מחירי הדיור הן הנושא הכלכלי העיקרי שמדאיג (ובצדק) צעירים רבים, המרגישים שהם דורכים במקום בזמן שחלום הדירה מתרחק מהם במהירות. השקעה בחברות ציבוריות הנהנות מכל עליה שכזו, יכולה להיות פתרון שיאפשר למשקיעים להגן על עצמם מבלי לרכוש נכס למגורים ומבלי לשעבד הון עצמי והלוואות ל-30 השנים הבאות.

הנקודה הנוכחית, לאחר כ-15% ירידה חודשית במדד מניות הנדל"ן, היא בעיניי נקודת זמן מצוינת על מנת להציג לקוראים את האפשרות להשקיע בחברות נדל"ן יזמי למגורים.

איך ישראלים בכלל מצליחים לקנות דירה

נדל"ן למגורים הוא הנושא הכלכלי החשוב ביותר בחייו של הישראלי הממוצע. מחיר דירה ממוצעת עומד כיום על 1.8 מיליון ₪, בעוד שהשכר הממוצע

עומד על 12,000 ש"ח ברוטו שהם כ-9,000 ש"ח נטו. כלומר בהנחה שישראלי ממוצע, חוסך 100% מהשכר שלו (ישן בעבודה ומתגנב לחתונות בלילה כדי לאכול) ייקח לו כמעט 17 שנים כדי לרכוש דירה ממוצעת. אלא שגם זו פיקציה מכיוון שבמהלך אותן 17 שנים מחירי הדיור ימשיכו ככל הנראה לעלות, כאשר אפילו עלייה צנועה של 3% בשנה תגרום לכך שלמעשה הוא

לעולם לא יצליח לקנות דירה.

אז איך בכל זאת ישראלים קונים דירות? ראשית השכר הממוצע

עולה מידי שנה. ישנה גם עזרה מההורים, ואולי ירושה מהסבא והסבתא. אבל כל אלה אינם בשליטתנו. בואו נתמקד בכלי העיקרי המאפשר לרכוש דירה: המשכנתא. לפי

מחשבון משכנתא פשוט עם הון עצמי של 450,000 ש"ח ותשלום חודשי של 5,764 ש"ח הישראלי הממוצע יוכל לקנות היום דירה. שימו לב שהתשלום החודשי של הוא הרבה פחות מ-100% חסכון של המשכורת, שכאמור לא אפשר את ביצוע הרכישה.

אז איך קורה הקסם הזה ? איך מי שגם בשנת 2100 לא היה מצליח לחסוך מספיק לדירה, פתאום מצליח לקנות דירה בשנת 2027, לשלם פחות ממה שחסך קודם, ולהיות בעלים של דירה ללא חוב כבר בשנת 2060 ? זו שאלה חשובה אך גם מטעה. אם אתם חושבים שהסיבה היא שמדובר בהלוואה 'זולה' מצד הגוף המממן, זו לא הסיבה. הריבית על משכנתא קבועה היא כ-4% שזה מעבר להנחה שלנו על אחוז עליית מחירי הדיור. למעשה, הדבר דומה ללקיחת הלוואה ב-4% ריבית, רק בכדי לקנות אג"ח המעניק 3% ריבית בלבד. על פניו זה נשמע רעיון גרוע במיוחד, אז איך בכל זאת המשכנתא מאפשרת לקנות דירה? בפשטות: היא גורמת לרוכש הפוטנציאלי להשקיע חלק ניכר מהחיסכון שלו. ברגע שהחיסכון לא סתם נח בעו"ש אלא מושקע בדירה, מצבו של הרוכש משתפר פלאים.

ברגע שאנו מבינים שמה שעזר לרוכש זה עצם השקעת הכסף באפיק שמקבע עבורו את מחיר הדירה, אז אם נמצא השקעה חלופית טובה יותר שתגן עליו מעליית מחירי הדיור, הוא יוכל לרכוש דירה במזומן, והיא תהיה בבעלותו הרבה לפני שנת 2057.

מניות במקום דירות

המטרה של הרוכש היא שתהיה דירה בבעלותו המלאה כמה שיותר מהר. הוא מוכן "לגור בעבודה" אבל הוא מתוסכל מכך שמחירי הנדל"ן ימשיכו לעלות בקצב בו גם חיסכון של 100% מהשכר לא יספיק כדי להדביק את העלייה במחיר הנכס. אני מאמין שהאפשרות הנכונה ביותר לישראלי הממוצע, לצורך שמירה על ערך הכסף והגנה מעליית מחירי הדיור, היא השקעה במניות נדל"ן בכלל, ובמניות נדל"ן יזמי והתחדשות עירונית בפרט.

כדי להבין מדוע זו בכלל אפשרות, בואו נבחן כיצד נראה הפרויקט היזמי של הרוכש המיועד. היזם שבונה את הדירה שתהיה מוכנה למסירה בעוד כ- 4 שנים, מביט כיום במחירי הדיור ורואה שדירה ממוצעת נמכרת ב-1.8 מ' ש"ח. הוא מגיע למגרש ממוצע בעיר ממוצעת (נאמר פתח תקווה) שמתאים לבניית 100 דירות, ומגיש הצעת רכישה. היזם מעריך שעלויות הבניה, מימון, שיווק, ערבויות יהיה כ-0.7 מ' ש"ח לדירה, ולכן הוא יכול להציע על הקרקע עד 0.8 מ' ש"ח לדירה ועדיין להרוויח 20% (עלות כוללת 1.5 מ' – מכירה ב-1.8 מ'). מאחר שכדי לרכוש את הקרקע היזם צריך ליווי בנקאי ועל מנת לקבל ליווי בנקאי היזם צריך להציג לבנק "

דוח אפס" שנערך על ידי שמאי מקרקעין מטעם הבנק, ומראה שאכן רכישת הקרקע ובניית הפרויקט צפויה להיות כדאית ליזם, קרי רווח יזמי של לפחות 20%. הבנקים למעשה מהווים גורם ממתן ששומר על רווח גולמי גבוה אצל היזמים.

עכשיו מתחילים הליכים ארוכים של תכנון, רישוי ובנייה. הליכים ש

יכולים להימשך אפילו 10 שנים. כלומר עד שהדירות יאוכלסו, ובהנחה של עליית מחירים שנתית של 3%, מחירה של דירה ממוצעת יהיה כ-2.5 מיליון ש"ח. סביר מאוד שבמהלך העשור שחלף, היזם מכר דירות "על הנייר" אבל בהנחה והוא חיכה עד שהבניין יהיה מוכן הרווח היזמי שלו יעלה מ-300 אלף ש"ח לדירה, למיליון ש"ח לדירה.

יזמי נדל"ן מרוויחים לא רע גם כשמחירי הדיור נשארים במקום ואפילו יורדים במעט, אבל ככל ומחירי הדיור עולים הם מרוויחים את העלייה ואף למעלה מכך. בעולם בו מחירי הדיור עולים ב-3% בשנה, סביר לצפות לעליה שנתית ממוצעת של לפחות 15% במחיר של סל יזמיות נדל"ן (3% עליה מתוך הרווח הגולמי הקיים בשיעור 20% – 15%), במיוחד אם בוחרים את הזולות שבהן כפי שנראה בהמשך. כדי לראות שזו הערכה לא מנותקת מהמציאות ראו את מדד ת"א נדלן ב-10 השנים האחרונות. עליה של 311% בזמן שמחיר דירה ממוצעת עלה בכ-50% וזה עוד לאחר ירידה מתחילת השנה, שלדעתי לפחות, מייצרת הזדמנות השקעה מעניינת.

אז מה יקרה אם הרוכש ייקח את החיסכון השנתי שלו וישקיע אותו במדד ת"א נדל"ן? הוא יוכל לכאורה להיות בעלים של דירה ללא חוב

כבר בשנת 2033 במקום שנת 2060 במסלול המשכנתא. מעבר לכך, מכיוון שאין סכום מינימום להשקעה במניות נדל"ן ההשקעה הזו גם מגנה עליו מעליה חדה במחירי הדיור ב-7 השנים הראשונות בהן הוא חוסך את ההון העצמי הנדרש למשכנתא. מי שחוסך ספציפית לקניית דירה הגיוני מאוד שיצמיד את הכסף שהוא חוסך למדד אשר נהנה מעליית מחירי הדיור בכפולות, ובכך יגן על עצמו מבריחת מחירי הדיור.

חשוב לומר לגבי המודל, שמדובר במודל פשוט שמשקף את הראיה שלי לגבי צפי מחירי הדיור. יש עוד הרבה נקודות שכדאי לבדוק, כגון: הסיכון בקניית דירה ספציפית או בפיטורים ממקום העבודה.

השקעה ביזמיות נדל"ן הלכה למעשה

נניח שאתם לא רוצים סתם להשקיע במדד הנדל"ן בבורסה, אלא מעוניינים לבחור את החברות הזולות והמעניינות מהמדד ובהן להשקיע. לדעתי, בתחום הנדל"ן זה הגיוני מאוד מכיוון שלמרות שכל חברות הנדל"ן מוכרות את אותו מוצר, באותו שוק, והן מושפעות מאותם גורמים, עדיין יש פערי תמחור ניכרים בין החברות השונות.

אז כיצד בוחנים חברות נדל"ן ומוצאים את האטרקטיביות שבהן? בחברות נדל"ן ישנם למעשה שני רכיבים משמעותיים: הון עצמי ורווח גולמי עתידי.

הון עצמי הוא למעשה מה ש'שלנו' כשאנו קונים מניה של החברה. ההון העצמי הוא הנכסים של החברה (קרקעות שנרכשו, פרויקטים בבנייה, מזומן) מינוס ההתחייבויות שלה (ספקים, חוב, ומיסים נדחים). מה שחשוב לדעת זה שהנכסים אינם משוערכים באופן שוטף כך שההון העצמי שמופיע בדוחות הוא הערכת חסר קיצונית להון העצמי האמיתי. אם נחזור לדוגמה קודם, בה יזם בונה דירה ב-1.5 מ' בכוונה למכור אותה ב-1.8 מ' ואז מחירי הדיור מעלים אותה ל-2.5 מ' – יהיה כאן שווי כלכלי אדיר שיופיע בדוחות באפס, וזאת עד למכירת הדירות וסיום הבניה בפועל. מכיוון שיזמים ובנקים מחפשים רווח גולמי של 20% בדוח אפס ומכיוון שלוקח 5-10 שנים מדוח האפס ועד סיום הבניה, חברות הבניה מחזיקות בשווי כלכלי חבוי עצום, בנוסף למה שמופיע במאזן. וזאת הודות לעליות שכבר התרחשו ב-5 השנים האחרונות. רווח שלמעשה הולך וגדל עם כל עליה במחירי הדיור.

רווח גולמי עתידי הוא הרווח הגולמי מכל הפרויקטים הקיימים שעדיין לא הוכר. באופן פשטני לוקחים את כל דוחות האפס בנכסים בבניה, או בתכנון, ומחברים אותם. אלא אם מדובר בדירות שכבר נמכרו ואז אפשר לקחת את מחיר המכירה. גם כאן, בתקופה של עליות מחירים הרווח הגולמי הצפוי הוא הערכת חסר מאחר והוא מתבסס ברובו על דוחות שמרנים של שמאים של הבנק שרלוונטיים לשנים קודמות.

כעת נחלק ל-2 סוגי חברות יזמיות – יזמיות קלאסיות ויזמיות התחדשות עירונית.

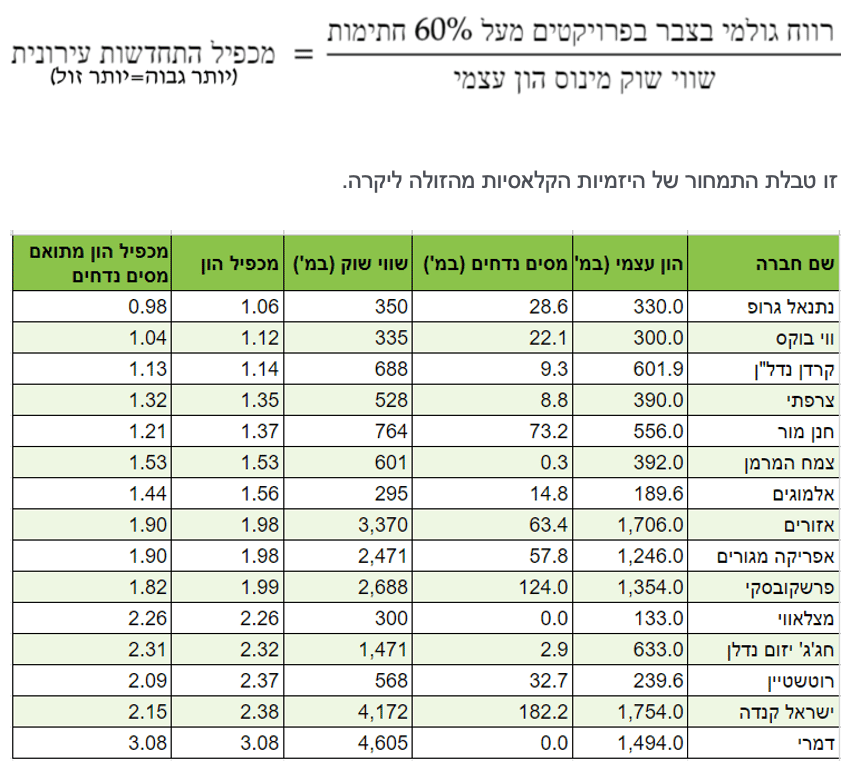

ביזמיות קלאסיות נתמקד בהון העצמי. הסיבה לכך היא שחברות יזמיות קלאסיות קונות קרקע שמופיעה (בהערכת חסר) בהון העצמי שלהן. כמו כן, לא כל החברות היזמיות מפרסמות את הרווח הגולמי העתידי ולכן לצורך השוואה בין החברות נשתמש במכפיל הון פשוט שהוא היחס בין שווי השוק שלהן (כמה אנחנו משלמים על החברה) לבין ההון העצמי שלה (כמה אנחנו מקבלים).

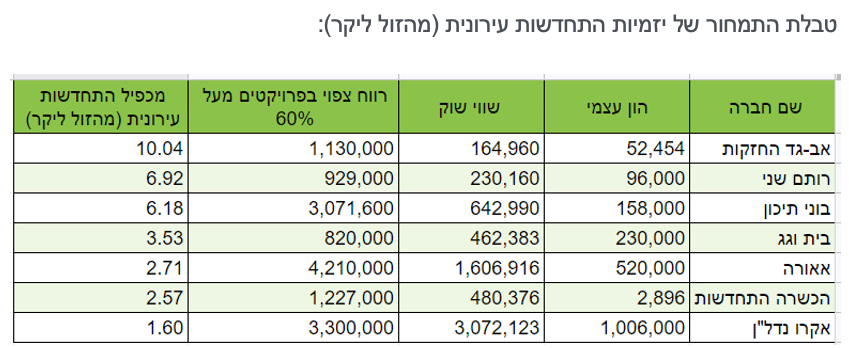

לעומת זאת ביזמיות התחדשות עירונית במקום לקנות קרקע בכסף, החברות אוספות קרקעות על ידי החתמה של דיירים וקידום תכנוני שמייצרות זכות כלכלית שתוביל בהמשך לרווח אך כלל לא מופיעה במאזן. לכן השאלה שמעניינת אותי כשאני בוחן חברת התחדשות עירונית היא: כמה שקלים של רווח עתידי אני מקבל על כל שקל שאני משקיע כיום.

בניגוד ליזמיות קלאסיות, כל חברות ההתחדשות העירונית מפרסמות רווח גולמי צפוי, לכן בתמחור אני משתמש במה שאני מכנה "מכפיל התחדשות עירונית" שמחושב כך:

שימו לב לפערי התמחור המשמעותיים בין החברות הזולות ליקרות – יותר מפי 3 בתמחור היחסי. זו בדיוק הסיבה שאני מעדיף לבחור חברות ולא לקנות את מדד הנדל"ן כולו. כמו כן, שימו לב שבאופן עקבי כל החברות הגדולות והמוכרות (פרשקובסקי, דמרי, ישראל קנדה) שנסחרות במיליארדים, מקבלות מכפילי הון של 2 ומעלה, כשאת המציאות אפשר למצוא בחברות בעלות שווי שוק נמוך יותר. שם לדעתי צריכים המשקיעים מהציבור להתמקד. החברות באזור מכפיל הון 1-1.5 נראות לי כמו הזדמנויות מעניינות.

יזמיות התחדשות עירונית

מדוע לדעתי כדאי לכלול גם יזמיות התחדשות עירונית בתיק? משני טעמים עיקריים: 1. פוטנציאל הרווח שלהן בהשוואה לשווי בו הן נסחרות גבוה. 2. מאחר שבהתחדשות עירונית לא קונים קרקעות במזומן, החברות מוגנות יותר בתרחיש של ירידת מחירים. כאשר מאשרים פרויקט התחדשות עירונית רשויות התכנון למעשה מבטיחות ליזם תוספת של מספיק יחידות דיור שיאפשרו רווח מינימלי של 20% מה שנקרא

תקן 21, כך שגם בתרחישים של ירידת מחירים יאשרו ליזם תוספת של יחידות דיור.

שימו לב לפערי התמחור בין החברות בענף. גם כאן אנחנו רואים שהחברות המוכרות יותר (הכשרה, אקרו, אאורה) מקבלות תמחורים נדיבים פי כמה מחברות אחרות בהן אני מוצא הזדמנויות יפות. בכל אופן, אני חושב שהתמחורים אצל יזמיות הנדל"ן כיום, מהווים נקודת כניסה לא רעה להשקעה.

סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל משקיע. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. עורך הסקירה עשוי להחזיק הן באופן ישיר והן באמצעות

קרן הגידור ארביטראז' ואליו בניירות הערך המצוינים.

שלומי ארדן צילום יחצ

שלומי ארדן צילום יחצ