החברה מאשררת את תחזיות הצמיחה של כ-35% בהכנסות לטווח הבינוני

יאיר נחמד מנכ"ל,מייסד ויו"ר דירקטוריון נאייקס: "הרבעון הראשון של 2022 משקף רבעון נוסף של צמיחה חזקה, עם גידול של 50% בהכנסות לעומת הרבעון המקביל אשתקד, וזאת מול היעד שהצבנו לטווח הבינוני שהינו גידול של 35% בהכנסות. הצמיחה שאנחנו מציגים נתמכת גם ברבעון זה מגידול בהכנסות החוזרות, המורכבות מהכנסות תוכנה SaaS ועמלות סליקה, שצמחו ב-67% לעומת הרבעון המקביל של אשתקד ומייצגות כעת 66% מסך ההכנסות של החברה. במבט קדימה, אנו מאשרים את יעד צמיחת ההכנסות לטווח בינוני ברמה של 35%, בהתבסס על התוצאות החזקות, הגידול בהכנסות החוזרות וצבר ההזמנות הגדל.

אנו ממשיכים להטמיע את הפלטפורמה ואת הפתרונות שלנו באופן מואץ, שבא לידי ביטוי בגידול בבסיס הלקוחות לכ-34,000, זינוק של כ-62% לעומת הרבעון המקביל אשתקד. במקביל, אנחנו מציגים צמיחה משמעותית במספר העסקאות שנסלקו, ובשווי העסקאות הכולל. נתונים אלו הם תוצאה של עוצמת המודל העסקי שלנו ויישום מוצלח של אסטרטגיית הצמיחה וניצול ההזדמנויות, תוך שהמגמה העולמית של מעבר לתשלום ללא מזומן ממשיכה לתמוך בפעילותנו".

נאייקס (TASE: NYAX), המפעילה פלטפרומת מסחר ותשלומים עולמית המסייעת לקמעונאים להגדיל את עסקיהם, הודיעה היום על תוצאותיה הכספיות לרבעון הראשון של שנת 2022.

עיקרי התוצאות הכספיות לרבעון הראשון:

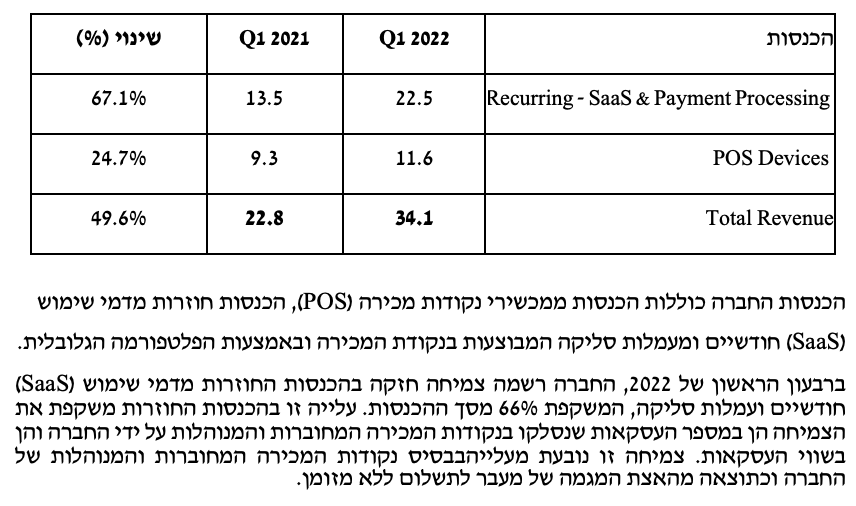

סה"כ הכנסות של כ-34.1 מיליון דולר, גידול של כ-50% ביחס לרבעון המקביל בשנת 2021.

נאייקס מייצרת הכנסות ממכירת נקודות מכירה מחוברות (IOT POS), תוכנת ניהול ((SAAS ועמלות סליקה. החברה מספקת פתרונות תפעול עסקי באמצעות פלטפורמה גלובלית. ברבעון הראשון החברה הציגה צמיחה משמעותית בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, של יותר מ-67% לעומת הרבעון המקביל אשתקד והן משקפות נתח של כ-66% מסך ההכנסות ברבעון הראשון, לעומת נתח של 59% ברבעון המקביל אשתקד.

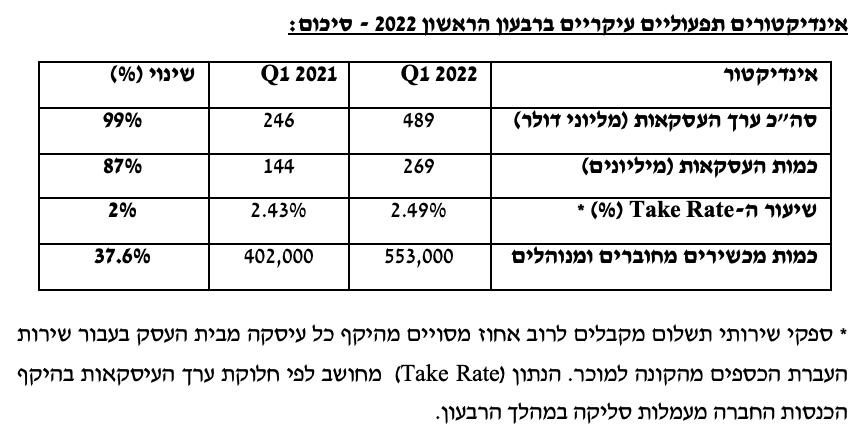

מספר נקודות המכירה המחוברות והמנוהלות גדל בכ-36 אלף יחידות במהלך הרבעון הראשון, והגיע לסך של כ-553 אלף יחידות בסוף הרבעון, גידול של 38% ביחס למספר נקודות המכירה המוחברות והמנוהלת ברבעון המקביל אשתקד. הגידול ברבעון נובע מביקוש גובר מצד לקוחות החברה, והמשך יישום אסטרטגיית הצמיחה שלה.

מספר העסקאות שנסלקו ברבעון גדל ב-87% ביחס לרבעון המקביל אשתקד ל-269 מיליון.

שווי העסקאות הכולל שנסלקו ברבעון הראשון גדל ב-99% ביחס לרבעון המקביל אשתקד לכ-489 מיליון דולר.

שיעור הרווח הגולמי, רשם ירידה לעומת הרבעון המקביל אשתקד, כתוצאה ממשבר הרכיבים הגלובלי, אך השתפר לכ-38% לעומת כ-35% ברבעון הרביעי של 2021. השיפור נובע ממגוון פעולות שבהם החברה נוקטת, ובעיקר ממבנה טוב יותר של עלות המוצר ברבעון הראשון של 2022, לעומת הרבעון הרביעי של 2021. יצוין, כי השיפור ברווחיות הושג למרות התמשכות המחסור העולמי ברכיבים.

הרווח הגולמי ברבעון הראשון של שנת 2022 עלה ל-13 מיליון דולר, עלייה של 2% ביחס לרבעון המקביל אשתקד.

ההוצאות התפעוליות, כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות ופחת, הסתכמו לסך של 21.4 מיליון דולר, גידול של 72% ביחס לרבעון המקביל אשתקד. הגידול משקף את ההשקעה המתמשכת שלנו בכוח אדם איכותי, ובהרחבת בסיס הלקוחות וחדשנות במוצרים. השקעות נוספות כללו הוצאות אסטרטגיית יציאה לשוק גבוהות יותר ושיפור התשתית לתמיכה בצמיחה הגלובלית של החברה.

ההפסד התפעולי עמד על 9 מיליון דולר, לעומת הפסד תפעולי של 2 מיליון דולר ברבעון המקביל אשתקד.

ה-EBITDA המתואם ברבעון היה שלילי בסך של כ-3.3 מיליון דולר, לעומת EBITDA מתואם נייטרלי ברבעון המקביל אשתקד. השינוי נובע מעלייה בעלות המכירות עקב המחסור העולמי ברכיבים, וכן מגידול בהוצאות התפעול לאור השקעות שבוצעו התומכות באסטרטגיית הצמיחה של החברה כפי שפורט לעיל. בניטרול תכנית הבונוסים לעובדים שאינם עובדי מכירות שהוטמעה לראשונה ברבעון השלישי של 2021, וכן בנטרול השפעת עליית עלות המוצר, ה-EBITDA המתואם לרבעון הראשון של 2022 היה שלילי בסך 300 אלפי דולר.

ההפסד הנקי ברבעון הראשון של 2021 עמד על 9.8 מיליון דולר (0.0299 דולר) למניה בדילולמלא לעומת הפסד נקי של 2.2 מיליון דולר, (0.0088 דולר) למניה בדילול מלא ברבעון המקביל אשתקד.

עיקר ההתפתחויות העסקיות ברבעון הראשון של שנת 2022:

הרחבת בסיס הלקוחות הקיימים, הוספה של 4,000 לקוחות חדשים בפיזור גלובלי. נכון לסוף הרבעון הראשון לשנת 2022 בסיס הלקוחות עומד על 34 אלף לקוחות.

ה- Net retention rate, על בסיס דולר, (המשקף את הגידול בפעילות הלקוחות הקיימים), עלה ל-140%, לעומת 104% ברבעון המקביל אשתקד ו-137% בשנת 2021 כולה.

הצגת מוצר חדש - באפריל האחרון נאייקס ערכה הדגמה למוצר החדש שלה, ה-EasiFit, בכנס NAMA. ה- EasiFit הוא פתרון פשוט וחכם לתשלום במזומן ותשלום ללא מזומנים באמצעות – VPOS Touch. פתרון זה מפשט עבור מפעיל המכונה, את תהליך אישור העסקאות במכשיר מסוים.

הרחבת נוכחות גלובלית ושיתופי פעולה חדשים – החברה הרחיבה נוכחות בינלאומית בשווקי צמיחה אטרקטיביים לתשלומים ללא מזומן. באפריל האחרון, נחתמו שיתופי פעולה עם אמריקן אקספרס ועם Network International. שיתופי פעולה אלו, מרחיבים את נוכחות החברה בשוק הבריטי, באזור הכלכלי האירופאי ומשיקים את הפעילות באיחוד האמירויות. המשך ההתרחבות הגיאוגרפית של החברה תאפשר לה להגדיל את מספר הלקוחות החדשים ולהגדיל את היקפי פעילותה.

תחזית

במבט קדימה, החברה רואה מנועי צמיחה חזקים לטווח ארוך והזדמנויות שוק רבות. בטווח הקצר, הצפי הוא להמשך שיבושים בשרשרת האספקה שעשוי לעכב את השיפור המיידי ברווח גולמי ממכירת מכשירי נקודות מכירה (POS), זאת כתוצאה ממשבר הרכיבים העולמי.

המודל העסקי היציב שלנו נשען על בסיס לקוחות מגוון, סוגי פעילות שונים ואזורים גיאוגרפיים שונים. יחד עם הרוח הגבית מהמעבר לפלטפורמת תשלום דיגטליות וההובלה של החברה בהיבט של הגדלת פעילות מלקוחות קיימים ((retention rat, החברה מעריכה כי כל אלו יאפשרו לה להמשיך להגדיל את היקפי ההכנסות בעתיד.

תחזית לטווח הבינוני:

החברה מאשררת תחזית ההכנסות השנתית לטווח הבינוני ברמה של 220 מיליון דולר, בתמיכת צמיחה אורגנית ומיזוגים ורכישות אסטרטגיים. החברה מאשררת גם את יעד קצב הצמיחה לטווח הבינוני ברמה כ-35%, זאת לאור הגידול במספר הלקוחות, העמקת החדירה לשוק והמשך הרחבת הפלטפורמה של החברה.

תחזית לטווח הארוך:

שיעור הרווח הגולמי בטווח הארוך צפוי להגיע ל-50% על ידי מתן אפשרויות מימון למכירות המוצרים (IoT POS) והגדלת פלח ההכנסות של SAAS ושל עמלות הסליקה מתוך סך ההכנסות. תחזית מרווח ה- EBITDA לטווח ארוך הינה סביב 30%.

הנהלת נאייקס, קרדיט: ניר סלקמן

הנהלת נאייקס, קרדיט: ניר סלקמן