ישראל

ירידה בתמ"ג ברבעון הראשון לא מעידה על האטה

להערכתנו, ירידה בתמ"ג בישראל בשיעור של 1.6% ברבעון הראשון אחרי צמיחה של 15.6% ברבעון הרביעי אינה עדות להאטה בצמיחת המשק. תנודתיות קיצונית בין הרבעונים מעידה יותר על בעיות מדידה בתנאי המגפה מאשר על שינוי המגמה. צריכים גם לזכור שבחודש ינואר הייתה התפרצות האומיקרון שגרמה להשבתה חלקית של חלק מהפעילויות.

בכל מקרה, השימושים המקומיים (צריכה פרטית וציבורית והשקעות) צמחו ברבעון הראשון בשיעור גבוה של 8.5%.

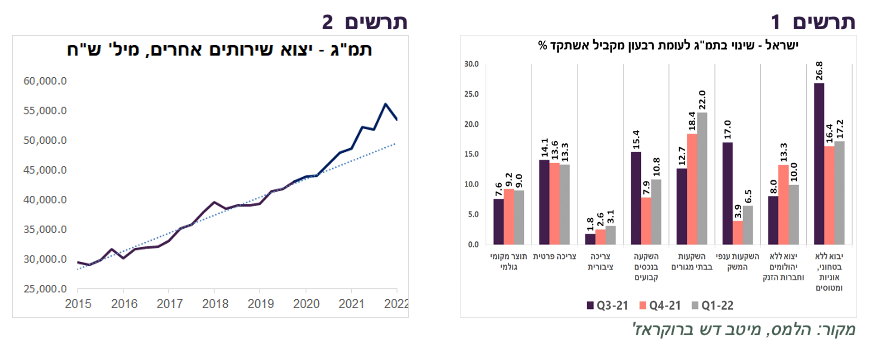

בחינת השינוי לעומת הרבעון המקביל אשתקד מראה שקצב הצמיחה לא השתנה ונותר ברמה של כ-9%. הצמיחה ממשיכה להיות גבוהה בכל הרכיבים (תרשים 1).

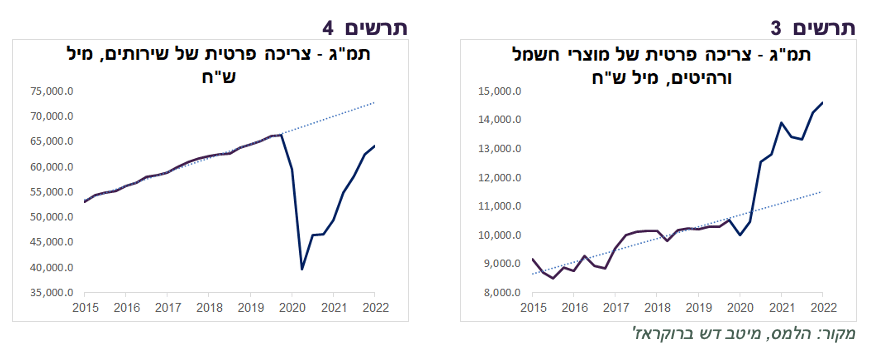

הצריכה הפרטית עדיין לא חזרה לדפוס שהיה לפני המגפה. צריכת מוצרי חשמל ורהיטים ממשיכה להיות הרבה יותר גבוהה מהמגמה ארוכת הטווח (תרשים 3). לעומת זאת, צריכת השירותים אומנם משתפרת, אך עדיין רחוקה מסגירת הפער מול המגמה (תרשים 4).

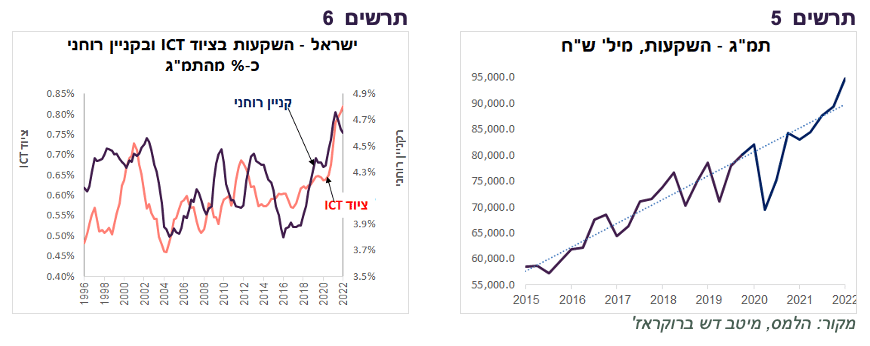

ההשקעות צומחות בקצב גבוה (תרשים 5), במיוחד ההשקעות בטכנולוגיה – ציוד ICT וקניין רוחני, שמשקלם בתמ"ג עלה לשיא (תרשים 6).

אחד הרכיבים שרשמו ירידה ברבעון הראשון היה יצוא שירותים אחרים שמרביתו מורכב מיצוא שירותי תעשיית ההיי טק. אולם, לא היינו מזדרזים להסיק מסקנות על פגיעה בפעילות חברות הטכנולוגיה בעקבות הירידות במניות הטכנולוגיה וירידה בהשקעות בתחום. זה מוקדם מדי. בדרך כלל, בין ירידות במניות הטכנולוגיה לבין פגיעה בפעילות הריאלית בתחום קיים פער של כחצי שנה. היחלשות יצוא חברות הטכנולוגיה אכן צפויה להיות מורגשת, אך בעיקר החל מהרבעון השני.

שורה תחתונה: אנו מעריכים שהמשק יצמח ב-2022 בשיעור של כ-5.0%

האם גם בנק ישראל יהפוך ל"נץ"?

להערכתנו, בנק ישראל צפוי להעלות ריבית בהחלטתו השבוע מ-0.35% ל-0.75% ולהעביר מסר "נצי" יותר :

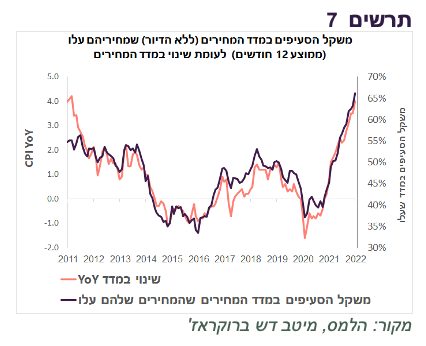

קצב האינפלציה עלה ל-4%. לא ניכרים סימני התמתנות באינפלציה, אלא דווקא התפשטותה ליותר תחומים. משקל הסעיפים במדד המחירים שהמחירים שלהם עלו ממשיך לעלות עם קצב האינפלציה (תרשים 7).

ההאטה בצמיחה צפויה להגיע גם למשק הישראלי. אולם, בשלב זה לא ברור באיזה עוצמה ועד כמה היא תשפיע על האינפלציה. בכל מקרה, כמו מרבית הבנקים המרכזיים במערב, בנק ישראל צפוי לתת משקל גבוה יותר בשיקוליו למיגור האינפלציה.

שיעור האבטלה במשק ירד באפריל לרמה נמוכה של 3.1%. השכר במגזר העסקי ממשיך לעלות בקצב מהיר.

השקל פוחת בכ-4.5% ביחס לדולר ובכ-3% ביחס לסל המטבעות מאז החלטת הריבית הקודמת.

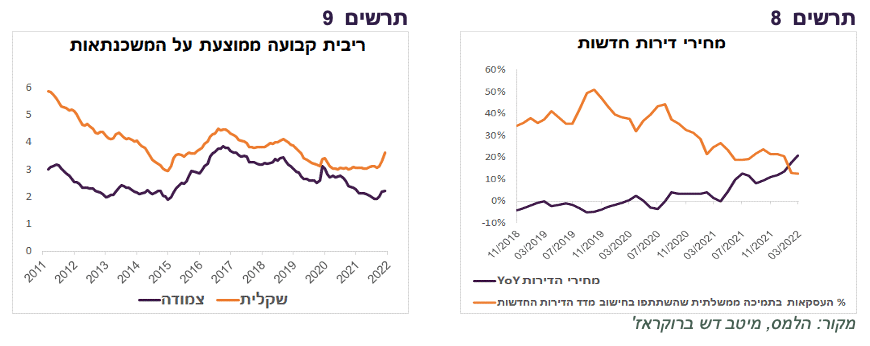

מחירי הדיור עלו לקצב שנתי חריג של 16.3%. מחירי הדירות החדשות עלו בכ-20.7%, כאשר כ-12% מהדירות שנכנסות לחישוב עדיין מסובסדות. ללא הדירות המסובסדות, מחירי הדירות עלו בשיעור גבוה יותר (תרשים 8).

בינתיים, הריסון בשוק המשכנתאות היה קטן. הריבית הממוצעת על המשכנתא השקלית בריבית קבועה עלתה בכ-0.6% בלבד מתחילת השנה ל-3.6%, לעומת עלייה של תשואת אג"ח ממשלתית ל-20 שנה בכ-1.1%. הריבית הממוצעת במשכנתאות צמודות מדד עלתה בכ-0.3%, לעומת עלייה באג"ח ממשלתית בשיעור של כ-1% (תרשים 9).

נציין שמחירי הנדל"ן במדינות שונות התחילו לרדת בהשפעה של עליית ריבית, במיוחד במדינות בהן התנפחו בועות ספקולטיביות במיוחד כגון קנדה וניו זילנד.

בשוק האג"ח, הריבית לשנה בעוד שנה עומדת ברמה של כ-2.2% ומשקפת ריבית בנק ישראל של כ-1.75%-2.0% בעוד שנה. אנו מעריכים שתשואת המק"מ לשנה תעלה בהדרגה ל-1.2%-1.3% לאחר עליית הריבית כדי לשקף טוב יותר את התחזית לריבית בנק ישראל.

שורה תחתונה: אנו מעריכים שבנק ישראל יעלה ריבית ל-0.75%.

האם יש הצדקה לירידה בציפיות האינפלציה?

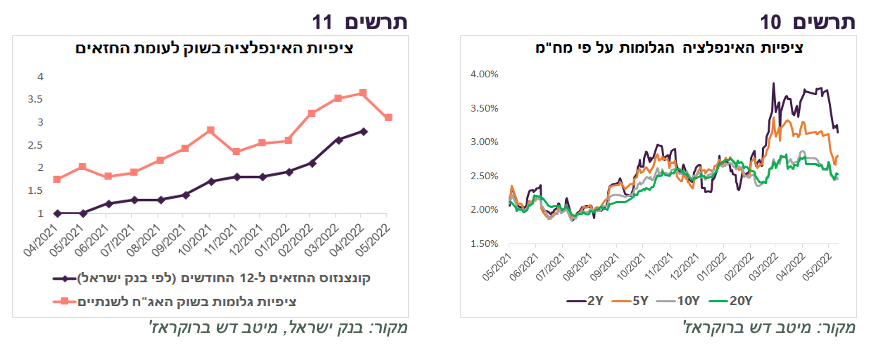

ירידה חדה בציפיות האינפלציה בישראל בחודש האחרון (תרשים 10) לא משקפת להערכתנו סיכוני האינפלציה. האינפלציה בישראל לא רק שלא מראה סימני היחלשות, אלא שבינתיים היא מתרחבת ומתחזקת, כפי שהיא ממשיכה להתחזק גם בעולם. לא ניכרים סימני היחלשות במדדי המחירים ליצרן (עלה בגרמניה בשבוע שעבר לקצב של 33.5% לעומת ציפיות ל-31.3%(!)) או מדדי מחירי היבוא שמקדימים שינויים במדד המחירים לצרכן.

לא בטוח שההאטה הצפויה בצמיחה תוביל לירידה באינפלציה. ההתפתחויות האחרונות בעולם מראות שלעת עתה האינפלציה ממשיכה לעלות למרות שהצמיחה נחלשת.

ציפיות האינפלציה הגלומות בשוק האג"ח בישראל לטווחים הקצרים ירדו מתחת לתחזית האינפלציה שלנו. גם הפער מול תחזיות קונצנזוס החזאים שמתפרסם ע"י בנק ישראל ירד לעומת השנה האחרונה (תרשים 11).

שורה תחתונה: על רקע סיכוני האינפלציה, האג"ח הצמודות נראות אטרקטיביות ביחס לאג"ח השקליות בכל הטווחים.

עולם

ארה"ב – הנתונים "הרכים" מפתיעים לרעה, "הקשים" לטובה

הנתונים הכלכליים "הרכים" בארה"ב, שכוללים הסקרים, מפתיעים לרוב לרעה, כפי שקרה לאחרונה למדד הסנטימנט של העסקים הקטנים, של הצרכנים ומדדי הפעילות האזוריים של ה-FED. לעומת זאת, הנתונים הכלכליים "הקשים" שמתייחסים לפעילות די טובים ואף גבוהים מהתחזיות, למעט בענף הנדל"ן שבו סימני ההאטה מתרבים.

המכירות הקמעונאיות בארה"ב ממשיכות לצמוח בקצב גבוה (תרשים 16). קצב הצמיחה שלהן אף מתגבר (תרשים 17). צריכים לקחת בחשבון שהמכירות הקמעונאיות משקפות ערך נומינאלי של הרכישות שבתנאי אינפלציה גבוהה עלול להטעות גם לגבי עוצמתם של הביקושים וגם לגבי רווחיות החברות בתחום. העדות להטיה אפשרית הגיעה בשבוע שעבר מהדיווח על פגיעה ברווחיות של Target ו-Walmart.

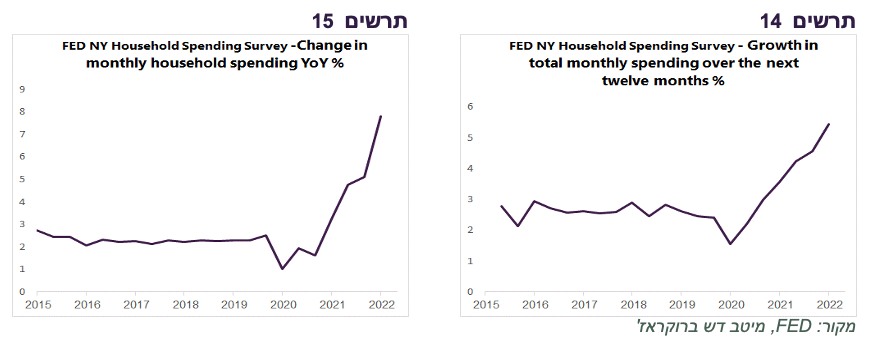

צריכים לציין, שלפי הסקר הרבעוני לגבי הוצאות הצרכנים של שלוחת ה-FED בניו יורק, קצב הגידול של ההוצאה הצרכנית המשיך לעלות בחודשים האחרונים לרמות שיא (תרשים 19). חשוב עוד יותר, שהצרכנים מתכוונים להגביר קצב ההוצאות גם בשנה הקרובה (תרשים 18). חיזוק לציפיות להמשך ביקושים חזקים ניתן היה למצוא בעלייה בתחזית של Walmart לגידול ריאלי במכירות ל-2022 מ-3% ל-4%.

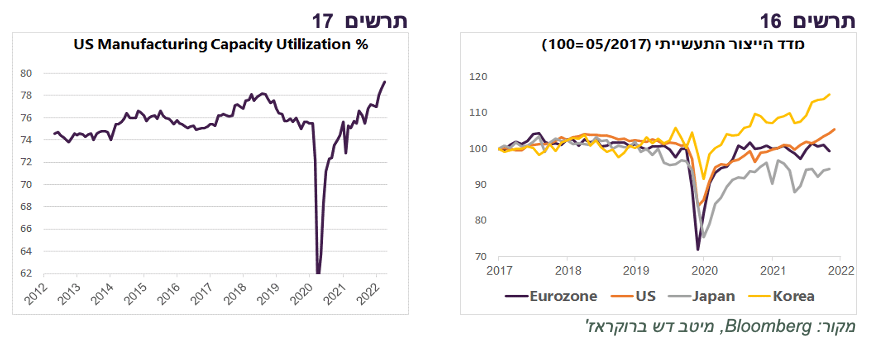

מדד הייצור התעשייתי גם הוא היה גבוה מהתחזיות וממשיך לצמוח בקצב מואץ. רק בדרום קוריאה הייצור התעשייתי צומח מהר יותר מאשר בארה"ב (תרשים 16). צריכים לציין, שניצולת משאבים בתעשייה האמריקאית עלתה לרמת שיא בחודש אפריל (תרשים 17), מה שמעיד על רמת פעילות גבוהה ותומך בעליית מחירים.

שורה תחתונה: המשק האמריקאי ממשיך לצמוח בקצב יחסית גבוה. הצמיחה צפויה להתמתן, אך לא בהכרח להפוך לשלילית.

האם שוק האג"ח צודק בתגובתו למסרים "הנציים" של ה-FED?

חברי הוועדה המוניטארית של ה-FED והנגיד בעצמו ממשיכים להגביר מסרים "נציים". למרות זאת, התחזיות לריבית שמגולמות בחוזים לסוף השנה לא עלו וממשיכות לשקף ריבית של כ-2.6%-2.7%, כאשר התחזיות לריבית בשנה הבאה אף רשמו ירידה לאחרונה.

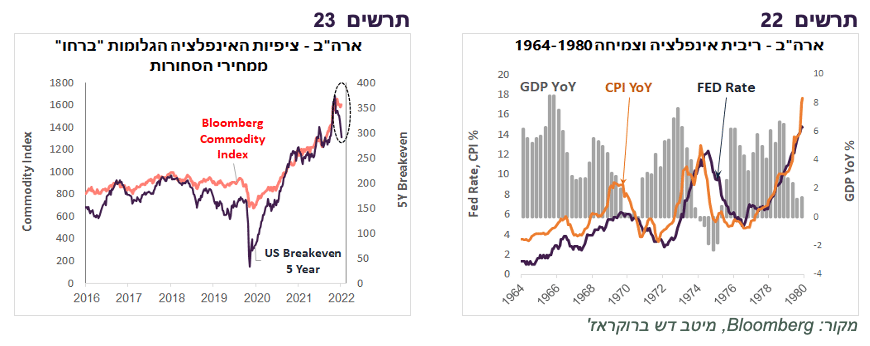

התשואות לשנתיים ירדו מכ-2.8% בתחילת החודש לכ-2.6%. גם ציפיות האינפלציה הגלומות לשנתיים ירדו מכמעט 5% לפני חודשיים לפחות מ-4%, למרות שנתוני האינפלציה ממשיכים להפתיע כלפי מעלה. ציפיות האינפלציה אף התנתקו מהקשר ארוך טווח למדד מחירי הסחורות (תרשים 23).

ניתן להציע רק הסבר אחד להתנהגות זו בשווקים. המשקיעים מעריכים שהאינפלציה תרד די מהר בגלל ההאטה בצמיחה, מה שיבלום את עליית ריבית ה-FED בשלב יחסית מוקדם. הבעיה היא שבינתיים, המציאות לא הולכת בכיוון שהשווקים חושבים עליו:

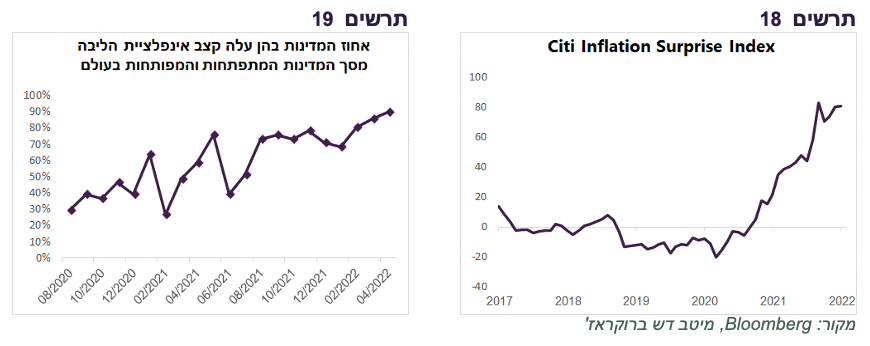

קצב האינפלציה לא נחלש, אפילו להיפך, ולא רק בארה"ב. בחודש אפריל אינפלציית הליבה עלתה ב-90% מהמדינות המתפתחות והמפותחות העיקריות (כ-40 מדינות) (תרשים 19). מדד ההפתעות בנתוני האינפלציה בעולם של Citi נמצא ברמות הגבוהות ביותר היסטורית ומשקף שמרבית נתוני האינפלציה היו גבוהים מהתחזיות (תרשים 18).

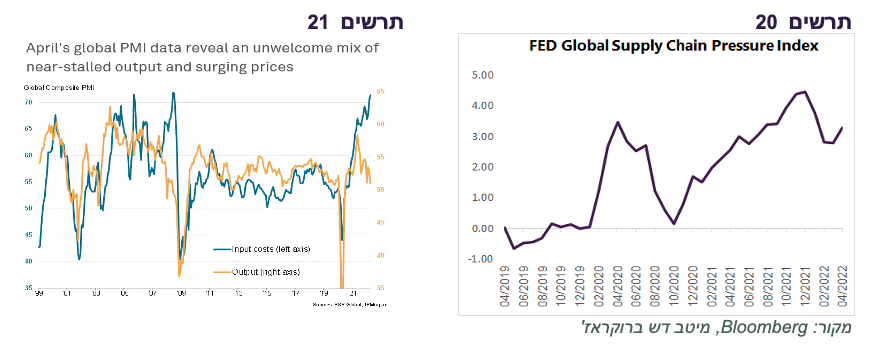

הנחת המשקיעים שהאינפלציה תרד בגלל ההאטה לא מוצאת בינתיים אחיזה במציאות. לפי מדד מנהלי הרכש העולמי, התפוקות אומנם יורדות, אך עלויות החברות ממשיכות לעלות (תרשים 21). לפי המדד שמשקף לחצים בשרשרת ההספקה הגלובלית של ה-FED, אחרי ירידה בלחצים מתחילת השנה, בחודש אפריל הלחצים שוב התגברו (תרשים 20).

כדאי גם להזכיר שניסיון האינפלציה בשנות ה-60-70-80 מראה שהיא המשיכה להתחזק עמוק אל תוך תקופות ההאטה אפילו עד לשיא המיתון (תרשים 22). ה-FED לא הפסיק לעלות ריבית עד שמגמת האינפלציה התהפכה בבירור. בדיעבד התברר שהוא עדיין לא העלה ריבית מספיק מהר וגבוה, מה שתרם להימשכות בעיית האינפלציה עד תחילת שנות ה-80. ה-FED הנוכחי בוודאי מכיר את ניסיון העבר ויעדיף לטעות לכיוון "נצי" מדי מאשר "יוני" מדי.

שורה תחתונה: נוכח המגמה באינפלציה, הניסיון ההיסטורי והמסרים של ה-FED, עליית ריבית צפויה להיות אגרסיבית יותר ממה שמגולם בשווקים. נראה, שבשלב זה, ירידת התשואות הארוכות לא תמשך.

המשק האמריקאי יכול לעמוד בריבית גבוהה יותר מההערכות הקיימות

אחת הסיבות העיקריות לירידות בשוק המניות ולפסימיות לגבי הכלכלה האמריקאית, זאת התפיסה שהמשק לא יוכל לשאת עליית ריבית ה-FED. השוק לא מסוגל "לחבר" עליית ריבית מעבר ל-3% עם כלכלה צומחת ושוק מניות חיובי. התפיסה הנפוצה בשווקים גורסת שרמות המינוף נמצאות ברמה כל כך גבוהות שאפילו עלייה קטנה בריבית תגרום להאטה חריפה בפעילות. לא בטוח שהנתונים תומכים בתפיסה זו:

בעשור הראשון של שנות האלפיים משקי הבית האמריקאים היו ממונפים הרבה יותר מאשר היום והתמודדו רוב הזמן די בהצלחה עם רמות ריבית גבוהות שהגיעו לעיתים ל-5%-6% (תרשים 24).

היחס בין סך החוב של החברות הלא פיננסיות לתמ"ג האמריקאי אכן עלה מכ-65%, בעשור הראשון של שנות האלפיים לכ-81%. אולם, גם ברמה זו מינוף החברות בארה"ב בין הנמוכים בעולם המערבי (תרשים 25).

המגזר שהמינוף שלו באמת עלה משמעותית זאת המדינה.

חששות מעליית הריבית ומהאטה בפעילות אכן גרמו למרווחי אג"ח ה-HY לחצות לראשונה מאז מרץ 2020 את הרף של 5%. המשך עלייה במרווחים יהיה סימן לעליית הסיכון למיתון. אולם, בינתיים, זאת עדיין עלייה יחסית לא גדולה על רקע עוצמת הירידות בשוק המניות. בשנים 2011-12 בתקופת המשבר באירופה שוק המניות האמריקאי ירד בשיא בשיעור של כ-18% , כאשר מרווחי ה-HY עלו קרוב ל-9%. בשנים 2015-16 בתקופת המשבר בסין מדד S&P 500 ירד בכ-14% מהשיא, כאשר מרווחי ה-HY עלו מעל 8%. בסוף 2018 שוק המניות ירד בכ-20% ומרווחי ה-HY עלו לכ-5.5%.

בצד החיובי נציין שמדד פשיטות רגל של החברות האמריקאיות של בלומברג נמצא ברמה הנמוכה היסטורית (תרשים 27). כמו כן, לא מזהים בינתיים עלייה בהורדות דירוג אשראי לחברות ה-HY כאשר בחברות בדירוג השקעה ניכר שיפור ביחס בין מספר העלאות דירוג להורדות דירוג אשראי.

שורה תחתונה: סביר מאוד שהמגזר הפרטי בארה"ב יוכל להתמודד עם רמות ריבית גבוהות יותר מההערכות שנחשבות היום "קו אדום" ע"י השווקים.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay