קרנות אג"ח צמודות מדד ממשלתיות

בכתבה זו ננסה לתאר את העולם שנחשב לעולם סולידי ולכאורה 'משעמם': האג"ח הממשלתי הצמוד. אבל, לפני שניכנס לתיאור הקרנות עצמן, ראוי להקדיש כמה מילים על הסביבה שבה אנחנו נמצאים. עד מרץ 2020, הנקודה שבה השווקים יצאו מחרדת הקורונה, עולם ההון הגלובלי היה מבטל, כלאחר יד, כל חשש לחידוש של גל אינפלציוני. התרגלנו בערך מסוף שנות ה־80', לראות מגמה רבת שנים של ירידת מחירים וריביות יורדות.

אז, האינפלציה נבעה מחידוש הצמיחה הגדולה אחרי המיתון של שנות השבעים. זאת אומרת, אינפלציה של פעילות כלכלית "מחוממת יתר על המידה". נפילת חומת ברלין, התפשטות הקפיטליזם, והליברליזם, היו לחוקי המשחק של הכלכלה העולמית החדשה. תוסיפו לכך את ההתפתחויות הטכנולוגיות המדהימות, והגידול הבלתי פוסק של השפעת הגלובליזציה (תנועות הון חופשיות, כוח עבודה, ואמצעי ייצור), ומקבלים עולם שבו עלות התשומות יורדות ללא הפסקה, עם צמיחה גדלה ומתרחבת. למרות המשברים של 2000 ו־2008, הפרדיגמה הזו המשיכה להתקיים. כמויות ההון שהוזרמו על מנת לתקן את אותם המשברים לא שיבשו את המהלך הדפלציוני הזה, כי רוב הכסף שהונפק הלך לנכסים והשקעות, ולא לכלכלה האמיתית ולצריכה, הגורמות לאינפלציה של מחירים.

האינפלציה של היום לא דומה לאינפלציה של פעם

האם האינפלציה של היום דומה לזו של שנות ה־80? ממש לא. יש לנו כאן משהו אחר לגמרי: בגלל תקלות גדולות (הקורונה והמלחמה באוקראינה) יש עכשיו מחסור בתשומות למרות שהצמיחה עדיין מינימאלית, ואף אפסית, ברוב המקומות בעולם. לא רק זאת, עקב הצורך שהזכרתי בלהילחם במשברים הפיננסיים, קובעי המדיניות נמצאים בדילמה: המפלצת האינפלציונית מרימה ראש כאשר העלאות ריבית יכולות רק להחמיר מצב כלכלי חלש, לכיוון מיתון, ואף שפל. כל זה, על רקע חובות עצומים, שידרשו תשלומי ריבית גבוהים בתקציבי המדינות.

לכאורה, האג"ח הממשלתי הצמוד הוא הנכס ה"אידיאלי" למצב הנוכחי: הוא אינו תלוי מניות, הוא מגובה ממשלה, ולכן חסין חדלות פירעון, והוא צמוד למדד המחירים. זאת אומרת מספק הגנה למשקיעים מפני עליית האינפלציה שאנחנו חווים. כל זה נכון, אבל נרחיב על הקטגוריה, ועל הקרנות המוצגות, ונסביר מדוע התשואות בקרנות היו, בכל זאת, מאכזבות.

ב־2021 ראינו תשואות יפות בין 4.87% באלטשולר (אחרונה) ו־5.67% בקרן של אפסילון (הטובה). הפרש קטן אבל די משמעותי, כאשר חושבים על אופי התחום.

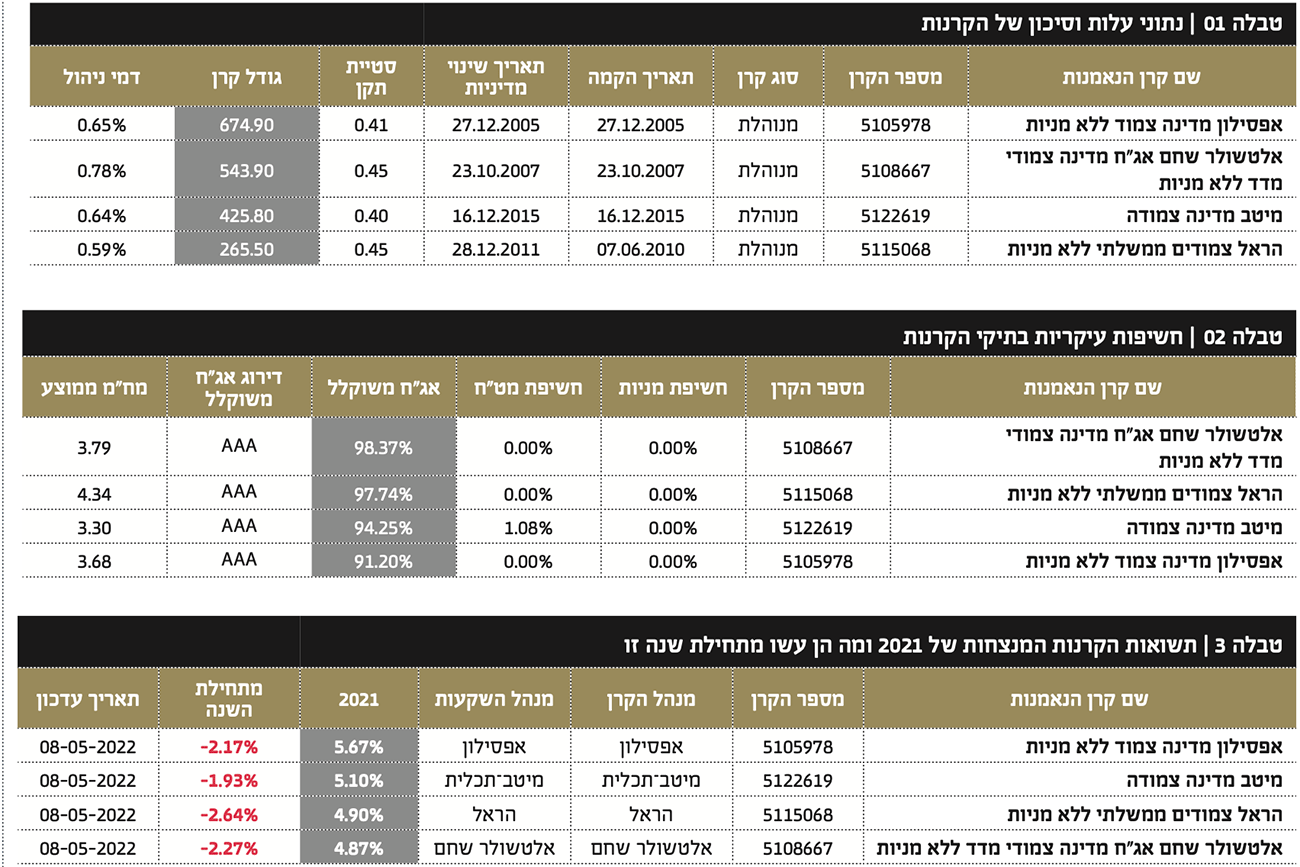

ארבע קרנות ותיקות וגדולות

טבלה 1 - הקרנות שבחרנו הפעם מגיעות מבתי השקעות גדולים: אפסילון, אלטשולר שחם (להלן אלטשולר), מיטב־תכלית (להלן מיטב), והראל. הקרנות מנהלות מספיק הון לניהול, מכ־674 מיליוני שקלים באפסילון, ועד כ־265 מיליונים בהראל. כל הקרנות וותיקות כדי לנתח ההיסטוריה. שימו לב שהקרן של הראל שינתה מדיניות השקעה בסוף 2011.

דמי הניהול של הקרנות די דומים. הקרן של מיטב היא הזולה ביותר (0.64%), והיקרה ביותר היא הקרן של אלטשולר (0.74%). לא הפרש שימנע מעבר, או יגרום להתלבטויות בשיקולי השקעה. כל הקרנות מאוד דומות בתנודתיות שלהן, עם סטיית תקן סביב 0.4%. רוב רובם של התיקים מכילים דברים סולידיים וקורלטיביים. ולמרות הכול, נראה בתשואות שהיו הבדלים בין הקרנות, למרות האופי הסולידי הדומה של התיקים.

בטבלה 2, רואים שבקרנות אין מניות, אין חשיפה למט”ח (רק במיטב יש משהו אפסי של קצת מעל 1%), כל האג”ח מדינתי (דירוג AAA). אגב, רציתי להציג קרנות המחזיקות אגרות חוב עם מח”מ דומה. במקרה הזה, הטווח הבינוני, בין 3 שנים ו־5 שנים. הקרן של מיטב מכילה את הטווח הקצר ביותר של המח”מ הממוצע, עם 3.30 שנים לפדיון, כאשר הקרן של הראל דווקא מחזיקה אג”ח ארוך יותר, עם 4.34 שנים לפדיון.

שדה אחרון הוא כמות האג”ח בתיק. כאן יש משהו מעניין: למרות שהקרנות יכולות להיות חשופות במאה אחוז לאג”ח צמוד ממשלתי, יש עדיין שוני באחזקות: 98.37% באלטשולר, מול 91.20% בלבד בקרן של אפסילון (כזכור, הקרן הוותיקה והגדולה ביותר בתחום...). יש כאן בהחלט רמז לאופי המנהל: הרי הוא מוגבל ביכולותיו לבחור את סוג הנכס אבל, יש לו עדיין את היכולת להגדיר אם גודל החשיפה, ולנסות להקטין נזקים למשקיעים, כאשר הוא חושב שהזמן אינו כל כך טוב עבור הקטגוריה.

שונות בתשואות למרות הקטגוריה

בטבלה 3 רואים את ההבדל בתשואות בין מה שקרה ב־2021, ומה שקרה מתחילת השנה, להזכיר באפיק שנחשב מאוד סולידי. ב־2021 ראינו תשואות יפות בין 4.87% באלטשולר (אחרונה) ו־5.67% בקרן של אפסילון (הטובה). הפרש קטן אבל די משמעותי, כאשר חושבים על אופי התחום. ביניהן יש לנו את מיטב עם 5.10% והראל עם 4.90%.

לעומת זאת, מתחילת 2022 רואים תשואות שליליות. הקרן של הראל עם התשואה הנמוכה ביותר (2.64%), הקרן של מיטב עם 1.93%. זוכרים את המח”מ בטבלה 2? שם ראינו שמיטב הינה עם המח”מ הקצר ביותר והראל עם המח”מ הארוך ביותר. האם יש קשר בין עובדה זו לתוצאות מתחילת השנה? לדעתי כן, וזה פשוט יחסית: ככל שהמח”מ ארוך יותר, כך הציפיות האינפלציה גבוהות יותר, וכך יש צורך בתשואה גבוהה יותר של האג”ח על מנת לפצות. המשקיעים פשוט גורמים לאג”ח לרדת, כך שמגיעים לאותה תשואה מצופה. ועל כך בהרחבה בסיכום.

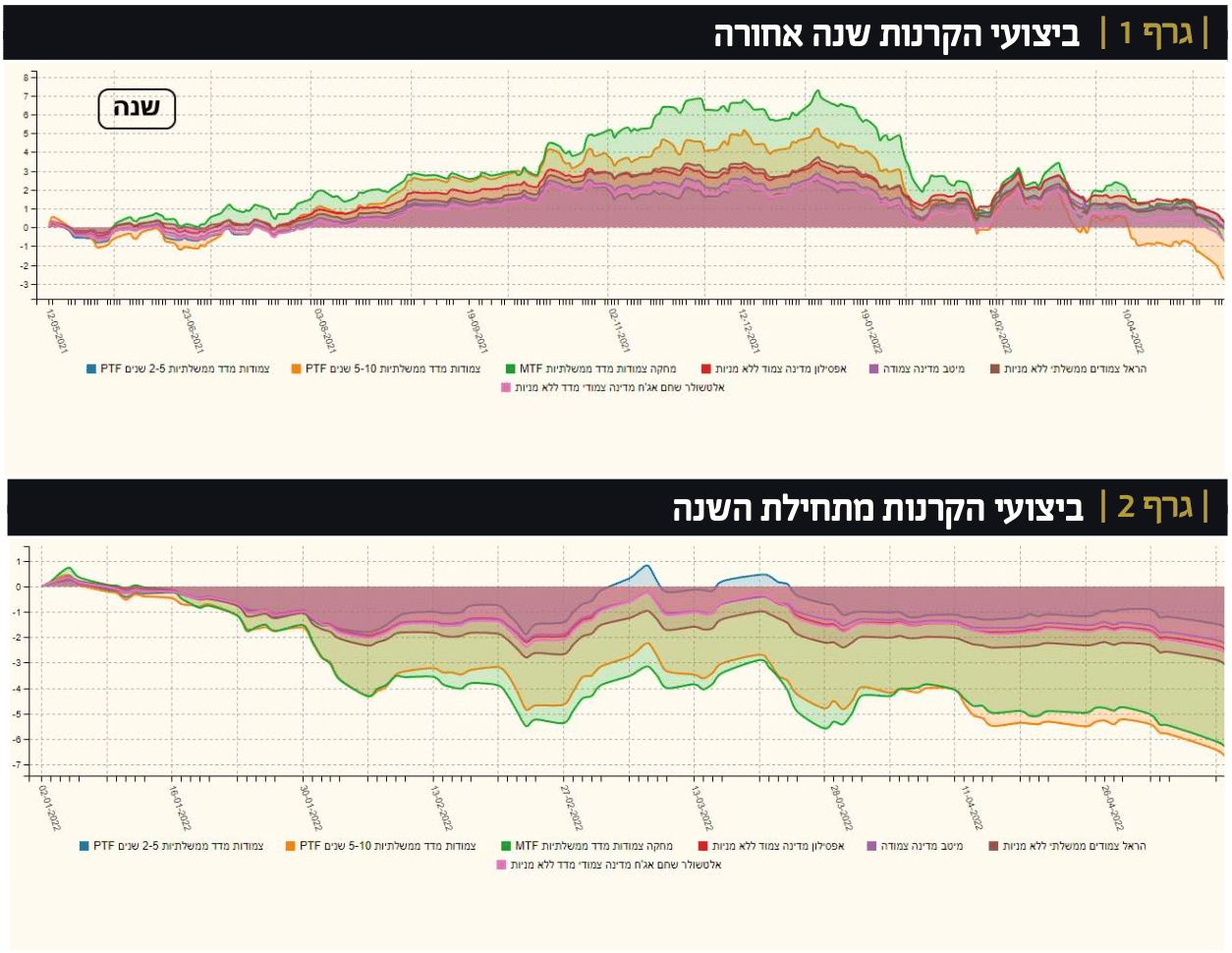

ביצועי הקרנות בגרפים

כדי להתרשם ממה שקרה בקרנות, אני מביא בפניכם שני גרפים: טווח שנה, ומאז תחילת השנה. ובשני הגרפים נשווה את הקרנות עם קרנות מחקות (אחת ממגדל, ושתיים מפסגות) המייצגות את השוק כנקודת ייחוס.

גרף 1 מראה שהמח"מ משפיע מאוד על התשואה. מה שמשפיע בעיקר היא הציפייה לאינפלציה. ככל שהמח"מ ארוך יותר, הוא ישפיע לטובה באג"ח בעליות, ולרעה בירידות, ולהיפך. שימו לב שהשיא של הקרנות הגיע בתחילת ינואר השנה.

אם אנחנו משווים את הקרנות לקרנות מחקות, צריך להשוות מול הקרנות המחקות במח"מ דומה, כלומר 2־5 שנים. אפשר לראות שביצועי הקרנות המנוהלות טובים יותר מהקרנות המחקות, במהלך העליות, אבל נחותים יותר במהלך הירידות, כשהצפי לאינפלציה עלתה. זה אומר שהקרנות מייצגות היטב את היחס מול המח"מים השונים: ככל שהמח"מ ארוך, כך האינפלציה תשפיע לרעה על האגרות.

ניתן לראות בגרף 2 שהקרנות המנוהלות יורדות פחות מאשר הקרן עם האג"ח הצמוד הכללי של מגדל, ואף פחות מהקרן המחקה עבור המח"מ הארוך של 5־10 שנים.

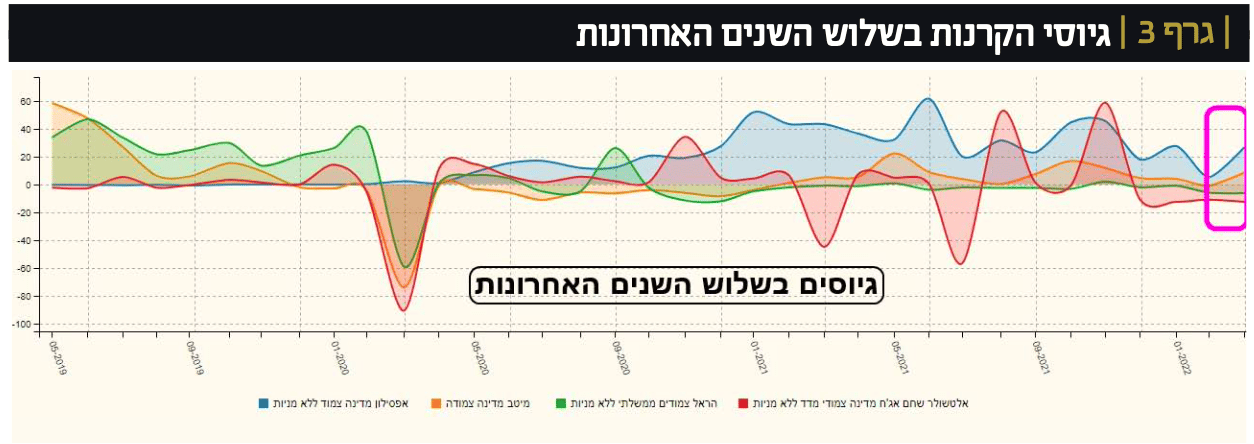

הצפי לאינפלציה השפיע על הגיוסים

כמו בהרבה מקרים, לא תמיד אפשר להבין את מה שקורה בגיוסים ביחס למה שקורה בתשואות. ובמקרה שלפנינו, שמוצג בגרף 3 חוץ מבקרן של אלטשולר, לא ראינו תנועות שליליות גדולות. בקרן של מיטב, ובקרן של אפסילון, רואים גיוסים משמעותיים, וזאת כאשר הקרנות יורדות! אולי הסיבה לכך פסיכולוגית? קונים מה שצמוד, מבלי לשים לב למה שבפועל קורה? אינני יודע. בכל אופן, זו עובדה.

למרות ההיגיון הבסיסי התוצאה מורכבת למדי

למרות ההיגיון הבסיסי, שאומר שכשמחזיקים אג"ח ממשלתי צמוד, יש צורך בהבנה פשוטה אחת בנושא: כמו שראינו בגרפים ובתשואות, אחזקת קרנות הנאמנות מהסוג הזה, לא נתנה את התוצאה המקווה, מדוע? כי הקרנות מתומחרות על בסיס המצב של מחיר האג"ח, ולא על בסיס התשואות. כאשר השוק מביא את התשואה להיות תואמת לציפיות האינפלציה, אז מחיר האג"ח יורד בהתאמה, וגורם לקרנות לרדת.

קבלת ההגנה מפני אינפלציה נעשית רק אם רוכשים את האג"ח עצמו, לפדיון, בנקודת הזמן שבה אנחנו חושבים שהתשואה הנוכחית עליו תהיה מתאימה לנו. לדוגמה: אם האינפלציה הנוכחית היא של 3%, והאג"ח אמור להניב עוד 1% מעל האינפלציה, תשואת האג"ח צריכה להיות כרגע 4% בשוק. פחות מזה, ואנו משקיעים בנכס שלא נותן לנו הגנה ריאלית.

למעשה, כאשר רוכשים כיום את האג"ח על בסיס תשואה של 4%, אנחנו מקבעים את ה־1% הריאלי של ההשקעה. נניח והאינפלציה תהיה 10% ביום הפדיון, נקבל אז 11% נומינלית על האג"ח, ונניח שהיא תהיה 2%, אזי נקבל 3% נומינליים. בכל מקרה, מובטח לנו תשואה של 1% מעל האינפלציה. קרנות הנאמנות פשוט סבלו מהמסלול שבו עברו האגרות ממצב של ציפיות אינפלציוניות נמוכות מאוד, למצב הנוכחי של עלייה בצפי האינפלציה, שגררה ירידה במחירי האגרות ועלייה בתשואה שלהן בשוק.

אז מתי הגיוני לקנות קרנות המשקיעות באג"ח ממשלתי צמוד? בדיוק כאשר הצפי לאינפלציה דווקא יורד, ויהיה צורך בהתאמה חוזרת של התשואות לרמות נמוכות יותר, בניקוי התשואה המובטחת מעל ההצמדה.

מילה אחרונה של זהירות! המנגנון שמוצג כאן, מוצג באופן פשטני לצורך ההסבר. לכן, כרגיל, אין כאן המלצה לעשות דבר ורצוי מאוד להתייעץ עם יועץ השקעות להבנת שווי האג"ח, ודרכי הגישה אליהן, לפני פעולה כלשהי. כמו כן, ניסיתי להציג 4 קרנות ראויות, המובילות בתחומן (מנקודת המבט של ההון המנוהל), ואשר צריכות לשבת בתיק המעקב, אם וכאשר, הגלגל האינפלציוני יתהפך. המון הצלחה לכולם.

משה שלום

משה שלום