פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל חשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים והיציבות בענף

החברה פועלת בענף המימון החוץ בנקאי לענף הנדל"ן באמצעות מכלול נדלן המעמידה אשראי ליזמי נדל"ן בעסקאות בנייה למגורים, לרבות בעסקאות תמ"א 38 עסקאות פינוי ובינוי, ועסקאות קומבינציה. כמו כן, החברה מעמידה באמצעות מכלול צמיחה אשראי לתאגידים עסקיים בינוניים וקטנים מתחומים שונים (לרבות תעשייה, טכנולוגיה ושירותים), בארץ ובעולם.

מכלול נדל"ן מתקשרת עם יזמים בהסכמי מימון ביחד עם חברת ביטוח (להלן: "המבטח"), בהם מעניקה מכלול נדל"ן ליזמים מסגרת ליווי מלאה, הכוללת אשראי לבנייה (חוב בכיר), כשהמבטח מעמיד פוליסות לפי חוק המכר וערבויות אחרות הנדרשות לשם ביצוע הפרויקט, לרבות לטובת בעלי קרקע ורשויות, וכן יכולה לכלול גם אשראי (קצר מועד) לרכישת קרקע ו/או אשראי להשלמת הון עצמי (חוב נחות). נכון למועד פרסום הדוח, כלל ביטוח הנה המבטח היחיד שהעמיד פוליסות חוק מכר וערבויות כאמור בקשר להסכמי המימון של החברה. תקופת המימון המקובלת בתחום פעילות מימון נדל"ן למגורים נגזרת ממאפייני הפרויקט הממומן, והינה בין 42-24 חודשים, כאשר תקופת מסגרת האשראי הממוצעת בתיק הקיים של מכלול נדל"ן עומדת על כ- 24 חודשים. בתמורה להתחייבות להעמדת האשראי כאמור והעמדתו בפועל, מקבלת מכלול נדל"ן ריבית קבועה או משתנה וכן עמלות שונות. להבטחת האשראי המועמד על ידי מכלול נדל"ן במסגרת תחום פעילות זה, משעבדים היזמים לטובת מכלול נדל"ן את מקרקעי הפרויקט נשוא הסכם המימון, את מלוא זכויותיהם בפרויקט המוקם על גבי המקרקעין כאמור, וכל זכות נוספת בקשר למקרקעין והפרויקט המוקם עליהם (לרבות של צדדי ג' – בעלי הקרקע, ככל שמדובר בעסקה בה היזם אינו בעל הקרקע עליה נבנה הפרויקט). נכסים אלו משועבדים במקביל גם למבטח, להבטחת פוליסות חוק המכר והערבויות. בין החברה לכלל ביטוח קיים הסכם בין מממנים המגדיר את אופן מימוש הבטוחות במקרים של הפרת הסכם המימון ע"י היזמים. הענף מאופיין על ידנו בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים, רמת התחרות והיציבות בענף.

הענף מורכב ממגוון גופים המעניקים אפשרויות מימון שונות למגזר ייזום נדל"ן למגורים, וכולל בין היתר, קרנות מימון מוסדיות ופרטיות, בנקים, חברות ביטוח וחברות מימון המספקות ליווי פיננסי מלא לפרויקט וכן מימון על ידי גיוסי חוב משוק ההון. נציין, כי במוצר המרכזי של מכלול נדל"ן, העמדת ליווי פיננסי מלא, ישנה תחרות מצומצמת של גורמים חוץ בנקאים (מרבית הגופים החוץ בנקאים עוסקים רק בהשלמת הון (מזנין) ולא בליווי פיננסי מלא) ובתחום ליווי פיננסי מלא בתחום של תמא 38 חיזוק, התחרות אף מצומצמת עוד יותר מאחר וחלק מהבנקים אינם פעילים בתחום.

מכלול צמיחה מעמידה אשראי לחברות (בארץ ובעולם) באמצעות חוב מורכב, בעיקר למטרות צמיחה וניצול הזדמנויות של החברה הלווה, כגון מימון רכישת אמצעי שליטה, מימון מגובה נכסים, שינוי ואופטימיזציית מבנה הון/חוב הקיים בתאגיד הלווה ועוד. על פי רוב, המימון המועמד בתחום פעילות זה הינו מימון לטווח בינוני-ארוך, ומהווה מבחינת החברה הלווה בדרך כלל תחליף לגיוס אקוויטי ולא תחליף לאשראי בנקאי, אם כי הוא מגובה בבטחונות (חלקיים על פי רוב), כגון שיעבוד שוטף על פעילות הלווה, שיעבוד ספציפי על נכסי הלווה ו/או נכסים פרטיים של בעלי שליטה בלווה, שיעבוד על מניות החברה הלווה וכיוצ"ב. תקופת המימון המקובלת בפעילות מימון חוב מורכב הינה 7-3 שנים, כאשר המח"מ הממוצע בתיק הקיים של פעילות זו עומד על כשנתיים. בתמורה להתחייבות להעמדת האשראי כאמור והעמדתו בפועל, מקבלת מכלול צמיחה ריבית קבועה או משתנה וכן עמלות שונות, לרבות תשלומים המכונים "קיקר" המשולמים בקרות אירועים חיוביים ו/או השגת יעדים אשר נקבעו בסכם ההלוואה. בחלק מהמקרים מקבלת מכלול צמיחה גם אופציות לרכישת מניות בחברה הלווה בתנאים מסוימים. ענף זה מאופיין על ידנו בפרופיל סיכון גבוה נוכח פרופיל תיק הלקוחות המאופיין בחברות בצמיחה אשר, לרוב, במועד ההלוואה קיים סיכון גבוה ליכולת החברות לשרת את לוח הסילוקין של האשראי המועמד עבורן על ידי מכלול צמיחה.

חסמי הכניסה העיקריים לענף זה כוללים, בין היתר, הון עצמי ונגישות למקורות מימון בעלויות נמוכות, וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים, בין היתר, ותק, ניסיון וידע בפעילות מימון חוב מורכב על שלל צורותיו, הבנה עסקית ויכולות לבצע קבלת החלטות נכונה ביחס להעמדת ההלוואות, לגלות גמישות בניהול העסקה תוך הכרה של המצבים המשתנים בשוק ובחיי הלוואה, ניהול תיקי הלוואות ויכולת להתמודד עם סיטואציות של כשל אשראי.

הענף מורכב ממגוון גופים העשויים לשמש תחליף לשירות אותו מעמידה מכלול צמיחה, ובפרט, קרנות השקעה פרטיות המעניקות מימון מסוג זה, זרועות ההשקעה הריאליות של הבנקים, גופי מימון חוץ בנקאיים ומימון על ידי גיוסי חוב משוק ההון. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף.

בשנים האחרונות עבר ענף המימון החוץ-בנקאי אסדרה שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים, אשר חלקים ממנו נכנסו לתוקף ביולי 2017. במסגרתו, בין היתר, נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי וחוץ מוסדי בישראל, הכולל משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. מנגד, חוק חדלות פירעון ושיקום כלכלי, לצד השלכות משבר הקורונה, עלולים להערכתנו להוות גורם שלילי על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהמשבר הכלכלי.

פרופיל עסקי הולם הנתמך בגודלה של החברה

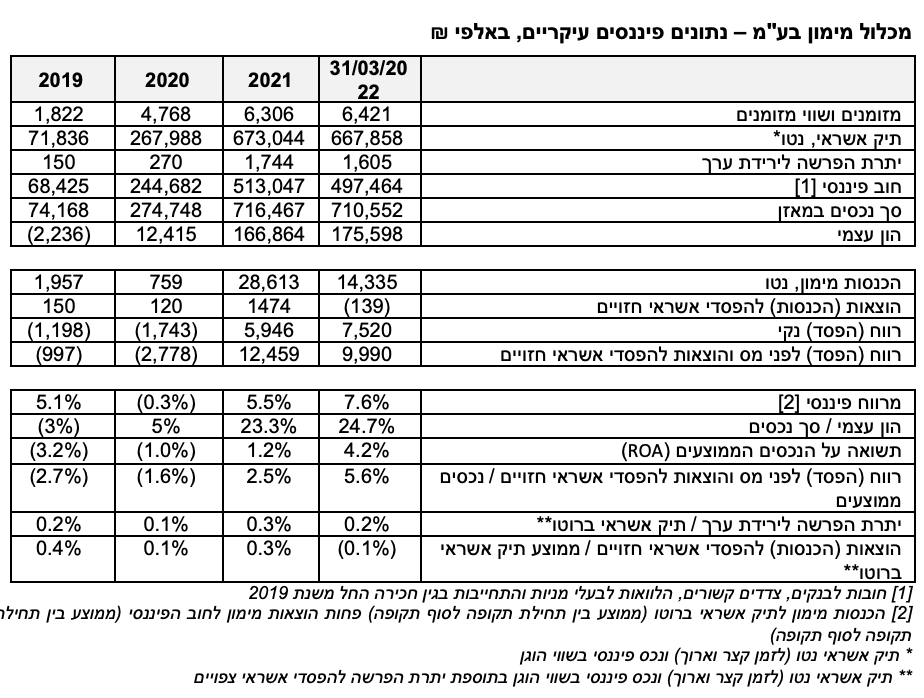

היקף הפעילות של החברה צמח בקצב מהיר בשנים האחרונות, כפי שמשתקף בצמיחת תיק האשראי ברוטו של כ- 206% בממוצע שנתי בין השנים 2021-2019. גידול זה נבע, בין היתר, מרכישת תיק האשראי של קרן תמוז בחודש אוגוסט 2021. כך, נכון ליום 31 בדצמבר 2021 עמד תיק האשראי ברוטו על כ- 675 מיליון ₪. יחד עם זאת, תיק האשראי ברוטו של החברה ירד במעט במהלך הרבעון הראשון של שנת 2022, כתוצאה מהיקף פירעונות בתיק, כך שנכון ליום 31 במרץ 2022, עמד תיק האשראי ברוטו על כ- 669 מיליון ₪, המשקף קיטון של כ- 1% ביחס ליום 31 בדצמבר 2021. יחד עם זאת, אנו מעריכים כי המיצוב העסקי של החברה הולם לדירוג נוכח גודלה של החברה, כפי שמשתקף בהיקף תיק האשראי.

יתרת תיק האשראי של תחום פעילות הנדלן של החברה (העמדת חוב בכיר ו/או חוב נחות) ליום 31 במרץ 2022 הינה כ- 382 מיליון ₪, וזאת באמצעות מימון של כ- 130 פרויקטים, כאשר לקוחותיה הינם יזמים. כמו כן, לאותו היום, היקף תיק האשראי וההשקעות של מכלול צמיחה עמד על כ- 282 מיליון ₪, וזאת באמצעות העמדת מימון לכ- 23 לקוחות שונים.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות המאקרו כלכליות הצפויות, וביניהן רמת האינפלציה הגבוהה וצפי לעליית הריבית, אשר עשויים להשליך על רמת הביקושים. יחד עם זאת, אנו מניחים צמיחה בתיק האשראי בשנות התחזית וזאת על אף חשיפה להאטה אפשרית בפעילות העסקית במשק ולתנודות בקצב מכירת דירות וכתוצאה מכך צפי לירידה בהתחלות בנייה חדשות, כאשר עליית הסיכון תוביל לשמרנות גבוהה יותר באישור עסקאות. אנו מעריכים כי אף שצפויה להיות האטה בקצב מכירת דירות בטווח הקרוב, הביקוש הקשיח ימשיך להוביל את חוזק ויציבות ענף ייזום למגורים לאורך זמן. כך, תיק האשראי נטו יצמח להערכתנו בקצב גבוה יחסית, בטווח שבין 17%-20% בשנה.

פרופיל הסיכון מוגבר נוכח ריכוזיות ענפית ולקוחות ומח"מ תיק אשראי ארוך יחסית

מרבית ההלוואות שמעמידה החברה ללקוחותיה הינן לתקופה של שנתיים עד שבע שנים וזאת כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משלושה בנקים, המעמידים אשראי לטווח קצר, ומגוף מוסדי המעמיד אשראי לחברה לטווח בינוני. לאור זאת, להערכתנו, מח"מ הנכסים של החברה אינו תואם את מח"מ ההתחייבויות של החברה.

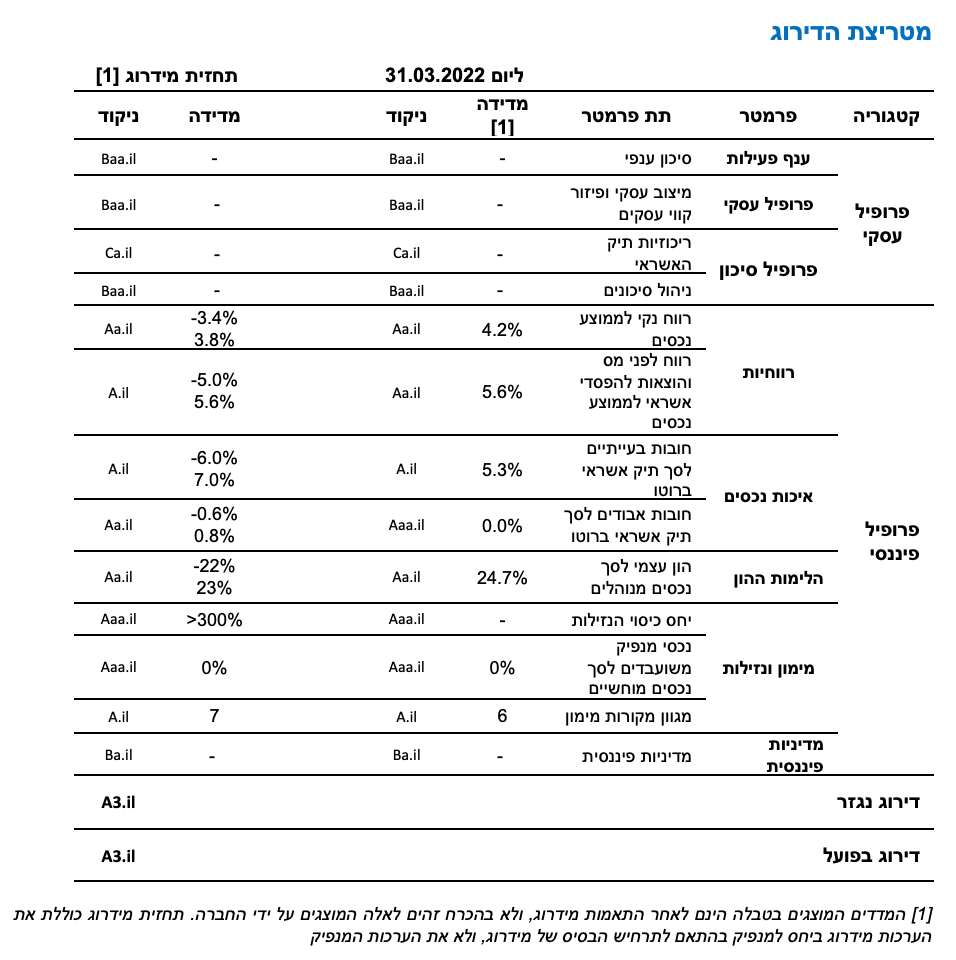

אנו סבורים, כי מח"מ הנכסים הבינוני עד ארוך של החברה עלול להגביל את הגמישות הפיננסית והחיתומית כנגד השינוי בסיכון הלקוחות, ובפרט בתקופת משבר. כמו כן, פרופיל הסיכון מושפע מריכוזיות ענפית גבוהה, עם חשיפה לענף הנדל"ן המאופיין בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למשתנים מאקרו כלכליים ולפעילות הכלכלית במשק. כמו כן, להערכתנו, לחברה תיק לקוחות ריכוזי עם פיזור נמוך יחסית המתבטא בשיעור החשיפה ל- 10 הלקוחות הגדולים של החברה שעמד על כ- 40.8% מהיקף תיק האשראי של החברה ליום 31 בדצמבר 2021, כאשר הלקוח הגדול ביותר היווה כ- 6.4% מתיק האשראי לאותו המועד.

רווחיות החברה הולמת לדירוג ותומכת בפוטנציאל בניית כרית ההון

רווחיות החברה הושפעה לחיוב מצמיחת תיק האשראי בשנה האחרונה, לאור גידול משמעותי בהיקף הפעילות. כך, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ- 11.2% ברבעון הראשון של שנת 2022 (כ-9.1% בממוצע לשנים 2021-2020). כמו כן, שיעור עלות מקורות המימון של החברה לחוב הפיננסי עמד על כ- 3.6% ברבעון הראשון של שנת 2022 (כ- 6.5% בממוצע לשנים 2021-2020). כנגזר, חל שיפור במרווח הפיננסי שעמד על כ- 7.6% ברבעון הראשון של שנת 2022 (לעומת כ- 2.6% בממוצע לשנים 2021-2020). יחסי הרווחיות - תשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו ברבעון הראשון של שנת 2022 על כ- 4.2% וכ- 5.6%, בהתאמה, ובשנת 2021 על כ- 1.2% וכ- 2.5%, בהתאמה. בתרחיש הבסיס לשנים 2023-2022, אנו מניחים שיפור משמעותי בהיקף ההכנסות של החברה ביחס לשנת 2021, וזאת תחת הנחה של צמיחה בתיק האשראי ושמירה על המרווח הפיננסי של החברה. לאור זאת, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בתרחיש זה בטווח שבין 3.4%-3.8%, ו- 5.0%-5.6%, בהתאמה, בשנות התחזית.

צפי ללחץ על מדדי הסיכון ואיכות הנכסים בשל עלייה בסיכון בשל הסביבה העסקית המאתגרת

נכון ליום 31 במרץ 2022, שיעור החובות הבעייתיים לסך תיק אשראי ברוטו, עמד על כ- 5.3% והינו סביר לדירוג. כמו כן, מאפייני תיק האשראי גוזרים שיעור הפסדי אשראי חזויים מתיק אשראי של כ- 0.2% בממוצע בין השנים 2021-2020 והכנסה של כ- 0.1% (ברמה שנתית) ברבעון ראשון של שנת 2022. יתרת ההפרשה מתיק האשראי עמדה על כ- 0.2% ליום 31 במרץ 2022, וגוזרת יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים של כ- 4.5% בלבד לאותו יום, המשקף כרית הפרשה נמוכה ביחס לסיכון בתיק.

נכון ליום 31 במרץ 2022, מאז הקמתה, לחברה אין חובות אבודים, נתון אשר משפיע לחיוב על הדירוג.

על פי נתוני החברה, נכון ליום 31 במרץ 2022, לטובת החברה עומדים בטחונות מטריאליים, לרוב שעבודים מדרגה ראשונה, על נכסים בשיעור ניכר מסך תיק האשראי ברוטו, לצורך הבטחת חובם של לקוחות שונים, אשר תומכים ביכולת השבת ההכנסות של החברה ובאיכות הנכסים.

אנו סבורים כי חלה עלייה בסיכון האשראי של לקוחותיה של החברה, וזאת על רקע ההשלכות הכלכליות כתוצאה ממשבר הקורונה ומהסביבה המאקרו כלכלית השוררת במשק, כאשר האטה אפשרית בפעילות העסקית ותנודתיות בקצב מכירות הדירות והתחלת בנייה עלולה להוביל לפגיעה באיתנות הפיננסית של היזמים למגורים הפועלים בענף. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי נובע מריכוזיות ענפית גבוהה, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח המאפיינים ההומוגניים של ענף זה.

בתרחיש הבסיס, אנו מעריכים עלייה בשיעור הוצאות להפסדי אשראי מתיק אשראי, אשר ינוע בטווח של 0.7%-0.9%, זאת לאור הערכתנו לעליית סיכון האשראי בענפי הפעילות ועלייה ביתרת הפרשה לתיק אשראי. כמו כן, אנו מניחים עלייה בשיעור חובות בעייתיים לתיק אשראי אשר ינוע בטווח של 6%-7% ובשיעור החובות האבודים מסך התיק שינוע בטווח של 0.6%-0.8%.

רמת מינוף בולטת לטובה ביחס לדירוג, התומכת ביכולת ספיגת ההפסדים

החברה מתאפיינת במינוף מאזני בולט לטובה ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן ליום 31 במרץ 2022, אשר עמד על כ- 24.7%, (לעומת כ- 23.3% ליום 31 בדצמבר 2021) ונתמך על ידי גיוס הון במהלך שנת 2021 וכן בניית כרית ההון כתוצאה מרווחים שוטפים. חברות הבנות (מכלול נדלן ומכלול צמיחה) נדרשות לעמוד באמות מידה פיננסיות הקשורות ברמת המינוף בהן התחייבו לשמור, בין היתר, על יחסי מינוף מול הגופים הממנים, כאשר אלו שומרות על מרווח סביר מדרישות אלו.

אנו צופים, כי הכרית ההונית תוסיף להבנות בשנות התחזית כתוצאה מצבירת רווחים, ובניכוי חלוקת דיבידנדים שלא תעלה על 30% מסך הרווח הנקי, לצד צמיחה בפעילות החברה, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד בטווח של כ-22%-23%.

לחברה מגוון מקורות מימון הולם ופרופיל נזילות בולט לחיוב ביחס לדירוג; מנגד, קיימת אי התאמה בין מח"מ הנכסים למח"מ מקורות המימון

מבנה המימון הקיים מתאפיין בהעמדת מימון ליזמים ולחברות בצמיחה לטווח בינוני עד ארוך (שנתיים עד שבע שנים), כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משלושה בנקים בהיקף כולל של כ- 720 מיליון ₪, המעמידים אשראי לטווח קצר, ומגוף מוסדי בסך של כ- 130 מיליון ₪, המעמיד אשראי לחברה לטווח בינוני. מקורות מימון אלו משקפים מח"מ קצר יותר ממח"מ התיק של החברה, דבר העלול להעיב על הגמישות הפיננסית של החברה ויכולת ההתאמה של מח"מ הנכסים שלה עם מח"מ מקורות המימון.

כמו כן, מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 במרץ 2022, לחברה אין נכסים מטריאליים משועבדים ועל כן פרמטר זה בולט לחיוב ביחס לדירוג.

בנוסף, אנו מעריכים, כי החברה וחברות הבנות ישמרו מרווח סביר ביחס לאמות המידה הפיננסיות הקשורות, בין היתר, לרמת המינוף ולהיקף ההון.

שיקולים נוספים לדירוג

חלק ניכר מתמהיל פעילות החברה הינו הלוואות לעסקים עם סיכון מוגבר; מנגד, שיעור בטוחות מהותי מתיק האשראי מהווה גורם תומך ביכולת השבת הכנסות של החברה

אנו מביאים בחשבון בדירוג את פרופיל סיכון הפעילות של מכלול צמיחה המוערך על ידנו כגבוה. יחד עם זאת, החברה נשענת על שיעור בטוחות מדרגה ראשונה בשיעור מהותי מסך תיק האשראי של החברה, המהווה גורם תומך ביכולת השבת ההכנסות של החברה.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה מועטה לסיכוני סביבה וחברה. כמו כן, מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

Image by Albrecht Fietz from Pixabay

Image by Albrecht Fietz from Pixabay