שיקולים עיקריים לדירוג

הפרופיל העסקי של החברה נתמך בהיקף פעילות בולט לחיוב ובפיזור רחב, כאשר פעילותה פזורה על-פני שלוש מדינות המתאפיינות ביציבות מאקרו-כלכלית גבוהה (גרמניה, ישראל וארה"ב), באופן התומך ביציבות סביבת הפעילות של החברה. פעילות החברה, המתבצעת בעיקר באמצעות סאמיט פרופרטיז (100%), מתחלקת על פני שימושים כמו משרדים, תעשיה ולוגיסטיקה, מגורים ומסחר. על-פי דיווחי החברה, בסמוך למועד פרסום הדוח הכספי, לחברה 141 נכסי נדל"ן מניב בשווי כולל של כ-7.2 מיליארד ₪, המושכרים לכ-2,500 שוכרים. סך המאזן המאוחד לאותו מועד הסתכם בכ-8.4 מיליארד ₪ אשר בהתאם לתרחיש הבסיס של מידרוג צפוי לגדול בטווח התחזית.

להערכתנו, חלה עלייה בפרופיל הסיכון של החברה כתוצאה משינוי משמעותי בפעילות החברה, כאשר במהלך שנת 2021 מכרה החברה חלק משמעותי מתיק הנכסים בגרמניה בהיקף של כ- 1.0 מיליארד אירו מתוך תיק נכסים של כ- 1.5 מיליארד אירו בגרמניה ערב המכירה. לצד זאת, החברה רכשה מקבצי מגורים להשכרה בעיר ניו-יורק ומרכזים מסחריים ברחבי ארה"ב, עם סך השקעה בסמוך למועד הדוח הכספי של כ- 800 מ' דולר. להערכתנו, איכות הנכסים נפגעה כתוצאה ממהלך זה לאור מימוש תיק נכסים יציב עם תפוסות גבוהות כאשר חלק מן התמורה שימש לרכישת נכסי המסחר המאופיינים בשיעורי תפוסה ואיכות נמוכה יחסית וטרק רקורד קצר ומנגד, סכום משמעותי הושקע בתחום דפנסיבי של מגורים להשכרה באזור ביקוש גבוה שנהנה מביקושים יציבים. מידרוג מעריכה כי תחום המרכזים המסחריים בארה"ב חשוף לתנודתיות וצפוי להמשך אתגרים משמעותיים בין היתר, עליה ברכישה המקוונת ושיעור אינפלציה עולה אשר עלול להשפיע על כוח הקניה. נציין כי, נראה כי חלה התאוששה בענף זה לאחר הפגיעה המשמעותית שחווה הענף בשנת 2020 בהשפעת התפרצות מגפת וירוס הקורונה.

בהתאם לתרחיש הבסיס, מינוף החברה הולם לרמת הדירוג ותומך בפרופיל הפיננסי של החברה. ליום 31.12.2021, יחס חוב נטו ל-CAP נטו של החברה הסתכם בכ-27% ובהתחשב ברכישות נוספות שבוצעו במהלך ינואר הינו כ-35%. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, השקעות נוספות ואף רגישויות לשחיקה אפשרית בשווי נכסי החברה, יחס זה צפוי לנוע בטווח של 39%-42%.

לחברה יחסי כיסוי מהירים, לצד עליה בהיקף התזרים מפעילות השוטפת. בהתאם לתרחיש הבסיס של מידרוג, היקף ה-FFO צפוי לעלות והחברה צפויה לייצר תזרים משמעותי מפעילות שוטפת אשר צפוי להסתכם ב-350-300 מ' ₪ בשנים 2022-2023, זאת בהשוואה ל- 200 מ' ₪ בשנת 2020 וכ- 243 מ' ₪ בשנת 2019 (טרם מכירת חלק מהנכסים בשנת 2021), ויחס חוב נטו ל-FFO צפוי להסתכם ב-10-12 שנים. נציין כי, חלק משמעותי מהגידול נובע מהמרכזים המסחריים אשר נרכשו בתשואות גבוהות ומייצרים תזרים NOI משמעותי.

לחברה גמישות פיננסית בהיקף משמעותי ביחס להיקף החוב, התומכת בפרופיל הפיננסי, כאשר ליום 31.12.2021, לחברה נכסים לא משועבדים בהיקף של כ- 3.5 מיליארד ₪, המהווים כ-42% מסך המאזן. יחס חוב מובטח לנדל"ן להשקעה של החברה הסתכם לאותו מועד בכ- 22% ובולט לחיוב לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחסים אלה צפויים להיוותר ברמות דומות בטווח הקצר-בינוני.

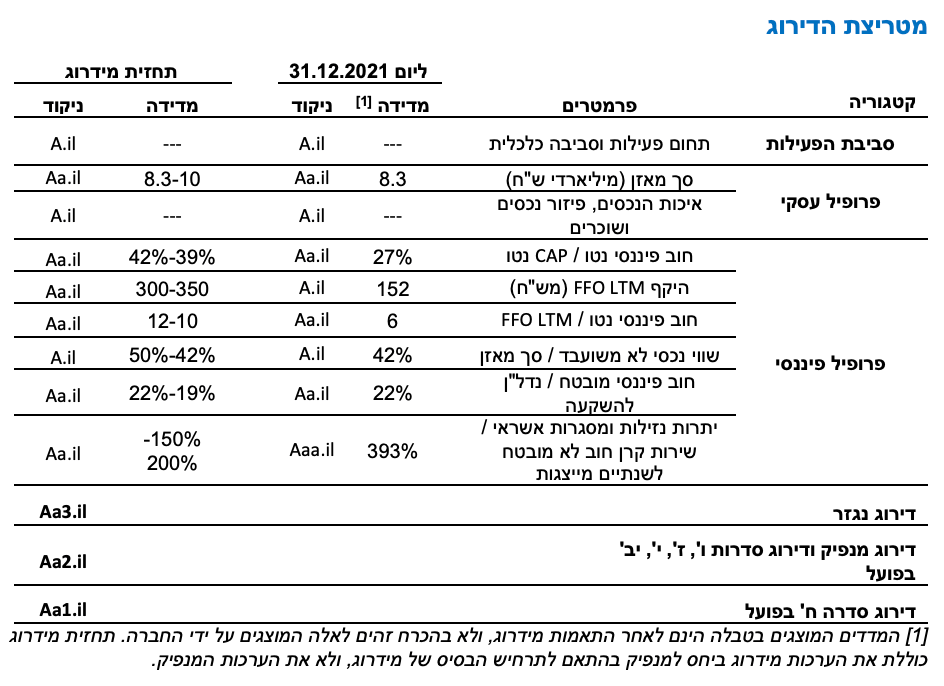

יתרות הנזילות של החברה צפויות להמשיך ולהיות מספקות לצורך שירות אגרות החוב. יצוין, כי פירעונות אגרות החוב של החברה כוללים תשלומי בולט משמעותיים כאשר הפירעון הקרוב בשנת 2023 בהיקף של כ- 294 מ' ₪. עם זאת, שמירה על יתרות נזילות גבוהות, תזרים שיורי חזק, גמישות פיננסית ונגישות גבוהה לשוק ההון, ממתנים סיכון מימון מחדש. בפרט, יצוין, כי החברה ערוכה לפירעון תשלומי בולט בטווח הקצר-בינוני גם ללא מימון מחדש.

לחברה מדיניות פיננסית שמרנית לאורך זמן באופן בולט ביחס לקבוצת ההשוואה, ובפרט, מינוף בולט לחיוב, נזילות משמעותית ותזרים פרמננטי משמעותי ביחס לחלויות השוטפות של החברה, לצד גידול במצבת הנכסים ובהיקף התזרים. כך, החברה מראה צמיחה עקבית לאורך שנים, תוך שהיא שומרת על רמת מינוף נמוכה ויתרות נזילות גבוהות. כחברה ישראלית שעיקר נכסיה בחו"ל, לחברה חשיפה לתנודתיות שערי החליפין, שנפרשת כעת על מטבעות הדולר והאירו. הרכישות האחרונות, בפרט בתחום המרכזים המסחריים, משקפות מדיניות ניצול הזדמנויות של ההנהלה אשר משליך לשלילה הפרופיל העסקי של החברה, הדירוג מניח כי החברה תגביל את היקף ההשקעות בפעילות המרכזים המסחריים.

תרחיש הבסיס של מידרוג כולל, בין היתר, אירועים שהתרחשו לאחר תאריך המאזן בהם: גיוס אג"ח בהיקף של כ- 340 מ' ₪, השקעה בנכסים בהיקף של כ- 850 מ' ₪ ורכישת מניות מגוריט בהיקף של כ- 40 מ' ₪. תרחיש הבסיס מניח גם, תקבולים ותשלומים שוטפים, פירעונות אג"ח בהתאם ללוחות הסילוקין, חלוקת דיבידנד בהיקף של כ- 50 מ' ₪, המשך השקעות בנכסי החברה והמשך השקעות בנכסי מסחר בארה"ב בהתאם להערכות מידרוג, בהיקף של כ- 1 מיליארד ₪, ומימוש אופציות מגוריט בהיקף של כ- 40 מ' ₪ בשנת 2022.

במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים, בין היתר באשר לפגיעה נוספת בשיעורי התפוסה בנכסים בפרט בנכסי המסחר בארה"ב, וכן באשר להיקף החוב והיקפי תקבולים ותשלומים הצפויים של החברה.

שיקולים מבניים

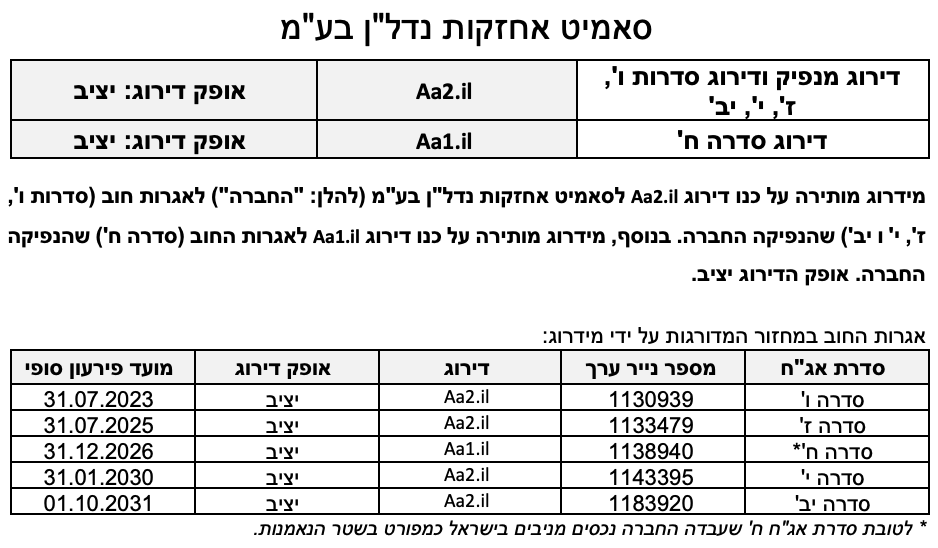

אגרות חוב (סדרה ח') שהנפיקה החברה מובטחות בשעבודים על 4 נכסי נדל"ן מניבים בישראל. מידרוג בחנה מתן הטבה דירוגית לאגרות החוב (סדרה ח') בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" (ספטמבר 2019). בחינת הסדרה המובטחת כללה הערכה של איכות הבטוחה ושל יחס ההשבה של הבטוחה ביחס לחוב המובטח. מידרוג מעריכה את איכות הבטוחה כ-"חזקה", בין היתר, לאור היות הנכסים המשועבדים בתחום הנדל"ן המניב בישראל, והערכת מידרוג לתנודתיות נמוכה בשווים. בהתאם, מידרוג מעריכה תרחיש רגישות לשווי הנכסים המשועבדים הנע עד לכ-40%, ומוביל ליחס השבה לבטוחה ביחס לחוב המובטח העולה על 70%.

מבנה החוב של החברה, הכולל אג"ח תאגידי בסאמיט אחזקות נדל"ן המסתכם בכ- 1,300 מ' ₪ בסמוך למועד דוח זה ואג"ח תאגידי בסך 300 מ' אירו בחברה הבת (100%) Summit Properties )להלן: "סאמיט פרופרטיז"), המחזיקה בחלק הארי של השווי הנכסי בקבוצה, מייצר נחיתות מובנית של האג"ח בסאמיט אחזקות ביחס לאג"ח בחברה הבת. להערכתנו נחיתות זה ממותנת במידה רבה, בין היתר, לאור שווי נכסי נקי משמעותי של סאמיט פרופרטיז של מעל 4.0 מיליארד ₪ לצד גם מינוף נמוך מאוד של החברה הבת בשיעור שאנו אומדים סביב 14% ליום 31.12.2021 וכן העדר אמות מידה או מגבלות אפקטיביות ברמת פרופרטיז להעלות מזומן לחברה באופן שוטף.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, להמשך יציבות תפעולית בנכסים ותזרים משמעותי מפעילות שוטפת לצד צמיחה בפעילות החברה, תוך שמירה על יחסים פיננסיים הולמים, וכי החברה תשמור על יתרות נזילות הולמות לצורך שירות אגרות החוב. כמו כן, תרחיש הבסיס מניח כי החברה תגביל את היקף ההשקעות בפעילות המרכזים המסחריים.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה בתזרים השיורי מנכסי החברה בארה"ב ובגרמניה ובנזילות החברה למול פירעונות החוב בישראל.

הרעה מתמשכת ביחסי המינוף ו/או בגמישות הפיננסית של החברה.

גידול בהיקף ההשקעות שאינן הולמות את פרופיל הסיכון של החברה.

פירוט השיקולים העיקריים לדירוג

היקף פעילות בולט לחיוב ופיזור רחב תורמים לפרופיל העסקי, תפוסות נמוכות המרכזים המסחריים והעדר היסטוריית פעילות בהן משפיעה לרעה על הפרופיל העסקי של החברה

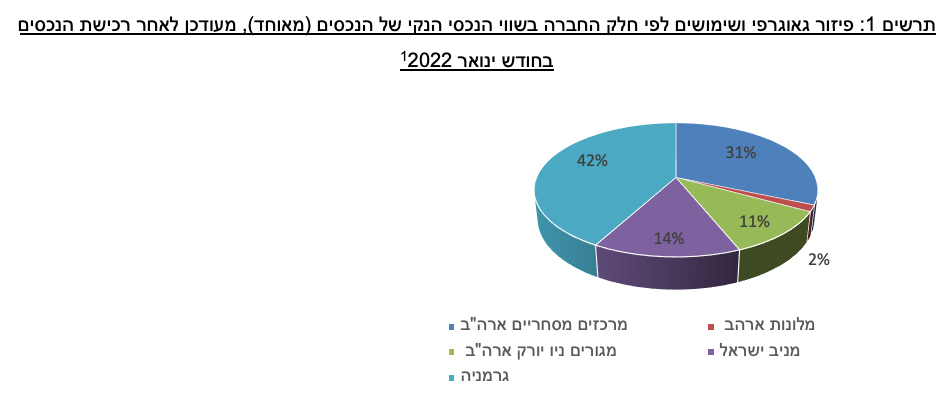

נכון ליום 31.12.2021, לחברה 141 נכסי נדל"ן מניב בגרמניה, ארה"ב ובישראל בשימושים מגוונים כמו: מגורים, משרדים, מסחר ולוגיסטיקה, בשווי כולל של כ-6 מיליארד ₪. לאחר תאריך המאזן השלימה החברה עסקאות נוספות לרכישת נדל"ן מניב בהיקף הנאמד על ידי מידרוג בכ- 850 מ' ₪. פעילות החברה בגרמניה וארה"ב מתבצעת בחברה בת, סאמיט פרופרטיז, המוחזקת 100% ע"י החברה, חברה פרטית המדורגתBa1 ע"י Moody’s. במהלך שנת 2021 מימשה החברה הבת נכסים בגרמניה בהיקף של כ- 1 מיליארד אירו וביצעה השקעות בנכסי נדל"ן מניב בתחום המגורים להשכרה והמסחר בארה"ב. בסמוך למועד דוח הדירוג, בתחום המגורים להשכרה החברה רכשה 85 בנייני מגורים ומעל 3,000 יח"ד ממוקמים ברחבי העיר עיר ניו יורק ברובעים קווינס, ברונקס, מנהטן, הארלם וברוקלין המאופיינים בשיעורי תפוסה גבוהים, בעיקר נכסי Rent stabilized המאופיינים במחירי שכירות הנמוכים ממחירי שוק. בנוסף, החברה רכשה כ- 21 נכסים מסחריים בארה"ב וזכויות חכירה בשני מלונות. נכסי המסחר שנרכשו מאופיינים כ- Class B/C עם שיעורי תפוסה ממוצעים נמוכים של כ- 70%. תיק הנכסים של החברה מגוון וכולל גם נכסי נדל"ן מניב במספר ערים מרכזיות בגרמניה בעיקר בתחום המשרדים. להערכתנו, ענף המרכזים המסחריים בארה"ב נתון עדיין תחת לחץ מחירים ומתמודד עם אתגרים מתמשכים הנובעים מתמורות בהרגלי הצריכה של משקי הבית וגידול במסחר המקוון על חשבון רכישות בחנויות, תוך הישענות מהותית על רשתות אופנה ובאופן כללי צריכת פנאי, זאת בהשוואה למרכזי מסחר קטנים ומקומיים, הנשענים על מוצרי צריכה חיוניים ויומיומיים. כמו כן, תחום המסחר רגיש מאוד להשפעות קורונה אפשריות. תיק הנכסים של החברה מאופיין בשיעורי תפוסה בינוניים כאשר נכסי המגורים בארה"ב מאופיינים בשעורי תפוסה גבוהים הקרובים לתפוסה מלאה ונכסי החברה בישראל גם הם מאופיינים בשיעור תפוסה ממוצעים של כ- 94%. תיק הנכסים בגרמניה מאופיין בשיעורי תפוסה בינוניים של כ- 80% בממוצע ונכסי המסחר בארה"ב מאופיינים בשיעורי תפוסה נמוכים של כ- 70% בממוצע.

להערכת מידרוג, הסטת ההשקעות מגרמניה לארה"ב תורמת לפיזור תיק הנכסים, בפרט ההשקעה בנכסי המגורים בעיר ניו יורק אשר נהנים מיציבות בביקושים, אשר קיים בה סיכון מסוים לאור פוטנציאל צמיחה מוגבל בענף זה וסיכון רגולטורי מסוים. מנגד, להערכתנו הפעילות בתחום המרכזים המסחריים בארה"ב פוגעת בפרופיל העסקי של החברה לאור איכות הנכסים והטרק רקורד הקצר של נכסים אלו בתיק החברה וניסיון מוגבל של החברה בניהול נכסים מסחריים, המעיבים על מאפייני התיק. להערכת מידרוג, תיק המסחר מתאפיין בתזרימי מזומנים חזקים יחסית להיקף ההשקעה בו, פיזור גאוגרפי גבוה בארה"ב וצפוי למינוף מתון יחסית, אלו מהווים גורמים ממתני סיכון.

סביבת פעילות יציבה הנתמכת בפעילות החברה בענף הנדל"ן המניב בגרמניה, ישראל וארה"ב לצד חשיפה לענף המסחר בארה"ב המאופיין באתגרים מתמשכים לאור שינויים בהרגלי הצריכה

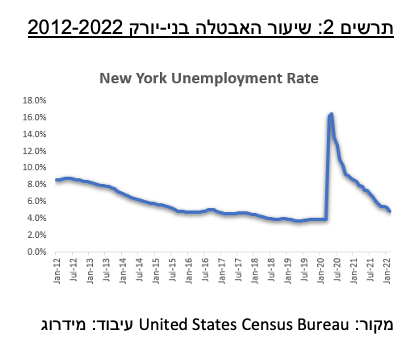

ארה"ב, המדורגת ע"י Moody’s בדירוג Aaa יציב, הינה הכלכלה החזקה והגדולה בעולם. נכון לפברואר 2022, שיעור האבטלה בארה"ב ירד ל- 3.6% ובניו-יורק ל- 4.9%, הנתון הנמוך מתחילת מגיפת הקורונה. בנוסף, התוצר של ארה"ב צמח על פי רבעון השלישי בקצב שנתי של 2.3%. על פי תחזיות הפד , הצפי לשנת 2022 הינו לצמיחה של כ- 2.8% בתוצר ולשיעור אבטלה של כ- 3.5%. לאחר העלאת הריבית ב- 0.25% במרץ 2022 לרמה של 0.5%-0.25%, כאשר הפד צופה עוד 6 העלאות ריבית שנה עם צפי לריבית של 1.9% בשנת 2022 ו- 2.8% בשנת 2023.תרשים 2: שיעור האבטלה בני-יורק 2012-2022

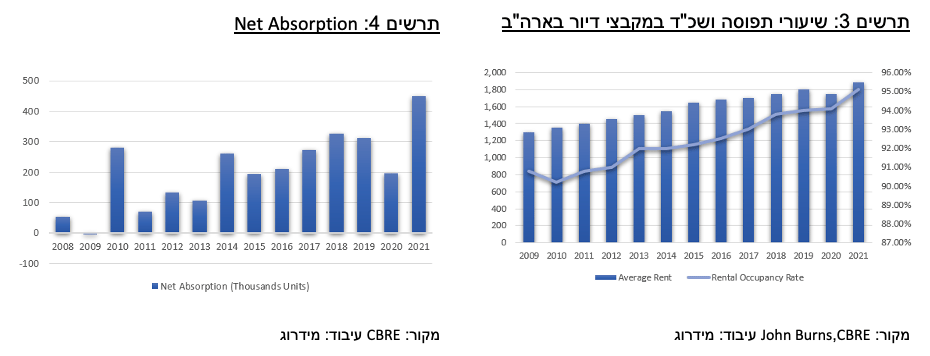

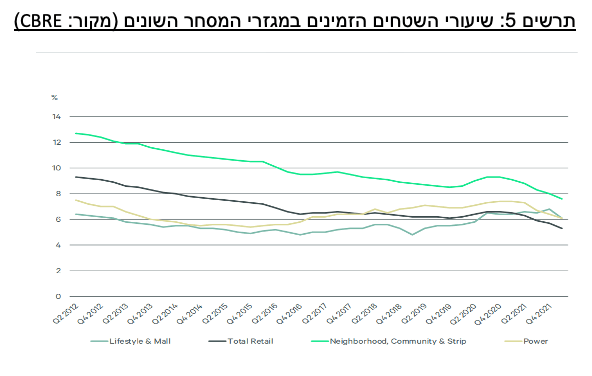

שוק המגורים להשכרה בארה"ב מתאפיין לאורך שנים בשיעורי תפוסה גבוהים העומדים על 95%-92%, עלייה בשכר הדירה, Net Absorption חיובי לאורך שנים, גידול בהיקף העסקאות המתבצעות בשוק וירידה ב- Cap Rates. הערכות של גורמים מקצועיים בענף צופות כי נתונים אלה יישמרו ואף ישתפרו, בין היתר לאור עליית מחירי הדירות ועלייה בעלויות מימון למשכנתאות. על פי נתוני CBRE , ניו-יורק הציגה Net Absorption חיובי של כ- 81 אלף יח"ד לצד גידול בשכ"ד (YoY) של כ- 12.3%, המקום השני באיזור Northeast/Mid-Atlantic. בעקבות התפרצות הקורונה, נכסים מסוג Class a/b סבלו מירידה חדה בהיקף ה- NOI ובשיעורי התפוסה כאשר רבים עזבו את הערים המרכזיות או איבדו את מקור משרתם. החל מאמצע שנת 2021 עם עליה בשיעור ההתחסנות באוכלוסייה ועם חזרת השוכרים לערים עם הציפיה לחזרה לעבודה במשרדים, חלה התאוששות בענף, כאשר עד סוף השנה מחירי השכירות עלו בכ- 14% YOY עם שיעורי תפוסה גבוהים של 98%.

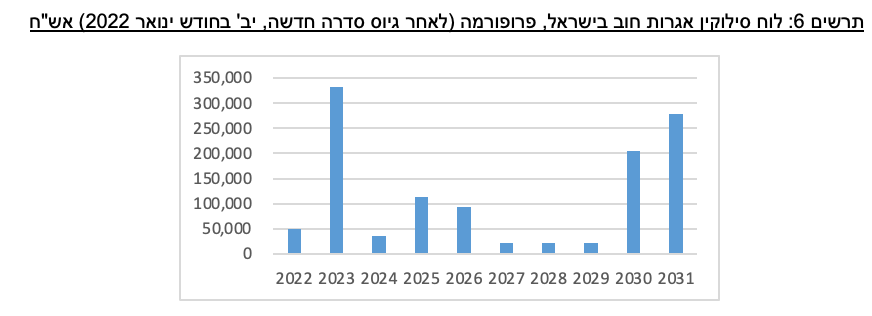

בהתאם לסקירת CBRE, בענף המסחר בארה"ב, הירידה בשיעור התפוסה צפויה להתמתן עם שונות גבוהה מאוד בין סוגי נכסים ואיכותם. מרכזים מסחריים מעוגני סופר מרקט, בתי מרקחת, חנויות נוחות וכדומה, הוכיחו עמידות גבוהה יותר במהלך המגפה. מהצד השני, קניונים אזוריים סגורים נפגעו באופן החמור ביותר במהלך המגפה בעיקר לאור ריכוז גבוה של אופנה בהם. שווי השוק של נכסים מסוג זה ירד משמעותית עוד לפני המגפה ונדרשת השקעה משמעותית בהם לצורך מיצובם מחדש.

בהתאם לסקירה של CBRE לרבעון הראשון של 2022, ממשיכה מגמת ההתאוששות בשוק הנכסים למסחר בארה"ב, המתבטאת במגמה של עלייה במחירי שכ"ד, שיעור ספיגה חיובי, ועלייה בשיעור התפוסה. ניתן לראות מהגרף שלאורך השנים חל שיפור בשיעורי התפוסה בכלל השוק אשר נבלמה עם פרוץ משבר הקורונה, כאשר החל מאמצע שנת 2021 חלה מגמת שיפור חזרה.

מינוף נמוך ויחסי כיסוי מהירים תומכים בפרופיל הפיננסי של החברה, לצד גידול מהותי בתזרים מפעילות שוטפת

השינוי בתמהיל הנכסים של החברה צפוי להעלות את היקף ה- NOI , כאשר חלק משמעותי מה- NOI נובע מהמרכזים המסחריים אשר נרכשו בתשואות גבוהות ומייצרים תזרים משמעותי. בהתאם לדיווחי החברה ל- 31.12.2021, כ-47% מה- NOI של החברה נובע מהפעילות בגרמניה, כ- 32% בישראל וכ- 21% מהפעילות בארה"ב, כאשר מרבית ה- NOI מארה"ב נובע מתחום המסחר. נציין כי בהתאם להערכת מידרוג, לאור היקף הנכסים שרכשה החברה בארה"ב לאחר תאריך המאזן ובהתאם לתרחיש הבסיס בנוגע לרכישות עתידיות, ה- NOI מהפעילות בארה"ב צפוי לגדול משמעותית ולהוות כ- 60% מסך ה- NOI, כאשר חלק הארי נובע מתחום המרכזים המסחריים. לאור היעדר היסטוריה תפעולית בנכסים ושיעורי תפוסות נמוכים בנכסים, תרחיש הבסיס מניח תרחיש רגישות ביחס לפעילות זו.

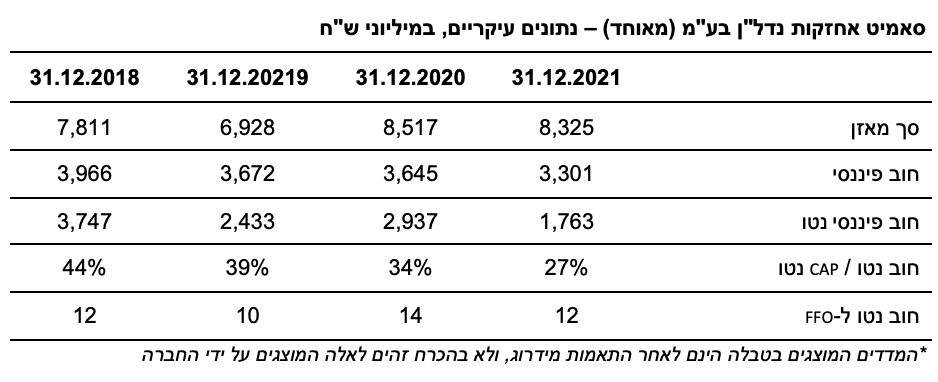

בשנת 2021 ה-FFO של החברה הסתכם בכ-152 מ' ₪, נמוך ביחס לתחזית מידרוג וביחס ל- FFO בשנים 2020 ו-2019, אשר עמד על כ- 203 מ' ₪ וכ- 243 מ' ₪, בהתאמה. הירידה נבעה בעיקר ממימוש נכסים בגרמניה ולוותה בקיטון משמעותי בחוב הפיננסי נטו של החברה, כמתואר להלן. כמו כן, יחס חוב נטו ל-FFO הסתכם בכ-12 שנים. בהתאם לתרחיש הבסיס של מידרוג, היקף ה- FFO צפוי לעלות ולהסתכם בשנים 2022-2023 ב- 300-350 מ' ₪ לשנה, לאור המשך הנבה מנכסים שנרכשו לאחרונה והנבה מנכסים חדשים בהתאם להנחת המשך השקעות. בהתאם לכך, יחס חוב נטו ל-FFO צפוי להסתכם ב- 12-10 שנים.

ליום 31.12.2021, יחס חוב נטו ל-CAP נטו של החברה הסתכם בכ-27% והינו בולט לחיוב. הירידה בחוב הפיננסי נטו נובעת מעליה ביתרות הנזילות לאור מימוש תיק הנכסים בגרמניה במהלך שנת 2021. לאחר תאריך המאזן, החברה המשיכה בהשקעות בנכסים בארה"ב עם השקעות בהיקף של כ- 850 מ' ₪, כאשר רכשה, בין היתר, 6 מרכזים מסחריים ועוד 400 יח"ד למגורים בעיר ניו יורק. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, השקעות נוספות בנכסים בהתאם להערכת מידרוג, בהיקף של כ-1.0 מיליארד ₪, יחס זה צפוי לנוע בטווח 39%-42%. בפרט, תרחיש הבסיס מניח המשך השקעות בעיקר בישראל ובתחום הנכסים למסחר בארה"ב בדומה לסוגי ההשקעות שביצעה החברה עד כה.

נכסים לא משועבדים ושיעורי מינוף (LTV) נמוכים תורמים לגמישות הפיננסית; יתרות נזילות מספקות לשירות אגרות החוב

נכון ליום 31.12.2021, לחברה נכסים לא משועבדים בהיקף של כ-3.5 מיליארד ₪, המהווים כ-42% מסך המאזן. לאותו מועד, יחס חוב מובטח לנדל"ן להשקעה הסתכם בכ-22% והוא בולט לחיוב לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחסים אלה צפויים להיוותר ברמות דומות בטווח הקצר-בינוני.

ליום 31.12.2021 לחברה יתרת מזומנים בסך של כ-1.5 מיליארד ₪ אשר גדלה בהמשך לאור גיוס אג"ח בסך 340 מ' ₪ שבוצע ברבעון הראשון לשנת 2022. כמו כן, בהתאם לתרחיש הבסיס, לחברה גם מקורות מפעולות בסך כ-300 מ' ₪ בשנה. למול זאת השימושים הצפויים בשנת 2022 כוללים, בין היתר, המשך השקעה בנכסים, ברוטו לפני מימון, בהיקף של כ- 2 מיליארד ₪ (כולל כ- 850 מ' ₪ שכבר הושקע מתחילת השנה) וחלויות של הלוואות ואג"ח בסך כ- 120 מ' ₪. מידרוג מעריכה כי החברה תמשיך לשמור על יתרות נזילות בהיקף של 150%-200% ביחס לפירעונות החוב הבלתי-מובטח בשנתיים העוקבות, לרבות תשלומי בולט. לאור זאת תרחיש מידרוג מניח גיוס מקורות של 450-650 מ' ₪ באמצעות חוב בהמשך.

יצוין, כי פירעונות אגרות החוב של החברה כוללים תשלומי בולט משמעותיים, לרבות כן פירעון של כ- 294 מ' ₪ סדרה ו' בשנת 2023 וסדרת אגרות חוב של סאמיט גרמניה בסך של כ-300 מיליון אירו הצפוי בשנת 2025. עם זאת, שמירה על יתרות נזילות גבוהות, תזרים שיורי חזק, גמישות פיננסית ונגישות גבוהה לשוק ההון, ממתנים סיכון מימון מחדש.

שיקולים נוספים לדירוג

דירוג המנפיק ודירוג סדרות אגרות החוב ו', ז', י', יב' בפועל Aa2.il הינו גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, וזאת לאור מדיניות פיננסית שמרנית לאורך זמן באופן בולט ביחס לקבוצת ההשוואה, ובפרט, מינוף בולט לחיוב, נזילות משמעותית ותזרים פרמננטי משמעותי ביחס לחלויות השוטפות של החברה לצד גידול במצבת הנכסים ובהיקף התזרים.

כך, החברה מראה צמיחה עקבית לאורך שנים, תוך שהיא מבצעת מהלכים שונים להגדלת מצבת הנכסים שלה ולהצפת שווי בהם, תוך שהיא שומרת על יחסים פיננסיים מתאימים, ובפרט על רמות מינוף נמוכות ויתרות נזילות גבוהות. נציין כי, הרכישות אחרונות, בפרט בתחום המרכזים המסחריים, משקפות מדיניות ניצול הזדמנויות של ההנהלה אשר משליכה לשלילה על הפרופיל העסקי של החברה, אשר ממותנת באמצעות פיזור גאוגרפי ונכסי, מינוף נמוך והעדר חוב על הנכסים. כמו כן, ניתן דגש להיקף השקעה זה ביחס לתמהיל הנכסים של החברה כך שלהערכתנו אינו פוגע משמעותית בפרופיל הסיכון של החברה. כמו כן, הדירוג מניח כי פעילות זו תגדל בצורה מתונה בטווח הזמן הקצר- בינוני וייתכן ותתרחב עם התייצבותה לאורך זמן ותוך כדי שמירה על מדיניות פיננסית שמרנית. כמו כן, החברה כעת גם חשופה לשער חליפין לאור הפעילות בארה"ב שעלולה להוביל לתנודתיות בהכנסות ובשווי הנכסים החברה.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה. לחברה מדיניות חלוקה מתונה.

Image by serbuxarev from Pixabay

Image by serbuxarev from Pixabay