שיקולים עיקריים לדירוג

הצבת האופק השלילי נובעת מהערכתנו כי קיימת השפעה שלילית על הפרופיל הפיננסי של החברה בטווח הקצר-הבינוני כתוצאה מפגיעה במגזר "תענוג והנאה" נוכח אירוע הריקול ופגיעה במגזר "מטבלים וסלטים" כתוצאה מתוכנית התאמות במפעל סברה בהתאם לדרישות ה-FDA וכן בשל שיבושים אשר הובילו להשבתה זמנית של המפעל וכי בשנת 2022 החברה לא תעמוד ביחסי הכיסוי אשר להערכתנו תומכים בדירוג. עם זאת אנו מניחים כי לאורך זמן החברה תשכיל לחזור לרמות הרווחיות ויחסי הכיסוי אשר אפיינו אותה טרום המשבר.

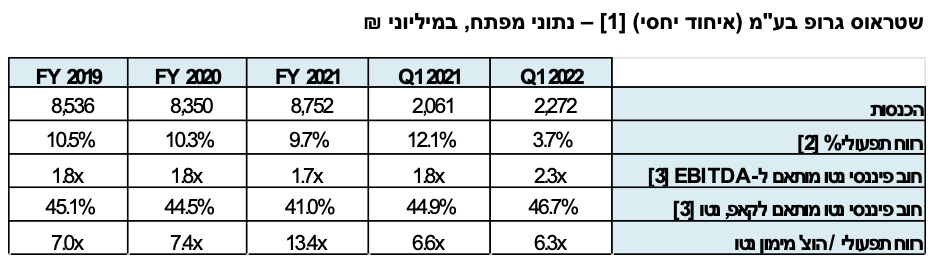

דירוג החברה נתמך במיצוב עסקי חזק נוכח מעמדה הבכיר של החברה בשוק המזון בישראל, המושתת על סל רחב של מותגים מובילים, עם נתחי שוק משמעותיים בכל קטגוריות הפעילות וצמיחה פנימית העולה על זו של הענף, פועל יוצא של חדשנות שיווקית ושיתופי פעולה אסטרטגיים עם יצרניות מזון בינ"ל. לשטראוס נוכחות משמעותית בשוק הקפה הבינ"ל, התורם לפיזור גיאוגרפי של הכנסותיה, בשילוב גם עם פעילות הממרחים בצפון אמריקה. הפעילות הבינלאומית של שטראוס המוטית לתחום הקפה מאופיינת על ידי מידרוג כבעלת סיכון עסקי גבוה ביחס לפעילותה בשוק המקומי, כאשר היא נתונה לתחרות גבוהה ולהשפעת תנודות במחירי סחורות הקפה ושערי החליפין מול מדינות הפעילות העיקריות בתחום, ובעיקר ברזיל (Ba2 אופק דירוג יציב), גורם שלילי בדירוג. נציין כי דירוג החברה משקף מעמד עסקי בולט לחיוב של החברה ביחס לחברות מדורגות אחרות. בשלב זה בדומה לחברה אין ביכולתנו להעריך פגיעה בנתחי שוק כתוצאה מאירוע הריקול בארץ, מחד אנו מניחים כי לשטראוס מותגים חזקים מנגד נוכח האתגרים האמורים והסביבה התחרותית יכול ואלו יביאו לנגיסה בנתחי השוק ועיתוי משך הפגיעה אינו ידוע. בשנת 2021 רשמה החברה גידול של כ- 5% בהכנסות שהסתכמו בכ- 8.8 מיליארד ₪ ורווח תפעולי מנוטרל פחת והפחתות (EBITDA) של כ- 1.2 מיליארד ₪ (ללא רווחי חברות כלולות) לעומת כ- 1.21 מיליארד ₪ בשנת 2020 (ירידה של כ- 2%).

תרחיש הבסיס של מידרוג נשען על ההנחות העיקריות הבאות: (1) פגיעה בטווח של 250-300 מיליון ₪ הן בהכנסות והן ברווח התפעולי במגזר "תענוג והנאה" בשנת 2022 בעקבות אירוע הריקול במפעל הממתקים בנוף הגליל. הנחתנו כוללת את היקפי הפגיעה שנרשמו ברבעון הראשון (אובדן מכירות ורישום הפרשות מלאי) וכן חזרת המפעל לתפוקה מלאה במהלך החציון השני השנה (2) פגיעה בטווח של 200-250 מיליון ₪ בהכנסות מגזר "מטבלים וממרחים" בשנת 2022 לצד פגיעה בטווח של 80-130 מיליון ₪ ברווח התפעולי בעקבות ההשבתה הזמנית של מפעל סברה בוירג'יניה, ארה"ב בדצמבר 2021 בשל תוכנית התאמות במפעל בהתאם לדרישות ה-FDA וכן בשל שיבושים ועיכובים בתהליך (3) המשך עליית מחירי חו"ג מתורגמת לעלייה במחירי המכירה במגזר הקפה, ואיננו צופים פגיעה מהותית ברווחיות הכוללת במגזר זה בישראל ובחו"ל (4) צמיחה מתונה במגזר "בריאות ואיכות חיים", בדומה לשיעור הצמיחה ברבעון הראשון בשנת 2022. כמו כן, נשען תרחיש הבסיס על הנחת חזרה לפעילות בתפוקה מלאה של שני המפעלים במהלך המחצית השנייה של שנת 2022.

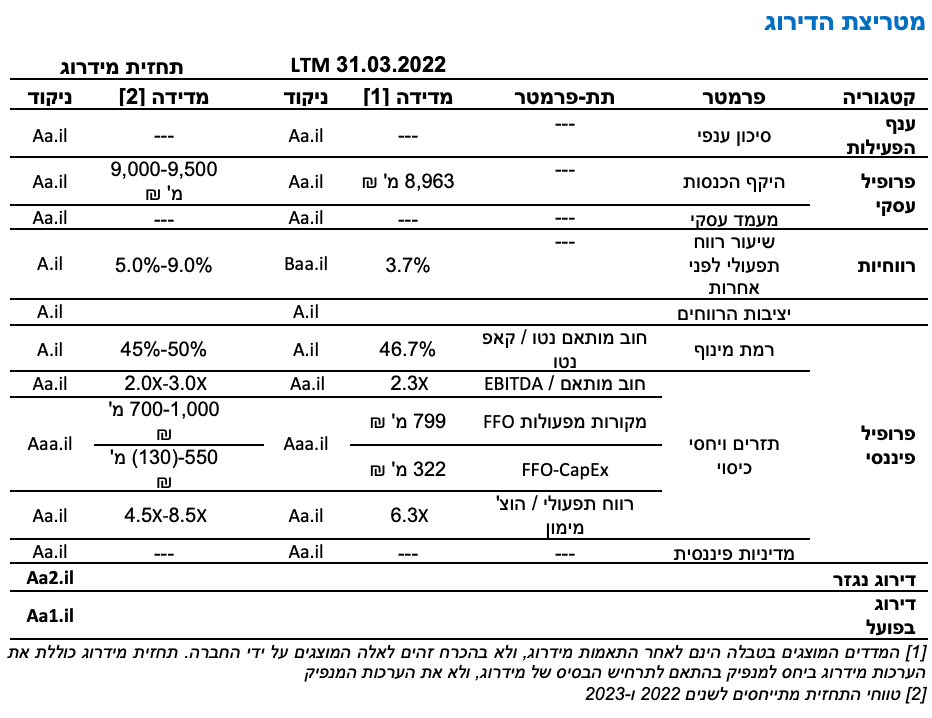

מידרוג מעריכה כי בשנת 2022 תציג שטראוס ירידה בשיעור של 3-4% בפעילות בישראל (שטראוס ישראל וקפה ישראל) לעומת צמיחה בשיעור 3.9% בשנת 2021 (ו-4.4% בממוצע תלת שנתי בשנים 2019-2021) וצמיחה בשיעור 25%-20% בפעילות הקפה הבינ"ל בנטרול השפעת מטבע לעומת 15.1% בשנת 2021 (ו-6.5% בממוצע תלת שנתי בשנים 2019-2021), כאשר המשך התחזקות הריאל הברזילאי מתחילת שנת 2022 יביא לגידול בהכנסות מפעילות זו בתרגום לשקלים ובסך המכירות באיחוד יחסי. סביבת מחירי חומרי הגלם הגבוהה בעלת השפעה על רווחיות החברה, אם כי להערכתנו במידה מתונה. לאור אלו מידרוג מעריכה כי החברה תציג הכנסות בטווח של 9-9.5 מיליארד ₪ ורווח תפעולי (לפני הוצאות אחרות ולפני רווחי כלולות שאינן באיחוד יחסי) בטווח של 450-500 מיליון ₪ בהתאמה בשנת 2022. שיעור הרווח התפעולי בשנת 2022 (לפני הכנסות/הוצאות אחרות) יעמוד בטווח של 6%-5% למול 9.7% בשנת 2021 וממוצע תלת-שנתי של כ-10.2% בשנים 2019-2021. בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה להציג בשנת 2022 רווח תפעולי מנוטרל פחת והפחתות (EBITDA) בטווח 850-900 מיליון ₪ (בהשוואה לכ-1.2 מיליארד ₪ בשנת 2021). אנו צופים כי החברה תציג יחס חוב נטו מותאם ל-EBITDA לשנת 2022 בטווח של X 3.0-X 2.0 (למול כ-X 1.7 בשנת 2021). אנו מניחים כי בשנת 2023 תחזור החברה לרמת הרווחיות שאפיינה אותה טרום האירועים הנ"ל ותציג רווחיות ברת קיימא של 9%-8.5%.

ההון העצמי של החברה ליום 31.03.2022 עמד על כ-2.5 מיליארד ₪. להערכת מידרוג, הכרית ההונית של החברה צפויה להישחק בשנת 2022 בשל פגיעה ברווח הנקי (דווחי החברה כללו פגיעה חזויה של 170-230 מיליון ₪ ברווח הנקי רק בהתייחס לאירוע הריקול) לאור ההנחות שתוארו לעיל. מנגד אנו מניחים כי לאור התחזקות הרובל והריאל הברזילאי קרן ההון בגין הפרשי תרגום (בעיקר בגין הריאל הברזילאי) צפויה להגדיל את ההון העצמי של החברה בשונה משנים עברו. במהלך הרבעון הראשון לשנת 2022 הגדילה החברה את סך החוב הפיננסי המותאם אשר נכון ליום 31.03.2022 הסתכם לכ-3 מיליארד ₪ (כ- 2.3 מיליארד ₪ חוב בגין אג"ח והתחייבויות בנקאיות) למול כ-2.9 מיליארד ₪ נכון ליום 31.03.2021. יתרת החוב הפיננסי המותאם של החברה ליום 31.12.2021 הסתכמה לכ- 2.8 מיליארד ₪.

להערכתנו סכום המקורות מפעילות ( (FFOבשנת 2022 צפוי לנוע בטווח של 700-750 מיליון ₪ (למול 947 מיליון ₪ בשנת 2021). ברבעון הראשון של שנת 2022 גדלו צורכי ההון החוזר של החברה בכ- 247 מיליון ₪ כאשר עיקר הגידול הינו בגין לקוחות ומלאי בתחום הקפה בברזיל לאור הגידול בפעילות זאת. אנו צופים גידול בטווח של 80-100 מיליון ₪ בצורכי ההון החוזר בשנת 2022, בין היתר לאור השפעה מהותית של עליות המחירים ברבעון ראשון ועלייה ביתרת הלקוחות, הצטיידות במלאים בתחילת השנה לאור קשיים צפויים בשרשרת האספקה אשר צפויה להתמתן בהמשך השנה וציפייה לרבעון רביעי חזק מבחינה תזרימית. כמו כן, היקף ההשקעות ההוניות (כולל תשלומי חכירה ותכנית רכישות חריגה בהיקפה אשר קיימת אי וודאות בנוגע למימושה) עשוי לנוע סביב 750-800 מיליון ₪ לשנה. נציין, כי בשנת 2022 בוצעה בפועל חלוקת דיבידנדים לבעלי המניות בסך 290 מיליון ₪. לאור האמור לעיל מידרוג מעריכה כי התזרים החופשי (FCF) בשנת 2022 יהיה שלילי בטווח של 500-550 מיליון ₪ (לאחר תשלומי חכירות) למול כ-129 מיליון ₪ בשנת 2021.

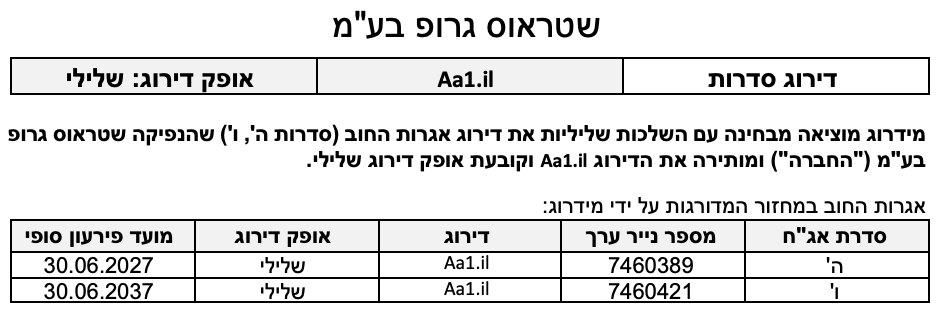

אופק הדירוג

שינוי אופק הדירוג מיציב לשלילי נובע מאירוע הריקול יחד עם הדווח בדבר הפגיעה בפעילות הסלטים והמטבלים בשל השבתת מפעל סברה בארה"ב כפי שתוארה לעיל והשפעתם השלילית על סיכון האשראי של החברה, פגיעה ברווחיות והשפעה שלילית על הפרופיל הפיננסי בטווח הזמן הקצר-בינוני לצד פרמטרים פיננסים ויחסי הכיסוי. אי עמידה בתרחיש הבסיס של מידרוג ופגיעה מתמשכת ברווחיות החברה תביא להערכתנו למימוש האופק והורדת הדירוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

האטה מתמשכת ביחס כיסוי חוב פיננסי נטו מותאם ל-EBITDA מעל ל-X2.2 לאורך זמן.

פגיעה משמעותית במיצובה העסקי או בנתחי השוק של החברה בקטגוריות מוצר מרכזיות.

שחיקה מתמשכת ברווחיות החברה.

פירוט השיקולים העיקריים לדירוג

מיצוב עסקי חזק ועמיד לאורך זמן, אשר צפוי להיפגע בטווח זמן קצר-בינוני לאור אירוע הריקול ונתמך במעמד מוביל בשוק הקפה בברזיל

בחצי השנה האחרונה חווה החברה אתגרים בהיבט הפרופיל העסקי עם אירוע הריקול ופגיעה נקודתית בנתחי השוק בנוסף להשבתה החלקית במפעל סברה בארה"ב. עם זאת, להערכתנו, בטווח הזמן הבינוני-ארוך החברה תוסיף ותשמור על מעמד עסקי איתן לאור מובילות שוק ומותגים מובילים.

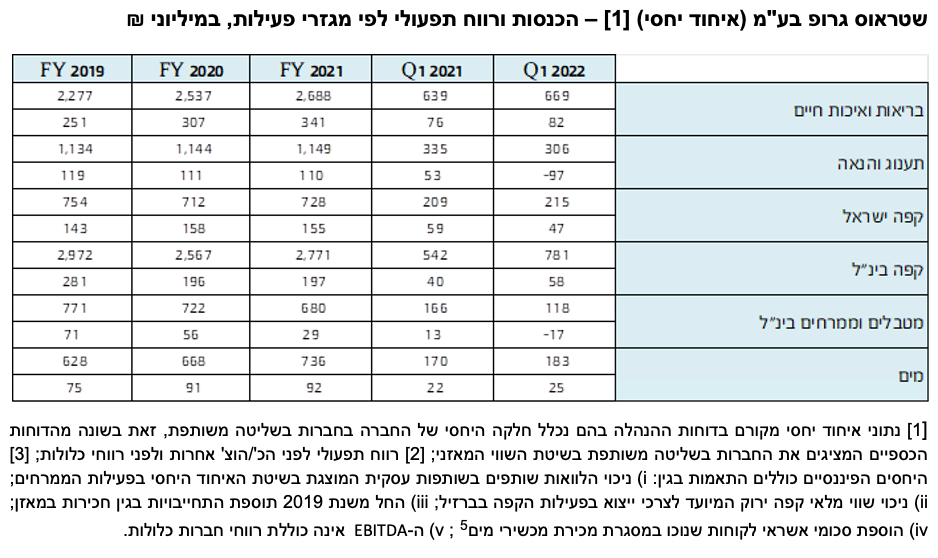

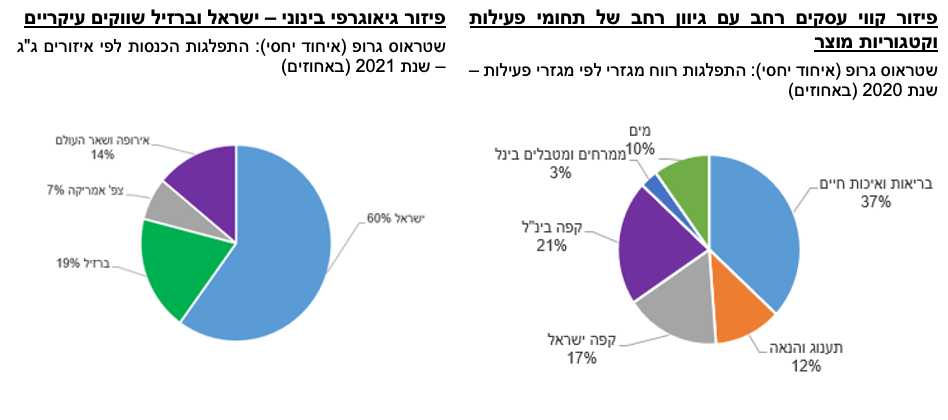

שטראוס גרופ הינה קבוצת המזון השנייה בגודלה בישראל, עם נתח שוק של כ-12.4% מסך שוק המזון והמשקאות הקמעונאי בישראל במונחי מכר כספי, ונתחי שוק מובילים במרבית קטגוריות המוצר בהן פועלת החברה. מיצובה העסקי של שטראוס נשען בעיקר על שתי זרועות רחבות ומבוססות: פעילות המזון והקפה בישראל (כ-52% מהכנסות החברה בשנת 2021) ופעילות קפה בינ"ל (כ-32%), זו האחרונה נפרסת על פני מספר טריטוריות בעולם, עם דומיננטיות של שוק הקפה בברזיל (כ-61% מהכנסות מגזר הקפה הבינ"ל בשנת 2021). נציין כי חברת הבת Strauss Coffee B.V הינה בין חמש החברות המובילות בעולם מבחינת נתחי שוק בתחום הקפה. לאורך השנים האחרונות בולטת התחזקות נתחי השוק של החברה במגזר "בריאות ואיכות חיים", בעיקר בקטגוריות מוצרי חלב ותחליפי חלב, ובעיקר על חשבון המתחרה העיקרית. במגזר "תענוג והנאה" החברה פועלת בשוק מבוזר יותר עם חסמי כניסה נמוכים יחסית אך שומרת על יציבות יחסית בנתחי השוק בקטגוריות הליבה. יצוין כי בעקבות אירוע הריקול והשבתת מפעל הממתקים בנוף הגליל וכן בשל השבתת מפעל סברה בארה"ב צפויה ירידה בטווח זמן הקצר-בינוני בנתחי השוק של החברה במגזרי "תענוג והנאה" ו-"מטבלים וממרחים". בשלב זה לא ניתן להעריך את ההשפעה העתידית על נתחי השוק של שני מגזרים אלו. בשוק הקפה הבינלאומי לחברה נתחי שוק משמעותיים בשווקים העיקריים, ובפרט בשוק הברזילאי שבו החזיקה טרס קורסואס בשנת 2021 נתח שוק מוביל בתחום הקפה הקלוי והטחון של כ-31%. נתחי השוק בברזיל התחזקו בעיקר בזכות צמיחה אורגנית, אולם עליית מחירי הקפה ירוק בניכוי העלאת מחירי המכירה הובילה לשחיקה ברווחיות. במגזר הקפה הבינ"ל מתמודדת החברה עם תחרות חזקה מצד שחקניות גדולות בינלאומיות ומקומיות, הן בברזיל והן בטריטוריות ברוסיה. לאור אירוע הריקול צפויה להערכתנו פגיעה בנתחי השוק של החברה ובמיצוב העסקי בטווח הזמן הקצר-בינוני. יחד עם זאת, אין ביכולתנו בשלב זה להעריך את מידת ההשפעה לאורך זמן.

קיטון אורגני בפעילות החברה בישראל לאור הריקול לצד צמיחה בפעילות הקפה הבינ"ל

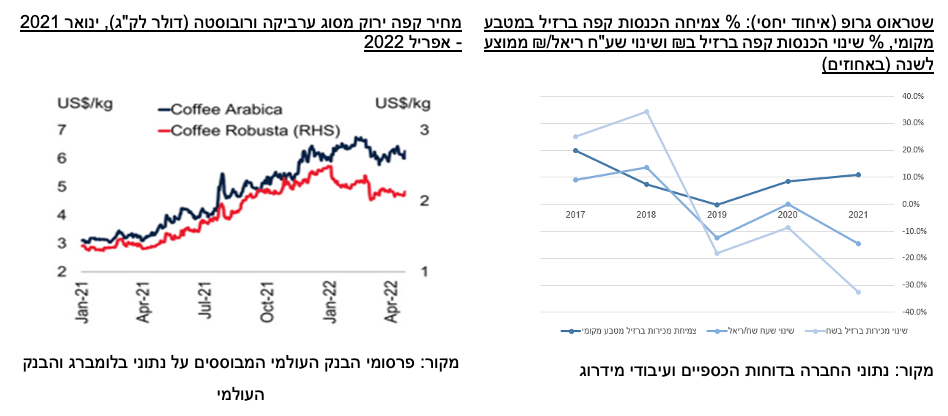

נכון ל-31.12.2021 ענף המזון והמשקאות בו פועלת החברה נאמד במחירים נומינליים בכ- 42 מיליארד ₪ בשנת 2021 לעומת כ- 43 מיליארד ₪ בשנת 2020 (ירידה המשקפת קיטון של כ- 3.5% לעומת צמיחה בשיעור של כ-9.3% בשנת 2020 המיוחסת לצריכה מוגברת בשנה זאת בשל התפשטות נגיף הקורונה). לאורך זמן להערכתנו הענף צומח ב-3.0%-2.5% בהתאם לקצב גידול האוכלוסייה והוא מאופיין בסביבה עסקית אשר מושפעת משינויים טכנולוגיים, סוציו-אקונומיים ורגולטוריים. כמו כן, הושפע שוק זה בשנים האחרונות מהתפשטות נגיף הקורונה, קשיים לאורך שרשרת האספקה הגלובלית (נוכח מחסור בכוח אדם, עיכובים במשלוחים ימיים ועוד) ומהמלחמה באוקראינה, אלו הובילו למחסור והתייקרות של חומרי גלם, חומרי אריזה, עלויות הובלה ומחירי האנרגיה ועוד. לאורך זמן, שוק המזון בישראל הוא בוגר ומאופיין בקצב צמיחה ריאלי נמוך. לאורך זמן שיעור הצמיחה האורגני של שטראוס גבוה מהשוק בשל רמת חדשנות גבוהה ותמהיל התואם את מגמת הפריימריזציה של שוק המזון בשנים האחרונות. כך, על פי נתוני סטורנקסט, בשנים 2019-2021 רשם שוק ה-FMCG המבורקד צמיחה שנתית ממוצעת של כ-3.8%, בעוד מכירות המזון והקפה של שטראוס בישראל (כולל מכירות בערוצים מוסדיים) צמחו בשיעור שנתי ממוצע של כ-4.4%. החברה הציגה בשנת 2021 גידול בכל המגזרים למעט מגזר "מטבלים וממרחים" וזאת בעיקר עקב השבתת מפעל סברה בארה"ב בחודש דצמבר לאור תכנית התאמות במפעל סברה. עיקר הגידול נובע ממגזר "קפה בינלאומי" בשל עלייה במחירי המכירה וגידול בכמות הנמכרת במרבית המדינות, ממגזר "בריאות ואיכות חיים" בשל הגידול במכירת מוצרי חלב ותחליפיו וממגזר פעילות "שטראוס מים" בשל עלייה במצבת הלקוחות וגידול במכירת מכשירים חדשים. פעילויות המזון והקפה של שטראוס בישראל בשנה זו צמחו בשיעור של 3.9% (למול 5.5% בשנת 2020 אשר כאמור מייצגת צמיחה חריגה בצריכה לאור השפעות התפשטות נגיף הקורונה). מכירות הקבוצה בשנת 2021 הושפעו לרעה בשל התחזקותו של השקל מול מרבית המטבעות הרלוונטיים בהשוואה לתקופות המקבילות אשתקד (250 מיליון ₪, מזה 144 מיליון ₪ נובעים מהיחלשות שערו הממוצע של הריאל הברזילאי אל מול השקל בהשוואה לתקופה המקבילה אשתקד).

במהלך הרבעון הראשון לשנת 2022 הציגה החברה צמיחה אורגנית בנטרול השפעות מטבע בשיעור של 11.5% לעומת ירידה של 0.4% בתקופה המקבילה אשתקד. מכירות הקבוצה ברבעון זה הושפעו לשלילה בכ- 24 מיליון ₪ מהפרשי תרגום (מזה, כ- 15 מיליון ₪ נובעים מהיחלשות שערו הממוצע של הרובל הרוסי אל מול השקל בהשוואה לתקופה המקבילה). הנתונים כוללים פגיעה של כ- 64 מיליון ₪ בעקבות אירוע הריקול במפעל הממתקים.

בשנת 2021 הציגה שטראוס צמיחה אורגנית בנטרול השפעות מטבע בשיעור של 7.4% לעומת 4.6% בשנת 2020. מכירות הקבוצה בשנה זאת הושפעו לשלילה בכ- 250 מיליון ₪ מהפרשי תרגום בשל התחזקות השקל מול מרבית המטבעות הרלוונטיים (מזה כ- 144 מיליון ₪ בשל ירידה של כ-11% בשער הממוצע של הריאל הברזילאי אל מול השקל) בהשוואה לשנת 2020.

לאור ההנחות בדבר הפגיעה בהכנסות החברה עקב סגירת המפעלים מעריכה מידרוג כי בשנת 2022 תציג החברה ירידה אורגנית בפעילות בישראל בשיעור של 3-4% לעומת צמיחה בשיעור 3.9% בשנת 2021 (ו-4.4% בממוצע תלת שנתי בשנים 2019-2021). ירידה זאת נובעת להערכתנו מגזר "תענוג והנאה", לצד הנחה ליציבות במגזר "קפה ישראל". בנוסף, מעריכה מידרוג צמיחה בשיעור 25%-20% בפעילות הקפה הבינ"ל בנטרול השפעת מטבע לעומת 15.1% בשנת 2021 (ו-6.5% בממוצע תלת שנתי בשנים 2019-2021), כאשר המשך התחזקות הריאל הברזילאי מתחילת שנת 2022 יחזק את ההכנסות במונחים שקליים.

ענף הקפה הבינ"ל מאופיין בסיכון גבוה יותר ביחס לפעילות המקומית. התחזקות הריאל הברזילאי צפויה להביא לגידול בהכנסות שטראוס (באיחוד יחסי) ובהון העצמי

להערכת מידרוג, הסיכון העסקי בפעילות החברה בשוק הקפה הבינלאומי גבוה בהשוואה לפרופיל הסיכון של פעילות החברה בישראל, נוכח חשיפה גבוהה יחסית לגורמים אקסוגניים כגון מחירי סחורות הקפה, שערי חליפין וכלכלות תנודתיות, ובפרט חשיפה לכלכלות ברזיל (Ba2, אופק יציב) ורוסיה (דירוג הופסק במרץ 2022). בנוסף, התחרות במדינות אלו חזקה יותר, ובהן ניצבת החברה מול חברות מזון בינ"ל גדולות. מנגד, אנו מאפיינים את הביקוש לקפה כקשיח יחסית, באופן ממתן ביחס לזעזועים מקרו-כלכליים שייתכנו בשווקים מתעוררים.

במהלך הרבעון הראשון של שנת 2022 התחזק הריאל הברזילאי בכ- 16% (כ- 27% בסמוך למועד דוח זה) למול השקל וכפועל יוצא לחלקה של שטראוס במכירות בברזיל, רשמה החברה רווחים בגין הפרשי תרגום ברבעון זה אשר הסתכמו לכ- 103 מיליון ₪. יש לציין, כי במהלך הרבעון הראשון לשנת 2022 נחלש הרובל הרוסי באופן משמעותי עם פרוץ המלחמה בין רוסיה ואוקראינה ויחד עם זאת, מאז התחזק הרובל משמעותית, ובסמוך למועד דוח זה התחזק בשיעור של כ- 31% מול הדולר.

חוסר יציבות כלכלי ופוליטי בברזיל בשנים 2019-2021 הוביל להיחלשות משמעותית בריאל הברזילאי למול הדולר והשקל, וכפועל יוצא חלקה של החברה במכירות בברזיל רשם הפרשי תרגום שליליים של כ- 144 מיליון ₪ וכ- 472 מיליון ₪ בשנים 2021 ו-2020, בהתאמה. ההון העצמי של שטראוס גרופ הושפע לשלילה בסך של כ-138 מיליון ₪ וכ-315 מיליון ₪ בשנים 2021 ו-2020 בהתאמה בשל הפסדים שנזקפו לקרן תרגום בעיקר מפעילות הקפה בברזיל וברוסיה.

פעילות שטראוס קפה בברזיל באמצעות השותפות (50%) TRES CORACOES ("טרס קורסואס") הציגה לאורך השנים צמיחה עסקית במונחי מטבע מקור, גם בשנים בהן הכלכלה הברזילאית חוותה מיתון, בזכות צמיחה אורגנית והגדלת נתח השוק, במידה שאיפשרה לה להתאים את מחירי המכירה ללחצים האינפלציוניים. ואולם, בשנים 2019-2020 ניכר כי הלחצים התחרותיים התחזקו ובכדי לשמור על נתחי השוק נדרשה טרס קורסואס להורדת מחירי המכירה. בשנת 2021 רשמה טרס קורסואס גידול אורגני של כ- 23.3% במכירות במטבע מקומי למול כ-8.4% בשנת 2020, גידול אשר נבע ברובו מרכישת "Mitsui" במהלך הרבעון השלישי של שנת 2020. בשנת 2021 פעילות טרס קורסאוס הושפעה לחיוב מעליית מחירי המכירה כחלק מהתאמות לעליות מחירי הקפה.

השפעות אירוע הריקול לצד עיכובים מהותיים ביישום תוכנית התאמות במפעל סברה יובילו לפגיעה בהכנסות וברווחיות החברה

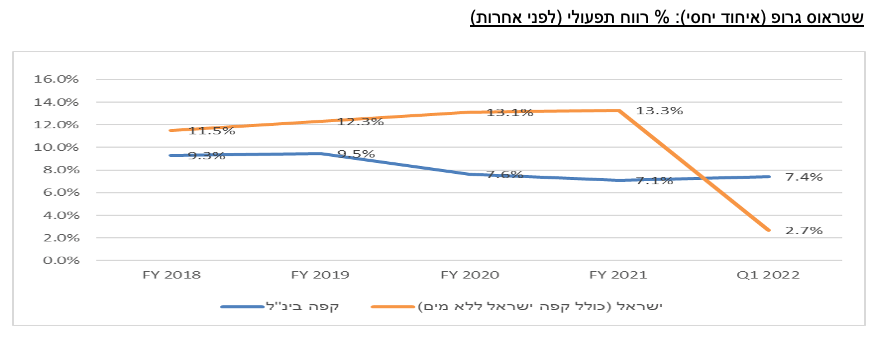

ברבעון הראשון לשנת 2022 הציגה החברה ירידה חדה ברווחיות התפעולית בישראל אשר עמדה על 2.7% (14.8% בנטרול אירוע הריקול) למול 15.9% בתקופה המקבילה אשתקד, וזאת בעקבות ירידה במכירות ומעבר מרווח להפסד במגזר "תענוג והנאה" בעיקר בשל ביטול מכירות ומחיקת מלאים בעקבות אירוע הריקול.

בשנת 2021 הציגה שטראוס עלייה ברווחיות התפעולית בישראל (מסגרת פעילות ישראל וקפה ישראל ללא שטראוס מים) לשיעור של כ-13.3% לעומת כ-13.1% בשנת 2020, עלייה אשר נבעה מעלייה כמותית במכירות הקמעונאיות בעיקר במגזר "בריאות ואיכות חיים" ומהתחזקות השקל מול הדולר אשר קיזזו השפעה שלילית של עלייה במחירי חומרי הגלם, האנרגיה וחומרי האריזה.

ברבעון הראשון, בעקבות אירוע הריקול, הציגה החברה פגיעה של כ- 60 מיליון ₪ בהכנסות מגזר "תענוג והנאה" (הכנסות בסך 306 מיליון ₪ חלף 366 מיליון ₪ ללא אירוע הריקול, למול 335 מיליון ₪ בתקופה המקבילה אשתקד) וכ- 153 מיליון ₪ ברווחיות (הפסד בסך כ-97 מיליון ₪ חלף רווח בסך 56 מיליון ₪ ללא הריקול, למול רווח בסך 53 מיליון ₪ בתקופה המקבילה אשתקד). להערכתנו, בשנת 2022 צפויה להימשך הפגיעה במגזר זה בעקבות אירוע הריקול וכן תיתכן המשך עלייה במחירי חומרי הגלם, האנרגיה, חומרי האריזה ועלויות ההובלה בין היתר בשל השפעות המלחמה באוקראינה. השיפור ברווחיות התפעולית בישראל ניכר לאורך השנים האחרונות, הן בשל הגורמים שהוזכרו לעיל, והן בשל התייעלות שביצעה החברה בתהליכי ייצור.

במגזר "מטבלים וממרחים" הציגה החברה ברבעון הראשון לשנת 2022 פגיעה בסך כ- 47 מיליון ₪ בהכנסות וכ- 31 מיליון ₪ ברווח התפעולי עקב ירידה בתפוקת מפעל סברה בארה"ב החל מחודש דצמבר לאור תכנית התאמות בעקבות דרישת ה-FDA, והכנסות אשר הסתכמו בכ- 97 מיליון ₪ למול כ- 144 מיליון ₪ בתקופה המקבילה אשתקד (ירידה של כ- 29%) לצד הפסד תפעולי בסך 17 מיליון ₪ (מזה 15 מיליון ₪ בסברה), למול רווח תפעולי בסך 13 מיליון ₪ בתקופה המקבילה אשתקד. לאור האמור לעיל אנו מניחים פגיעה בטווח של 200-250 מיליון ₪ בהכנסות מגזר זה בשנת 2022 לצד פגיעה בטווח של 80-130 מיליון ₪ ברווח התפעולי למול שנת 2021. שנת 2021 הציגה עלייה במחירי סחורות המזון במקביל גם לעלייה במחירי האנרגיה וההובלה הימית. עלייה זו נובעת משילוב של גידול ביקושים וקשיים בשרשרת הייצור והאספקה בחלק מאזורי העולם, לצד השפעות אקלים אופייניות, מגמה אשר צפויה להימשך ביתר שאת במהלך שנת 2022 לאור המלחמה באוקראינה.

ברבעון הראשון לשנת 2022 רשמה החברה גידול במכירות במגזר "קפה בינ"ל" לצד שמירה על יציבות בשיעורי הרווחיות. עיקר הגידול במכירות נבע מגידול במכירות טרס קורסואס בשל גידול כמותי לצד עלייה במחירי המכירה. כמו כן, הושפעו מכירות החברה לטובה בשל היחלשות השקל למול הריאל הברזילאי בסך של כ-7 מיליון ₪ בהשוואה לתקופה המקבילה אשתקד. להערכתנו הרווחיות במגזר זה עלולה להישחק קלות בהמשך שנת 2022 בשל עליות במחירי חומרי הגלם.

על פי הערכות הבנק העולמי , מחירי סחורות הקפה העולמי צפויים לעלות בכ-5.5% במהלך 2022 בהשוואה לשנת 2021, זאת בהמשך לתנודתיות גבוהה בשנים האחרונות, שנבעה מקשיים בשרשרת האספקה בהשפעת מגיפת הקורונה ומחששות להשפעות קרה בברזיל ועלולה להימשך ביתר שאת לאור השפעת המלחמה באוקראינה. מחיר הקקאו צפוי להיוותר יציב יחסית, על פי הערכת הבנק העולמי, בשל עלייה ביבול הקקאו במערב אפריקה, לצד צמיחה מתונה בביקושים.

סביבת מחירי חומרי הגלם הגבוהה הינה בעלת השפעה על רווחיות החברה, כתלות גם בגמישות המחיר של החברה בשווקי הפעילות השונים. בטווח הקצר החברה נוקטת במדיניות גידורים. לאורך זמן, נתחי השוק הגבוהים של החברה, השקעה בחדשנות ובפרסום ומהלכי התייעלות בייצור עשויים למתן את השפעת ההתייקרות בסחורות ובתשומות. מידרוג מעריכה כי מעמדה הבכיר של החברה בשוק המקומי אינו משליך בעוצמה ישירה על גמישות המחיר הקיימת לה. הכבדת הרגולציה על שוק המזון ורגישות צרכנית מקשות על שטראוס להעלות מחירים. כמו כן במגזר "תענוג והנאה" צפויה החברה לספוג פגיעה במיצוב העסקי ובמוניטין בטווח הזמן הקצר-בינוני לאור אירוע הריקול, פגיעה אשר עלולה להקשות על החברה להעלות את מחירי המכירה בטווח הזמן הקצר-בינוני.

בשוק בברזיל אנו מעריכים כי בשנה הקרובה לא צפויות התאמות מהותיות במחירי המכירה לנוכח התאמות אשר בוצעו בפועל והדביקו את עליית מחירי הקפה. תרחיש הבסיס של מידרוג מניח כי שיעור הרווח התפעולי (לפני הכנסות/הוצאות אחרות) בכלל החברה באיחוד יחסי יעמוד בשנת 2022 בטווח של 6%-5% למול 4.9% ברבעון הראשון של שנת 2022, 9.7% בשנת 2021 ו- 10.2% בממוצע תלת שנתי בשנים 2019-2021, ירידה זאת נובעת כאמור הן מאירוע הריקול במפעל הממתקים בנוף הגליל והן מהשבתת מפעל סברה בארה"ב. נציין כי להערכתנו שני האירועים הנ"ל, על אף הפגיעה בטווח הזמן הקצר-בינוני לא צפויים להשפיע מהותית על פעילות החברה בטווח הארוך.

השפעות אירוע הריקול לצד עיכובים מהותיים ביישום תוכנית התאמות במפעל סברה יביאו לתזרים חופשי שלילי

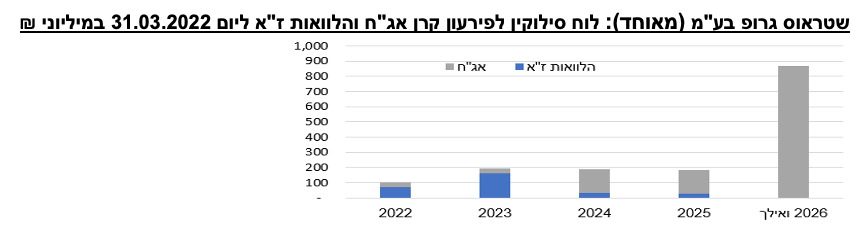

יתרת החוב הפיננסי המותאם של החברה הסתכמה לכ- 3 מיליארד ₪ ליום 31.03.2022 למול כ-2.8 מיליארד ₪ ליום 31.12.2021 וכ-2.5 מיליארד ₪ נכון ליום 31.03.2021. עיקר הגידול נובע מגידול באשראי בנקאי לז"ק בעיקר בפעילות הקפה הבינ"ל בברזיל ובעיקר בשל עלייה בלקוחות והצטיידות במלאים לאור קשיים צפויים בשרשרת האספקה למול קיטון בחוב הפיננסי (נטו) בין השנים 2019-2021. יחס חוב נטו מותאם לקאפ נטו ליום 31.03.2022 עמד על כ- 46.7% למול כ-40.7% ליום 31.12.2021. להערכת מידרוג, הכרית ההונית של החברה צפויה להישחק בשנת 2022 בשל פגיעה ברווח הנקי לאור ההנחות שתוארו לעיל. מנגד אנו מניחים כי לאור התחזקות הרובל והריאל הברזילאי קרן ההון בגין הפרשי תרגום צפויה להגדיל את ההון העצמי של החברה בשונה משנים עברו. במהלך הרבעון הראשון רשמה החברה קיטון של כ- 100 מיליון ₪ בקרן הון להפרשי תרגום (בשל רווחים בחברות מוחזקות) אשר יתרתה נכון ליום 31.03.2022 מסתכמת לכ- 1.8מיליארד ₪.

בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה להציג בשנת 2022 רווח תפעולי מנוטרל פחת והפחתות (EBITDA) בטווח של 850-900 מיליון ₪ (בהשוואה לכ-1.2 מיליארד ₪ בשנת 2021). להערכתנו סכום המקורות מפעילות ( (FFOבשנת 2022 צפוי לנוע בטווח של 700-750 מיליון ₪ (למול 947 מיליון ₪ בשנת 2021). ברבעון הראשון של שנת 2022 גדלו צורכי ההון החוזר של החברה בכ- 247 מיליון ₪ כאשר עיקר הגידול הינו בגין לקוחות ומלאי בתחום הקפה בברזיל לאור הגידול בפעילות זאת. אנו צופים גידול בטווח של 80-100 מיליון ₪ בצורכי ההון החוזר בשנת 2022, בין היתר לאור השפעה מהותית של עליות המחירים ברבעון ראשון ועלייה ביתרת הלקוחות, הצטיידות במלאים בתחילת השנה לאור קשיים צפויים בשרשרת האספקה כתוצאה מכך אשר צפויה להתמתן בהמשך השנה וציפייה לרבעון רביעי חזק מבחינה תזרימית. כמו כן, היקף ההשקעות ההוניות (כולל תשלומי חכירה ותכנית רכישות חריגה בהיקפה אשר קיימת אי וודאות בנוגע למימושה) עשוי לנוע סביב 750-800 מיליון ₪ לשנה. בשנת 2022 בוצעה בפועל חלוקת דיבידנדים לבעלי המניות בסך 290 מיליון ₪. לאור האמור לעיל, מידרוג מעריכה כי התזרים החופשי (FCF) בשנת 2022 יהיה שלילי בטווח של 500-550 מיליון ₪ (לאחר תשלומי חכירות) למול כ-129 מיליון ₪ בשנת 2021, זאת בעיקר לנוכח ירידה ברווחיות בעקבות אירוע הריקול והשבתת מפעלי החברה בנוף הגליל ובארה"ב וגידול בהשקעות ההוניות, בין היתר בשל שיפוצים והתאמות בשני המפעלים הנ"ל.

בהתאם לתרחיש הבסיס של מידרוג ובעקבות האירועים שצוינו לעיל, צפויה החברה להציג האטה ביחס חוב פיננסי נטו מותאם ל-EBITDA אשר צפוי להערכתנו לעמוד בטווח של X3.0 – X2.0 למול X1.7 בשנת 2021 לצד שחיקה בשיעורי הרווחיות וכן FFO-CAPEX שלילי בטווח של 80-130 ₪ וזאת למול 496 מיליון ₪ לשנת 2021. יצוין כי לאורך זמן יחסי הכיסוי עשויים לנוע בטווח רחב יחסית, בעיקר בשל השפעת שערי המטבע על גובה התזרים התפעולי. יחס כיסוי הריבית (רווח תפעולי לפני אחרות ולפני רווחי כלולות להוצאות המימון נטו) עמד בשנת 2021 על X9.2 למול X7.4 בשנת 2020 (בנטרול הוצאת מימון חריגה עבור פירעון מוקדם של הלוואות) וזאת לאור ירידה בהוצאות המימון וצפוי להערכתנו לעמוד בטווח של X5.0 – X4.5 בשנת 2022 בשל הירידה ברווח התפעולי לצד יציבות יחסית בהוצאות המימון.

מדיניות פיננסית שמרנית ועקבית

להערכת מידרוג, לחברה ניהול סיכונים שמרני, לרבות ניהול נזילות. להערכת מידרוג, התנהלות החברה לאורך זמן, מבטאת את מדיניותה לשמירה על יחסי מינוף מתונים, במטרה לשמור על דירוג גבוה גם בתקופה הנוכחית נוכח אירוע הריקול ציינה הנהלת החברה כי הביעה מחויבות לשיפור מצבה והינה בוחנת מהלכים לשפר את תזרימי החברה ולמתן את השפעת אירוע הריקול. מידרוג מעריכה כי התכנית האסטרטגית של החברה עתידה להתבטא במיזוגים ורכישות בטווח הזמן הנראה לעין, לרבות בהיבטים של צמיחה מונעת חדשנות בקרבה לפעילויות הליבה של החברה בישראל ובחו"ל. מידרוג מצפה כי רכישות עתידיות יבוצעו באופן שקול ועקבי עם המדיניות הפיננסית השמרנית של החברה עד כה.

נזילות טובה על אף הפגיעה בפעילות ותוצאות החברה ומסגרות אשראי חתומות בהיקף משמעותי

נכון לחודש מאי 2022 לחברה מסגרות אשראי מחייבות בהיקף של כ-300 מיליון ₪ לטווח של שנה. יתרות הנזילות של החברה ליום 31.12.2021 הסתכמו בכ-788 מיליון ₪, מרביתן ברמת החברה ובחברת הקפה. בעקבות אירוע הריקול צפויה החברה להגדיל את היקף המימון הבנקאי. לחברה אמות מידה פיננסיות מול מחזיקי האג"ח ומול מלווים לחברה הבת שטראוס קפה, בהן היא עומדת במרווח גבוה.

שיקולים נוספים לדירוג

מעמדה העסקי של החברה ביחס לחברות מדורגות אחרות בולט לחיוב ומקבל משקל נוסף בדירוג

דירוג אגרות החוב של החברה מקנה משקל נוסף למעמדה העסקי של החברה במשק הישראלי, ולנתחי השוק הנכבדים שלה בשווקי המוצר בהם היא פעילה בחו"ל, גורמים אשר להערכת מידרוג הינם ממתני סיכון ותומכים בדירוגה הגבוה של החברה, וזאת מעבר לביטוי שלהם בפרמטרים האיכותיים והכמותיים במטריצת הדירוג, וביחס לחברות מדורגות אחרות. כמו כן מידרוג מקנה שיקול חיובי בדירוג לאיכות הניהול העסקי והפיננסי בחברה, המתבטאת בעמידת החברה בתחזיות העסקיות לאורך השנים, בניסיון מוכח בהטמעה של פעילויות נרכשות וביחסי גומלין יציבים עם שותפים אסטרטגיים בישראל ובחו"ל.

ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה בינונית-גבוהה לסיכוני סביבה וחברה לצד חשיפה בינונית-גבוהה לסיכוני רגולציה וציות. מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

Image by Paula Helit from Pixabay

Image by Paula Helit from Pixabay