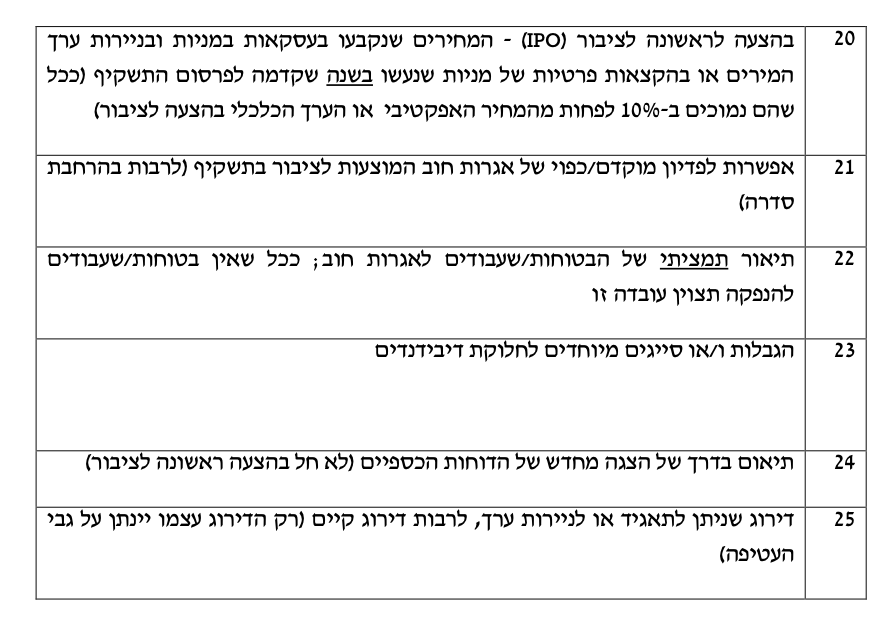

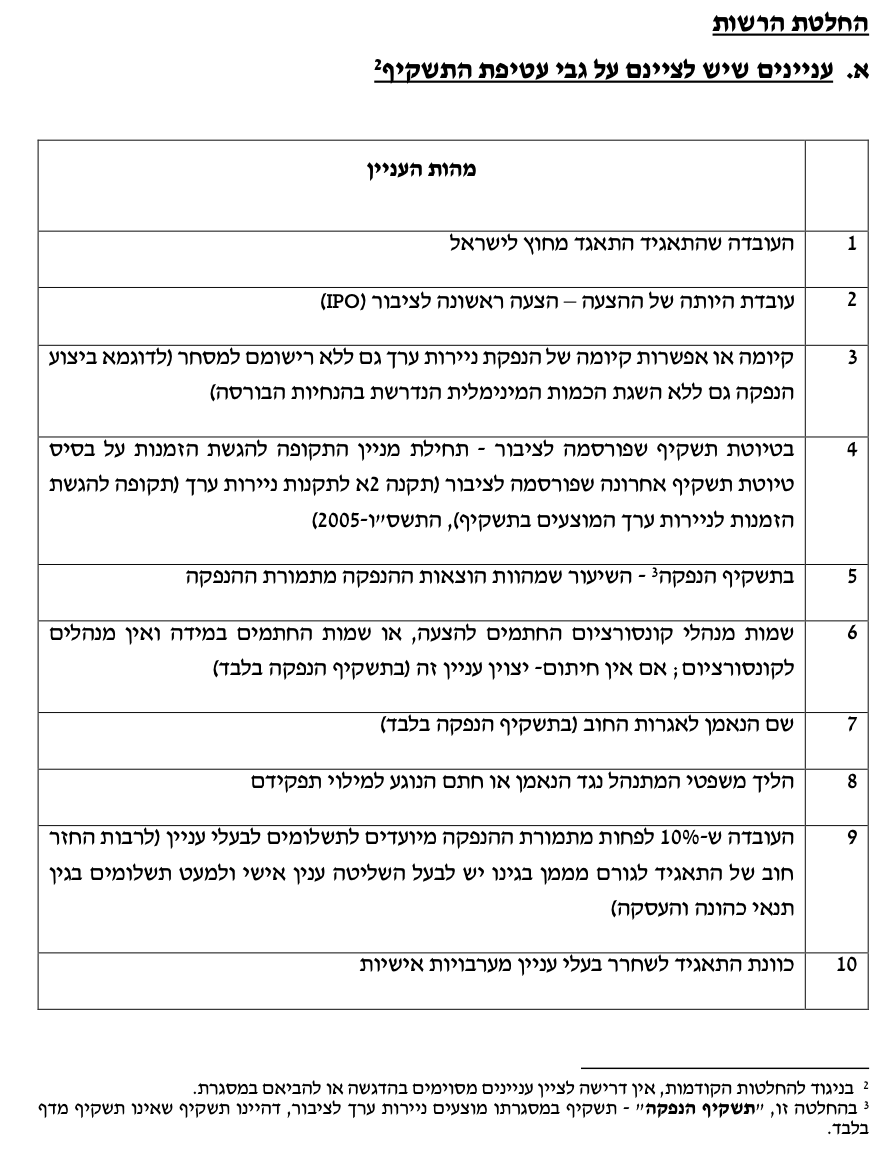

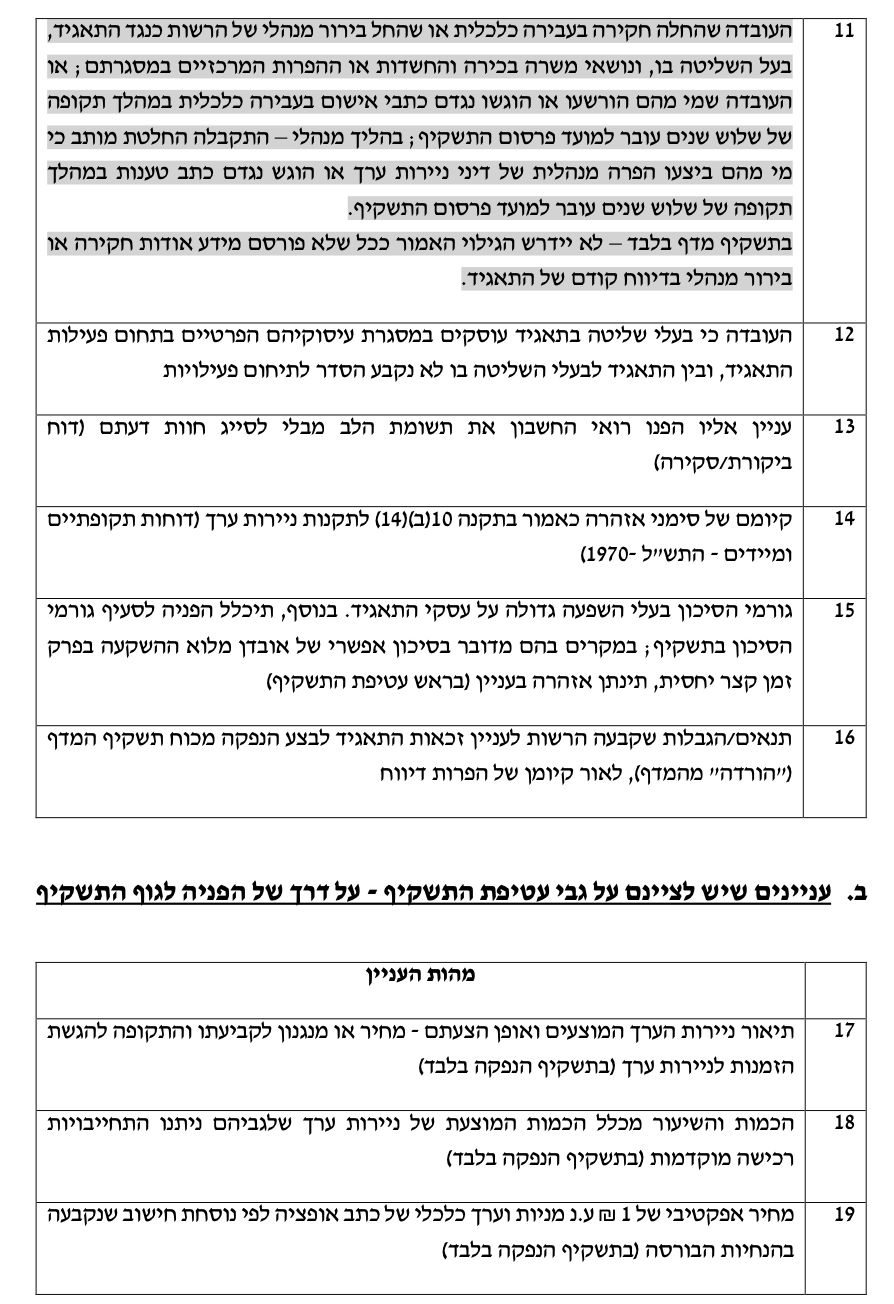

רקע

על פי תקנה 3 לתקנות ניירות ערך (פרטי התשקיף וטיוטת תשקיף – מבנה וצורה), התשכ"ט-1969, עטיפת התשקיף תכלול גילוי בדבר עניינים שונים ובהם המילה תשקיף, שם המנפיק, כוונת המציע לפרסם הודעה משלימה, אם לאו, וכיו"ב. בנוסף לכך, סעיף 20(ב) לחוק ניירות ערך, התשכ"ח – 1968 (להלן - "החוק"), קובע כי רשות ניירות ערך (להלן - "הרשות") רשאית לדרוש מן המציע "שפרט המובא בטיוטת התשקיף יובלט בתשקיף בהבלטה מיוחדת בצורה שתורה".

במרוצת השנים עשתה הרשות שימוש בסמכות זו ופרסמה מספר החלטות לגבי עניינים שיובאו על גבי עטיפת תשקיפים שמקבלים את היתר הרשות1 (להלן - "ההחלטות הקודמות"). במקביל, במהלך השנים התגבשה פרקטיקה של עניינים נוספים שהובלטו על גבי עטיפות התשקיפים לאור חשיבותם.

על פי תכליתה, נועדה עטיפת התשקיף להביא ולהבליט בפני הקורא, בתמצית, מידע חשוב הכלול בתשקיף. עם השנים (ובמיוחד עם כניסתו לתוקף של תשקיף המדף) ניכרת מגמת התארכות של העטיפה עד כדי כך שכיום מונה עטיפת התשקיף מספר עמודים וחוטאת לעיתים למטרה שלשמה נוצרה.

לאור התכלית שבקיומה של עטיפת התשקיף, הזמן שחלף ממועד ההחלטות הקודמות והניסיון שנצבר במרוצת השנים, החליטה הרשות לעדכן את ההחלטות הקודמות ולפעול לצמצום משמעותי של העטיפה על מנת שזו תהיה ממוקדת ותמציתית, ובכך תשרת את מטרתה.

יובהר, כי אין בהחלטה זו כדי לגרוע מסמכות הרשות לדרוש בעתיד גילוי נוסף על עטיפת התשקיף, או לסטות מנוסח החלטה זו בהתאם לנסיבותיו של כל מקרה ומקרה, בכל תשקיף שהוא, כאמור בסמכותה לפי סעיף 20(ב) לחוק.

למען הסר ספק יובהר כי עמדה זו מחליפה את האמור בהחלטה מס' 103-5: קובץ החלטות הרשות בדבר עניינים שיש לציינם על גבי עטיפות תשקיפים של חברות ושותפויות.

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך