ישראל

השכר במגזר העסקי עולה במהירות

סך המשרות במגזר העסקי גדל בחודש מרץ ב-28 אלף, לאחר גידול של 19 אלף בפברואר. עדיין חסרות כ-120 אלף משרות (כ-4.5% מסך המשרות במגזר העסקי) כדי לסגור את הפער מול המגמה ארוכת הטווח שהייתה לפני המגפה.

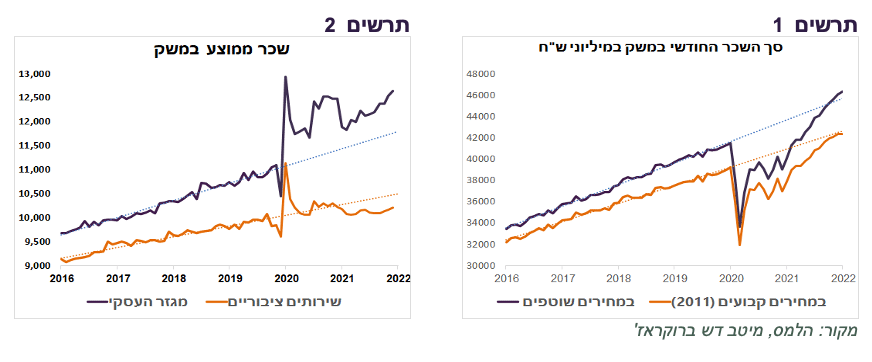

השכר הממוצע במגזר העסקי ממשיך לעלות במהירות ולהתרחק מהמגמה שהייתה לפני פרוץ המגפה (תרשים 2). לעומת זאת, השכר בשירותים ציבוריים לא עולה ונמצא מתחת למגמה (תרשים 2). אולם, גם הוא צפוי לעלות בשנה הבאה וכנראה במהירות. לארגונים שמייצגים את העובדים במגזר הציבורי יש לא מעט סיבות לדרוש תוספת שכר משמעותית – אינפלציה, הקפאת השכר ב-2022, עלייה מהירה בשכר במגזר העסקי, חוסר יציבות פוליטית.

בזכות העלייה המהירה בשכר במגזר העסקי, גם סך השכר במשק עולה בקצב הרבה יותר מהיר מהמגמה (תרשים 1). במונחים ריאליים קצב עלייה בסך השכר התמתן לאחרונה.

בינתיים, לא ניכרים סימני האטה בפעילות המשק

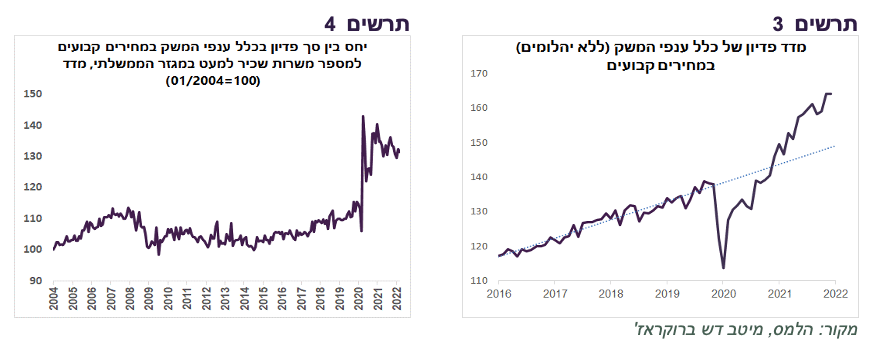

סך הפדיון של כלל ענפי המשק במחירים קבועים לא מראה סימני היחלשות וממשיך להיות הרבה יותר גבוה מהמגמה (תרשים 3).

עלייה חדה בפדיון התרחשה למרות שמספר העובדים עדיין רחוק מלסגור את הפער מול המגמה. כתוצאה מזה, הפדיון הריאלי למשרה עלה בחדות (תרשים 4), מה שעשוי להצביע על התייעלות המשק בתקופת המגפה ועלייה משמעותית בפריון לעובד.

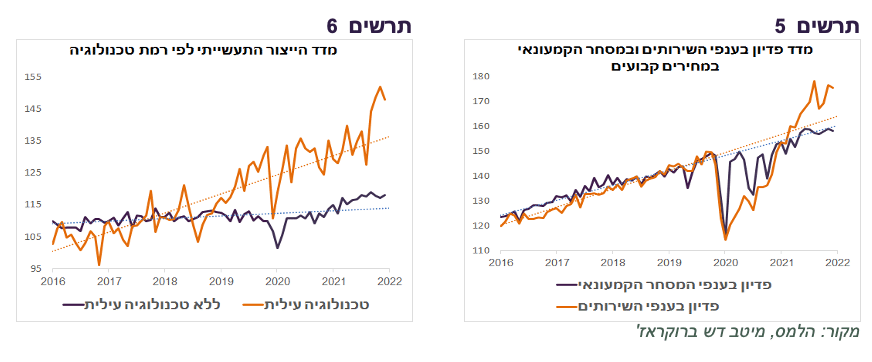

קצב צמיחת הפדיון הריאלי בענפי המסחר הקמעונאי די תואם את המגמה ההיסטורית (תרשים 5). לפי נתוני המכירות ברשתות השיווק, בניגוד לציפיות, מכירות מוצרי בני קיימא ממשיכות להיות גבוהות בהרבה מעל המגמה, למרות התפוגגות השפעת המגפה. המכירות הגבוהות של פריטים יחסית יקרים עשויות להיות עדות למצבו הטוב של הצרכן. לעומת זאת, המכירות של הלבשה והנעלה נחלשו משמעותית לאחרונה, יתכן בגלל חזרה של הנסיעות לחו"ל.

קצב הגידול של המכירות בענפי השירותים גבוה בהרבה מהמגמה (תרשים 5). הצרכנים מפצים את עצמם על התקופה שבה לא יוכלו ליהנות מצריכת שירותים שונים. גם ביקוש גבוה לשירותים מעיד על מצבם הטוב של הצרכנים.

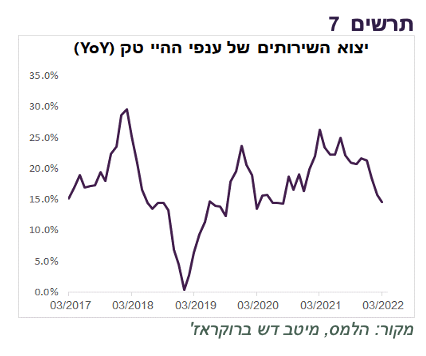

מדד הייצור התעשייתי צומח בקצב גבוה, במיוחד בתעשיית טכנולוגיה עילית שבה נרשם זינק לאחרונה. גם מדד הייצור התעשייתי ללא טכנולוגיה עילית עולה מעל המגמה (תרשים 6).

יצוא שירותי טכנולוגיה ממשיך לצמוח, אך הקצב השנתי התמתן מכ-20%-25% לכ-10%-15% (תרשים 4). לא מדובר עדיין בהתפתחות חריגה שבהכרח מעידה על האטה, אך סביר שנצפה התמתנות לאור הדיווחים של חברות טכנולוגיה בחו"ל על קיצוצים.

שורה תחתונה: בינתיים, לא מזהים בנתוני הפעילות סימני האטה בצמיחת המשק.

מסר "נצי" של בנק ישראל מתחזק

נגיד בנק ישראל אמר בראיון לבלומברג בסוף השבוע שהבנק נחוש ומחויב להחזיר את האינפלציה אל תחום היעד. עמדה זו משקפת הטיה "נצית" יותר חזקה מכפי ששמענו קודם.

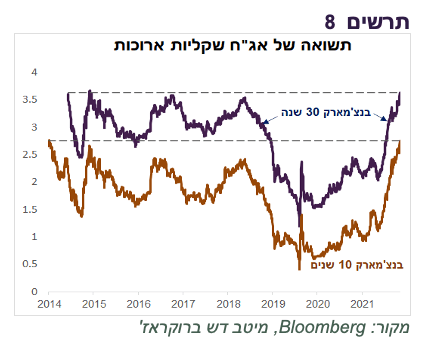

התשואות השקליות עלו בחדות בשבוע האחרון, תוך עלייה בתלילות עקום התשואות ובציפיות האינפלציה. התשואות הארוכות ל-10 ול-30 שנה הגיעו לרמות בהן היו בפעם האחרונה רק בשנת 2015 (תרשים 8). המסר הנצי יותר של בנק ישראל לא רק תומך בעליית התשואות שהתרחשה לאחרונה, אלא גם בהשתטחות עקום התשואות, שעדיין תלול מדי, במיוחד בחלק הארוך שלו.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני בתיק, תוך הטיה לטובת האפיק הצמוד.

הירידות בשווקים לא גרמו להפחתת חשיפה לנכסי סיכון של המוסדיים

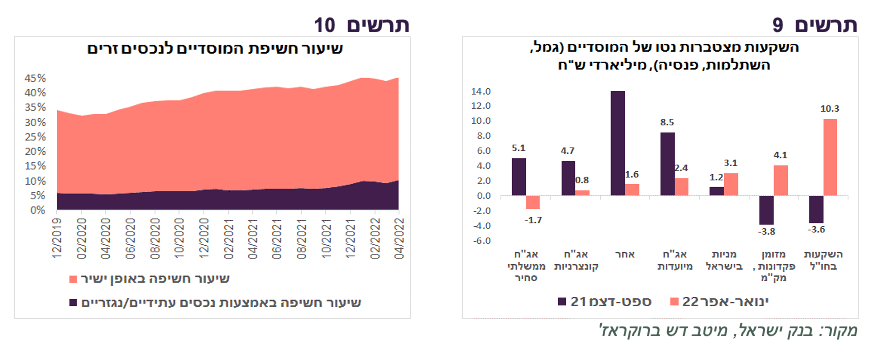

מהנתונים שפרסם בנק ישראל עולה שהירידות בשווקים הפיננסיים מתחילת השנה לא גרמו להקטנת חשיפה לנכסי הסיכון ע"י המשקיעים המוסדיים.

בחודשים ינואר-אפריל המוסדיים השקיעו מעל 10 מיליארד ₪ נטו בחו"ל, הרבה יותר מבכל אפיק אחר, לעומת מכירות נטו בסך של כ-3.6 מיליארד ₪ בחו"ל בספטמבר-דצמבר 2021 (תרשים 9). משקל ההשקעות בחו"ל לא ירד, כאשר החשיפה באמצעות הנגזרים (חוזים ואופציות) עלתה לשיא של מעל 10%) (תרשים 10).

המוסדיים גם רכשו מתחילת השנה מניות בישראל בסכום יחסית גבוה של כ-3.1 מיליארד ₪, לעומת רכישות בסכום של כ-1.2 מיליארד ₪ בארבעת החודשים האחרונים של 2021. כמו כן, מתחילת השנה המוסדיים השקיעו 4.1 מיליארד בפיקדונות ומזומן.

עולם

האינפלציה באירופה ממשיכה לעלות למרות ההאטה בכלכלה

קצב האינפלציה באירופה ממשיך לעלות מעל התחזיות והגיע בחודש מאי ל-8.1%, כאשר אינפלציית הליבה עלתה ל-3.8%. בכל רכיבי האינפלציה העיקריים, כולל השירותים, נרשמת מגמת עליית מחירים.

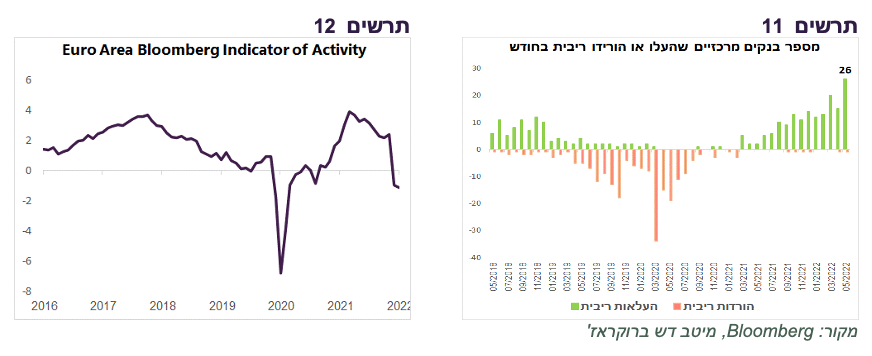

האינפלציה עולה למרות ההאטה בצמיחה. המדד לפעילות הכלכלית באירופה של בלומברג ירד לאחרונה בחדות לטריטוריה שלילית (תרשים 12). אפילו הירידה במכירות הקמעונאיות ב-1.3% בחודש אפריל לא הפריעה לעלייה באינפלציה.

אם התקררות בכלכלה לא מצליחה לרסן עליות מחירים, המשימה של הבנקים המרכזיים תהיה קשה יותר ותדרוש עליית ריבית גדולה יותר. ה-ECB צפוי לתת סימן ברור בפגישתו השבוע שהריבית תתחיל לעלות כבר ביולי. בכך הוא יצטרף לקבוצה הולכת וגדלה של הבנקים המרכזיים בעולם שמעלים ריבית שמספרם קפץ בחדות בחודש מאי ל-26 (תרשים 11).

הציפיות נחלשות, אך הביצועים במשק האמריקאי עדיין חזקים

סימני היחלשות במשק האמריקאי מופיעים עדיין יותר בסקרים, מאשר בנתוני פעילות.

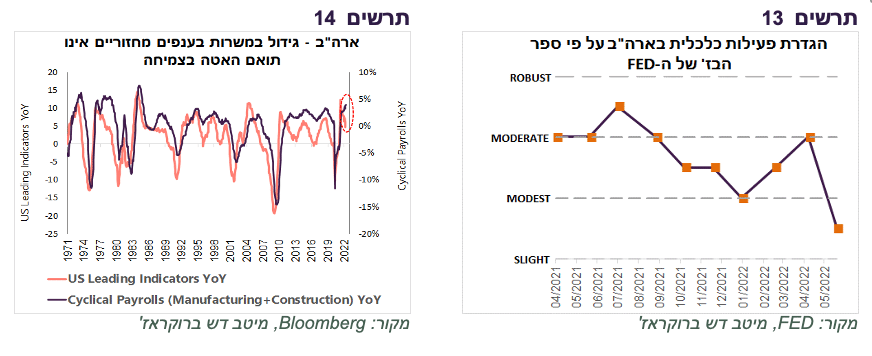

תיאור הצמיחה במשק בספר הבז' של ה-FED נחלש מהגדרתmoderate באפריל ל- slight or modest בדוח שהתפרסם בשבוע שעבר (תרשים 13). גם מדד מנהלי הרכש במגזר השירותים ירד לרמה הנמוכה בשנה האחרונה. מנגד, מדד מנהלי הרכש בתעשייה עלה והיה גבוה מהתחזיות, כולל בנתון של הזמנות חדשות.

לא מזהים גם סימני האטה ניכרים בנתוני שוק העבודה האמריקאי:

גידול במשרות במגזר הפרטי במאי היה אומנם הנמוך ביותר בשנה האחרונה (333 אלף), אך צריכים לזכור שבעשור שקדם למגפה רק פעמיים כמות המשרות החדשות הייתה גבוהה יותר.

בפרט, מתגבר גידול במשרות בענפים מחזוריים, כגון התעשייה והבנייה, שמתואם באופן הדוק לשינויים בפעילות של כלל המשק האמריקאי, בניגוד לירידה במדד האינדיקאטורים המובילים שהייתה לאחרונה (תרשים 14).

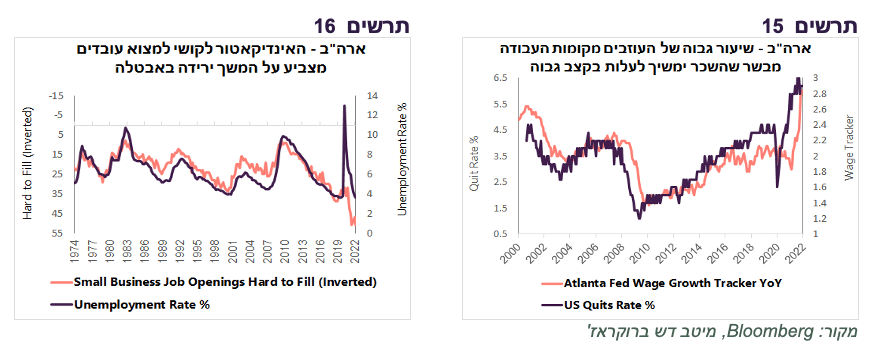

לפי שיעור גבוה מאוד של העסקים הקטנים שמעידים על קושי לגייס עובדים, האבטלה במשק האמריקאי צפויה להמשיך ולרדת (תרשים 16).

שיעור העובדים שעוזבים מקום עבודה עומד קרוב לרמות שיא ומסמן ציפייה להמשך עלייה מהירה בשכר (תרשים 15).

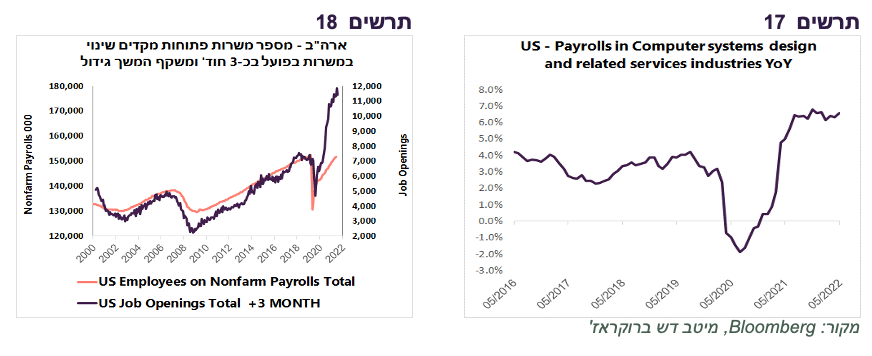

גם הנתון של משרות פתוחות, שאומנם ירד בחודש האחרון, עדיין גבוה מאוד ומצביע על צפי להמשיך גיוסי עובדים בקצב גבוה גם בחודשים הקרובים (תרשים 18).

נציין שמספר משרות בענף תכנון מחשבים ממשיך לגדול בקצב גבוה ללא סימני האטה כלשהו, עובדה שמעבירה מסר מעט מרגיע לענף הטכנולוגיה בישראל (תרשים 17).

שורה תחתונה: בינתיים, הנתונים במשק האמריקאי מצביעים על האטה קלה בלבד בפעילות.

האינפלציה עלולה להיות עקשנית יותר מההערכות בשווקים

הנתונים שמתפרסמים לאחרונה מטילים ספק בתפיסה לפיה ההאטה בכלכלה ועליית ריבית יכריעו את האינפלציה במהירות, כפי שהתבטאה גם בירידה בציפיות האינפלציה הגלומות במדינות שונות ובפרט בארה"ב:

ההתפתחויות באירופה מראות שהאטה בכלכלה לא הובילה לעת עתה לירידה באינפלציה, אלא שהאינפלציה דווקא האיצה.

בארה"ב, בינתיים, יש בעיקר חששות מפני האטה, כאשר נתוני הפעילות, בפרט אלה שיש להם קשר יותר הדוק למחירים, ממשיכים להיות יחסית חזקים. העסקים ממשיכים לגייס עובדים, השכר ממשיך לעלות והצרכנים ממשיכים להגדיל צריכה.

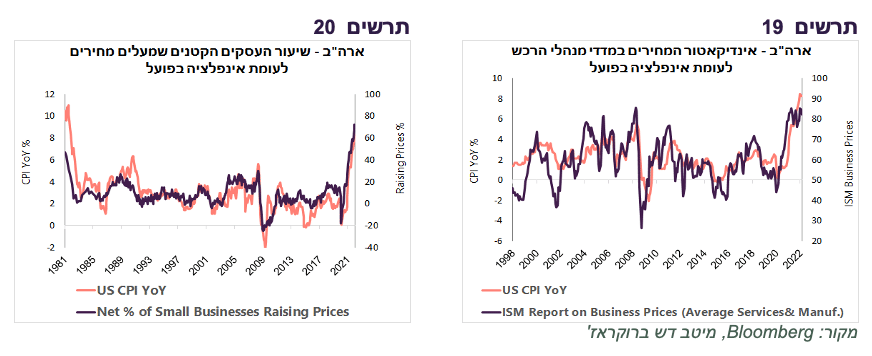

האינדיקאטורים המוקדמים לא מזהים בינתיים סימני התמתנות בסביבת האינפלציה. שיעור העסקים הקטנים שמעלים מחירים ממשיך להיות גבוה מאוד. גם ברכיב המחירים במדדי המנהלי הרכש בתעשייה ובשירותים (ISM) לא ניכרת התמתנות (תרשים 19-20).

בספר הבז' של ה-FED שפורסם בשבוע שעבר עליות מחירים תוארו כ-strong to robust לעומת strong בספר הבז' הקודם שהתפרסם באפריל.

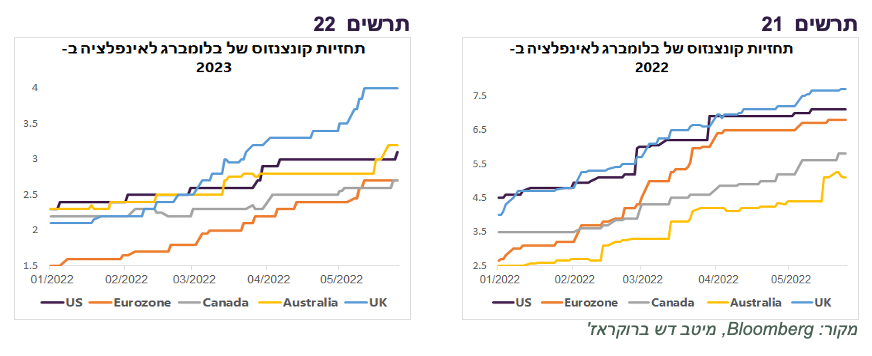

בניגוד לירידה המשמעותית בציפיות האינפלציה הגלומות בשוק האג"ח, תחזיות הקונצנזוס של הכלכלנים לאינפלציה של בלומברג ממשיכות לעלות ולא רק ל-2022, אלא גם ל-2023 (תרשים 21-22). מאז הישיבה האחרונה של ה-FED שבה פורסמו התחזיות עלתה התחזית לאינפלציה בארה"ב של קונצנזוס החזאים בבלומברג בכ-1% לשנת 2022 וב-0.5% ל-3.1% ל-2023. בהתאם לכך, די סביר שגם התחזית לאינפלציה של ה-FED שתתפרסם בישיבתו הבאה ב-15/6 תעלה.

איך ה-FED עשוי להפתיע בשבוע הבא?

ישיבתו של ה-FED בחודש מרץ, שבה הוא פרסם את התחזיות בפעם האחרונה, הזניקה את התשואות הארוכות מכ-2% לכ-3% לאחר שהבנק המרכזי העלה תחזיות לריבית בסוף 2022 מ-0.9% ל-1.9% ול-2023 מ-1.6% ל-2.8%. יתכן מאוד שגם הישיבה הבאה ב-15/6 תגרום להפתעה:

בהתאם לרוח "הנצית" שנושבת מהבנק המרכזי בתקופה האחרונה, די בטוח שבפגישתו הקרובה ה-FED יעלה את התחזית שלו לריבית בסוף 2022 מ- 1.9% כפי שהוצג בישיבתו בחודש מרץ לכ-2.8%. תחזית זו משקפת שתי העלאות ריבית של 0.5% ועוד שלוש של 0.25% עד סוף השנה. עדכון זה לא יהווה הפתעה לשווקים שכבר מגלמים תחזית זו.

אולם, אם ה-FED יעלה תחזית לסוף 2022 ל-2.8%, לא סביר שהוא ישאיר ללא שינוי את התחזית לריבית בסוף 2023 שעומדת כעת ברמה של 2.8%. אילו ה-FED יניח ארבע העלאות ריבית בנות 0.25% ב-2023, כפי שציפה בפגישתו בחודש מרץ (עליות ריבית רק במחצית הראשונה של 2023 או עליה בכל פגישה שנייה לאורך כל השנה), התחזית לריבית בסוף 2023 תעלה ל-3.7%. עליית התחזית לרמה זו בסיכוי עשויה להוביל לעליית תשואות כפי שקרה אחרי הפגישה במרץ.

שורה תחתונה: ישיבת ה-FED הקרובה עשויה לגרום לקפיצה נוספת בתשואות הארוכות.

מה אומר מיתון לשוק המניות

חששות ממיתון בארה"ב די גבוהים. הם באים לידי ביטוי בהתבטאויות של הבכירים מעולם הפיננסי והעסקי בשבועות האחרונים. להערכתנו, כניסה למיתון רחוקה מלהיות מובטחת, אך הסיכון בהחלט קיים והוא לא זניח.

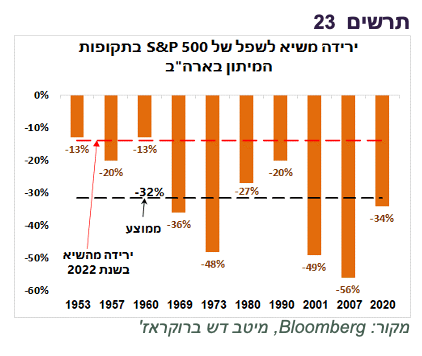

על סמך הניסיון של 70 השנים האחרונות, הירידה הממוצעת של מדד S&P 500 מהשיא לשפל בתקופות מיתון הייתה 32% (תרשים 23). היו מיתונים בהם המדד ירד רק ב-13% כמו ב-1953 ו-1960, כאשר הירידה הגדולה ביותר של 56% הייתה במיתון שהתחיל ב-2007.

מדד S&P 500 נמצא כעת כ-14% מהשיא. ירידה זו משקפת את "הרף התחתון" של השפעת המיתון על שוק המניות.

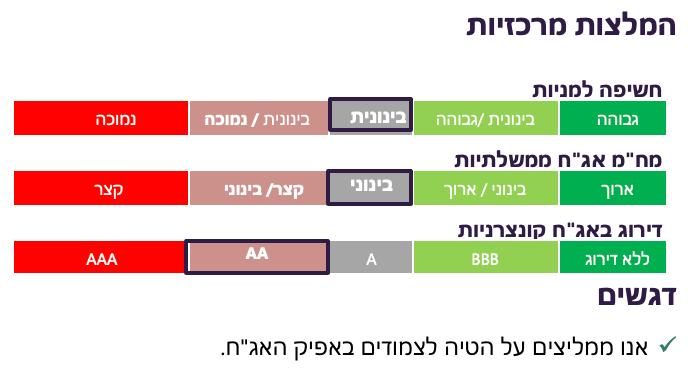

שורה תחתונה: אנו ממליצים על חשיפה בינונית לשוק המניות

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay