מפרשנים את הפד: עליית תשואות באג"ח ומלחמת מטבעות הפוכה

חלק נכבד מהכלכלנים והתקשורת הכלכלית, מיהרו להסביר איך העלאת ריבית של 75 נ"ב היא טובה למשקיעים מכיוון שהפד "משדר מחויבות ורצינות לשווקים".

לקח למשקיעים יום אחד בלבד (כפי שהערכנו שיקרה) להבין שריבית של 3.8% (תחזית הפד לסוף 2023) היא בשום צורה משהו ששוקי המניות צריכים להיות מרוצים ממנו.

באופן כללי, אמירה נפוצה בקרב המשקיעים היא שהפד עושה בסופו של דבר מה שהשוק "דורש" ממנו אבל שבוע המסחר האחרון בשוק האג"ח האמריקאי מראה שקשה לומר בקלות ששוק האג"ח יודע בעצמו מה הוא רוצה.

עליית תשואות של 31 נ"ב באג"ח ל-10 שנים, וירידה של כמעט כל הדרך חזרה תוך חמישה ימי מסחר בשוק שאמור להיות השוק היציב ביותר בעולם מלמדת יותר מכל על כך שמשקיעי האג"ח מחפשים כיוון ולא מצליחים עדיין להעריך לאן הפד הולך.

זה שבעקבות הדלפות של הפד השוק תמחר ביום רביעי עליית ריבית של 75 נ"ב מלמדת יותר על היכולת של הפד לנהל את השווקים מאשר על ההיפך.

אם כך, קשה כאמור לראות כיצד הודעת הפד מיום רביעי יכולה בכלל לתמוך בשוק המניות.

ראשית, פאוול אומר בבירור שהסיכוי ל"נחיתה רכה" נמוך, מה שבתרגום משפת הפד לשפת בני האדם היא הודאה ברורה בכך שהמשק האמריקאי הולך למיתון.

אגב, אם תחזית הפד לצמיחה של 1.7% בשנת 2022 נראית לכם כזו שלא עולה בקנה אחד עם ההערכות למיתון אז כדאי לשים לב לכך שלאור אפקט הקצה של הצמיחה המהירה ברבעון האחרון של 2021, גם אם המשק האמריקאי ירשום צמיחה של 0% בשלושת הרבעונים הנותרים של השנה, אזי הצמיחה השנתית תעמוד על 1.6%. במילים אחרות, הפד אומר לנו שהמיתון הוא ודאי כך שיש לקחת בחשבון ירידה ברווחי החברות במהלך השנה הקרובה.

שנית וחשוב יותר, תחזיות הפד ופאוול עצמו מלמדים שבפד מתכוונים להעלות את הריבית למעל 3% כבר השנה (מה שמאפשר החלטה אחת בלבד עם העלאה של פחות מ-50 נ"ב) ולהמשיך להעלותה עד לכמעט 4% בשנה הבאה. אם בשנים האחרונות כולנו הכרנו מקרוב את TINA (There Is No Alternative) הרי שהגיע הזמן להכיר את המתחרה המעצבנת שלה GAFY (Great Alternatives For Y'all) ששוק המניות פחות אוהב.

כשריבית הפד עומדת על 4% השקעה באג"ח של ממשלת ארה"ב בתשואה דומה נראית פתאום כהשקעה אטרקטיבית.

יתרה מכך, עם כזו ריבית ניתן יהיה למצוא לא מעט אג"ח קונצרניות בדירוג השקעה עם תשואה של למעלה מ-5%. אלטרנטיבה כזו הופכת את שוק המניות לפחות מעניין במכפיל של 18.4 אלא אם ניתן להניח צמיחה מהירה מאוד וזו כאמור, לא הנחה סבירה.

למרות כל זאת, מכיוון שאנו אופטימיים מטבענו, זה המקום לחזור ולהדגיש שלהערכתנו הסיכוי שהפד אכן יעלה את הריבית לרמה כזו הוא די נמוך שכן הלחצים האינפלציוניים צפויים להתמתן באופן משמעותי לקראת סוף השנה ובמהלך המחצית הראשונה של 2023.

השיבושים בשרשראות האספקה שהחלו בקורונה (שבבים, שינוע וכו') כבר הולכים ונפתרים, המיתון צפוי להוריד משמעותית את הביקוש מצד הצרכן ולעצור את ספירלת השכר-אינפלציה-שכר שמשתוללת היום בשוק העבודה ואפילו נסתכן ונאמר שסביר להניח שמחירי הנפט והמזון לא יעלו בשנה הקרובה בשיעור דומה לזה שנרשם בשנה האחרונה.

בנוסף, שוק הנדל"ן האמריקאי כבר מראה סימנים ברורים של האטה כאשר הריבית על משכנתאות ל-30 שנה עומדת על 6%, רמה שבבירור פוגעת לא רק בהתחלות הבנייה שירדו בחדות אלא גם בהכנסה הפנויה של הצרכן שההחזר החודשי הממוצע שלו עלה ב-800 דולר מתחילת השנה.

שילוב של אינפלציה נמוכה יותר ומיתון במשק יאפשר לפד לעצור את העלאות הריבית ולחזור לתמוך בשווקים הפיננסיים.

מלחמת מטבעות הפוכה

הפד הוא לא הבנק המרכזי היחיד שפעל בשבוע שעבר אבל הוא בהחלט גנב את הפוקוס מתהליך דרמטי שמאתגר את הבנקים המרכזיים ברחבי העולם כיום. בהודעת הבנק המרכזי השוויצרי למשל נאמר שלפי הערכת הבנק, לאחר שנים ארוכות הפרנק השוויצרי כבר לא מתוסף מדי, מה שמפחית מהצורך להמשיך במלחמת המטבעות של שוויץ מול אירופה וארה"ב. אותו הדבר בדיוק אפשר להגיד על ישראל והשקל. במשך שנים השקל הלך והתחזק וגרם ללחצים דפלציוניים כך שבנק ישראל נאלץ להתערב בשוק המט"ח על ידי רכישת דולרים.

כעת הגלגל התהפך ולא רק שאין צורך לקנות דולרים אלא שיש לבנק ישראל כלי נוסף להילחם באינפלציה.

מדינות שבנו בשנים האחרונות יתרות מט"ח אדירות בשל הרצון להחליש את המטבע שלהן יכולות עכשיו להשתמש באותן היתרון כדי למכור מט"ח, לחזק את המטבע המקומי ולהילחם באינפלציה שמגיעה מהיבוא. בנוסף, אינפלציית הסחורות היא בעייתית במיוחד למדינות שמייבאות אנרגיה ו/או מזון בשל ההשפעות החברתיות שלה ומדינות אלו יכולות להוזיל את העלות לצרכנים על ידי חיזוק המטבע.

לכן, סביר להניח שככל שהאינפלציה נותרת גבוהה בנקים מרכזיים יחלו במלחמת מטבעות הפוכה כדי לתמוך במטבע המקומי.

עם זאת, כדאי לשים לב שבניגוד למלחמת המטבעות הקודמת, בה כל מדינה ניסתה להחליש את המטבע שלה, תהליך שבו מדינות מנסות לחזק את המטבע שלהן הוא הרבה יותר מסוכן. הסיבה לכך היא שבעוד שאין גבול לכמה מט"ח מדינה יכולה לקנות (שכן היא שולטת על כמות המטבע המקומי שלה ויכולה תיאורטית להדפיס אינסוף כסף), כשהגלגל מתהפך נכנסת למשוואה מגבלת הרזרבות שכן מדינה יכולה למכור מט"ח עד גבול מסוים לפני שהשווקים מתחילים לחשוש מהידללות הרזרבות שלה. לכן, ניתן לומר שלמדינות כמו שוויץ או ישראל שבנו רזרבות מט"ח אדירות יש יתרון ברור בשנים הקרובות בעוד שלמשקים המתעוררים באמריקה הלטינית יש חיסרון ברור שכן רזרבות המט"ח שלהם קטנות באופן יחסי.

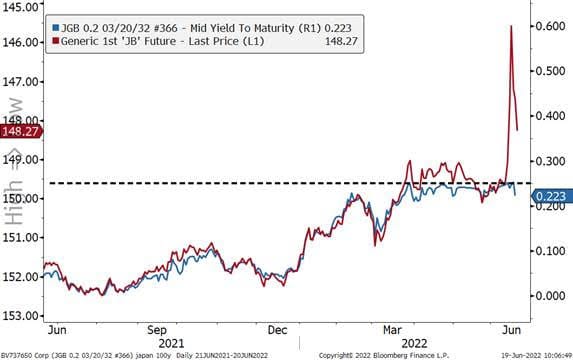

אגב, מי שלא משחקת, לפחות בינתיים, את המשחק הזה היא יפן שנותנת לין להמשיך להיחלש וממשיכה להתעקש על מדיניות מוניטרית סופר מרחיבה של רכישות אג"ח ושמירה על התשואה ל-10 שנים ב-0.25%. עם זאת כדאי לשים לב שהשווקים החלו להמר נגד יפן וחוזי הפורוורד על האג"ח היפניות כבר מתמחרים עליית תשואות חדה. בשלב כלשהו הבנק המרכזי היפני יצטרך לשחרר את ההתערבות שלו וסביר מאוד להניח שנראה קפיצה חדה בתשואות.

החוזים על האג"ח היפניות מאותתים על קפיצה בתשואות

מקור: בלומברג

משבר באירופה – גרסת 2022

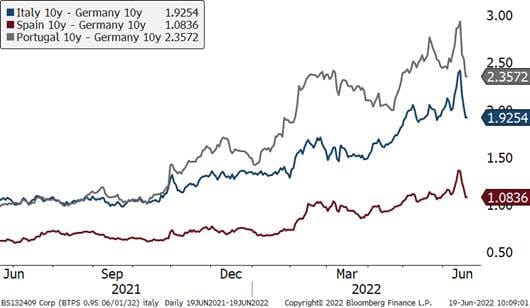

ההודעה על פגישת החירום של ה-ECB בשבוע שעבר בנוגע לפתיחת המרווחים בין האג"ח הגרמניות לאלו של איטליה, ספרד ויוון היתה דרמטית אבל הפגישה לא הניבה שום כותרות רציניות. נקודת המוצא של ה-ECB בעייתית מאוד: מצד אחד הדבר האחרון שרוצים לראות כעת בגוש האירו, בטח לפני שגלי ההגירה ממדינות אפריקה שסובלות ממשבר מזון חמור מגיעים, זה שידור חוזר של משבר 2012.

מצד שני, אין ללגארד וחבריה בבנק את הפריווילגיה שהייתה לדראגי להגיד "Whatever it takes" ולרכוש אג"חים שכן האינפלציה דורשת מהם לצמצם את היקף המאזן ולא להפך.

בהתאם לכך, ביום שישי בלומברג דיווחו שה-ECB שוקל ברצינות למכור אג"ח של מדינות הליבה באירופה ולקנות אג"ח של המדינות הפריפריאליות על מנת לשמור על המרווחים ברמה סבירה.

אפשרות נוספת שעלתה בהערכות של כלכלנים אחרים היא שה-ECB ישקיע מחדש את האג"ח שמגיעות לפדיון רק באג"ח פריפריאליות אם כי צעד כזה לא מאפשר להקטין את המאזן.

כך או כך, קשה לראות כיצד צעד כזה יוצא לדרך שכן הוא דורש למעשה הסכמה גרמנית לכך שהבנק המרכזי יקשה על הכלכלה הגדולה באירופה כדי לעזור לאותן מדינות שלא עשו את הצעדים הנדרשים מהן ונותרו חלשות. למעשה גוש האירו חוזר לצומת בה היה בתחילת העשור הקודם וממנה יוצאות רק 2 אפשרויות: או שגוש האירו מאמץ סוג מסוים של מדיניות פיסקאלית מאוחדת או שגוש האירו מתפרק. תחת מרקל גרמניה תמכה כל הזמן באפשרות הראשונה ורצתה להנפיק אג"ח אירופאית משותפת אבל המהלך הזה לא יצא לפועל.

ניהול שוק האג"ח על ידי ה-ECB כדי למנוע מרווחים משמעותיים הוא פתרון שדומה בתוצאה לאג"ח משותפת אבל מגיע מהכיוון הלא נכון. איטליה, יוון או כל מדינה אחרת מקבלות למעשה תמריץ שלילי משמעותי לנהל מדיניות פיסקאלית לא אחראית בעליל כשהיא יודעת שגרמניה תיאלץ להיפגע מעליית תשואות כדי להציל אותה. שיהיה להם בהצלחה שם.

מרווחי התשואות של מדינות הפריפריה מגרמניה הולכים ונפתחים

מקור: בלומברג

מקור: בלומברג

אורי גרינפלד, קרדיט: רמי זרנגר

אורי גרינפלד, קרדיט: רמי זרנגר