עפר קליין, ראש אגף כלכלה ומחקר בהראל

04/06/2026

ייצוא ההייטק במונחים דולריים ממשיך לצמוח / קרדיט: אילוסטרציה – AI

ייצוא ההייטק במונחים דולריים ממשיך לצמוח / קרדיט: אילוסטרציה – AIכתבה נוספת בנושא:

שער הדולר טס בעקבות משפט אחד של הנגיד, תקשיבו

______________________

תחזית הראל:

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% במאי | 0.0% ביוני |

מינוס 0.2% במאי | מינוס 0.1% ביוני |

|

אינפלציה ב-12 המדדים הקרובים |

1.6% |

1.80% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.25% |

3.25% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

2.83 ₪ |

2.85 ₪ |

נקודות מרכזיות

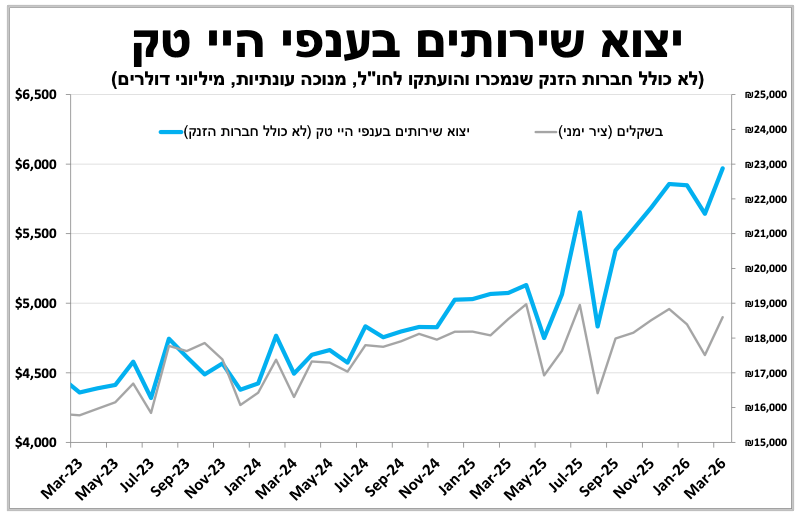

למרות המשך צמיחה מהירה ביצוא שירותי ההייטק במונחים דולריים, התחזקות השקל שוחקת את ההכנסות בשקלים ומגבירה את הלחץ על הרווחיות.

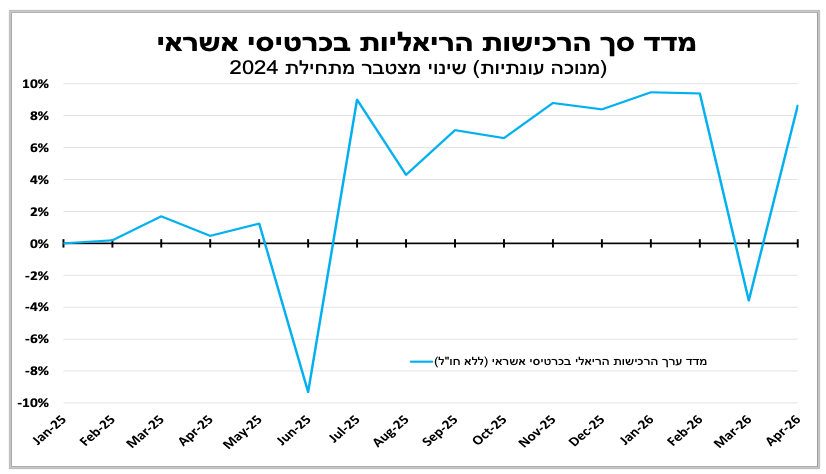

נתוני תחילת הרבעון השני מצביעים על התאוששות מהירה בצריכה הפרטית, עם זינוק משמעותי ברכישות בכרטיסי אשראי באפריל וצפי להמשך עלייה (מתונה יותר) גם במאי.

בארה"ב, מדד מחירי הצריכה הפרטית עלה אמנם בשיעור מתון באפריל, אך הקצב השנתי האיץ, נתון שמגביר את הסבירות להקשחת עמדת הפד. הצמיחה בארה"ב עודכנה מעט כלפי מטה ברבעון הראשון, אך התמונה הכוללת נותרה חיובית עם גידול חד בהשקעות, בהובלת ענף הבינה המלאכותית. במוקד הכלכלי השבוע - דוח התעסוקה בשישי הזה.

קנדה רשמה רבעון שני רצוף של צמיחה שלילית, כאשר החוזק בצריכה הפרטית קוזז על ידי חולשה בהשקעות וביצוא, לצד אבטלה גבוהה שמחזקת את הציפיות להותרת הריבית ללא שינוי.

האומדן הראשוני לאינפלציה בגוש האירו במאי יתפרסם היום אם כי הנתון כנראה לא ימנע מהריבית לעלות בחמישי הבא. עיקר תשומת הלב תהיה מופנית לאינפלציית הליבה.

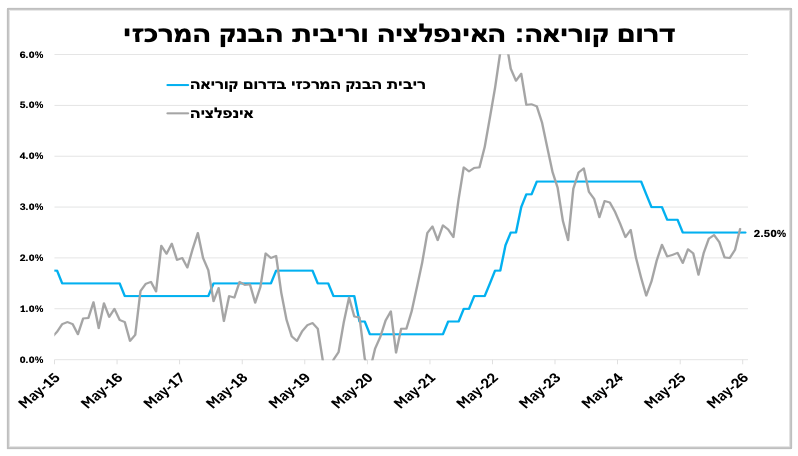

הזינוק בשווי וברווחיות חברות הזיכרון העצומות בדרום קוריאה תומך בצמיחה, בשוק עבודה חזק ובעלייה בציפיות האינפלציה. הדבר שהוביל להחלטת ריבית ניצית, עם סבירות גוברת להעלאה בהמשך השנה אם הלחצים יימשכו.

למרות אינפלציה יחסית נמוכה, העלייה במחירי האנרגיה והיחלשות המטבע כנראה יובילו את הבנק המרכזי בהודו להקשיח את הטון בהחלטת הריבית בשישי הזה.

יצוא ההייטק במונחים דולריים ממשיך לצמוח, אך התחזקות השקל שוחקת את הרווחים המקומיים.

התחזקותו של השקל ממשיכה להציב אתגר משמעותי בפני היצוא הישראלי בכלל ובפני יצוא ההייטק בפרט. במבט ראשוני נתוני מרץ (שהתפרסמו רק עכשיו) נראים חזקים מאוד, יצוא שירותי ההייטק עלה במונחים דולריים לשיא חודשי חדש תוך עלייה מרשימה של כ-18% בהשוואה לשנה שעברה. אלא כאשר מתרגמים את המספרים לשקלים התמונה הרבה פחות חיובית, שכן באותה תקופה השקל התחזק בשיעור חד מול הדולר. המשמעות היא שהביקוש החיצוני לשירותי ההייטק הישראלי אמנם נותר חזק אך ההכנסות של הענף בשקלים נשחקות, ואיתו הלחץ על הרווחיות המקומית גדל.

בצד החיובי של המטבע, על רקע התחזקות השקל עדכנו כלפי מטה את תחזית האינפלציה ל-12 החודשים הבאים ל-1.8%

נתוני תחילת הרבעון השני מצביעים על התאוששות מהירה בצריכה הפרטית, עם זינוק משמעותי ברכישות בכרטיסי אשראי באפריל וצפי להמשך עלייה (מתונה יותר) גם במאי.

הנתונים לרבעון השני ממשיכים להתפרסם, כאשר מדד סך הרכישות הריאליות בכרטיסי אשראי רשם זינוק של כ-13% באפריל (על פי נתונים מנוכי עונתיות) בעקבות הסרת ההגבלות לאחר ההכרזה על הפסקת האש. הנתונים האחרונים מצביעים על עלייה נומינלית נוספת (מתונה יותר כמובן) לשיא חודשי חדש במאי, דבר שיבוא לידי ביטוי בנתונים שיתפרסמו בחודש הבא ומאותת על צמיחה מהירה יחסית ברבעון הנוכחי.

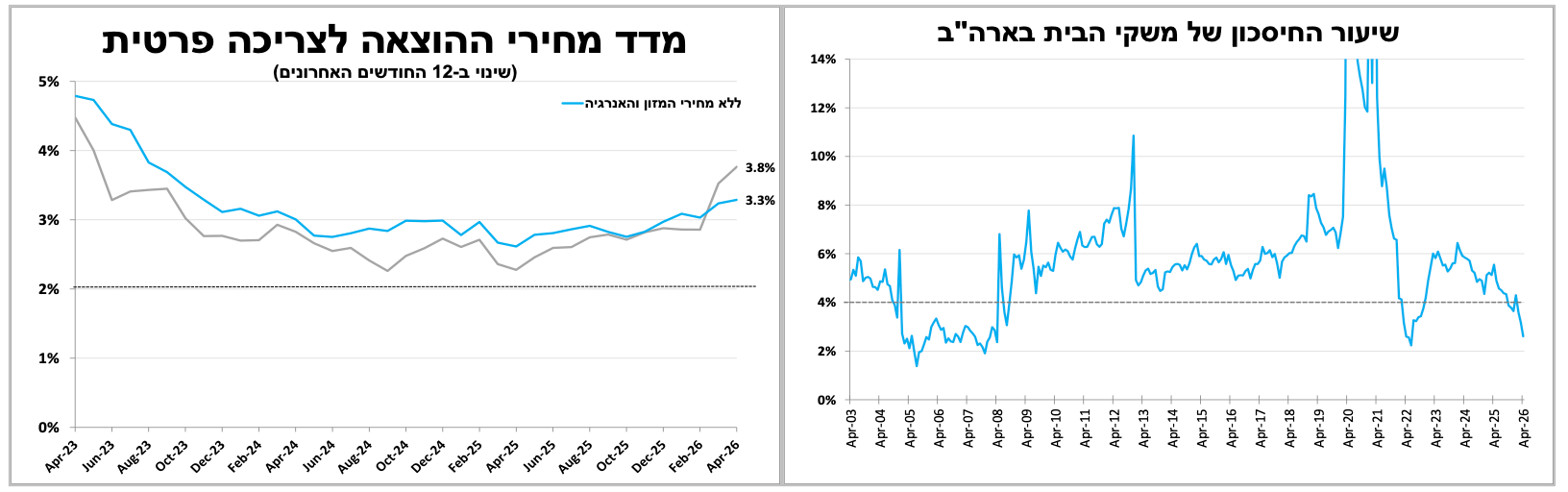

לאחר נתון נמוך מעט של מחירי ההוצאה לצריכה הפרטית, הפוקוס של המשקיעים השבוע יהיה על דוח התעסוקה בארה"ב שיתפרסם בשישי.

בארה"ב לאחר העלייה הגבוהה במדדי המחירים לצרכן וליצרן לפני כשבועיים הגיע השבוע הנתון המועדף על הבנק המרכזי, מדד מחירי ההוצאה לצריכה פרטית. המדד עלה באפריל ב-0.4% ומדד הליבה עלה ב-0.2%, מעט נמוך מהצפי. למרות העלייה המתונה הקצב השנתי עדיין היה גבוה ועלה ל-3.8% (מדד הליבה עלה ב-3.3%), הקצב הגבוה ביותר מאז 2023 נתון שיגביר את ההסתברות שיותר חברים בבנק המרכזי ירצו להקשיח את הטון ויעלו את התחזיות לאינפלציה ולריבית בעוד כשבועיים.

במקביל פורסמו נתוני ההכנסה והצריכה הפרטית לאפריל, כאשר ההכנסה הפרטית הריאלית רשמה ירידה קלה מול עלייה מזערית בצריכה הריאלית. כך שיעור החיסכון של משקי הבית המשיך לרדת לרמתו הנמוכה ביותר מאז 2022.

מלבד ההמתנה (שמרגישה אינסופית) להחלטות לגבי המשך המהלכים במפרץ הפרסי, במוקד הכלכלי השבוע יעמדו נתוני התעסוקה בארה"ב. היום (שלישי) יתפרסמו נתוני המשרות הפנויות לאפריל והנתון המרכזי יהיה דוח התעסוקה למאי שיתפרסם בשישי. נתוני האינפלציה האחרונים והימשכות השיבושים בהורמוז הגבירו את הקולות הניציים בתוך הבנק המרכזי שמדברים על אפשרות של העלאת ריבית. השאלה אם נעבור משיח תיאורטי לאפשרות ממשית תלויה בעיקר במגמה בשוק העבודה ומכאן החשיבות של הפרסום בשישי.

הצמיחה בארה"ב ברבעון הראשון עודכנה כלפי מטה, אך לא שינתה את המגמה של חוזקה בבינה מלאכותית מול התמתנות בשאר הענפים.

הצמיחה בארה"ב לרבעון הראשון עודכנה כלפי מטה ל-1.6% (לעומת 2.0% באומדן הראשוני), על רקע עדכונים מטה ברכיבי הביקוש, בהם הצריכה וההשקעות, לצד תנודתיות ברכיבי המלאים. עם זאת התמונה הכוללת לרבעון הראשון לא השתנתה יותר מידי והמשיכה להצביע על גידול חד בהשקעות, בהובלת טכנולוגיה מתקדמת (בעיקר בינה המלאכותית) לצד המשך צמיחה בצריכה הפרטית אם כי בקצב איטי יותר בהשוואה לרבעון הקודם.

קנדה בדרך למיתון, דבר שמרחיק את העלאת הריבית.

בעוד שבארה"ב התוצר ממשיך לצמוח בעקביות, שכנתה מהצפון קנדה מציגה צמיחה שלילית זה הרבעון השני ברציפות של מינוס 0.1% ברבעון הראשון (לאחר מינוס 1% ברבעון הקודם). הרכב הצמיחה היה מעורב עם התרחבות בצריכה הפרטית, אך חולשה בהשקעות וביצוא שעדיין סובל מההגבלות בסחר לארה"ב (בדגש על רכבים וחלפים). החולשה בצמיחה לצד האבטלה הגבוהה (כמעט 7%) מחזקת עוד יותר את הציפיות שהריבית תישאר שוב ללא שינוי ברביעי הבא.

עוד בעולם: בגוש האירו במוקד יהיו נתוני האינפלציה למאי שיתפרסמו היום. גם נתון נמוך מהצפי כנראה שלא יעצור את העלאת הריבית בחמישי הבא.

היום (שלישי) יתפרסם האומדן הראשוני לאינפלציה בגוש האירו לחודש מאי, הנתון המרכזי (הכמעט) האחרון לפני החלטת הריבית בחמישי הבא. האינפלציה צפויה להמשיך לעלות (3.0% באפריל) והפוקוס יהיה על אינפלציית הליבה שעמדה על 2.3% באפריל. הדגש יהיה על השאלה האם העלייה במחירי האנרגיה מחלחלת למחירי השירותים, דבר שישפיע משמעותית על החלטת הריבית הקרובה. נכון לעכשיו הציפיות בשווקים הן שהריבית תעלה בהסתברות גבוהה למרות סימני החולשה הבולטים בכלכלה. התמתנות באינפלציית הליבה עשויה להותיר לבנק המרכזי מרחב להמתין בין העלאות הריבית.

בדרום קוריאה מאותתים על העלאת ריבית קרובה גם כתוצאה מההשפעות של ענף השבבים המשגשג על הכלכלה.

הזינוק בשווי חברות הזיכרון הגלובליות תפס את הכותרות במהלך השנה הנוכחית כמעט כמו המלחמה במפרץ, כאשר קוריאה היא ביתן של שתיים מהחברות המובילות בתחום (סמסונג והייניקס). הגידול בשווי החברות וברווחיהן תורם עוד יותר לשוק העבודה החזק, לביקוש הגבוה לדיור ולעלייה בציפיות לאינפלציה ולצמיחה השנה. לאור זאת הבנק השאיר את הריבית ללא שינוי ברמה של 2.5% אך ההחלטה הייתה ניצית כאשר שני חברים תמכו בהעלאת ריבית כבר עכשיו. הנגיד ציין שהיה מקום להעלות את הריבית כבר עכשיו אך הבנק בחר להמתין לנוכח אי הוודאות. אם השיבושים במפרץ יימשכו ואיתם גם מחירי האנרגיה הגבוהים זו רק שאלה של זמן עד שהריבית תעלה, במיוחד לאור הפיחות במטבע המקומי.

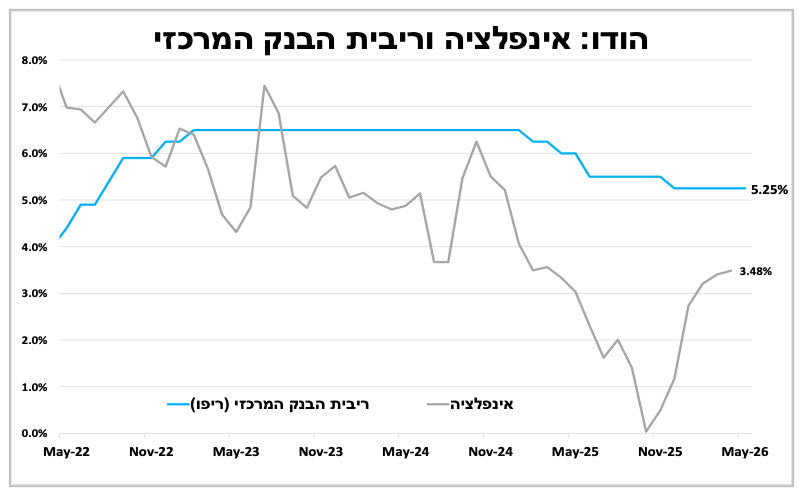

בהודו הריבית תישאר ללא שינוי בשישי, אך הבנק צפוי לסגור את הדלת על האפשרות שהריבית תחזור לרדת.

עוד בשישי תתפרסם החלטת הריבית בהודו שצפויה להישאר שוב ללא שינוי על 5.25%. האינפלציה שעומדת על 3.5% עדיין נמוכה ממרכז יעד הבנק המרכזי של 4% (טווח של 2%-6%). עם זאת העלייה החדה במחירי האנרגיה ובמחירי מוצרים נוספים כתוצאה מהשיבושים במפרץ הפרסי, והצפי לצמצום הסבסוד הממשלתי הובילה לציפיות לעלייה משמעותית יותר באינפלציה בחודשים הקרובים. לכן הבנק המרכזי צפוי להקשיח את הטון ולאותת על אפשרות להעלאת ריבית (לא בטווח המיידי), אם נראה עלייה משמעותית באינפלציה, במיוחד אם המטבע המקומי ימשיך להיחלש לאחר שנחלש כבר כ-6% מול הדולר מתחילת השנה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-2 ביוני |

|

סקר משרות פנויות |

אינפלציה בגוש האירו |

|

|

יום רביעי, ה-3 ביוני |

|

|

מדד מחירים ליצרן בגוש האירו |

|

|

יום חמישי, ה-4 ביוני |

שכר ממוצע. כניסות תיירים ויציאות ישראלים |

|

|

|

|

יום שישי, ה-5 ביוני |

|

דוח תעסוקה |

עדכון צמיחה בגוש האירו |

|

|

יום ראשון, ה-7 ביוני |

סקר מגמות בעסקים |

|

|

|

|

יום שני, ה-8 ביוני |

|

|

|

|