נקודות מרכזיות

בארץ ובעולם

בין אינפלציה לרוטציה – מערכת בחירות חמישית בתוך פחות מ-4 שנים צפויה לעכב קבלת החלטות כלכליות בחצי השנה הקרובה (לפחות) בהם רפורמות בתחום הדיור, תשתיות, שכר המינימום והפיתוח. בנוסף, הקדמת הבחירות מקטינה את האפשרות של הממשלה להשתמש בעודפיה בחודשים הקרובים להקטנת עליות המחירים במשק ומחזקת את דעתנו שקיים סיכוי טוב שבנק ישראל יעלה את הריבית ב-0.5 נקודת אחוז בעוד כשבועיים.

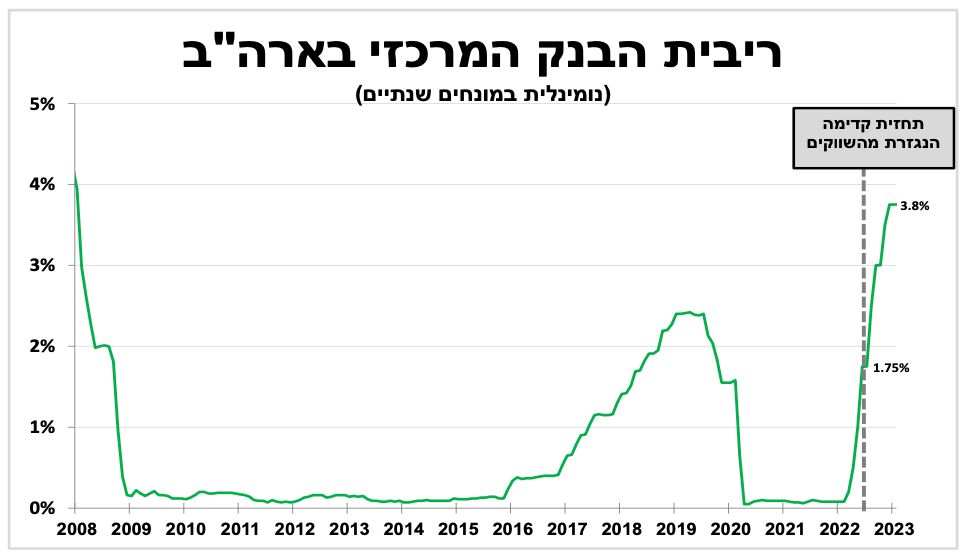

הבנק המרכזי בארה"ב העלה את הריבית ב-0.75 אחוז, הקצב המהיר ביותר מזה 30 שנה. מרבית החברים בבנק מאמינים שהריבית תוכפל עד לסוף השנה, מכאן תחזיות הצמיחה עודכנו כלפי מטה ולהערכתנו יש סיכוי טוב שיעודכנו שוב למטה בעדכון הבא.

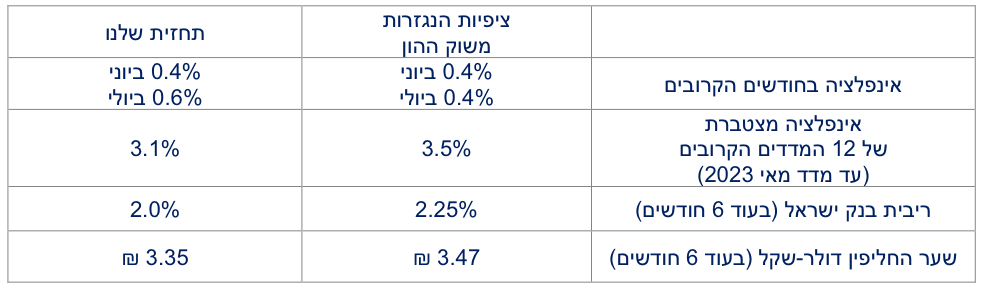

בניגוד לארה"ב ואירופה, בישראל מדד המחירים לצרכן למאי הפתיע כלפי מטה ועלה ב-0.6 אחוז (התחזית שלנו הייתה 0.7). במחירי הנפט הנוכחיים וללא הארכה של הפחתת הבלו על הדלק, האינפלציה צפויה להערכתנו לעלות קרוב ל-5 אחוזים עד לסוף הקיץ.

עלייה מהירה יותר בריבית של הבנק המרכזי הגדול בעולם תחייב את הבנקים המרכזיים האחרים לעשות התאמות. בכך (ובנוסף להקדמת הבחירות) גוברים הסיכויים שבנק ישראל יעלה את הריבית ב-0.5 נקודת אחוז בעוד כשבועיים, זאת למרות ההפתעה כלפי מטה במדד.

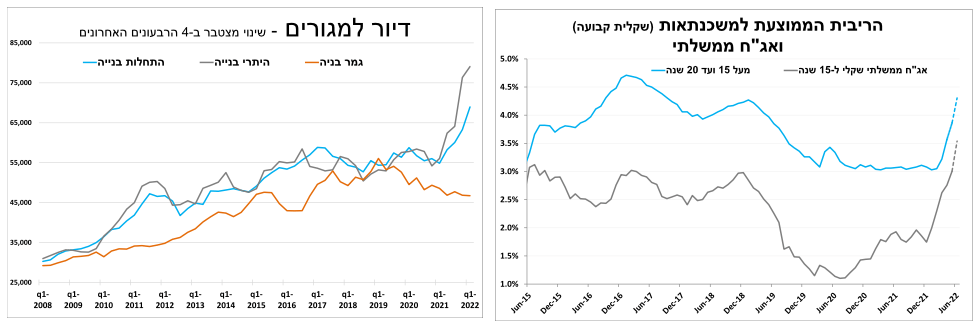

מחירי הדירות המשיכו לעלות גם החודש. במבט קדימה להערכתנו, הירידות החדות בשווקי המניות ותהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות ימתנו את הביקושים בהמשך השנה. גם ההיצע צפוי לעלות בשנים הבאות לאור שיא בהתחלות ובהיתרי הבנייה.

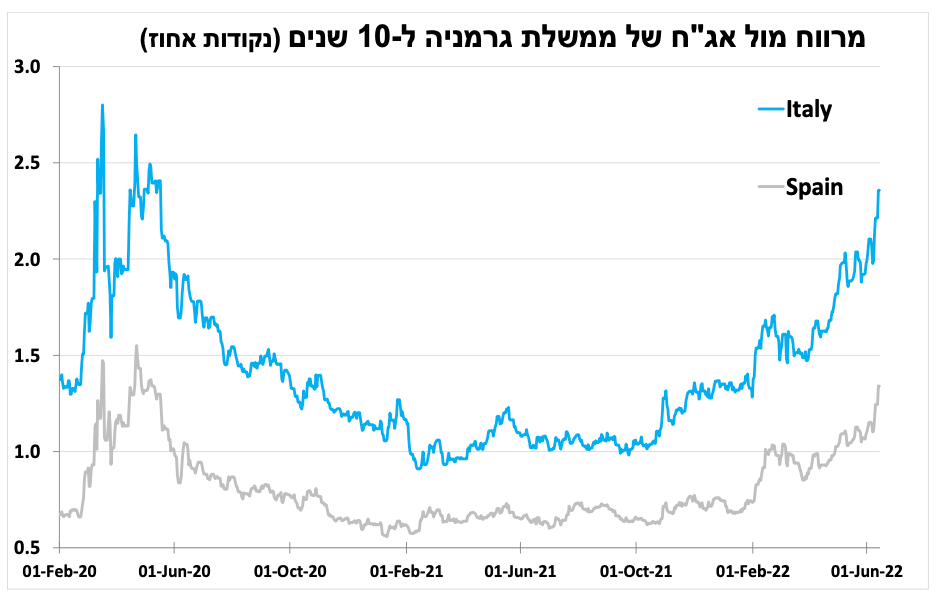

סימני חרטה? הבנק המרכזי בגוש האירו, שעוד לא התחיל להעלות את הריבית, נלחץ מהעלייה החדה בתשואות האג"ח הארוכות (בדגש על איטליה) שמסכנת את יכולת גיוס ומחזור החוב של חלק מהמדינות. לכן הודיע שישמור על מאזן האג"ח שרכש במסגרת תוכנית החירום. להערכתנו משמעות הדבר שבגוש האירו הריבית תעלה בקצב איטי יותר בהשוואה לשאר העולם ולתחזיות שמגלמות ריבית חיובית ברמה של כ- 1 אחוז בסוף השנה.

העלאת הריבית ב-0.75 מגדילה את הסיכוי לעלייה של 0.5 נקודת אחוז ע"י בנק ישראל בעוד כשבועיים

מאז פרסום נתוני האינפלציה בארה"ב הסקרים השונים והשווקים הפנימו שהבנק המרכזי בארה"ב יעלה את הריבית ב-0.75 נקודת אחוז (למרות שהנגיד אמר רק לפני חודש שהעלאה 0.75 לא על השולחן) ויעדכן משמעותית כלפי מעלה את התוואי העתידי. תרחיש זה אכן התממש. כעת מרבית החברים בוועדה מאמינים שהריבית תעמוד על 3.25-3.5 אחוזים בסוף השנה, ותעלה בחצי נקודת אחוז נוספת עד לסוף 2023. עלייה מהירה זו בריבית תפגע כמובן בצמיחה לכן תחזיות הצמיחה עודכנו בהתאם ל-1.7 אחוזים בשנתיים הקרובות. להערכתנו ישנו סיכוי טוב שהתחזית תעודכן שוב למטה בפעם הבאה, מפני שלהעלאה כל כך מהירה בריבית תהיה השפעה משמעותית יותר על הצמיחה. סימנים ראשוניים לכך אפשר לראות בירידה במאי במכירות הקמעונאיות ובהמשך הירידה המהירה בהתחלות הבנייה.

העלאת ריבית מהירה יותר של הבנק המרכזי הגדול בעולם תחייב את הבנקים המרכזיים האחרים לעשות התאמות גם על חשבון הצמיחה. הבנק המרכזי בבריטניה העלה את הריבית בפעם החמישית ברציפות ב-0.25 אחוז ל-1.25 אחוזים ואותת שייתכן ויעבור להעלאה של חצי נקודת אחוז בפגישות הבאות, גם על חשבון צמיחה אפסית בשנה הבאה. המהלכים מגבירים את הסיכוי לעלייה של 0.5 נקודת אחוז ע"י בנק ישראל בעוד כשבועיים, זאת למרות ההפתעה כלפי מטה בנתוני המדד. אחד מהחריגים בעולם הינו הבנק המרכזי בסין שאמנם הותיר השבוע את הריבית ללא שינוי, אך זאת לאחר הפחתה בחודשים הקודמים. להערכתנו נראה הפחתות בהמשך השנה לאור הפגיעה בצמיחה מהסגרים והאינפלציה היחסית הנמוכה.

סוף עידן הריבית השלילית באירופה?

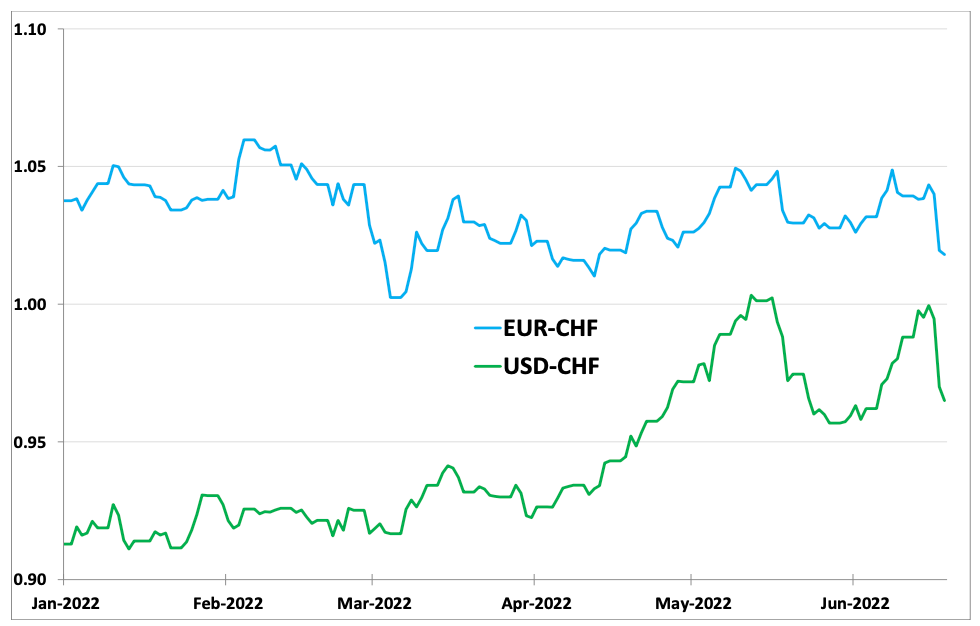

גם שוויץ לא חסינה לגל העלאות הריבית בעולם, כך לראשונה מזה 15 שנה הבנק המרכזי בשוויץ העלה את הריבית בחצי נקודת אחוז למינוס 0.25 אחוז. לאור העלייה באינפלציה והפיחות החד מול הדולר. המהלך מאותת שהפוקוס של הבנק עבר משמירה על יציבות המטבע למיתון האינפלציה שעלתה ל-2.9 אחוזים (מעל יעד ה-2%). כך להערכתנו עוד מספר חודשים כבר לא יהיו בנקים מרכזיים עם ריבית שלילית וגם לא אג"ח בתשואה נומינלית שלילית מלבד ביפן. הבנק המרכזי ביפן ממשיך לשמור על הריבית הנמוכה ומדיניות שמירה על העקום, דבר המושג במחיר פיחות חד במטבע המקומי. יש לנו ספקות האם יוכל להתמיד במדיניות הזו עד לסוף השנה.

עוד לא התחילו וכבר ממצמצים

הבנק המרכזי בגוש האירו (שעוד לא התחיל להעלות את הריבית) נלחץ מהעלייה החדה בתשואות האג"ח והמרווחים במדינות החלשות בגוש (בדגש על איטליה). עלייה זו מסכנת את יכולת גיוס ומחזור החוב של חלק מהמדינות ולכן הודיע שישמור על מאזן האג"ח שרכש במסגרת תוכנית החירום. להערכתנו משמעות הדבר שבגוש האירו הריבית תעלה בקצב איטי יותר בהשוואה לשאר העולם ולתחזיות שמגלמות ריבית חיובית ברמה של 1 אחוז בסוף השנה.

בישראל מדד נמוך מהצפי אך עדיין גבוה

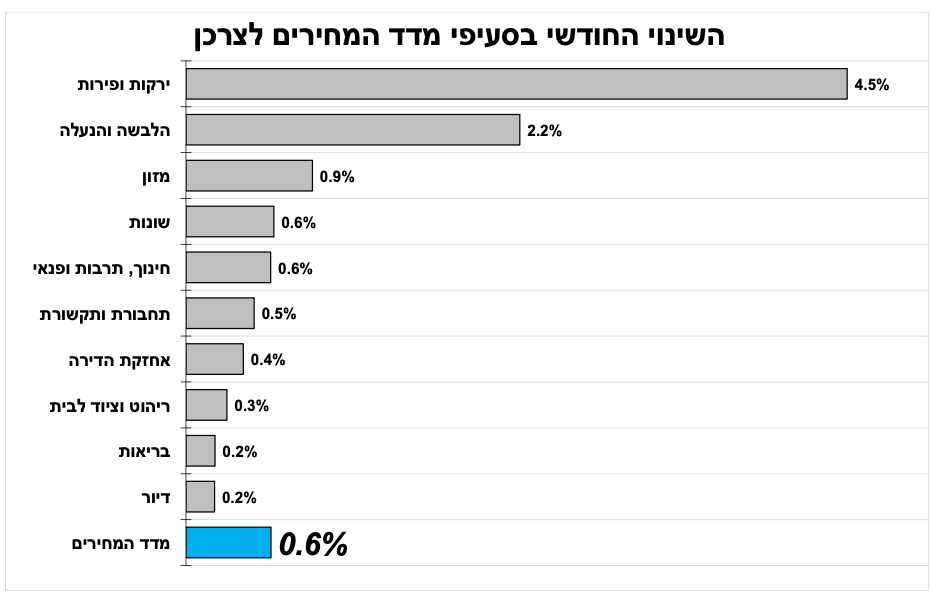

בניגוד לארה"ב, אירופה וכמעט כל שאר המדינות המפותחות, בישראל מדד המחירים לצרכן לא הפתיע כלפי מעלה. המדד במאי עלה ב-0.6 אחוז, מעט מתחת להערכות המוקדמות בעיקר בשל עלייה עונתית נמוכה מהצפי במחירי ההלבשה. כל הסעיפים הראשיים במדד עלו כאשר בלטו מחירי הפירות, לצד המשך עלייה במחירי המזון והנופש. האינפלציה ב-12 החודשים האחרונים עלתה קלות ל- 4.1 אחוזים. אך במחירי הנפט הנוכחיים וללא הארכה של הפחתת הבלו על הדלק, היא צפויה להערכתנו לעלות קרוב ל-5 אחוזים עד לסוף הקיץ. על פי האומדנים הראשוניים שלנו מדד יוני יעלה ב-0.4 אחוז; (עלייה בדלק ובשכירות שיקוזזו עם ירידה במחירי הפירות הטריים). מדד יולי צפוי לעלות ב-0.6 אחוז בשל עלייה חדה בשכירות ובמחירי הנופש, לצד התחזית כרגע להמשך עלייה במחיר הדלק. חשוב לציין שהתחזית ליולי תלויה בשאלה האם הממשלה תמשיך את ההוזלה של הדלק ביולי. ל-12 החודשים הבאים אנו צופים אינפלציה של 3.1 אחוזים.

מחירי הדירות ותשומות ממשיכים לעלות, אך נושבות רוחות נגדיות

מחירי הדירות המשיכו לעלות ב- .0 אחוז (בין אמצע מרץ לאמצע אפריל) הקצב הנמוך ביותר מזה כחצי שנה. עדיין, המחירים עלו ב-15 אחוזים ב-12 החודשים האחרונים. חלק מהעלייה במחירים מיוחסת למדד תשומות הבנייה שעלה ב-0.5 אחוז במאי. אך בניגוד למחירי המזון והאנרגיה, מחירי חומרי הגלם לתעשייה ירדו בחדות בשבועות האחרונים, לכן כרגע אנו צופים התמתנות משמעותית בקצב עליית התשומות בעוד כחודשיים. במבט קדימה להערכתנו, הירידות החדות בשווקי המניות ובעיקר תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות ימתנו את הביקושים לנדל"ן בהמשך השנה. ניצנים ראשוניים לכך ניתן לראות בירידת קצב מכירות הדירות החדשות זה החודש הרביעי ברציפות עד אפריל.

במקביל, מתרחבים הסימנים שההיצע יגדל מהר יותר בעוד כשלוש עד חמש שנים, לאור שיא ב-4 הרבעונים האחרונים (עד לרבעון הראשון) באישורי הבנייה ובהתחלות הבנייה שתומכים בגידול מהיר יותר במלאי הדירות החדשות בשנים הבאות. "צוואר בקבוק" העיקרי שנותר הוא עדיין משך הבנייה שלא מצליח להתאים את עצמו, כאשר מספר חודשי הבנייה הממוצע לבניין עדיין גבוה מעל ל-30 חודשים.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום