בזמן כתיבת שורות אלו, נתונים רבים כבר מצביעים על האטה כלכלית בארה"ב ובאירופה. יש לציין במיוחד את מה שקרה בגרמניה, אשר הינה סמל השגשוג האירופי. שם,

Flash Manufacturing (מדד לתעשייה) ירד ל-52 כנגד צפי של 54, ו-

Flash Services (שירותים) ירד ל-52.4 כנגד צפי של 54.6. למרות שהמספרים האלו עדיין מעל 50, וזה אומר שהם עדיין מצביעים על גידול בתחום המדובר, הירידה הגדולה מהצפוי בהם הפתיעה רבים. זאת, כי הריביות עדיין לא שונו באירופה והשינוי בהתנהגות של היצרנים, ונותני השירות, בגדר "תגובה לצפי" בלבד. אגב, יחד עם עלייה גדולה מהצפוי ל-1.6% (בניגוד לצפי של 1.5%) במדד המחירים ליצרנים, וקיבלתם את הדילמה כולה: האינפלציה עדיין גבוהה אבל המשקים מתקררים על בסיס הצפי של ההשפעה של העלאות הריבית.

כאשר מדובר במדינה רגילה, מילא. אבל כאשר מדובר בגרמניה או ארה"ב, זו בעיה המשליכה גלובלית. והנה, למרות הכול, שוקי ההון עולים בתיקון מגמתי חיובי. זהו עדיין ציץ צעיר וביישן, אבל המומנטום התוך יומי של התנועה מראה כמה "רעב" יש למשקיעים להחליף דיסקט למשהו חיובי. ולו זמני, אחרי תקופה ארוכה שבה האדום והשלילה שלטו מכל עבר. לדעתי, התקופה של התיקון הזה יכולה להיות די ארוכה. מדוע? כי הפד מתכנס רק בסוף יולי, ואם נראה סימני האטה בעליות האנרגיה והחקלאות (זה קורה לאחרונה...), אני מניח שזה בהחלט יוריד קצת מהתוקפנות של הבנק המרכזי בחזית הריבית.

ומה עושים בתקופה של תיקון עולה (או, אולי, של שינוי מגמה...)? יש שתי אופציות: להישאר בקרנות אשר היו טובות לפני המשבר, ובאופן מסורתי, להיות נאמן להרכב תיק ידוע וטוב. אופציה שנייה: לחפש משהו שירד הרבה, ולהניח שמה שיש בתיק שלו יעלה הרבה יותר מהר מאשר מה שירד פחות. זו הסיבה שאני מציג לכם הפעם את הקרן שירדה הכי הרבה בקטגוריה שלה. בוודאי שאין בטחון כלל שהנחת היסוד שאותה הזכרתי תתקיים, ושמה שירד הכי הרבה יעלה טוב יותר. אבל, לפחות, אם עוקבים אחרי הקרנות שירדו חזק, נוכל לזהות או להתכחש לתופעה הזו. אם וכאשר זה יקרה. הבה נתחיל.

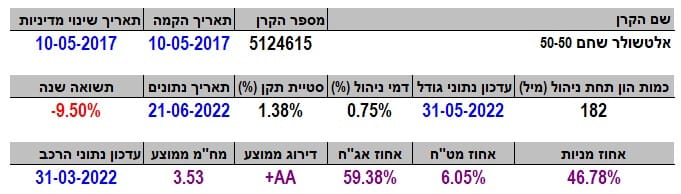

פרטי הקרן

הקרן מגיעה מבית אלטשולר-שחם (להלן אלטשולר) והיא שייכת לקטגוריה של הקרנות מסוג 50%-50%, דהיינו עם חשיפה מקסימאלית של עד 50% מניות. בארץ או בחו"ל. היא מספיק וותיקה על מנת לבדוק אותה היסטורית, עם תאריך הקמה של 10-05-2017, כאשר היא לא שינתה מדיניות השקעה מאז הקמתה.

מיד נאמר: תשואתה השנתית של מינוס 9.50, הגרועה בקטגוריה, מצביעה על אופי נכסים מאוד בעייתי בזמן של מגמה יורדת. ולמרות זאת, היא אינה הקטנה מכול הקרנות מסוגה, כאשר ה-182 מיליוני שקלים תחת ניהול ממקמים אותה במקום השמיני מתוך 24 קרנות. האם יש סיבה לכך שהמשקיעים עדיין כאן? נראה זאת בהמשך. למרות היותה הגרועה שנתית, ובעלת תיק מניות של עד 50% מהתיק הכולל, סטיית הקן מפתיעה לטובה כאן עם ערך של 1.38%. באמת שציפיתי למשהו הרבה יותר גבוה...

גם בדמי הניהול מאוד בסדר עם 0.75% שנתיים, השמים אותה במקום החמישי מבין אותן 24 קרנות. האם השילוב הזה של תנודתיות נמוכה (למרות הביצועים), ודמי הניהול הנמוכים, משפיעים על המשקיעים להיות בה בקנה מידה כזה משמעותי? איני יודע בוודאות אבל שני פרמטרים אלו בוודאי לא מזיקים בנושא. לבסוף נציין שבחזית החשיפות אין הפתעות. וניתן לומר שהקרן הינה

ALL IN כאשר יש 46.78% מניות ו-59.38% אג"ח. זה באמת לא משאיר הרבה למזומנים שיכולים לרכך קצת את השלילה בשווקים. אבל, נאמר גם: האג"ח נמצא בדירוג גבוה במיוחד עם דירוג ממוצע של

+AA. כמעט

AAA! וזה אומר דרשני כאשר אנו חושבים על האופי הספקולטיבי, לכאורה, של קרן זו.

ביצועי הקרן

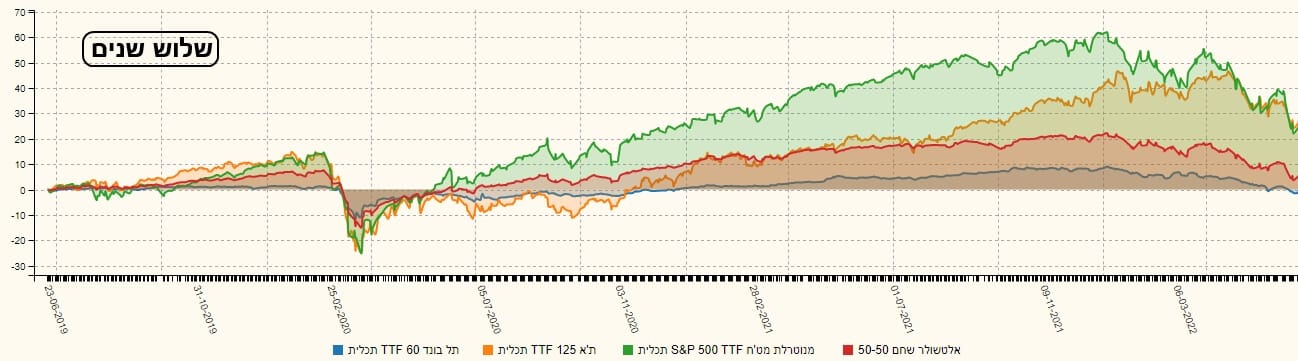

כאשר מסתכלים על מה שקרה בקרן של אלטשולר, בשלוש השנים האחרונות, מיד מתוודעים לעומק המכה שקיבלו המשקיעים לאחרונה. לא רק שהייתה ירידה חדה, אלא שזו הצליחה לרדת מתחת לרמה של השיא שלפני הקורונה. וזה די נדיר (מלבן סגול). לכן, אי כאן הרבה ספקות לגבי מצב הרוח של מנהלי, ולקוחות, הקרן. וכאשר מסתכלים על הביצועים, מול מדדי ייחוס שונים, (המיוצגים על ידי קרנות מחקות של תכלית) התוצאה די ברורה:

רק מדד תל-בונד 60 היה גרוע יותר מהקרן הזו כאשר שוקי המניות בארץ (תל-אביב 125) ובחו"ל (אס.אנ.פי 500) פשוט עלו הרבה לפני המכה האחרונה, ולכן, נשאר למשקיעים במדדים האלו עדיין הרבה תשואה להתנחם בה. מבט של הטווח הקצר יותר, של אותם דברים, עבור השנה האחרונה, מראה משהו קצת שונה:

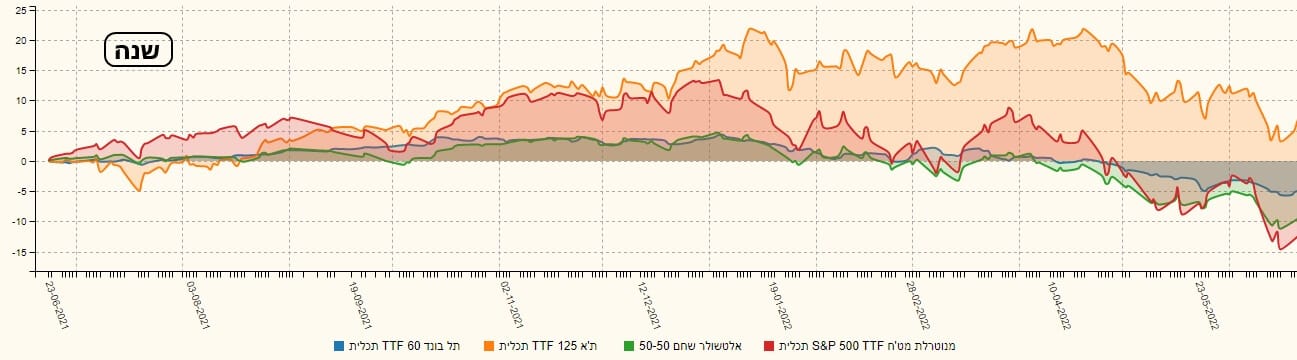

כאן, השוק האמריקאי מתגלה ככזה ש"חטף" הכי הרבה, ולכן, נמצא מתחת לקרן של אלטשולר. אבל זהו. שוק האג"ח הישראלי, ושוק המניות המקומי נמצאים פשוט הרבה יותר גבוה מהקרן. ומבט עוד יותר קרוב, של שלושה חודשים, משנה עוד קצת את התמונה:

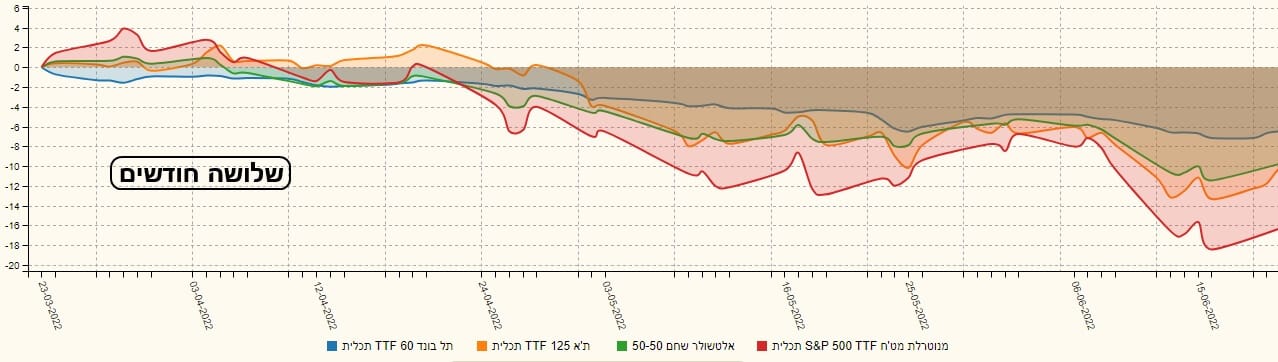

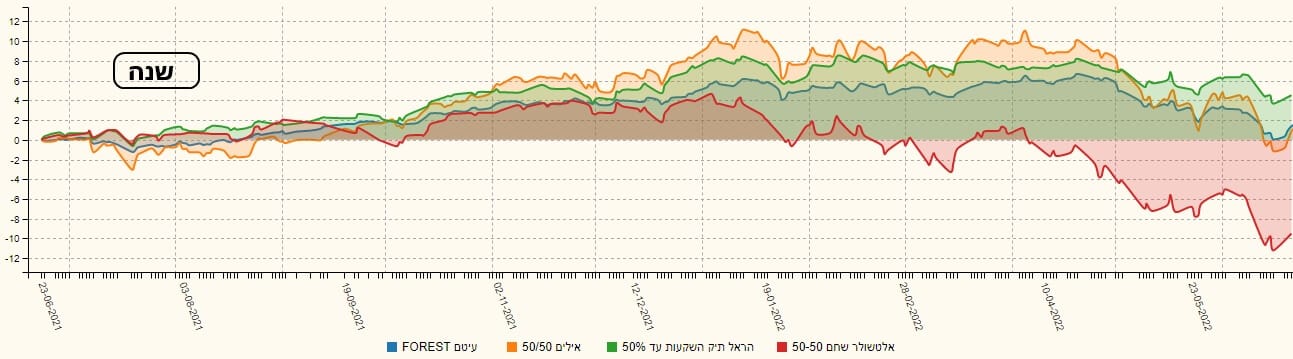

הפעם, גם שוק המניות המקומי נמצא מתחת לקרן, כאשר רק שוק האג"ח הקונצרני הגדול מצליח לשמור על הובלה מול הקרן של אלטשולר. מיד תאמרו: אוקי, אבל איך הקרן הזו נראית מול המתחרות שלה בקטגוריה שלה? הנה גרף, המשווה בין הקרן של אלטשולר והקרנות הטובות בתחומה:

המטרה כאן היא לראות את הקצוות של מה שיכלו לקבל המשקיעים בטווח שנה. בחלק העליון אנו מוצאים את הקרן של הראל, לאחר מכן זו של אילים וזו של פורסט. שתי האחרונות צמודות מאוד, ומאוד קרובות לאזור ה-0. כל זה כאמור כאשר הקרן של אלטשולר נעה במינוס 9.50%.

גיוסים ופדיונות

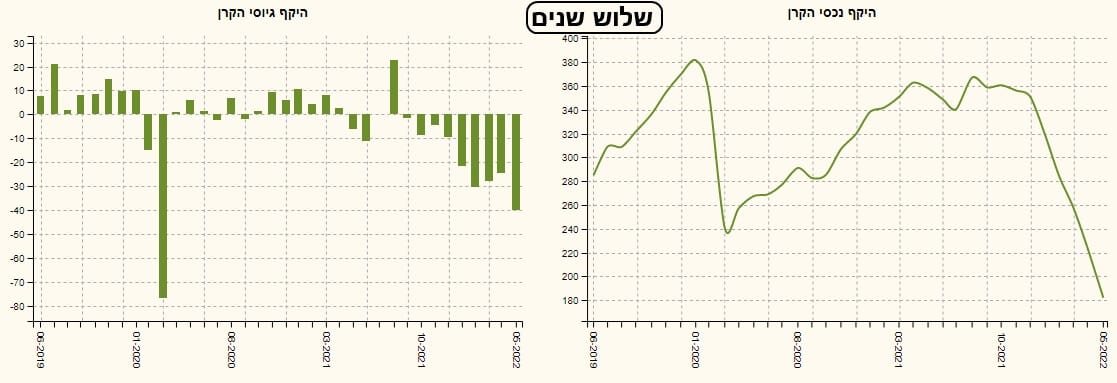

שאלתי לעיל: מדוע המשקיעים נשארים בקרן הזו, כאשר התשואות באמת בעייתיות? וזאת על בסיס הגודל הממקם אותה די גבוה, בנושא כמות ההון תחת ניהול. אבל, זה נאמר כאשר עוד לא ראינו את הדינאמיקה של הגיוסים והפדיונות. ממה שאנו רואים בגרף המוצג יש בהחלט תנועת יציאה אלימה למדי לאחרונה. נניח ב-5 החודשים האחרונים, דהיינו מאז תחילת השנה. וכך, נחזור בנו ונאמר: המשקיעים בהחלט מגיבים למה שקורה. ועקומת נכסי הקרן מוסיפה לאשר את הנאמר לנו מהפדיונות. ומה קורה כאשר מסתכלים על זרימת ההון של הקרנות עם הגדלים הדומים:

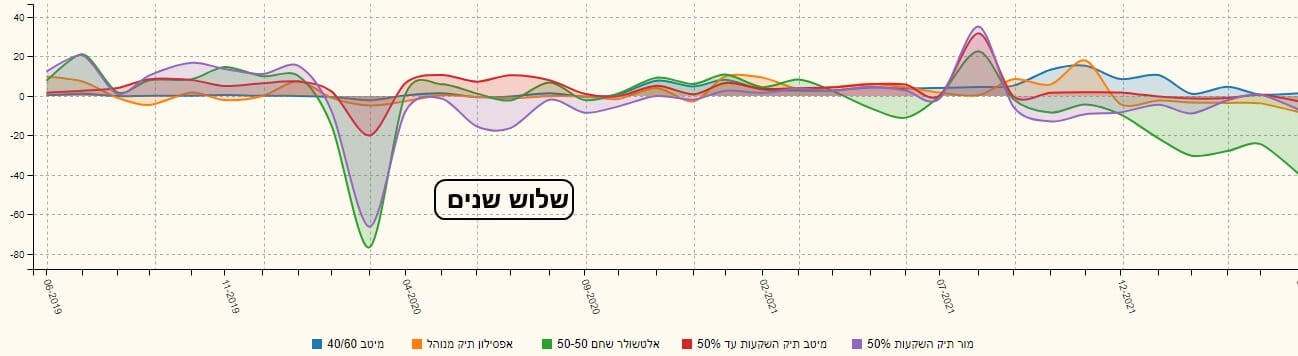

במקרה הזה, אנו רואים כמה חזקה התנועה הפודה בקרן של אלטשולר. בהחלט יותר מכל מה שניתן לראות בקרנות של מור, מיטב, ואפסילון.

לסיכום קצר נאמר: עד כה, הקרן של 50% חשיפה למניות של אלטשולר נמצאה החלשה ביותר, כאשר הגיעו הזמנים הפחות טובים בשווקים. וכאשר מסתכלים על תיקה, רואים די הרבה גיוון, ובמיוחד כמות די מכובדת של נגזרים הנמצאים שם. לכן, שוב, על בסיס ההנחה שמה "חטף" מטה יעלה קצת יותר, כאשר השוק יתרצה וישנה מגמה, יש הגיון בלעקוב אחרי הקרן הזו, ולראות אם היא תעשה את המצופה ממנה באותם זמנים מקווים של טוב.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5124615

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/137

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com