נפל דבר בכלכלה האמריקאית. אין הרבה רבעונים שבהם נרשמים צמיחה שלילית. הרבעון הראשון של 2022 היה כזה, עם נתון של ירידה בתמ"ג של 1.6%. ואם, כמו שרבים וטובים חוששים, הרבעון השני של 2022 גם הוא ידפיס לנו תוצאה שלילית, אזי ניכנס להגדרה הרשמית של מיתון כלכלי במעצמה העולמית ההיא. למעשה, מי שעוקב אחרי חדשות המקרו של ארה"ב, בחודשים ובשבועות האחרונים, לא יתפלא כלל מאותו מספר שלילי בצמיחה. החל מסקרי היצרנים (

PMI), דרך נתוני הנדל"ן (בנייה חדשה וחוזים נחתמים) ועד סקרי צרכנים (כמו ה-

CB Consumer Confidence), כל אלו מראים תמונה אחידה אחת: כלכלת ארה"ב מאטה, ומהר.

אוקי, אבל בעצם, האם זו לא המטרה המוצהרת של הבנק המרכזי? ג"רום פאוול, ראש הפד, הצהיר במפורש שזוהי בדיוק המדיניות הננקטת (הורדת נזילות ועלייה בריבית), על מנת לשבור את גבה של האינפלציה. ניתן להבין את ההיגיון בכך, עקב הצהרתו הנוספת, שאמרה שאין בידו להשפיע על צד ההיצע, אשר הינו הגורם המכריע לשינוי באינפלציה. השאלה הגדולה הינה זו: כמה עמוק צריך להיות המיתון האמריקאי (ואולי הגלובלי...) כדי להשיג את אותה מטרה עליונה? והאם ישנה נקודה שבה הפוליטיקה, החברה, וההגינות האנושית, לא תכבול את צעדי הפדרל רזרב? ואולי אף תגרום לו לעשות מעשה סוף 201,8 ולבצע פנייה של 180 מעלות בכל הקשור למדיניות המוניטארית שלו?

לדעתי, למרות שיש בבנק המרכזי האמריקאי את כמות ה-

PHD בכלכלה הגדולה בעולם (!) לא נמצאת התשובה הפשוטה לשאלה הזו. מה שאנו יכולים לעשות, כאנשי שוק ההון הקטנים, הניזונים מהשווקים, וממה שהם מרמזים לנו במגמות שלהם, הוא רק לתת סבירויות לקורה בהווה, ולעשות השלכה לעתיד על בסיס מצבים דומים מהעבר. וזו המהות של הסקירה הנוכחית. נתחיל במבט על הגורם המאיץ את האינפלציה ישירות ובעקיפין: הנפט (בעזרת אתר Barchart)

לפניכם מבט רב-שנתי, בעזרת גרף שבועי של חוזה הנפט מסוג

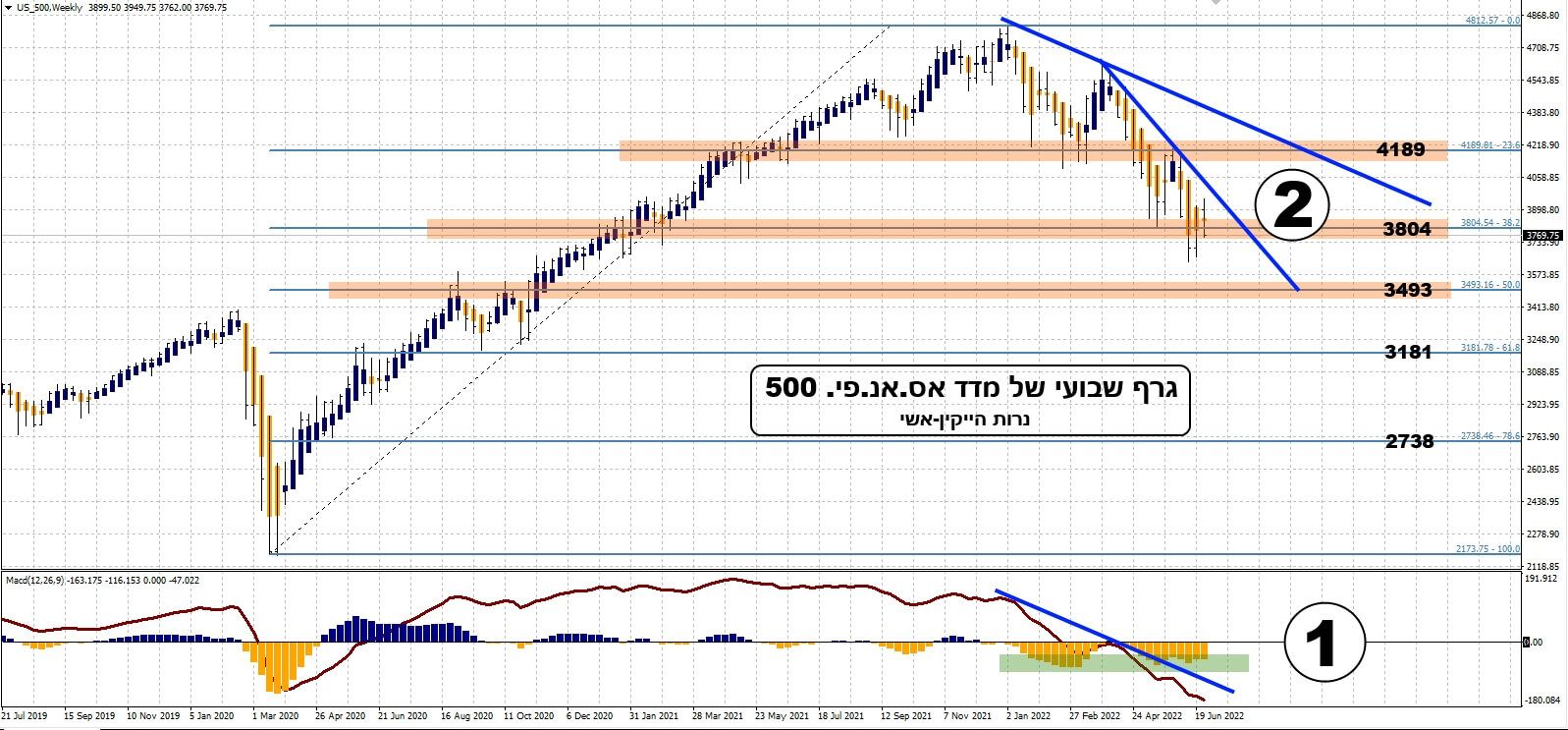

WTI. נשים לב מיד לשלושה עניינים פשוטים: למחיר הנפט קשה מאוד לעבור את המחסום הנוכחי סביב 120$ לחבית (1). זאת, למרות ששום גורם גיאו-פוליטי, או מהותי, לא השתנה לטובה. יש עדיין מלחמה באוקראינה, וממשל ביידן עדיין לא שינה את המגבלות על ההפקות המקומיות. היסטורית, סביבת המחיר הזו אינה כה מוזרה ודרמטית: ראינו דומה לה מ-2011 ועד 2015, כאשר המחיר סבב סביב 110$ (2), וממש לפני משבר הסאב-פריים, ראינו את המחיר נע עד 150$ (3). בשני המקרים, המהלך הבא היה דרמטי בהחלט: ירידות חמורות בצורה מהירה, עד סביב 35$. מכאן אנו נניח שפשוט חסר כאן טריגר שיגרום לאותה קריסה צפויה, גם במקרה הנוכחי. קריסה שבוודאי תשנה בצורה די מהירה את תמונת האינפלציה. ועכשיו נעבור לשוק המניות האמריקאי, בעזרת גרף שבועי של מדד האס. אנ. פי. 500.

לא פעם הצגתי כאן את המהלך היורד האחרון, ואת הרמות ההגיוניות שבהן הוא יכול להסתיים. בגדול, היו אלו רמות משני סוגים:

Fibonacci ורמות תמיכה היסטוריות. כאשר הן משתלבות, זה מקום אדיר וחזק. סביב 3800 יש לנו מצב כזה: תיקון 38.2% פיבו, ואזור פעילות היסטורי. הבעיה היא שמהותית (מיתון, אינפלציה) אנו לא נמצאים קרובים לסיום הבעיה אלא יותר להתחלתה. לכן, עלינו להכין עצמנו נפשית (לא חובה שזה יקרה...) לבחון רמות נמוכות יותר. כאלו שיהיו נכונות למצב שבו שני הגורמים הפונדמנטליים האלו ייחשבו כקרובים לפתרון. אופטימית, אזור 3400 הוא כזה. ופסימית יותר, אזור ה-3100 הוא כזה. למה אני נוטה לכיוון ה-3400 יותר? בגלל מצב המומנטום (1). למרות שהוא עצמו עדיין יורד בקצב מסחרר, התאוצה שלו (עמודות כתומות) אינה מייצרת שפלים נמוכים יותר אלא התייצבה, ואף מראה סימנים של סטייה חיובית מתונה. לכן, עם מהלך יורד לכיוון 3400 (וזה לא כל כך רחוק מהנקודה הנוכחית...) באמת יקרום עור וגידים, זה אולי יביא לנו את אותה סטייה חיובית מוצהרת גם במומנטום עצמו.

העליות הקטנות האחרונות היו להתחלה של משהו. משהו חשוב מאוד, והוא סימן ראשוני של תשישות של המוכרים, והתחלה של חיפוש הזדמנויות מצד משקיעי הטווח הארוך. הבעיה היא שהכלכלה האמיתית עדיין בתחילת המיתון הרשמי שלה. יש כנראה סבירות גבוהה לעוד

Push כלפי מטה, אשר יגרום לייאוש מוחלט אצל אלו שעדיין מחזיקים בקצה האצבעות, על ידי מינוף וכספי

Margin, את העמדות שלהם.

אי יכולתו הנוכחית של הנפט לעבור את ה-120$, והנתונים הכלכליים המעידים על התחלת המיתון ושבירת האינפלציה (ראו את ה-

Core PCE Price Index m/m שהתפרסם ב-30-06), אמורים להביא לקריסה מטה בו. דבר שיקל עוד יותר על האינפלציה הרשמית. עד אז, יש סיכוי שהשוק יתייצב סביב 3400, או קצת גבוה מזה, והפד יהיה כבר מבושל לומר: "השגנו את המטרה, ועכשיו הבה נעודד את הכלכלה!".

סמן ראשוני לשינוי המהותי החיובי יהיה כאשר המומנטום יחצה מעלה את קו המגמה התוחם שלו (כחול). הסמן השני יהיה אותו דבר, אבל במחיר: חצייה מעלה של קוו המגמה היורד התוחם את כל הירידה מאז מרץ (2). ומה יהיה על כל נושא החוב? מתי ינקו את האורווה הגדולה ההיא? כידוע, יש ביטוי אהוב וידוע בחוגי הממשל, בכל מקום בעולם:

Kick the can down the road ("תבעט את הקופסה להמשך הדרך"): וזה אומר פשוט דחייה נוספת של הבעיה לדורות הבאים. רק במקרה שבו האינפלציה לא תרד, גם אחרי שמחירי התשומות יירדו, יחד עם מיתון עמוק במשק האמריקאי, בעיית החוב תהפוך למהות שיהיה צורך לטפל בה באמת. בינתיים, יש "רק" עניין קטן של סטגפלאציה זמנית. המון הצלחה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime