מי שראה לאחרונה את שוקי האנרגיה העולמיים הופתע לגלות שמחיר הנפט פשוט צנח בצורה די משמעותית. שלא נדבר על מניות החברות העוסקות בהפקה והפצה של מוצרי אנרגיה פוסילית. אבל, למרבה הפלא, יש לנו סקטור שמראה חוזק יחסי כאשר זה קורה, והוא סקטור האנרגיה המתחדשת. זו הסיבה שאנו מביא לכם הפעם קרן העוסקת בכך אבל, גם על מנת לומר כמה דברים בנושא של האנרגיה הירוקה-המתחדשת.

ההנחה הבסיסית היא שיש קורלציה הפוכה בין העולם הפוסילי וזה של האנרגיות של העולם הנקי יותר. והאמת היא שזה לא כל כך נכון. הנקודה הראשונה שאני רוצה לומר כאן היא שמחיר האנרגיות הפוסיליות (נפט וגז טבעי) הינו המדד לכדאיות היזמות וההפצה של החלק האנרגטי האחר. זאת, למרות הסתייגות קטנה והיא זו של הסובסידיות הממשלתיות. אלו יכולות לגרום לעיוות בכך שיהיו פרויקטים של אנרגיה מתחדשת למרות שאין בהן כדאיות כלכלית.

אבל, וזה אבל גדול, בעולם כלכלי של מיתון וצרות אופקים תקציבית, כמות הסובסידיות האלו תקטן מאוד גם כך ואנו מגיעים די מהר למצב שבו חייבת להיות, בכל זאת, כדאיות כלכלית בהקמה של פרויקט חדש של אנרגיה מתחדשת. זה אומר שמחירי האנרגיה הרגילה חייבים להיות גבוהים מאוד על מנת לא להוות תחרות זולה לאלטרנטיבה הנקייה. זה מה שהיה עד כה, וזה מה שכנראה יקרה עד שכל החסמים והמלחמה באוקראינה תפסיק להיות עילה לסנקציות על הנפט הרוסי.

הנקודה השנייה שאני רוצה לציין בהקשר הזה היא התלות של כל התעשייה הזו בסין. כרגע, בגלל שבאירופה ובארה"ב אין לנו תעשייה אמיתית של יצירת אמצעי ייצור של אנרגיה ירוקה, כל הרחבה גלובלית רצינית של המערך הזה ייעשה על בסיס בית החרושת הסיני. וזה מחזיר אותנו לעניין החסמים של הגלובליזציה (מאז סיום הקורונה) והיות סין המקום העיקרי של המתכות הנדירות. בקיצור, כאשר העולם ה"רגיל" נמס מרוב דאגה בגלל אינפלציה והעלאות ריבית, האנרגיה המתחדשות דווקא ייהנו מכך, וזאת במיוחד כאשר המערך התעשייתי הסיני חוזר אט אט לכוחו כמקודם. הבה נתחיל.

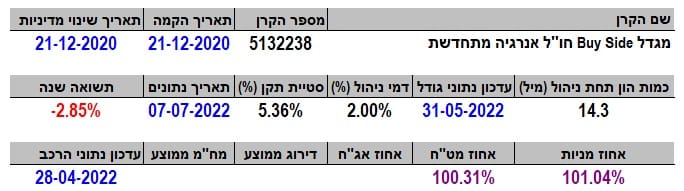

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל, והיא יחסית צעירה למדי עם תאריך הקמה של 21-12-2020 כאשר לא היה בה שינוי מדיניות מאז. כמות ההון בה קטנה יחסית, אבל זה אינו שונה מכל קרן סקטוריאלית נישתית כל כך. במיוחד כאשר מדובר בקרן המשקיעה בחו"ל ושאינה מנוטרלת מט"ח. היא די יקרה, עם דמי ניהול של 2%, הממקמים אותה במקום ה-23 מבין 26 הקרנות הענפיות שהיא שייכת אליהן.

סטיית התקן גם היא גדולה למדי עם 5.36% אבל אין זה מוזר לאור ההתפתחויות האחרונות בסקטור האנרגיה בכללותו. בסופו של דבר, כאשר מסתכלים אחורה, לא הייתה הרבה נחת למשקיעים כאן עם תשואה של מינוס 2.85% בשנה האחרונה. אבל, כפי שתראו בהמשך, יש בהחלט תקווה לשינוי חיובי קרוב. לסיום פרק זה נאמר שהחשיפות פשוט מאשרות את המנדט: 100% מניות בחו"ל.

ביצועי הקרן

מי שמכיר טיפה את העולם הטכני, המנתח מגמות ושיאים ושפלים בשווקים, מיד יזהה כאן מצב חיובי. תחתית כפולה קטנה, שפל גבוה יותר, ומשהו הדומה לשיא מינורי חדש. בקיצור, מגמה עולה רשמית בטווח המוצג. הקרן עוד חייבת לעבור רמות התנגדות חשובות סביב 105-110 ו-120, אבל זה עוד חזון למועד. ברור שלקרן עצמה אין משמעות טכנית כי היא עצמה אינה מייצגת רגשות של משקיעים. אבל, העניין הטכני כאן מייצג את המגמות בנכסיה. באילו שנמצאים בתיק המנוהל שלה. נמשיך בגרף של שנה אחורה, המשלב את הקרן עם המדדים הכלליים של ארה"ב:

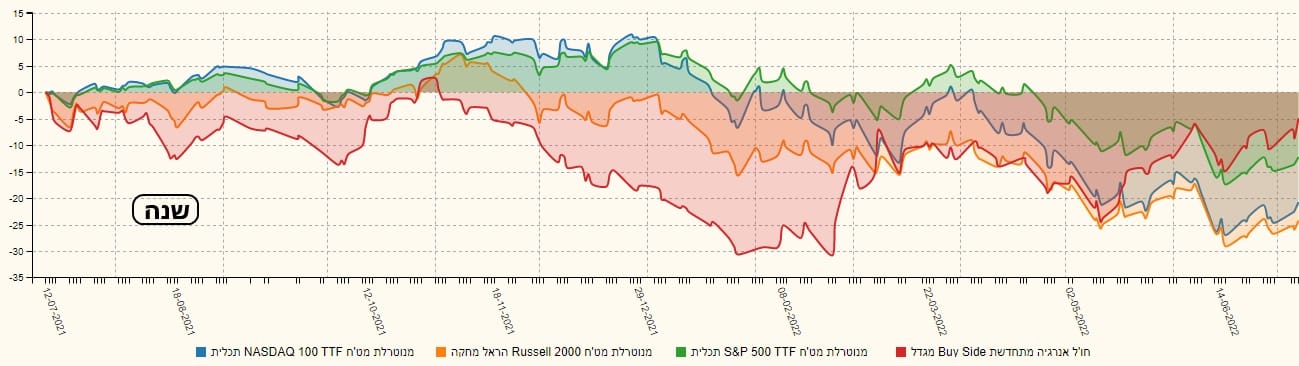

יחד עם הקרן של מגדל אתם רואים את המדד הכללי אס אנ פי 500, מדד המניות הקטנות ראסל, ואת מדד מניות הטכנולוגיה, דהיינו הנסדק. כולם מיוצגים על ידי קרנות מחקות של תכלית והראל. ומיד אנו רואים שיש שוני מהותי בין תחילת הגרף (עד מרץ 2022), ומאז ועד עכשיו. בתקופה הראשונה אנו רואים ביצועי חסר של הקרן (המשקפת את נכסיה) מול המדדים הכללים. ולעומת זאת, בתקופה השנייה יש שינוי חיובי גדול עד כדי הובלה של כל המדדים. בטווח הזה הקרן עדיין עם תשואה שלילית אבל בהחלט מובילה. ומה יקרה כאשר נסתכל בטווח קצר יותר?

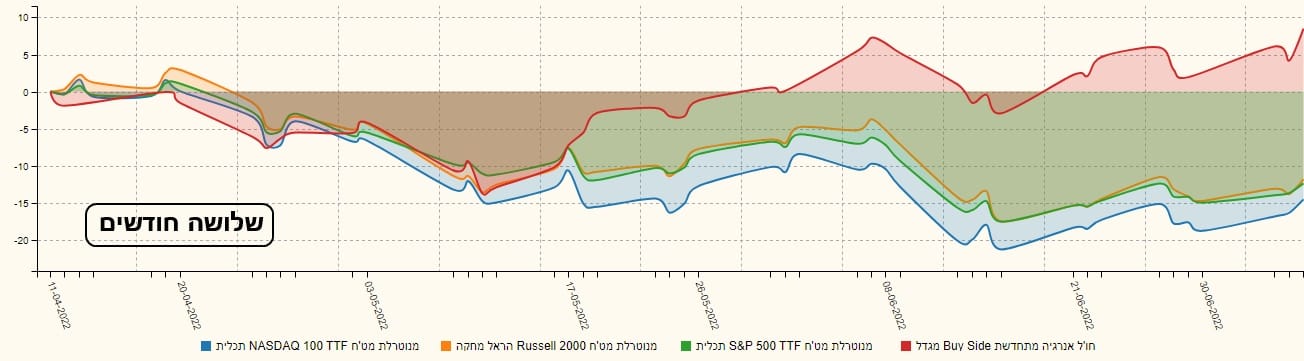

כצפוי, במבט קרוב זה של שלושה חודשים אחורה, אנו רואים את מה שהגרף הקודם רמז עליו: הקרן של מגדל שונה מגמתית מספיק על מנת לעלות לצד החיובי ולהוביל בצורה משמעותית את כל המדדים של ארה"ב. אוקי, אז הוכחנו שהקרן מבצעת עכשיו ביצועי יתר לעומת השווקים כגופים כלליים אבל מה ביחס לסקטור עצמו? כדי להראות את טיבה היחסי של מגדל אני מציג לכם גרף שנה, שבו יש את הקרן הזו מול קרן מחקה מתכלית המטפלת באותו סקטור מניות:

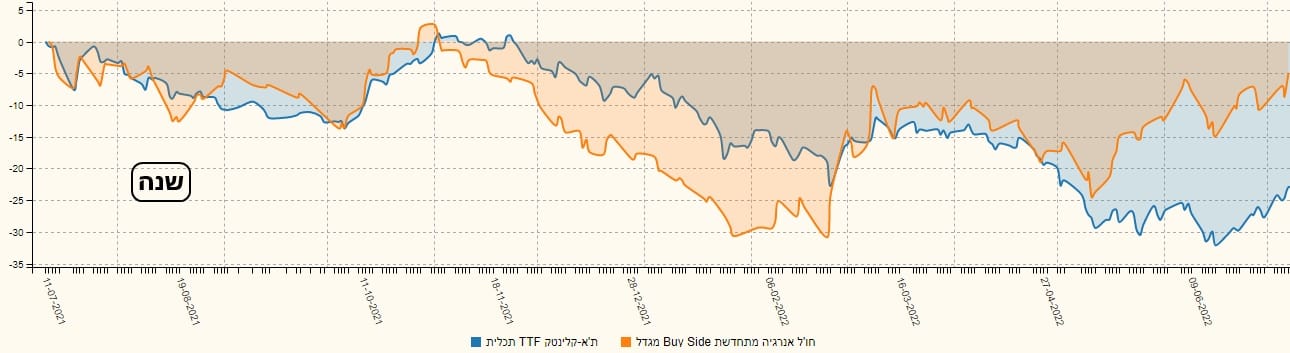

וכאן, אנו רואים בהחלט חזרה על מה שראינו מול מדדי ארה"ב, אבל עם שינוי קטן: יש כאן שלוש תקופות שונות: עד תחילת 2022 ראינו התאמה קורלטיבית לא רעה בכלל בין הקרן של מגדל והקרן המחקה. מאז תחילת 2022 ועד אביב 2022 אנו רואים ירידה חזקה של הקרן של מגדל מול המחקה. ומאז ועד היום אנו רואים שינוי חיובי מאוד, כאשר פער גדול נפער לטובת הקרן של מגדל. מה קורה כאן? לא אכנס לנתח את תיקה של הקרן אבל ברור הוא שמנהלי הכספים מחזיקים מניות בעלות תנודתיות, ויכולת השפעה גבוהות. כאשר הסקטור כולו יורד, המניות האלו פשוט יורדות יותר. וכאשר הוא עולה, הן משתפרות בקצב מהיר וטוב יותר מהסקטור. האם זה מצב טוב או לא? זה כבר עניין של החלטה לכל משקיע ומשקיע.

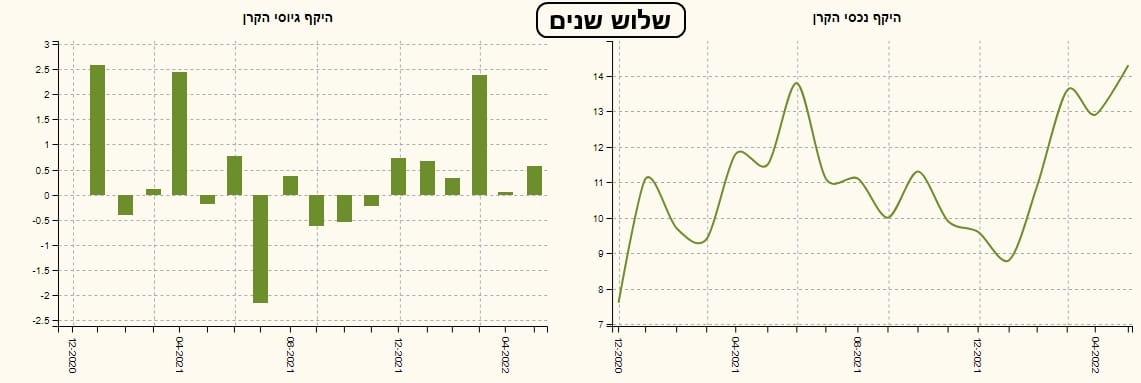

גיוסים ופדיונות

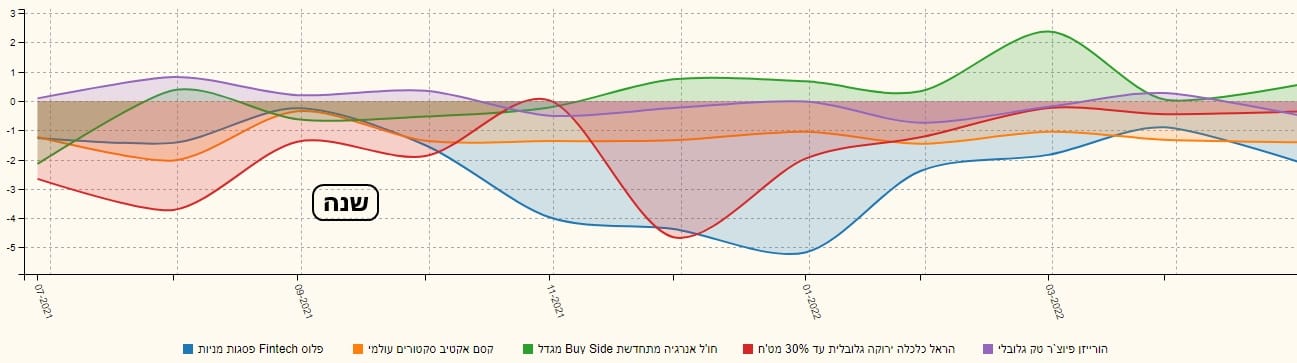

בחזית הגיוסים והפדיונות אין ממש משהו חשוב לומר חוץ מהעובדה שהמשיקים הבינו את הכיוון הכללי של הקרן, ומאז תחילת 2022 הם הפסיקו להוציא כסף ממנה והתחילו להכניס כסף חדש לתוכה. לא ממש הרבה אבל זה הכיוון. את זה רואים טוב יותר בגרף שווי היקף נכסי הקרן. קשה למצוא הגיון בלהשוות אנרגיה מתחדשת ופינטק אלא רק בהקשר הבא:

מי משך יותר כסף כאשר חושבים שהשוק יתחיל להשתקם מהירידות הגדולות האחרונות? והתמונה היא די ברורה: בראש יש לנו את הקרן של מגדל וכל השאר (הורייזון, הראל, קסם, פסגות) המטפלות בסקטורים שונים ומגוונים עדיין לא הצליחו להיות מספיק "סקסיות" בעיני בעלי המזומנים.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5132238

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/22

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com