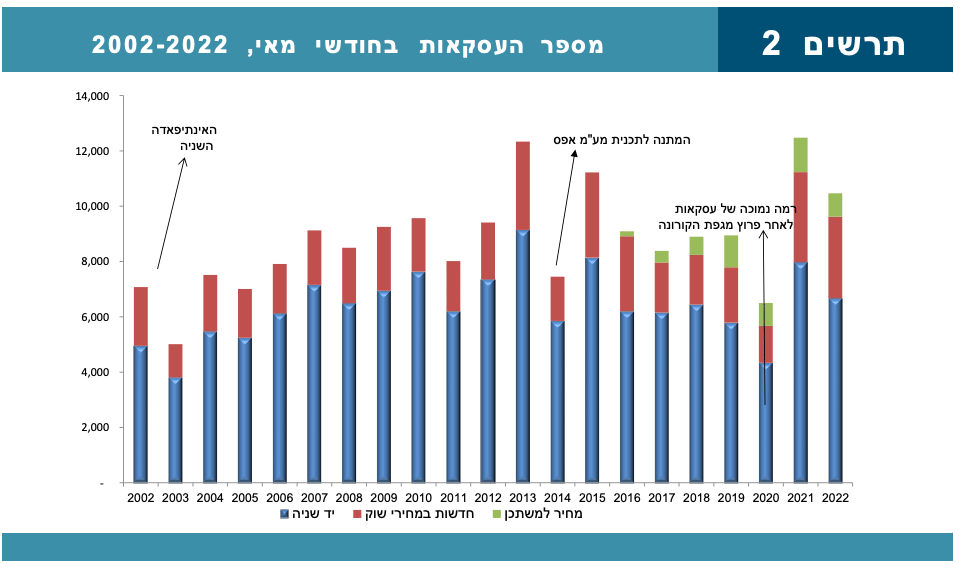

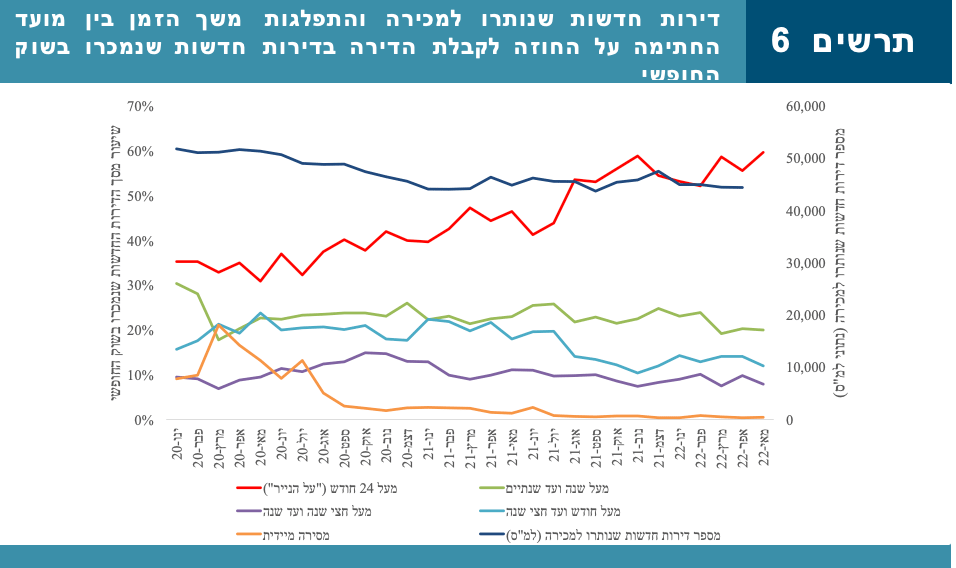

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה) נמצא כי בחודש מאי נמשכה הרמה הגבוהה של דירות הנמכרות "על הנייר", כאשר שיעור זה הגיע קרוב ל-60% מכלל הדירות שמכרו הקבלנים בשוק החופשי, רמת שיא לפחות בשנתיים וחצי האחרונות. שיעור זה גבוה ב-13 נקודות אחוז בהשוואה למאי אשתקד. יש לציין כי מאז אוגוסט אשתקד ניכרת עליה משמעותית בשיעור הדירות הנמכרות "על הנייר" (ראה תרשים 6). נתונים אלו יש בהם כדי להסביר כיצד חרף הגידול החריג במכירות הקבלנים בשנת 2021 (בשוק החופשי ובכלל) מלאי הדירות שנותרו למכירה בידי הקבלנים, כפי שמפורסם ע"י הלמ"ס נותר ללא שינוי משמעותי. אין בידנו די נתונים כדי לקבוע האם הגידול החד במשקל הדירות שנמכרו "על הנייר" משקף העדפה של הרוכשים (הנהנים ממחירי "פריסייל",תמורת המתנה ארוכה יותר לקבלת הדירה, והסיכון הכרוך בכך), או של הקבלנים, תוך ניצול הביקוש הגבוה לדירות ל"שמירת" הדירות שהוחל בבנייתן לתקופות בהן רמת הביקושים תהיה אולי נמוכה יותר.

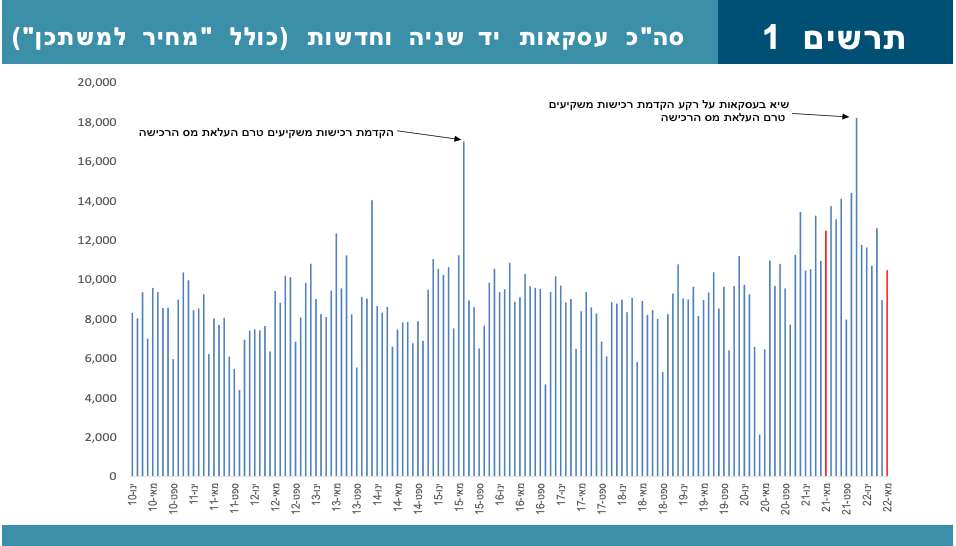

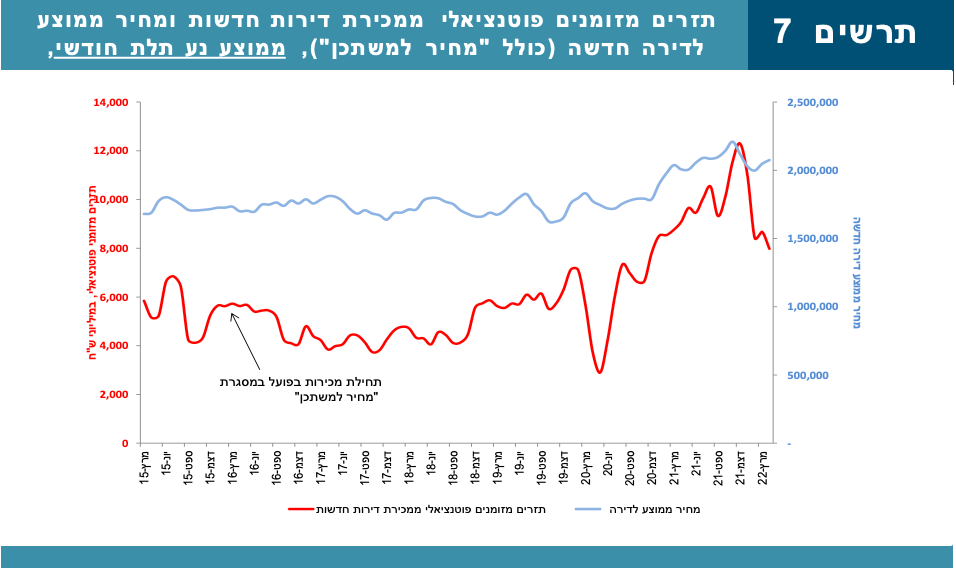

הירידה במכירות הקבלנים (כולל במסגרת "מחיר למשתכן") בחודש מאי, בהשוואה למאי אשתקד מצאה ביטוי במקביל בתזרים המזומנים הפוטנציאלי ממכירות אלו, אשר הגיע לסך של 8.3 מיליארד ₪, ירידה ריאלית בשיעור של 13% בהשוואה למאי אשתקד. מאז רמת השיא במכירות הקבלנים שנרשמה בנובמבר אשתקד, על רקע הקדמת רכישות משקיעים טרם העלאת מס הרכישה, ירד תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות חדשות בשיעור ריאלי של 45%.

כ-14% בלבד מסך תזרים המזומנים הפוטנציאלי של הקבלנים בחודש מאי נבע ממכירות במסגרת "מחיר למשתכן", נמוך בשלוש נקודות אחוז בהשוואה למאי אשתקד, זאת על רקע ירידה חדה בשיעור של 32% במכירות במסגרת "מחיר למשתכן".

רכישות המשקיעים בחודש מאי הסתכמו ב-1.9 אלף דירות, ירידה חדה של 26% בהשוואה לחודש מאי אשתקד. בכך נמשכת הירידה החדה ברכישות המשקיעים מאז הוכבד מס הרכישה עליהם בסוף נובמבר אשתקד. כך, בחצי השנה שחלפה מאז העלאת מס הרכישה עמד ממוצע רכישות המשקיעים על 1.6 אלף דירות, נמוך ב-31% בהשוואה לחודשים המקבילים בשנה הקודמת (דצמבר 2020-מאי 2021). בהשוואה להעלאת המס הקודמת ביוני 2015 נמצא כי ממוצע רכישות המשקיעים בחצי השנה שלאחר העלאת המס באותה עת דומה לזה שלאחר העלאת המס האחרונה (ממוצע הרכישות הנוכחי אף נמוך ב-2.5% בהשוואה לאחר העלאת המס ב-2015). עוצמת הירידה ברכישות המשקיעים אף גבוהה יותר (בחמש נקודות אחוז) לאחר העלאת המס האחרונה. כשיעור מסך העסקאות עמד משקל המשקיעים על 18.5% נמוך ב-2.4 נקודות אחוז בהשוואה למאי אשתקד, אם כי גבוהה ב-2.7 נקודות אחוז בהשוואה לחודש אפריל האחרון. עם זאת, יש לציין כי גידול זה במשקל המשקיעים לעומת החודש הקודם מוסבר במידה רבה בגידול חד ברכישות רי"טים ו/או מקבצי דיור להשכרה, כאשר אלו הסתכמו בחודש מאי ב-306 דירות, לעומת 85 דירות בלבד שרכשו רי"טים בחודש הקודם. בניכוי רכישות הרי"טים מצטמצם שיעור רכישות המשקיעים מסך העסקאות בחודש מאי ל-16.9%, גבוה ב-1 נקודת אחוז לעומת החודש הקודם.

כשיעור מסך העסקאות עמד משקל המשקיעים על 18.5% נמוך ב-2.4 נקודות אחוז בהשוואה למאי אשתקד, אם כי גבוהה ב-2.7 נקודות אחוז בהשוואה לחודש אפריל האחרון. עם זאת, יש לציין כי גידול זה במשקל המשקיעים לעומת החודש הקודם מוסבר במידה רבה בגידול חד ברכישות רי"טים ו/או מקבצי דיור להשכרה, כאשר אלו הסתכמו בחודש מאי ב-306 דירות, לעומת 85 דירות בלבד שרכשו רי"טים בחודש הקודם. בניכוי רכישות הרי"טים מצטמצם שיעור רכישות המשקיעים מסך העסקאות בחודש מאי ל-16.9%, גבוה ב-1 נקודת אחוז לעומת החודש הקודם.

בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות המשקיעים הקיפה את כל האזורים למעט אזור ב"ש שרשם עליה חדה של 23% בהשוואה למאי אשתקד. עליה זו מוסברת במספר מבצעי מכירות של קבלנים (בכלל זה מכירות של מקבצי דיור להשכרה לחברות) כאשר בנוסף יש לציין כי במאי אשתקד נרשמה רמה נמוכה יחסית של רכישות משקיעים בב"ש, על רקע מבצע "שומר חומות". מנגד נרשמו ירידות בולטות במיוחד ברכישות המשקיעים באזורי רחובות (44%-), ת"א (42%) ואזור המרכז (34%-).

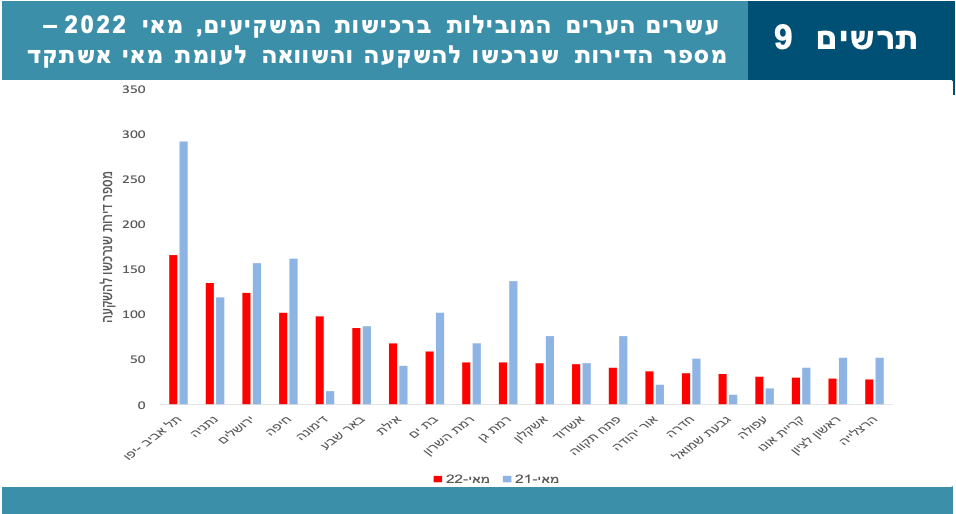

בפילוח רכישות המשקיעים בחודש מאי לפי ערים נמצא כי חרף ירידה חדה ברכישות המשקיעים, מעבר לשיעור הירידה הארצי, מוסיפה ת"א להוביל רכישות אלו, עם 166 דירות שנרכשו בה להשקעה, ירידה של 43% לעומת מאי אשתקד. מצטרפת בולטת לעשיריה הראשונה ברכישות המשקיעים בחודש מאי היא העיר דימונה, עם קרוב למאה דירות שנרכשו בה ע"י משקיעים, בין היתר על רקע מבצע מכירות באחד הפרויקטים בעיר. בתרשים 9 מוצגים עשרים הערים המובילות ברכישות המשקיעים בחודש מאי, תוך השוואה למאי 2021.

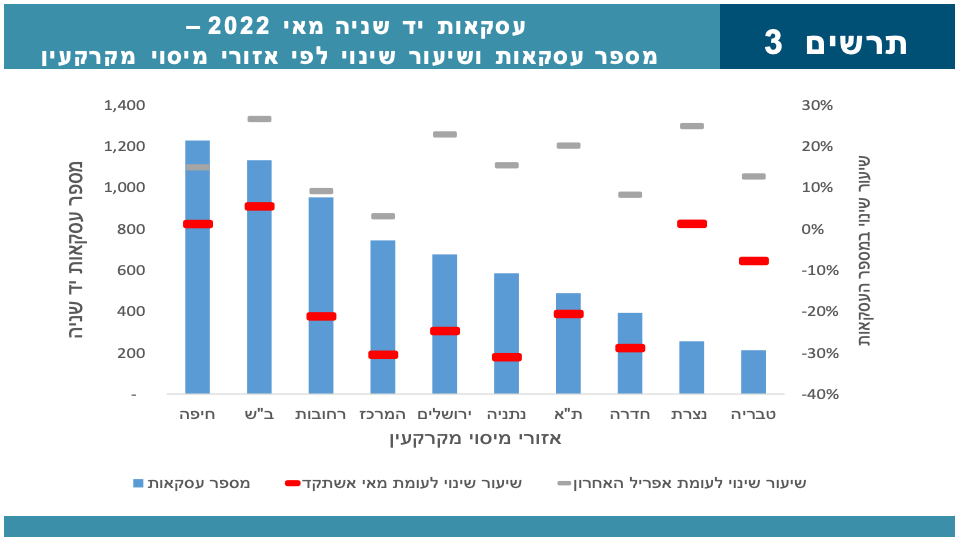

מכירות המשקיעים בחודש מאי עמדו על 2.3 אלף דירות, ירידה של 10% בהשוואה למאי אשתקד, שיעור ירידה מתון בשש נקודות אחוז מזה שנרשם בסך מכירת דירות יד שניה. בהשוואה לחודש הקודם נרשם גידול של 23% במכירות המשקיעים, זאת על רקע מיעוט ימי העבודה באותו חודש בשל חג הפסח. בפילוח גיאוגרפי נמצא כי באזורי חיפה, ב"ש ורחובות נרשם גידול במכירות המשקיעים בהשוואה למאי אשתקד, בשיעורים שבין 9%-6%. מנגד בולטים אזורי המרכז, ירושלים ות"א בשיעור ירידה שבין 30%-20% במכירות אלו (כמו גם בסך מכירת דירות יד שניה).

"מלאי" הדירות בידי משקיעים התכווץ בחודש מאי בשלוש מאות דירות, בהמשך לירידות במלאי זה מאז חודש דצמבר האחרון, לאחר העלאת מס הרכישה על המשקיעים. כך, לאחר ש"מלאי" הדירות בידי משקיעים רשם גידול משמעותי של כ-6 אלף דירות בין נובמבר 2020 לנובמבר 2021, נגרעו ממנו 4.1 אלף דירות בששת החודשים שלאחר העלאת מס הרכישה.

רכישות הזוגות הצעירים בחודש מאי הסתכמו ב-5.0 אלף דירות (כולל "מחיר למשתכן"), ירידה של 11% בהשוואה למאי אשתקד. בהשוואה לחודש הקודם נרשמה עליה של 11%, על רקע מיעוט ימי העבודה בחודש אפריל בשל חג הפסח. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש מאי ב-4.2 אלף דירות, ירידה של 5% בהשוואה למאי אשתקד ועליה של 16% בהשוואה לחודש הקודם.

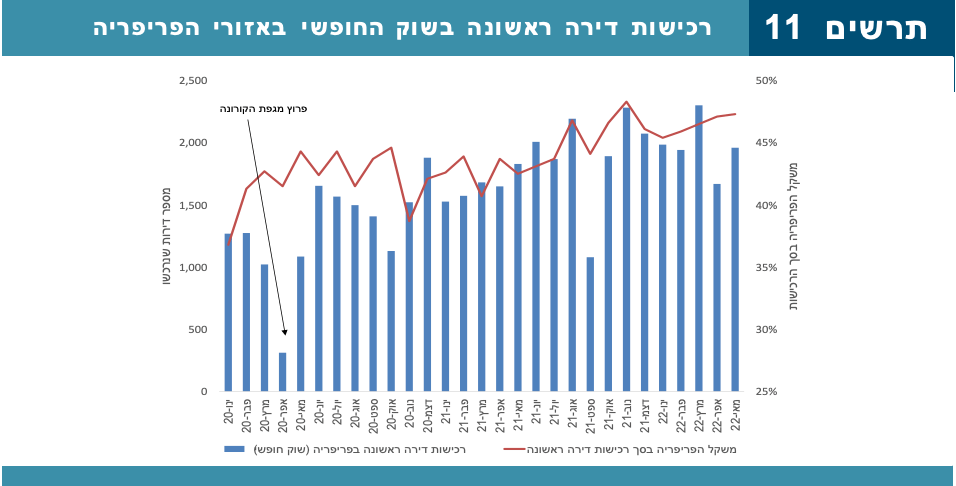

בפילוח רכישות הזוגות הצעירים בשוק החופשי בין אזורי הפריפריה למרכז נמצא כי הירידה שנרשמה בסך רכישות אלו בחודש מאי (בהשוואה למאי אשתקד) מתרכזת באזורי הביקוש במרכז הארץ, כאשר אלו רשמו ירידה של 12% בהשוואה למאי אשתקד. מנגד, באזורי הפריפריה גדלו רכישות הזוגות הצעירים בשיעור של 5%. בולטים במיוחד אזורי חיפה וב"ש, אשר רשמו שיעורי גידול של 26% ו-15% בחודש מאי, בהתאמה. בכך נמשכת המגמה עליה הצבענו בסקירה לרבעון הראשון השנה לפיה רוכשי דירה ראשונה בשוק החופשי נוטים יותר לרכישת דירות בפריפריה. כך בחצי השנה האחרונה (דצמבר 2021-מאי 2022) עמד הממוצע החודשי של רכישת דירות בפריפריה (בשוק החופשי) על אלפיים דירות, גבוה ב-16% בהשוואה לממוצע זה בחודשים המקבילים בשנה הקודמת. באזורי הביקוש במרכז הארץ עמד ממוצע רכישות זה בחצי השנה האחרונה על 2.3 אלף דירות, גבוה בפחות מ-1% בהשוואה לתקופה המקבילה בשנה הקודמת. בכך הגיע משקל רכישות דירה בפריפריה ע"י מי שעבורם זוהי דירתם הראשונה לשיעור של קרוב ל-47%, מסך רכישות אלו. שיעור זה גבוה בחמש נקודות אחוז בהשוואה למאי אשתקד וגבוה ב-10.5 אחוז בהשוואה לינואר 2020, טרם פרוץ מגפת הקורונה. ראו תרשים 11.

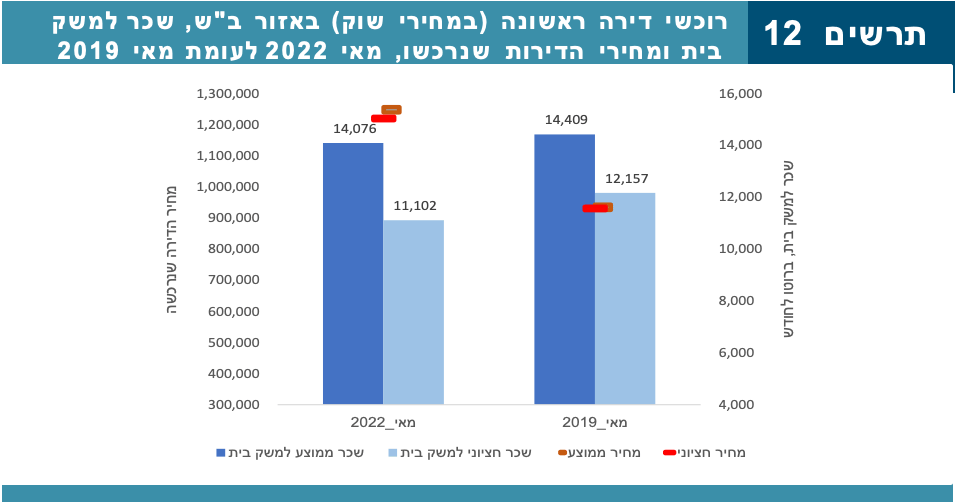

על רקע הגידול המשמעותי ברכישות דירה ראשונה באזור ב"ש בשוק החופשי, ערכנו ניתוח הבוחן את רמות השכר של רוכשים אלו , תוך פילוח לפי מחוז מגוריהם ובהשוואה לרוכשי דירה ראשונה בשוק החופשי באזור זה בחודש מאי 2019. נציין כי רכישות אלו במאי השנה גבוהות ב-81% בהשוואה למאי 2019. אחד הממצאים הבולטים בניתוח זה הינו העובדה לפיה חרף עליה משמעותית במחירי הדירות שנרכשו, השכר למשק בית של מי שרכשו את הדירה בחודש מאי השנה היה נמוך מזה של מי שרכשו את דירתם הראשונה בחודש מאי 2019, כאשר הפער בולט במיוחד ברמת השכר החציוני. כך, השכר החציוני למשק בית של מי שרכשו את דירתם הראשונה באזור ב"ש במאי השנה עמד על 11.1 אלף ₪, ברוטו לחודש (נתוני השכר הינם לשנת 2021) , רמה הנמוכה נומינלית ב-8.7% מהשכר למשק בית של הצעירים שרכשו את דירתם הראשונה באזור ב"ש במאי 2019 (נתוני השכר בניתוח זה הינם לשנת 2019, השנה בה רכשו את דירתם). דהיינו, חרף העובדה שהשכר הממוצע במשק עלה בין מאי 2019 למאי 2021 ב-7.2%, מי שרכשו את דירתם הראשונה במאי 2022 היו בעלי רמות שכר נמוכות יותר מאשר מי שרכשו אותה במאי 2019. מנגד, המחיר החציוני של הדירה שנרכשה בשוק החופשי באזור ב"ש במאי השנה, ע"י מי שעבורם זוהי דירתם הראשונה, היה גבוה ב-31% ממחירי הדירות של מי שרכשו את דירתם הראשונה באזור זה במאי 2019. ראו תרשים 12 ממצאים אלו מרמזים כי הגידול ברכישות דירה ראשונה באזור ב"ש נרשם תוך התבססות על רמות מינוף גבוהות יותר, זאת כאשר לראשונה מזה תקופה ארוכה עולה הריבית במשק. העובדה לפיה גידול זה ברכישות הינו בעיקר של מי ששכרם נמוך יחסית עשויה לרמז בין היתר על חשש של אוכלוסייה זו מהמשך עליית מחירי הדירות ואי היכולת בעתיד לממש את רצונם לרכוש דירה. בהקשר זה נציין כי תופעה דומה של כניסת משקי בית צעירים פחות מבוססים לשוק הנדל"ן (רכישת דירתם הראשונה) נצפתה גם משנת 2009 ואילך, לאחר פרוץ המשבר העולמי, בעקבות הורדת הריבית לרמות שפל, זאת חרף עליה חדה במחירי הדירות. בניגוד לאותה עת, כעת רכישות אלו מתבצעות בסביבת ריבית עולה.

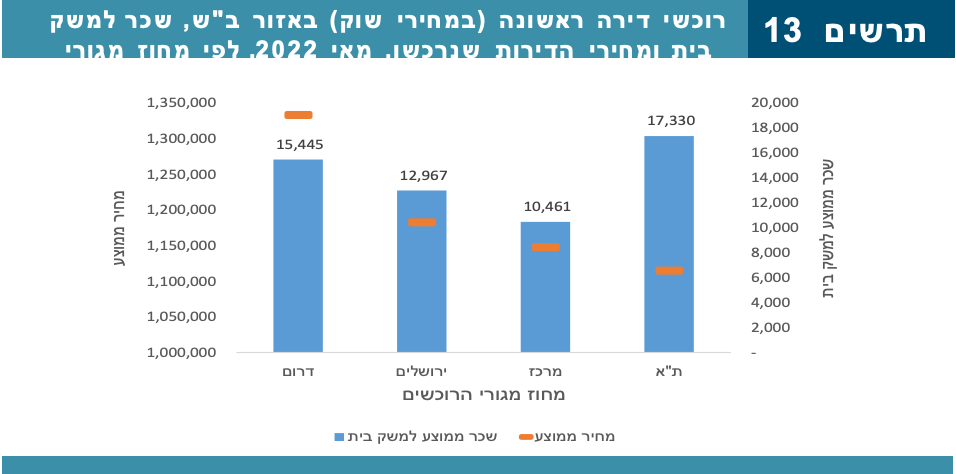

בניתוח רכישות הזוגות הצעירים באזור ב"ש בחודש מאי האחרון לפי מחוז המגורים נמצא כי קרוב לרבע מהם מתגוררים במחוזות ת"א והמרכז. בהשוואה למי שרכשו את דירתם הראשונה באזור זה במאי 2019 זהו גידול של 4.4 נקודות אחוז. כמו-כן נרשם גידול של שתי נקודות אחוז במשקל תושבי מחוז ירושלים ברכישות אלו באזור ב"ש (11%, לעומת 9% ). העובדה לפיה רמת מחירי הדירות שנרכשו באזור ב"ש ע"י מי שמתגוררים מחוץ למחוז הדרום נמוכות משמעותית מרמת מחירי הדירות שרוכשים תושבי מחוז הדרום עצמו (ראה תרשים 13) מרמזת כי אין בכוונתם לעבור להתגורר באזור הדרום, אלא להעמיד את הדירה להשכרה.

סך הרכישות במסגרת תכנית "מחיר למשתכן" בחודש מאי עמד על 849 דירות בלבד, ירידה חדה של 32% בהשוואה למאי אשתקד, בהמשך לירידות חדות מאז חודש מרץ האחרון. גם בהשוואה לחודש אפריל האחרון נרשמה ירידה ברכישות אלו, חרף מיעוט ימי העבודה באותו חודש. אין בידינו די נתונים כדי להסביר ירידות אלו, בפרט באיזו מידה מוסברים הם בעיכובים במתן היתרי בניה (לפיכך מתעכבת החתימה על החוזים מצד הזוכים) או לחלופין בביטולי זכיות.

רכישות משפרי הדיור בחודש מאי הסתכמו ב-3.5 אלף דירות, ירידה של 17% בהשוואה למאי אשתקד. בהשוואה לחודש הקודם נרשמה עליה של 17%, על רקע מיעוט ימי העבודה באותו חודש. בפילוח גיאוגרפי נמצא כי הירידה ברכישות משפרי הדיור (בהשוואה למאי אשתקד) הקיפה את כל האזורים, למעט אזור ב"ש ששמר על יציבות. מנגד בולטים אזורי ת"א ונתניה עם שיעורי ירידה חדים ברכישות אלו, מעבר לשיעור הירידה הארצי (ירידות של 29% ו-32%, בהתאמה).

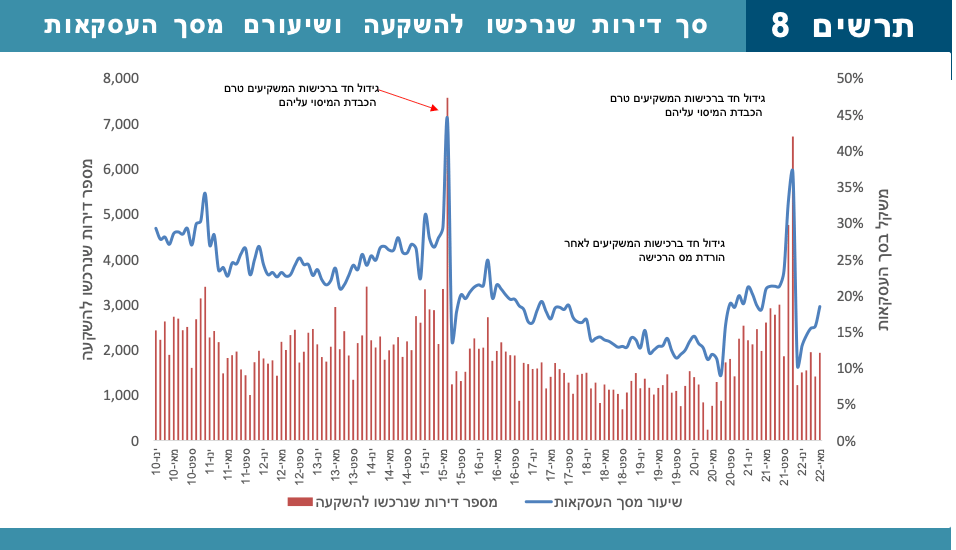

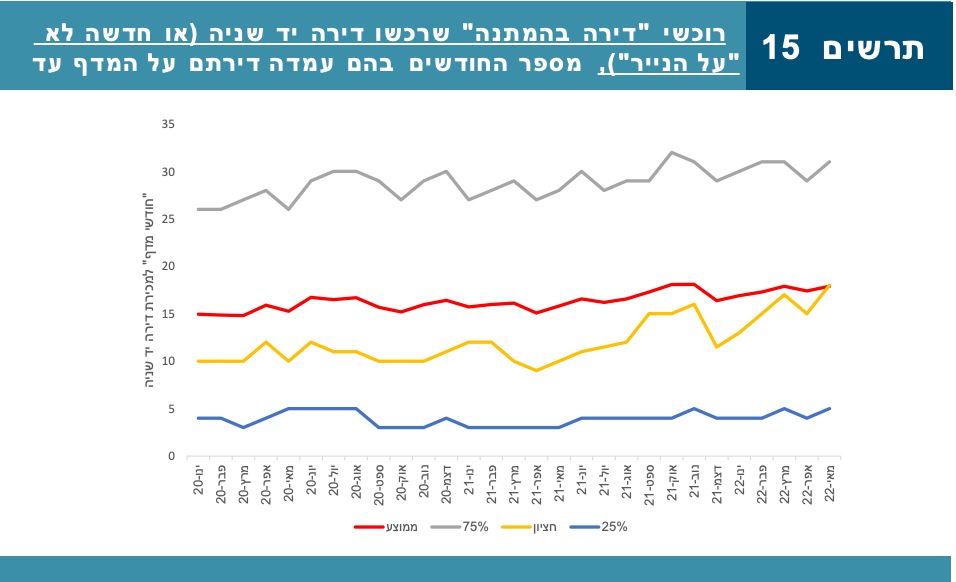

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש מאי על 33 חודשים, פרק זמן הארוך בשלושה חודשים בהשוואה למאי אשתקד. עם זאת עד לחודש פברואר האחרון היה פרק הזמן בו עמדה דירה "על המדף" ארוך בחצי שנה ויותר בהשוואה לחודש המקביל אשתקד. נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. העובדה לפיה החל מתחילת יולי 2021 פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד) יש בה כדי "לתמוך" תיאורטית בהתארכות נוספת במשך הזמן בו משפרי הדיור מחזיקים בדירתם הישנה, תוך שהם נהנים מעליית מחירה.

על רקע העובדה שהוארך משמעותית פרק הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת, כאשר במקרים מסוימים עשויה תקופה זו להתארך ב-15 חודשים נוספים על אלו המוקנים להם בחוק, כמו גם העובדה לפיה חל גידול בשיעור מי שרוכשים דירה "על הנייר", אלו עשויים להביא להטיה כלפי מעלה של מספר החודשים למכירת דירה ע"י רוכשי "דירה בהמתנה". לפיכך ערכנו ניתוח נוסף, המנטרל מי שרכשו "דירה על הנייר", כאשר תאריך המסירה המיועד הינו לאחר תאריך המכירה של הדירה הנוכחית. כמו-כן הגבלנו את תקופת חודשי המדף ל-42 חודשים.

בתרשים 15 מוצגים ממצאיו של ניתוח זה. נציין כי ניתוח זה מוגבל לשנים 2020 ואילך, שכן המשתנה של תאריך המסירה הצפוי לקבלת החזקה על הדירה קיים בקבצי העסקאות רק החל מ-2016. הממצאים מלמדים כי מספר חודשי המדף הממוצע בקרב משפרי דיור אלו נמוך משמעותית מאשר בקרב כלל רוכשי "דירה בהמתנה", וזאת לא רק מאחר והגבלנו את מספר חודשי המדף ל-42 חודש, אלא בשל העובדה לפיה רמת השכר למשק בית של מי שרכשו דירה חדשה "על הנייר" הינה גבוהה יותר מזו של משפרי דיור שרכשו דירה יד שניה, לפיכך הם תלויים במידה פחותה במימון העסקה החדשה ממכירת דירתם הנוכחית. בניתוח השינוי בפרק הזמן למכירת הדירה נמצא גם בניתוח זה כי תקופת המכירה התארכה, אולם באופן מתון משמעותית. כך, בממוצע נדרשו בחודש מאי האחרון כ-18 חודשים לאותם משפרי דיור למכירת דירתם הקודמת, פרק זמן הוארך בחודשיים בלבד לעומת מאי אשתקד. עם זאת יש לציין כי לעומת אפריל האחרון התארך זמן המדף החציוני בשלושה חודשים. ראו תרשים 15.

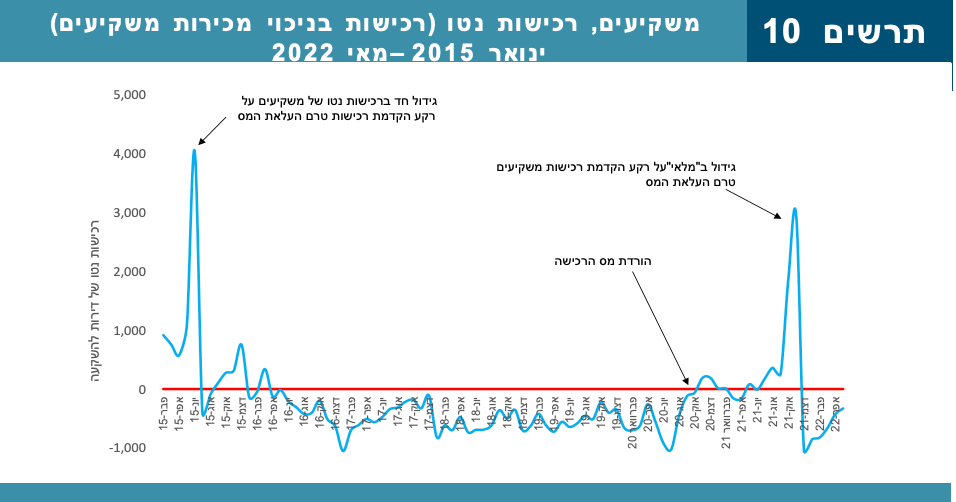

את הגידול החד בהכנסות ממסים החל מאפריל 2021 ניתן לייחס לשחרור ביקושים כבושים מתקופת הקורונה, גאות בענף

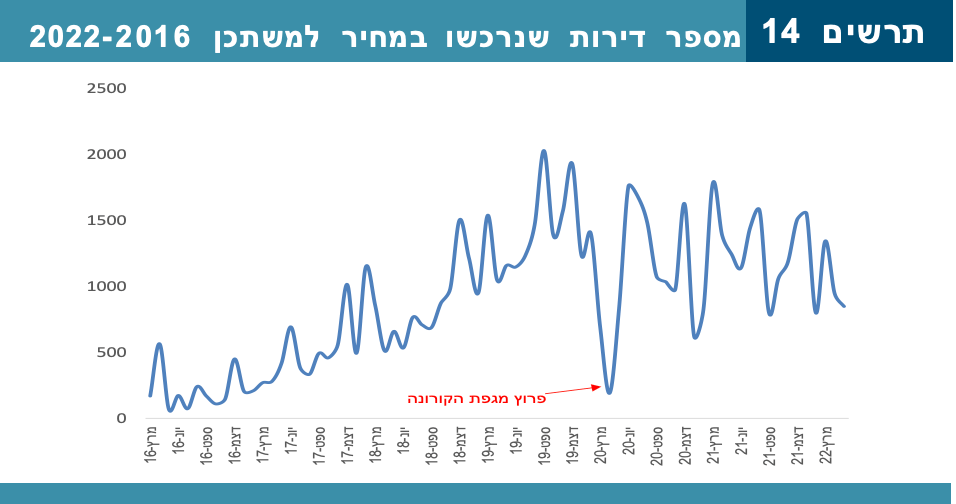

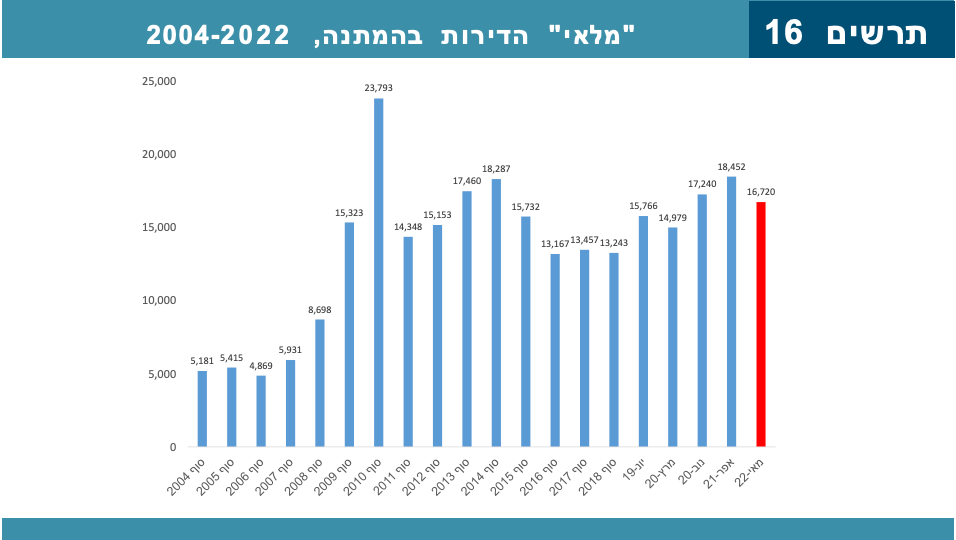

"מלאי" הדירות בהמתנה עמד בסוף חודש מאי על 16.7 אלף דירות, ירידה של 9% בהשוואה לסוף אפריל אשתקד, זאת לאחר מגמה של עליה במלאי זה מאז 2016. ראו תרשים 16. בפילוח גיאוגרפי נמצא כי השכיחות היחסית הגבוהה ביותר של "מלאי" זה נמצאת באזור רחובות (כשלושת אלפי דירות בהמתנה). אזור בולט נוסף עם מלאי גבוה יחסית הינו אזור המרכז בו נמצאות אלפיים וחמש מאות דירות "בהמתנה" להימכר. ביחס לקצב החודשי של מכירת דירות יד שניה בחמשת החודשים הראשונים של השנה נמצא כי בשני אזורים אלו, ובאזור ירושלים, גובה מלאי הדירות בהמתנה שקול לשלושה חודשי מכירות (של דירות יד שניה), הרמה הגבוהה ביותר מבין אזורי מיסוי מקרקעין. באזורי חיפה וב"ש גובה מלאי הדירות בהמתנה משקף מכירות של קצת פחות משני חודשים. בפריפריה הצפונית (טבריה) מוחזק המלאי הנמוך ביותר ביחס לקצב המכירות של דירות יד שניה (כחודש מכירות בלבד).

Image by Albrecht Fietz from Pixabay

Image by Albrecht Fietz from Pixabay