פירוט השיקולים העיקריים לדירוג

מגמת צמיחה מהותית בענף האנרגיות המתחדשות

ענף האנרגיות המתחדשות חווה בשנים האחרונות צמיחה מואצת, המאופיינת בגידול עקבי ומשמעותי בקיבולת ההספק המותקן ובהשקעות, בעיקר בפרויקטים בטכנולוגיה פוטו-וולטאית ובטכנולוגיית רוח, במקביל לירידה בעלויות ההקמה, התפעול והתחזוקה, הנובעת, בין היתר, מהתקדמות טכנולוגית. סך ההספק המותקן של אנרגיות מתחדשות בעולם צפוי לגדול בקצב שנתי של כ-305 גיגה-וואט לשנה עד לשנת 2026, עלייה של כ-60% לעומת קצב צמיחת הסקטור בחמש השנים האחרונות . כחלק ממגמה עולמית להפחתת גזי חממה, מדינות רבות מעודדות ייצור חשמל מאנרגיות מתחדשות באמצעות תמיכה רגולטורית ותעריפית. הממשל האמריקאי, האיחוד האירופאי וסין הציבו יעד של איפוס פליטות גזי חממה עד לשנת 2050 (ושנת 2060 בסין). להערכתנו, היקף ייצור חשמל באמצעות אנרגיות מתחדשות צפוי להמשיך ולצמוח בשנים הקרובות. בנוסף, אנו מעריכים כי המלחמה הניטשת בין רוסיה לאוקראינה, צפויה להגדיל את הביקוש לאנרגיה מתחדשת באירופה, כחלק משאיפת מדינות האיחוד לבטל את התלות בגז המיובא מרוסיה.

פרופיל סיכון בינוני, המושתת על הרגולציה התומכת והחשיפה לשינויים בה ופעילות ייזום מהותית של החברה

החברה פועלת בענף ייצור החשמל באמצעות אנרגיות מתחדשות, באירופה, ארה"ב וסין, על ידי ייזום ואחזקה של פרויקטים, הממומנים ברובם על ידי ההון העצמי, גיוסי חוב בשוק ההון ומימון פרויקטאלי (חוב בכיר). ענף פעילות זה מוערך על ידי מידרוג כבעל סיכון בינוני, הנובע, בין היתר, מחסמי כניסה נמוכים יחסית, תחרותיות מתעצמת וסיכוני הקמה. במקביל, החברות בענף האנרגיות המתחדשות חשופות במידה ניכרת לשינויים ברגולציה ובמידת התמיכה בתחום בכל מדינה. אנו מעריכים כי תמיכת הרגולציה בענף האנרגיות המתחדשות הינה גבוהה ולא צפויה להשתנות בטווח הנראה לעין. עם זאת, ככל ותחול הרעה במסגרת היעדים או התמריצים במדינות השונות, פעילות החברות הפועלות בתחום ומצבן הפיננסי עלולים להיפגע. בנוסף לכך, פעילותה היזמית של החברה מגדילה את פרופיל הסיכון ביחס לחברות הפועלות בתחום ההקמה, האחזקה וייצור החשמל בלבד (IPP).

היקף פעילות ונתחי שוק מצומצמים לצד שינוי בתמהיל ההכנסות הגיאוגרפי בשנים הקרובות

נכון ליום 31.03.2022 החברה מחזיקה בבעלותה בכ-183 מגה-וואט של פרויקטים מניבים, כ-159 מגה-וואט מתוכם בסין ועוד כ-24 מגה-וואט בארה"ב. נכון לתאריך זה, החברה נמצאת בשלבי ייזום שונים של פרויקטים בארה"ב ואירופה בהספק כולל של כ-2.0 גיגה-וואט, כאשר הצפי למכירתם הוא עד לשנת 2026 ועוד כ-74 מגה-וואט של פרויקטים מניבים בסין. לחברה אין נתח שוק משמעותי ביחס לשאר חברות היזמיות בענף האנרגיות המתחדשות והיא בעלת הספק מצומצם ביחס לסך החשמל המיוצר במדינות בהן היא פועלת. אף על פי שההספק היזמי והמיוצר של החברה צפוי לגדול באופן משמעותי בשנים הקרובות, מידרוג איננה צופה כי נתח השוק של החברה יגדל באופן משמעותי בשווקים בהם היא פועלת, בטווח הנראה לעין. אנו מעריכים כי בניגוד לשנים 2019-2021, בהן כ-63% מהכנסות החברה נבעו מפעילות יזמית באירופה, כ-21% ממכירת חשמל בסין וכ-16% בלבד מפעילות יזמית ומניבה בארה"ב, צמיחתה של החברה בשנים 2022-2023 תהיה תלויה במידה גבוהה יותר בהצלחת הפעילות היזמית בארה"ב, כאשר להערכתנו כ-40% מסך הכנסותיה צפויים לנבוע מפעילות זו בארה"ב, כ-30% מפעילות יזמית ומניבה באירופה (כאשר מרבית ההכנסות ביבשת ינבעו מפעילות היזמות בפולין ), וכ-30% מפעילות מניבה בסין.

ענף היזמות משקף סיכון ואי ודאות גבוהים בהשוואה לענף ההקמה, אחזקה ותפעול של פרויקטים מניבים בטכנולוגיה פוטו וולטאית, לצד Track Record לא מהותי בייזום פרויקטים בעלי הספק כולל גבוה

החברה רואה בפעילות היזמית בהיקף והספק גבוה כמנוע הצמיחה המרכזי שלה בשנים הקרובות. להערכתנו, הפעילות היזמית משקפת סיכון ואי ודאות גבוהים בהשוואה לפעילות ההנבה בענף האנרגיות המתחדשות מבוססות טכנולוגיה פוטו- וולטאית. חסמי הכניסה הנמוכים כאמור, במקביל להשקעת משאבים פיננסיים בייזום פרויקטים, אשר תזמון וסבירות הבשלתם לכדי מכירה משקפים אי ודאות גבוהה יחסית, מגדילים את תנודתיות התזרים והסיכון הפיננסי של החברה. נוסף לכך, לחברה אין Track Record מהותי בייזום ומכירת פרויקטים בהיקפים והספקים גבוהים. עם זאת, נציין כי להערכתנו סיכון זה ממותן לנוכח מיקוד החברה ביזום פרויקטים בטכנולוגיית תאים פוטו וולטאים בלבד, טכנולוגיה בעלת היסטוריה תפעולית ארוכה ומורכבות הקמה ותפעול נמוכה יחסית, החזקתה בפרויקטים מניבים בעלי ודאות תזרימית גבוהה יותר במקביל לפעילות הייזום, ניסיונה של החברה בייזום ומכירה של פרויקטים בהספק נמוך בשנים האחרונות וכן בזכות ניסיונה בפעילות לאורך כל שרשרת הערך (ייזום, תכנון, הקמה, תפעול ותחזוקה של פרויקטים), המעניק לה יתרון יחסי מסוים לעומת המתחרים. חלק הארי של הכנסות החברה נובע ממכירת פרויקטים לאחר שלב הייזום. בשנת 2021 כ-77% מהכנסות החברה נבעו מיזום ומכירה של 18 פרויקטים לפני שלב ההקמה, כ-22% ממכירת חשמל של פרויקטים מניבים ועוד כ-1% משירותי תפעול ותחזוקה. החברה צפויה להתמקד בשנים הקרובות בייזום ומכירה של פרויקטים בהיקף גבוה ביחס לשנים הקודמות, חלף אחזקת פרויקטים מניבים ומכירת חשמל. אנו מעריכים כי כ-75% מהכנסות החברה בשנת 2022 ינבעו מפעילות יזמית וכ-25% ממכירת חשמל, המהווה פעילות עם ודאות תזרימית גבוהה יותר. נציין, כי בהתאם לנתונים שהעבירה החברה, יחסי הכיסוי בפרויקטים המניבים של החברה עומדים על ממוצע של כ-1.2. להערכתנו, לנוכח אופייה התנודתי של פעילות היזמות, רמת הודאות ביחס לצפי התפלגות הכנסות החברה לפי תחום פעילות ואזור גאוגרפי בשנים הבאות הינה נמוכה יחסית.

חסמי כניסה נמוכים באופן יחסי בפעילות היזמות בפרט ובענף האנרגיות המתחדשות בכלל

ענף האנרגיות המתחדשות, בדגש על ייצור חשמל בטכנולוגיה פוטו וולטאית, מאופיין בחסמי כניסה נמוכים יחסית, בפרט ביחס לייצור חשמל באמצעות תחנות כוח פוסיליות. הפעילות בתחום איננה דורשת השקעה גבוהה באופן מהותי, ובמקביל לכך, אפשרויות המימון הן נרחבות באופן יחסי, לאור התעניינות גוברת של גופי השקעה בתחום ההשקעות הירוקות. כמו כן, מורכבות ההקמה והתפעול של הפרויקטים בענף פשוטה יותר לעומת חברות חשמל מסורתיות. בד בבד, הרגולציה בתחום מקלה ומעודדת כניסת מתחרים, תהליך אשר עלול לגרום לירידה בתעריפים. להערכתנו, תת ענף היזמות באנרגיה מתחדשת הוא בעל חסמי כניסה נמוכים אף יותר, בעיקר מפני שאין צורך בהון רב ובניסיון בהקמה ובתפעול של פרויקטים, זאת בניגוד לפעילות הקמה ואחזקה של פרויקטים מניבים.

פיזור נרחב של רוכשים פוטנציאליים ולקוחות קצה, ללא תלות בלקוח מהותי, ממתן באופן ניכר את סיכון איכות האשראי של הלקוחות

לקוחות הקצה של החברה בפרויקטים המניבים אותם היא מחזיקה בבעלותה הן לרוב חברות הפועלות כ-"IPP" ומוכרות חשמל לתחנות חשמל מקומיות או לצרכנים פרטיים. נכון ליום 31.03.2022 החברה מחזיקה בפרויקטים מניבים של פאנלים סולאריים המותקנים על גבי גגות ברחבי סין בהיקף כולל של כ-159 מגה-וואט, כאשר לקוחות הקצה במדינה הינם צרכנים פרטיים. כמו כן, לחברה מספר אחזקות מניבות בארה"ב בהיקף כולל של כ-24 מגה-וואט.

נכון ליום 31 במרץ 2022 אין בבעלות החברה פרויקטים מניבים אשר עלותם או ההספק הקיים/הצפוי שלהם או ההכנסה הנובעת מהם, עולים על 5% מסך העלות/הספק/הכנסות החברה המאוחדת בדוחותיה הכספיים. כפועל יוצר מכך, אין לחברה פרויקטים מהותיים לפעילותה. להערכת מידרוג, הפיזור הרב של הלקוחות ממתן באופן ניכר את סיכוני האשראי של החברה.

חשיפה לשווקים הפיננסיים, עליות מחירים, ריביות, שערי חליפין וסיכוני האשראי של המדינות בהן פועלת החברה

השינויים המתרחשים בשווקים הפיננסיים בעקבות משבר הקורונה, הפגיעה בשרשרת האספקה, עליות המחירים ובכלל, עלולים להשפיע על פעילותה הכלכלית של החברה. הרעה מהותית במצב הכלכלי במדינות פעילותה עלולה להביא להקשחת תנאי המימון ולהשפיע לרעה על יכולת החברה לגייס את הכספים הדרושים למימון פעילותה לצורך פרויקטים חדשים. בד בבד, החברה חשופה לשינויים בשערי הריבית בעולם. המשך מגמת עליות הריבית בעולם, ככל שתקרה, עלולה להוביל לעליה בהוצאות המימון של החברה. כמו כן, עליה בריבית עלולה לצמצם השקעות בפרויקטים ולייקר את המימון. בנוסף, החברה חשופה לשינויים בשערי המטבעות במדינות בהן היא פועלת (אירו, יואן ודולר). בד בבד, נציין כי פעילות החברה חושפת אותה גם לסיכוני האשראי של המדינות בהן היא פועלת.

חשיפה לסיכונים הנוגעים לפעילות החברה בסין

פעילותה העסקית של החברה בסין חושפת אותה לסיכונים מסוימים הנוגעים למדינה. מלחמת הסחר בין ארה"ב לסין עלולה להוביל לשינויי רגולציה, אשר יפגעו בפעילות החברה בשתי המדינות ובכלל, בין היתר, על ידי מגבלות הנוגעות להנפקה ו/או החזקה של מניות על ידי משקיעים בסין. בד בבד, תיתכן מחיקה ממסחר של מניות החברה בשנת 2023, במידה והרשות לניירות ערך בארה"ב ("SEC") לא תאשר את מהימנות רואי החשבון של החברה בסין. בנוסף, החברה חשופה לאי עמידה ברגולציה מקומית במדינה, אשר קיימת כיום ומתוכננת לעתיד, וכן חשופה לשינוי אפשרי המתוכנן בהטבות המס הניתנות לחברות אנרגיה מתחדשת בסין. עוד נציין, כי לחברה קיים מערך ביטוחי חלקי בלבד בסין, אשר מכיל כיסוי מוגבל בקרות אירוע ביטוח הנוגעים בעיקר לאחריות מוצר ואירועי כוח עליון. להערכתנו, סיכונים אלו ממותנים לנוכח שווי הנכסים, המזומן ויתרות החוב הנמצאים וקשורים למדינה, אשר הינם מצומצמים ביחס לכלל פעילות החברה.

תכנית השקעות מאסיבית הצפויה לאפשר את צמיחתה המואצת של החברה

לחברה תכנית השקעות מאסיבית, הכוללת ייזום ופיתוח של עשרות פרויקטים, תוך הגדלת היקף ההשקעות בייזום פרויקטים בהספק גבוה ביחס לעבר. התוכנית צפויה להביא לגידול משמעותי בהוצאות ה-Capex, בסכום כולל של מעל ל-140 מיליון דולר במהלך השנים 2022-2024, זאת לעומת הוצאות Capex בסכום כולל של כ-33 מיליון דולר, שהושקעו במהלך השנים 2019-2021. הוצאות ה-Capex עמדו על כ-14 מיליון דולר בשנת 2019, זאת בהשוואה לכ-8 מיליון דולר בשנת 2020 וכ-12 מיליון דולר בשנת 2021. להערכתנו, הוצאות ה-Capex צפויות להאמיר בשנת 2022 ולנוע בטווח שבין 40-60 מיליון דולר וסה"כ בין 120-80 מיליון דולר בשנים 2024-2023. שיעורי המינוף, אשר צפויים להישאר יציבים יחסית, מכירות הפרויקטים, התזרים השיורי מן הפרויקטים הנמצאים תחת החזקתה של החברה ויתרות הנזילות הגבוהות של החברה, צפויים לספק מענה הולם לצרכי ההשקעה המאסיביים.

עלייה בתזרימי המזומנים הצפויים בחברה, לצד יחסי כיסוי חוב איתנים, הנובעים מרמת מינוף נמוכה באופן יחסי

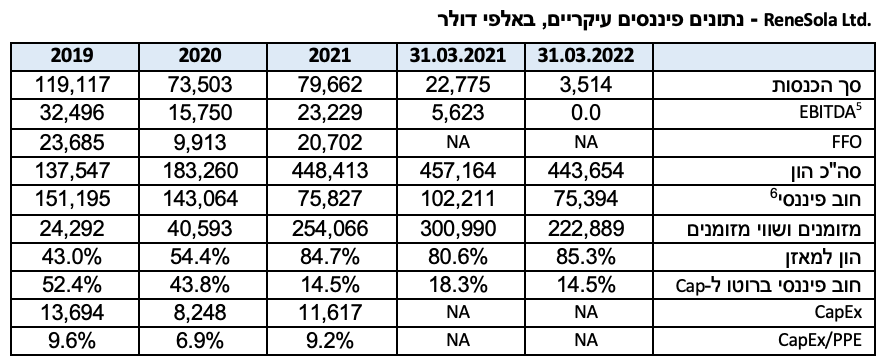

נכון ל-12 החודשים שהסתיימו ביום 31.12.2021 הסתכם היקף ה-EBITDA בכ-23.2 מיליון דולר ואילו היקף המקורות מפעילות (FFO) עמד על כ-20.7 מיליון דולר, זאת לעומת כ-15.8 מיליון דולר וכ-9.9 מיליון דולר בהתאמה, בשנת 2020. כמו כן, במהלך הרבעון הראשון של שנת 2022 הציגה החברה הכנסות של כ-3.5 מיליון דולר, לעומת כ-23 מיליון דולר ברבעון המקביל אשתקד. מרבית ההכנסות ברבעון הראשון של שנת 2022 נבעו בעיקר מפעילות ה-IPP בסין. בד בבד, החברה הציגה EBITDA אפסי ברבעון הראשון של שנת 2022, לעומת כ-5.6 מיליון דולר ברבעון המקביל אשתקד. החברה חוזה עליה מהותית בהכנסות במהלך הרבעון השני והחציון השני של שנת 2022, ולהערכתה תציג בסוף שנת 2022 הכנסות שבין 100-120 מיליון דולר ורווח גולמי שבין 20%-25%.

בהתאם לתרחיש הבסיס של מידרוג, היקף ה-EBITDA של החברה צפוי להתאפיין בתנודתיות גבוהה ולנוע בין 35-20 מיליון דולר בשנת 2022 ובין 50-35 מיליון דולר בשנת 2023, לאחר ייזום ומכירה של פרויקטים חדשים. כמו כן, להערכתנו, היקף ה-FFO צפוי לנוע בין 30-20 מיליון דולר בשנת 2022 ובין 40-25 מיליון דולר בשנת 2023. הפעילות היזמית ממומנת ברובה המכריע על ידי ההון העצמי של החברה. עם זאת, לנוכח אופייה התנודתי של פעילות זו, יחס החוב ל-FFO צפוי לנוע בטווח רחב שבין 8.0-6.0 בשנים 2023-2022.

גמישות פיננסית גבוהה, בשל רמת מינוף נמוכה, לצד היקף נכסים משועבדים נמוך ביחס לכלל פעילות החברה

רמת המינוף של החברה מוערכת על ידי מידרוג כנמוכה, כפי שמשתקף ביחס החוב המותאם לסך המקורות ההוניים (CAP), העומד על כ-14.5% נכון ליום 31.03.2022. להערכתנו, יחס זה צפוי לעלות לטווח שבין 25%-30% במהלך השנה הקרובה. להערכתנו, חרף תכנית ההשקעות המאסיבית, רמת המינוף של החברה תנוע בטווח שבין 25%-35% בשנים הקרובות. עוד נציין, כי החברה הצהירה שתשמור על יחס חוב פיננסי לסך מאזן בשיעור מקסימלי של 40% בכל נקודת זמן. מלבד רמת המינוף הנמוכה, אנו מעריכים כי גמישותה הפיננסית של החברה הינה גבוהה, בעיקר בזכות יתרות המזומן הגבוהות, כמפורט להלן, והיקף הנכסים המשועבדים הנמוך ביחס לכלל פעילות החברה. נכון לשנת 2021, שיעור הנכסים המניבים המשועבדים מתוך נכסי החברה עמד עד כ-24% בלבד. להערכתנו, שיעור זה לא צפוי להשתנות באופן מהותי, לנוכח המיקוד העסקי של החברה בצמיחת הפעילות היזמית חלף הקמה, אחזקה ותפעול של פרויקטים מניבים.

יתרות נזילות גבוהות, לצד אפשרות לרכישה עצמית של מניות ואי חלוקת דיבידנדים

ברבעון הראשון של שנת 2021 ביצעה החברה גיוס מניות בשווי כולל של כ-290 מיליון דולר, אשר יועד, בין היתר, להוצאות הוניות ולפעילותה השוטפת. נכון ליום 31.03.2022 עמדו יתרות הנזילות של החברה במאוחד על כ-223 מיליון דולר, רובו נמצא בארה"ב, זאת לעומת כ-301 מיליון דולר ברבעון המקביל אשתקד. מידרוג מניחה כי החברה תמשיך להחזיק ביתרות נזילות גבוהות גם בשנים הבאות, וכי החברה תשמור על מדיניותה הפיננסית הנוכחית. החברה דיווחה על תכנית רכישה מחדש של מניותיה בשנת 2021 בסכום כולל של כ-50 מיליון דולר, כאשר עד לתאריך 31.03.2022 החברה ביצעה רכישה עצמית של מניות בשווי של כ-20 מיליון דולר. בהתאם להחלטה, יש ביכולתה לרכוש מניות בשווי של כ-30 מיליון דולר נוספים בשנים הקרובות. החברה לא חילקה דיבידנדים בשנים האחרונות ולדברי הנהלתה לא מתוכננת חלוקה שכזו גם בשנים הקרובות. להערכתנו, יתרות הנזילות של החברה תמשכנה להיות גבוהות יחסית, וזאת חרף השקעות הוניות מהותיות ורכישות עצמיות של מניות, ככל שיקרו. זאת, בין היתר, לאור הצהרת החברה לשמירה על יתרות מזומן בסולו של 70 מיליון דולר לפחות בכל נקודת זמן, במקביל למחויבות החברה לשמירה על יתרות מזומן גבוהות בפיקדונות לצורך קבלת היתרי בניה, בעיקר בארה"ב ובספרד, ובהמשך למדיניות אי-חלוקת דיבידנדים, כאמור.

שיקולים נוספים לדירוג

נחיתות מבנית ותזרימית של החברה ביחס לפרויקטים בהם היא מחזיקה, הממותנת ע"י פיזור רחב של נכסי הבסיס ויחס פעילות משועבדת נמוך

לחברה קיימת נחיתות מבנית ותזרימית בשל החזקתה בפרויקטים מניבים בעלי חובות בכירים, במסגרתם הפרויקטים משועבדים בשעבוד ראשון לטובת המממנים בפרויקט. חלוקות העודפים מהפרויקטים תתאפשרנה רק בכפוף לעמידה בהדקים לחלוקה. נציין, כי יחסי הכיסוי ברמה הפרויקטלית הינם לרוב בעלי מרווח מספק ביחס להדקים לחלוקת העודפים לחברה ועומדים נכון להיום על כ-1.2 בממוצע. להערכת מידרוג, סיכון הנחיתות ממותן על ידי הפיזור הנרחב של הפרויקטים, ללא תלות בפרויקט מהותי, ויחס הנכסים המשועבדים הנמוך. כל זאת, תחת הנחת יתרות נזילות גבוהות ברמת החברה, כאמור לעיל.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

חשיפת החברה לסיכונים סביבתיים הינה נמוכה, לנוכח פעילותה בתחום הייזום והאחזקה של פרויקטים מבוססי אנרגיה פוטו-וולטאית. פרויקטים סולאריים והתוצרים הנלווים לפעילותם אליהם אינם פולטים גזי חממה. עם זאת, לחברה חשיפה עקיפה לסיכוני אקלים, כגון שריפות נרחבות באזורים בהם היא פועלת. לנוכח פעילותה בתחום האנרגיה המתחדשת, החברה נהנית מצמיחה בהעדפה החברתית לפרויקטים סולאריים ברחבי העולם, במקביל להתחייבויותיהם של מדינות המערב לאפס את פליטות גזי החממה עד לשנת 2050. בבחינת סיכוני ממשל תאגידי אנו מעריכים כי לחברה חשיפה מסוימת לנוכח ניסיונה המועט של הנהלת החברה בתת-ענף היזמות והמכירה של פרויקטים סולאריים בהספק ובהיקף גבוה, אשר צפוי להוות שיעור ניכר מנתח פעילות החברה בשנים הקרובות.

Image by Cornell Frühauf from Pixabay

Image by Cornell Frühauf from Pixabay