מאקרו ישראל

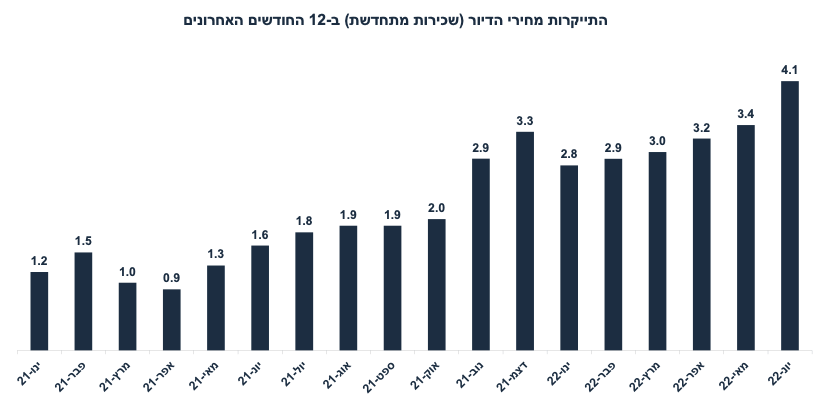

האצה במחירי השכירות במדד

מדד חודש יוני עלה ב-0.4% (בהתאם לציפיות בשוק, אך אנחנו ציפינו ל-0.5%). המדד הושפע בעיקר מהתייקרות של 8.6% בדלקים, 22.6% במחירי שכירות רכב בארץ, ו-0.7% במחירי הדיור (שכירות). מסתמנת האצה בקצב עליית מחירי השכירות, לקצב שנתי של 4.1% לעומת 3.4% לפני חודש. לעומת זאת, מחירי הפירות והירקות הוזלו ב-8.5% ומחירי ההלבשה ב-3.4%. באופן תמוה, מחירי נסיעות לחו"ל עלו ב-0.9% בלבד! (ציפינו ל-4%).

מסתמנת אינפלציה יותר "רוחבית", גם במוצרים וגם בשירותים, בפרט שירותי דיור (מחירי השכירות). קצב האינפלציה השנתית עלה ל-4.4% מ-4.1% לפני חודש ואינפלציית הליבה עלתה ב-4.1% מ-3.6%. כלומר האינפלציה מתרחקת מיעד האינפלציה.

בנק ישראל צפוי להעלות את הריבית ב-0.5% ב-22 באוגוסט וכנראה גם ב-3 באוקטובר. בנק ישראל מאמץ את הגישה של מספר בנקים מרכזיים בעולם (הפד והבנק המרכזי בקנדה) אשר עושים front loading: מעלים את הריבית באופן חד בתחילת מחזור ההידוק המוניטארי.

אנו צופים אינפלציה של 2.8% שנה קדימה

ההנחות הבסיסיות של התחזית שלנו כוללות:

יציבות בשע"ח של השקל מול סל המטבעות: למרות שהגורמים הבסיסיים ימשיכו לתמוך בשקל חזק (אם כי בעוצמה פחותה יחסית לשנים קודמות), השקל ימשיך להגיב לתנודתיות בשווקים. הדולר ימשיך להתחזק בעולם.

מחירי הדיור (מחירי השכירות) ימשיכו לעלות (4.2% בסעיף הראשי) על רקע מלאי נמוך (לפחות בשנה הקרובה) והסטת ביקוש מרכישה לשכירות על רקע התייקרות במשכנתאות.

הנחנו יציבות במחירי הנפט בעולם על רקע חששות מפני התמתנות בפעילות בעולם מחד, אך היצע גלובלי נמוך (ירידה בהשקעות בהפקת נפט) מאידך.

צפוי המשך לחץ לעליות שכר (אך פחות לחץ בסקטור ההיי טק). ישראל נמצאת בתעסוקה מלאה עם 50% יותר משרות פנויות לעומת ערב הקורונה. בשנה הקרובה צפויים להיחתם הסכמי שכר בסקטור הציבורי וגם עדכון משמעותי בשכר המינימום.

מחירי המזון יעלו ב-5.2% שנה קדימה, בפרט בחודשים הקרובים.

התערבות ממשלתית: צפויה ירידה נוספת של חצי שקל בבלו על דלקים ב-10.8. הירידה כנראה תהפוך להיות קבועה. מחירי החשמל יעלו ב-9.6% בתחילת אוגוסט וב-5% נוספים בינואר 2023.

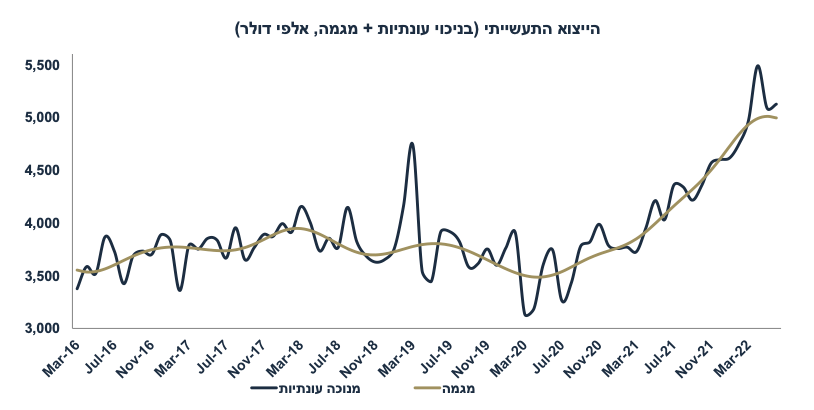

נתוני סחר חוץ חיוביים תומכים בהמשך ריסון

ברבעון ב', הייצוא התעשייתי גדל ב-44% בחישוב שנתי (נתונים בניכוי עונתיות) לאחר גידול של 26% ברבעון א', עם גידול חד במיוחד ביצוא תרופות (אך לא רק). ברבעון ב', יבוא מוצרי צריכה עלה ב-15%, יבוא חומרי הגלם ב-3% ויבוא מכונות וציוד ב-34% (הכול במונחי דולר). התמונה הכללית אשר עולה מנתוני סחר חוץ הינה של המשך התרחבות בפעילות הכלכלית, כולל בצריכה הפרטית. סביבה זאת (בשילוב עם המשך האצה באינפלציה בקצב שנתי) תומכת בהמשך ריסון מוניטארי על ידי בנק ישראל בקצב מהיר יחסית.

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני התעסוקה למחצית השנייה של חודש יוני. שלישי: מספר המשרות הפנויות (יוני), נתון חשוב עבור עוצמת ההידוק בשוק העבודה. חמישי: הייצור התעשייתי והפדיון בענפי המשק (מאי).

מאקרו חו"ל

ארה"ב: האצה של ממש באינפלציה

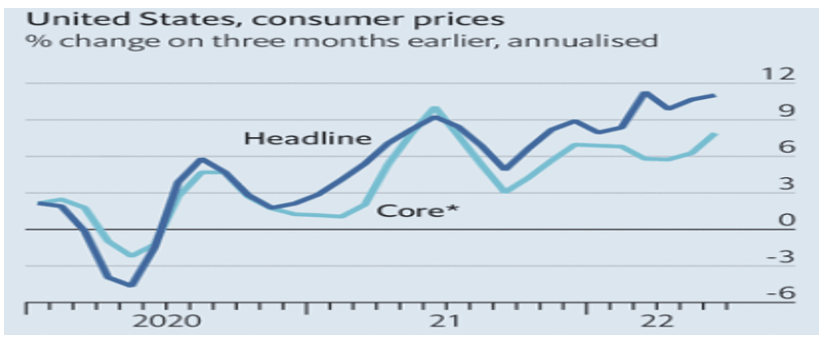

האינפלציה ביוני עלתה ב-1.3% (הצפי: 1.1%) ו-9.1% שנה אחורה, והליבה ב-0.7% (הצפי: 0.5%) ו-5.9% שנה אחורה. בשלושת החודשים האחרונים, אינפלציית הליבה עלתה בקצב שנתי של 8% ומאיצה:

האינפלציה ממשיכה להפתיע כלפי מעלה (בענק!) כאשר מסתמנים לחצי אינפלציה גם בסחורות וגם בשירותים:

ביוני מחירי הסחורות במדד (למעט האנרגיה) עלו ב-0.8%, כולל מחירי ההלבשה (0.8% ו-5.2% שנה אחורה), מכוניות חדשות (0.7% ביוני), מכוניות יד שנייה (1.6%), רהיטים (1.1% ו-13.1% שנה אחורה) ומזון (1.0% ו-10.1% שנה אחורה!).

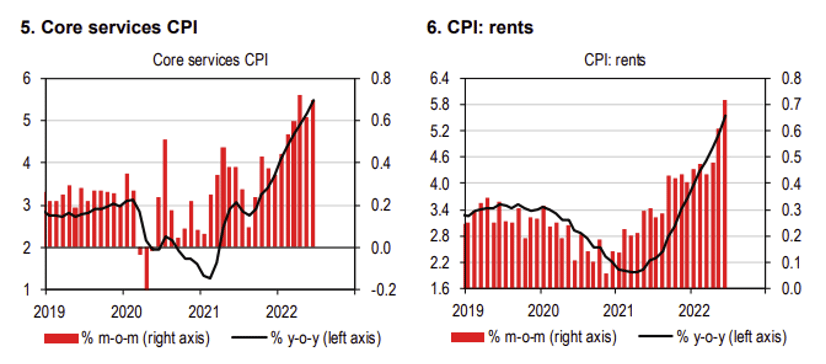

גם מחירי השירותים עלו (ב-0.7%), כולל שירותי דיור (שכירות) ב-0.7% ו-5.5% שנה אחורה, שירותי בריאות (0.7% ו-4.8% שנה אחורה), ושירותי תחבורה, לא כולל דלקים (ב-2% ו-7.9% שנה אחורה).

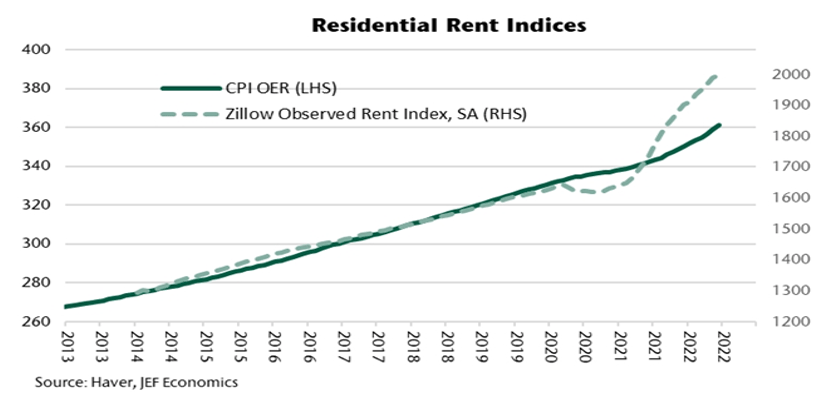

כדאי לשים לב להאצה במחירי השכירות (סעיף הדיור הראשי מהווה 32% מהמדד). מחירי השכירות עדיין מפגרים אחרי המדידות של מחירי השכירות לפי הפרסומים באתרי+ Zillow Apartment.list

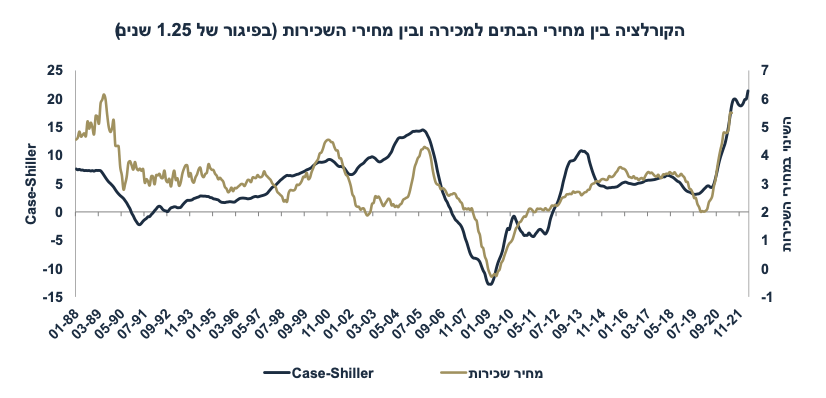

כזכור, גם הקורלציה החזקה עם מחירי הבתים לרכישה (Case-Shiller) בפיגור של 1.25 שנים מצביעה על הסבירות להמשך האצה במחירי השכירות במדד. כזכור, מחירי הבתים (Case Shiller) עלו ב-21.4% שנה אחורה עד אפריל.

השלכות: השוק מתחיל לתמחר אפשרות להעלאת ריבית של 100 נ.ב. בסוף יולי. לפי הערכתנו, הסבירות לתרחיש זה נמוכה יחסית, אך המשך העלאה אגרסיבית לרמה של 4% עד סוף השנה (או תחילת 2023) בהחלט סבירה: פעמיים 0.75% (יולי וספטמבר) ופעמיים 0.5% (נובמבר + דצמבר). בקיצור, שוק האג"ח עדיין לא מתמחר ריסון כה אגרסיבי.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: ארה"ב: מספר התחלות ואישורי בנייה (יוני), רביעי: מכירות של בתים לא חדשים. חמישי: סקר פילדלפיה (יולי), מספר דורשי העבודה. שישי: מדד מנהלי הרכש PMI (גם בתעשייה וגם בשירותים) בחודש יולי במספר מדינות חשובות, כולל ארה"ב, יפן, UK מספר מדינות אירופה (כולל אומדן עבור ה- EU כולו).

זום אין: שוק העבודה בישראל מתהדק

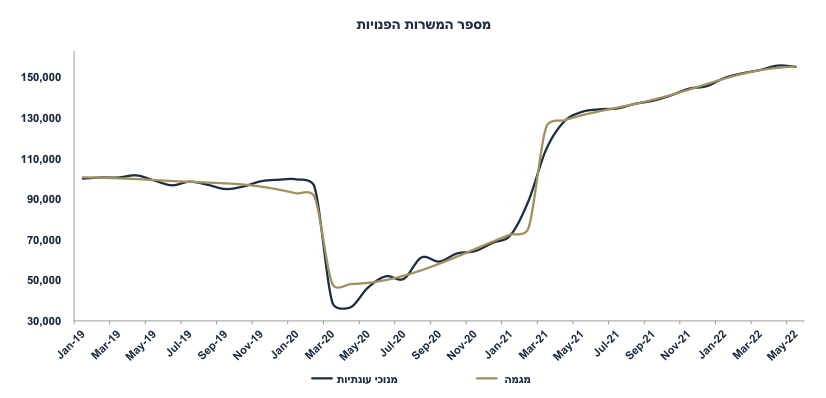

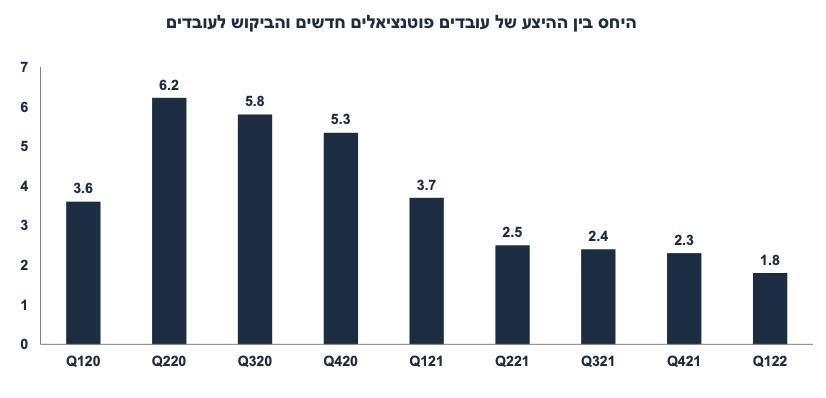

סקר מפורט של הלמ"ס מצביע על הידוק משמעותי בשוק העבודה ברבעון א'. מדובר בסקר מקיף של צד ההיצע של עובדים חדשים וצד הביקוש לעובדים (מספר המשרות הפנויות).

היחס בין ההיצע של עובדים פוטנציאליים לבין הביקוש לעובדים ירד ל-1.8, היחס הנמוך ביותר מאז תחילת הסקר. מספר המשרות הפנויות עלה ברבעון א' ל-145 אלף מ-134.5 אלף ברבעון ד' 2021. ברבעון ב' מסתמנת עלייה נוספת לכיוון 152 אלף משרות פנויות:

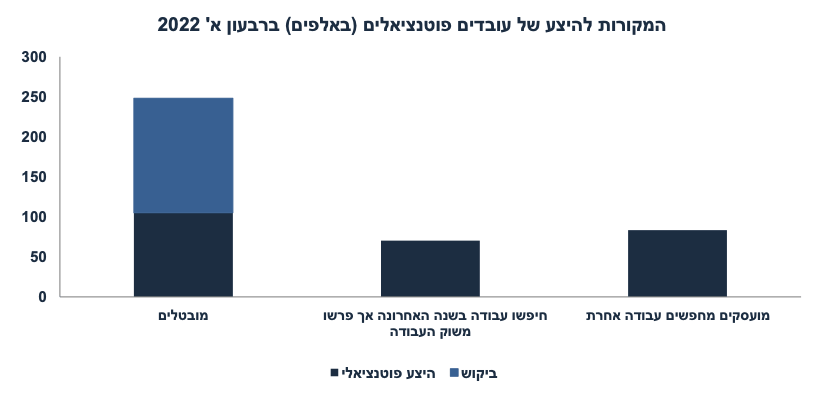

בניתוח של ההיצע של עובדים פוטנציאלים חדשים, הסקר מפולח לשלוש קבוצות:

מובטלים (אשר חיפשו עבודה בכול התקופה ושואפים להיות מועסקים): 105 אלף איש.

בלתי מועסקים אשר פרשו משוק העבודה אך חיפשו עבודה בשנה האחרונה: 70 אלף איש.

מועסקים אשר מחפשים עבודה אחרת או שואפים להגדיל את היקף המשרה: 83 אלף איש.

לפני הקורונה, היחס בין ההיצע לבין הביקוש לעובדים עמד על 3.6 (רבעון א' 2020) ו-3 בשנת 2019. בשנת 2018 היחס עמד על 2.8 בממוצע של השנה.

חסרים עובדים במיוחד בתחום התכנות, מלצרים, עובדי מכירות, ועובדי מתכות: באותם מקצועות היחס בין ההיצע לבין הביקוש לעבודה הינו פחות מ-1.0.

כנראה ששוק העבודה עוד התהדק ברבעון ב', עקב עלייה במספר המשרות הפנויות וירידה נוספת במספר הבלתי מועסקים.

שוק עבודה מאד הדוק תומך בלחצי שכר ולכן גם בלחצי אינפלציה. השכר בסקטור העסקי עולה בקצב שנתי של 6.4%, קצב מהיר יחסית כפי שציין בנק ישראל בהודעת הריבית. חשש מהשפעת לחצי השכר על האינפלציה תומך בהמשך ריסון מוניטארי בקצב מהיר (front loading).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי