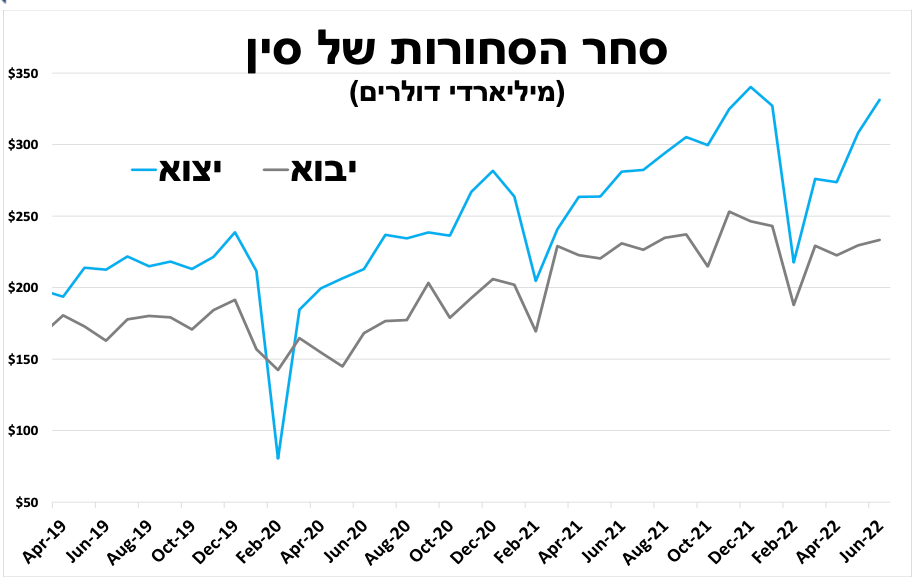

ההאטה בסין שחלק משמעותי מכך מתבטא בשוק הנדל"ן תרמה בשבועות האחרונים לירידה החדה במחירי חומרי הגלם לתעשייה לאור ההתמתנות היבוא לסין. לעומת זאת, ההקלה בהגבלות בשלהי הרבעון תרמה לשיפור ביצוא של סין בעיקר לארה"ב.

האבטיח נפל על המדד, אך עלייה נוספת של חצי נקודת אחוז בריבית כבר בדרך

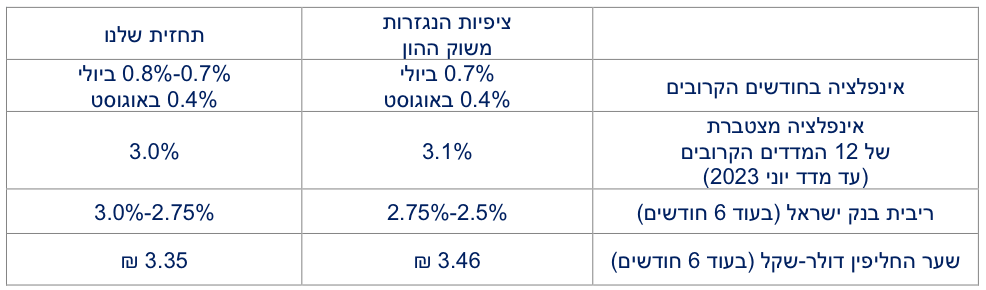

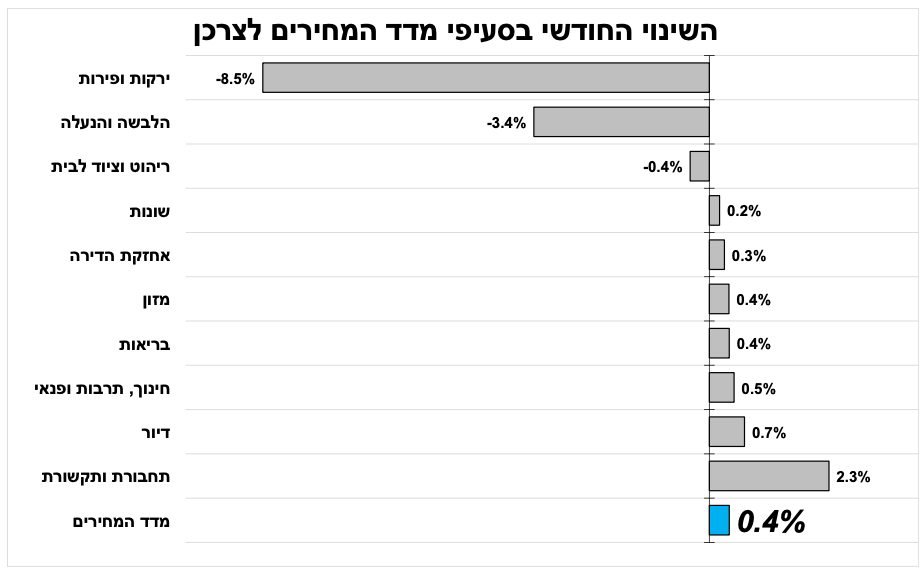

בניגוד למרבית העולם, בישראל גם מדד יוני לא הפתיע כלפי מעלה כאשר עלה ב-0.4 אחוז, בהתאם להערכות המוקדמות שלנו. עליות בולטות נרשמו בסעיפי הדיור והדלק שקוזזו חלקית עם ירידה חדה במחירי הפירות הטריים ובמיוחד האבטיח. האינפלציה ב-12 החודשים האחרונים המשיכה לעלות ל-4.4 אחוזים ובמחירי הנפט הנוכחיים (גם לאחר הירידה החדה מתחילת יולי), היא צפויה לעלות קרוב ל-5 אחוזים עד לקראת סוף הקיץ.

לכן, אנו צופים שגם בהחלטה הבאה בסוף אוגוסט בנק ישראל יעלה את הריבית בחצי נקודת אחוז ושהיא תעמוד על כ-3 אחוזים בסוף השנה, במיוחד לאור המשך העלייה המהירה במדד הדיור (בעיקר שכירות).

על פי האומדנים הראשוניים שלנו מדד יולי צפוי לעלות. ב-0.8-0.7 אחוז בשל המשך עלייה חדה במחירי השכירות, במחירי הנופש וכמובן במחיר הדלק. מדד אוגוסט צפוי לעלות ב-0.4-0.3 אחוז בשל המשך עלייה בשכירות, בנופש ובמחיר החשמל שתקוזז עם ירידה חדה (חזויה) במחיר הדלק ואולי אף בבלו. ל-12 החודשים הבאים אנו צופים אינפלציה של 3 אחוזים.

מחירי הדירות והתשומות ממשיכים לעלות, אך נושבות רוחות נגדיות

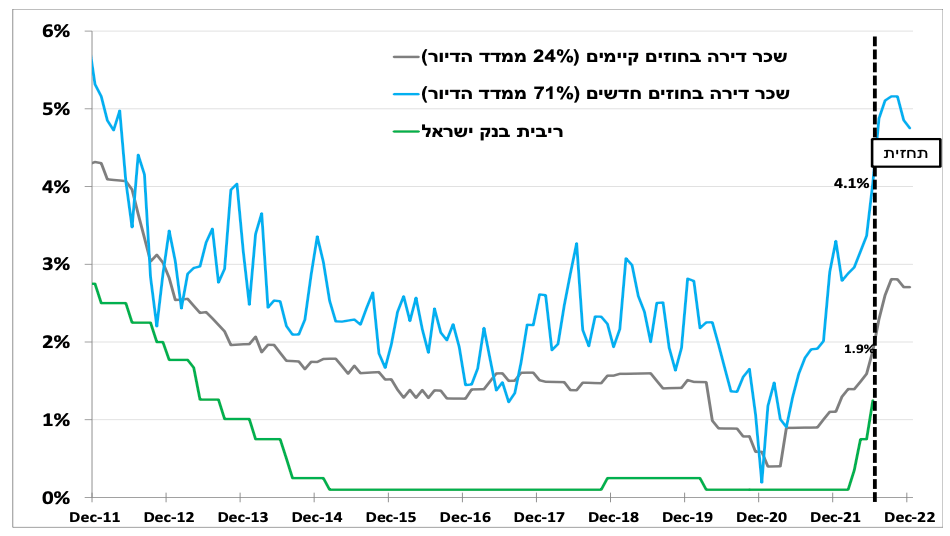

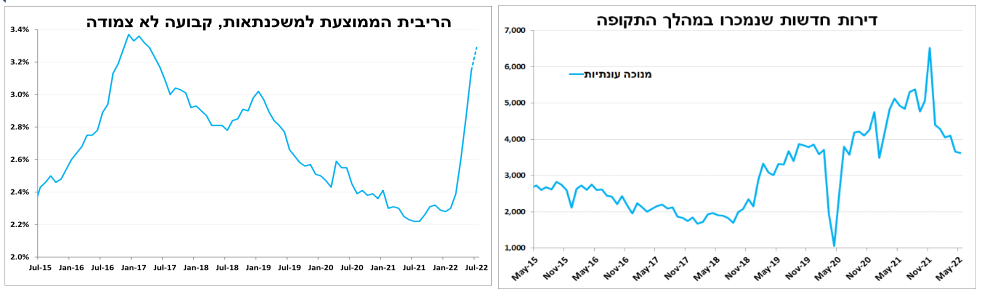

מחירי הדירות לא מפסיקים לעלות עם 1.4 אחוז (בין אמצע אפריל לאמצע מאי) וקרוב ל-16 אחוזים ב-12 החודשים האחרונים. חלק מהעלייה במחירים מיוחסת למדד תשומות הבנייה שעלה ב-0.6 אחוז ביוני. יחד עם זאת, מחירי חומרי הגלם לתעשייה ירדו בחדות בשבועות האחרונים בתמיכת ההאטה בסין (בהמשך הסקירה) והצפי להאטה גלובלית בשנה הבאה, לכן כרגע אנו צופים התמתנות משמעותית בקצב עליית התשומות מסוף הקיץ. במבט קדימה להערכתנו, תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות, ההאטה בצמיחה הגלובלית בכלל ובהייטק בפרט ימתנו את הביקושים לנדל"ן.

ארה"ב לקראת עלייה נוספת של 5 .0 אחוז בריבית בשבוע הבא.

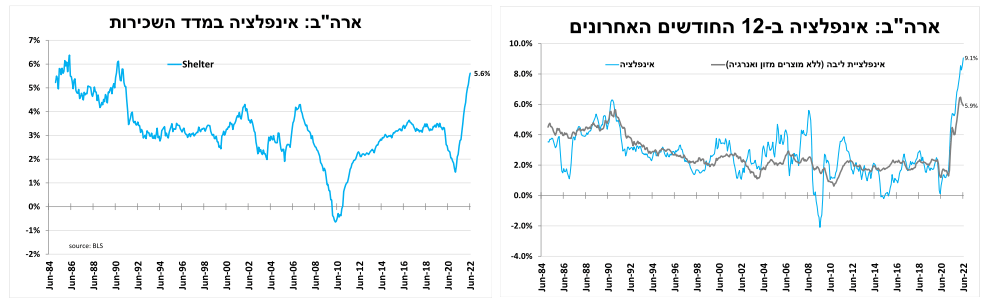

זה נשמע כמו תקליט שבור, אך האינפלציה בארה"ב שוב הפתיעה כלפי מעלה ועלתה ל-9.1 אחוזים הרמה הגבוהה ביותר מאז שנות השמונים. הזינוק במחירי הדלק והחשמל ביוני (שמאז ירדו בחדות) תרם כמחצית מכך, אך גם אינפלציית הליבה נותרה גבוהה ועומדת על-5.9 אחוזים כאשר סעיף השכירות ממשיך לזנק. האינפלציה הגבוהה מאששת את הערכתנו שברביעי הבא נראה עלייה נוספת של 0.75 אחוז בריבית.

הנתונים האחרונים מצביעים על כך שבעוד שבועיים יתפרסם נתון צמיחה שלילית ברבעון השני בשל המשך ירידה במלאים ויצוא שלילי נטו (יצוא נמוך מול יבוא גבוה). הפרסום יכניס רשמית את ארה"ב למיתון שמוגדר ע"י 2 רבעונים של צמיחה שלילית. אך בניגוד למיתונים קודמים (מאז מלחמת העולם השנייה), הפעם זה מיתון עם ירידה בשיעור האבטלה ועלייה בצריכה הפרטית. כך גם על פי המכירות הקמעונאיות ליוני (ללא דלק) שהמשיכו לצמוח.

ביום חמישי - קיימת להערכתנו אפשרות סבירה שהפיחות החד באירו יחד עם נתוני האינפלציה החריגים יביאו גם את הבנק האירופאי, בניגוד להרגלו, להעלות את הריבית באופ חד יותר מהצפי.

בשבועות האחרונים ראינו עליות ריבית של חצי נקודת אחוז ואף יותר מכך בבנקים מרכזיים רבים. בחמישי הזה אנו נראה עליית ריבית ראשונה של ה-ECB מאז 011 . שוק ההון צופה עליה של 0.25 נקודת אחוז, אך להערכתנו קיימת אפשרות סבירה שהפיחות החד באירו יחד עם נתוני האינפלציה החריגים יאפשרו גם לבנק האירופאי להעלות את הריבית באופן אגרסיבי יותר. יחד עם זאת, הקושי של חלק מהממשלות בגוש האירו למחזר את החוב בריביות גבוהות, לצד העלייה בחששות ממשבר אנרגיה יקשו על הבנק המרכזי להתמיד בקצב עליית הריבית ופערי הריביות מול ארה"ב ימשיכו להתרחב.

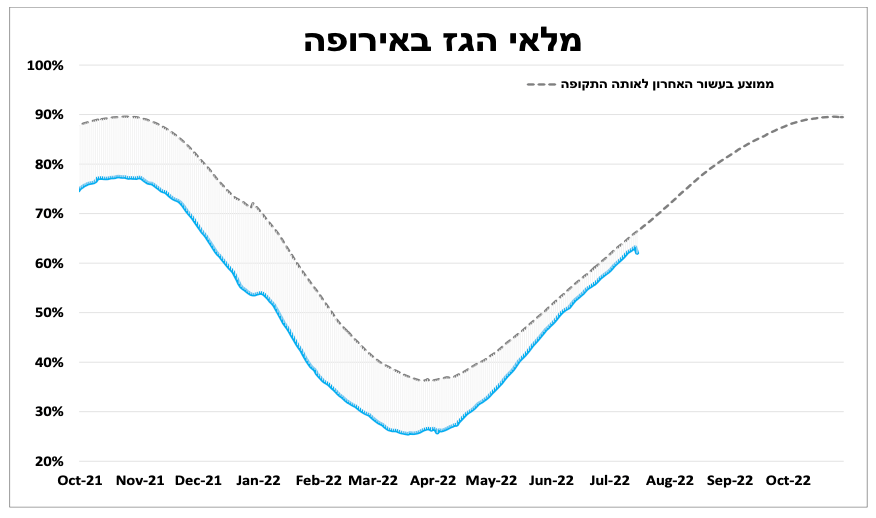

צמצום אספקת הגז מרוסיה (בחלקה מכוונת ובחלקה בשל תחזוקה עונתית) לצד קושי למצוא מקורות חלופיים גרמו לכך שמלאי הגז באירופה הפסיק לצמוח והחל להצטמצם בשבועיים האחרונים. מלאי הגז ברמה הנוכחית (ללא המשך צבירה) לא יספיק לצריכה העונתית המוגברת בחורף. במידה והתרחיש הזה יתממש הדבר יגרור את אירופה למיתון במיוחד את גרמניה שהיא צרכנית אנרגיה גדולה.

סי מאטה וגוררת אחריה את כל העולם

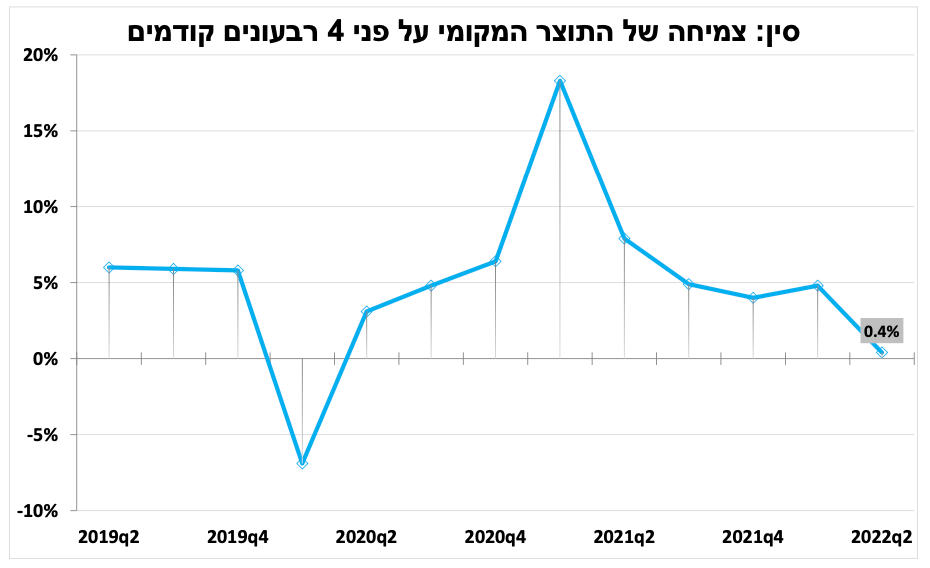

עכשיו זה רשמי, ברבעו השני התוצר בסי התכווץ ב-10 אחוזים בשיעור שנתי לאור הסגרים הרבים שהונהגו במהלך התקופה, הנתון הגרוע ביותר מאז פרוץ הקורונה. כך מול הרבעון המקביל בשנה שעברה התוצר גבוה רק ב-0.4 אחוז, וקטנו משמעותית הסיכויים שהממשלה תעמוד ביעד הצמיחה השנתי (5%) ללא הרחבה ממשלתית משמעותית יותר.

הנתון יגרור בשבועות הקרובים עדכונים כלפי מטה של תחזיות הצמיחה לסין ולעולם. ההאטה בסין לצד חששות לצמיחה העולמית תורמות בשבועות האחרונים לירידה חדה במחירי חומרי הגלם לתעשייה. לעומת זאת, ההקלה בהגבלות בסין בשלהי הרבעון תרמה לשיפור ביצוא של סין ביוני והוא קרוב לרמות הגבוהות שנרשמו בשלהי השנה שעברה, בעיקר בשל יצוא גבוה לארה"ב.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום