שיקולים עיקריים לדירוג

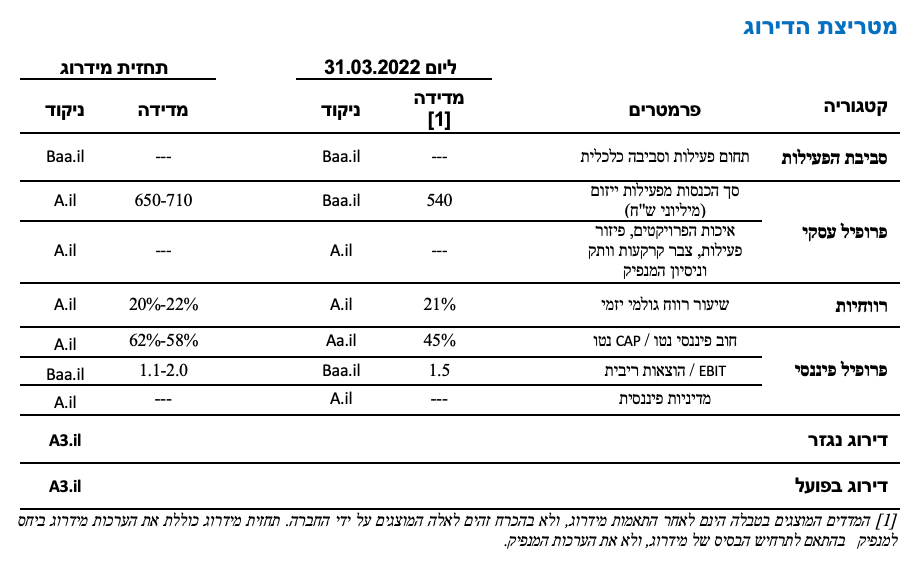

היקף הכנסות החברה מפעילות ייזום בולט לחיוב ביחס לדירוג, וצפוי להסתכם על פי תרחיש הבסיס של מידרוג בטווח הזמן הבינוני ב- 650-710 מ’ ש"ח לשנה, בהתאם להכרה בהכנסה מפרויקטים בביצוע ופרויקטים בתכנון שצפויים להיות זמינים לבניה בטווח הזמן הקצר, זאת בהשוואה לכ- 540 מ' ש"ח בארבעת הרבעונים שעד 31.03.2022. בנוסף, הפרופיל העסקי של החברה מושפע לחיוב מוותק וניסיון ההנהלה, משיעורי מכירה גבוהים מול שיעורי ביצוע ומיקום פרויקטים באזורי ביקוש מרכזיים אשר תומכים בפרופיל העסקי של החברה. לחברה צבר קרקעות משמעותי אשר הולם לרמת הדירוג. יצוין כי חלקו בתחום ההתחדשות העירונית התלוי בהסכמות דיירים והליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב. להערכת מידרוג, צבר הקרקעות של החברה מהווה בסיס משמעותי לפעילות עתידית של החברה בתחום בשנים הקרובות. הפרופיל העסקי של החברה מושפע לשלילה מפיזור מצומצם יחסית של פרויקטים בביצוע ומריכוזיות הנובעת מהתמקדות הפעילות באזור ת"א-יפו ומפרויקטים הפונים לפלח מצומצם באוכלוסייה.

פעילות החברה בענף הייזום למגורים בישראל משפיעה לשלילה על הדירוג. להערכת מידרוג הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה את החשיפה של הרווחיות ותזרימי המזומנים לתנודתיות הביקושים. הביקוש לדירות מגורים עשוי להיות מושפע מהשפעות אקסוגניות כגון רגולציה ומדיניות ממשלתית וזאת לצד השפעות שיעורי הריבית והאינפלציה.

להערכת מידרוג, שיעור הרווחיות הגולמית הנובע לחברה מפרויקטי ייזום למגורים צפוי להסתכם ב- 22%-20% בטווח הזמן הבינוני, לעומת כ- 20% בשנת 2021. שיעור רווחיות זה הולם ביחס לרמת הדירוג. יצוין כי שיעור הרווחיות מושפע לחיוב משקלול הפרויקטים בתכנון ששיעור רווחיותם, לאחר תרחיש רגישות שמידרוג לקחה בחשבון, הינו כ- 25%.

נכון ליום 31.03.2022 שיעור המינוף של החברה, חוב נטו ל- CAP נטו הינו 45%. במהלך פברואר 2022 ביצעה החברה גיוס הון מניות של כ- 500 מ' ש"ח אשר הגדיל את ההון העצמי ואת נזילות החברה. במקביל, מאז תחילת שנת 2022 החברה התקשרה בעסקאות לרכישת קרקעות בהיקף של כ- 400 מ' ש"ח המיועדות לייזום למגורים ולשטחי מסחר ומשרדים, בעיקר באזור תל-אביב, זאת בנוסף לעסקאות בהיקף של כ- 450 מ' ש"ח בהם התקשרה החברה במהלך הרבעון הרביעי של שנת 2021, וטרם הושלמה רכישתן נכון לרבעון הראשון של שנת 2022. בטווח הזמן הבינוני, אנו מעריכים כי החברה תבצע השקעות נוספות בפרויקטים וברכישת קרקעות, באופן שהחוב הפיננסי של החברה צפוי לגדול, לרבות באמצעות הנפקת אג"ח, במקביל למשיכת עודפים מפרויקטים. בהתאם לכך, שיעור המינוף של החברה צפוי לעלות ולעמוד בטווח הבינוני ב- 63%-59%, שיעור ההולם את רמת הדירוג.

יחס כיסוי הריבית של החברה, EBIT להוצאות ריבית, עמד על כ- 1.5 במהלך 12 החודשים שהסתיימו ב-31.03.2022. יחס זה חלש ביחס לדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחס כיסוי הריבית צפוי לעמוד בטווח הבינוני בין 1.0 ל-2.0. יחס זה מושפע מהערכת מידרוג לגידול בהכנסות החברה מייזום, בתוספת גידול הכנסות מנכסים מניבים בעיקר בשנת 2023 אך במקביל הוצאות המימון של החברה צפויות לגדול לאור הגידול הצפוי בחוב בהתאם לתרחיש הבסיס וכן מגמת העלייה בשיעור הריבית במשק.

המדיניות הפיננסית אודותיה הצהירה החברה מאופיינת בניהול נזילות שמרני יחסית, כאשר החברה עתידה לשמור על יתרות נזילות ו/או מסגרות אשראי פנויות בהיקפים מספקים לצורך שירות החוב, יעד מינוף סביר ובהתחשב גם במדיניות חלוקת הדיבידנד של לפחות 20% מהרווח הנקי. עם זאת, מידרוג מעריכה כי קיימת סבירות לעסקאות רכישות בהיקף מהותי, אשר עלולות להשליך לשלילה על הפרופיל הפיננסי של החברה.

במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לחיוב מרכיב מהותי של הכנסה תפעולית הצפויה לחברה מנכסי נדל"ן מניב המצויים בשלבי הקמה שונים ועתידים להסתיים בשנה-שנתיים הקרובות וזאת בהתחשב בשיעורי השיווק של הנכסים.

תרחיש הבסיס של מידרוג כולל, בין היתר, גידול בחוב הפיננסי לרבות באמצעות הנפקת אג"ח לצורך מימון השקעות בפרויקטים קיימים וחדשים, מיחזור חוב פיננסי, שחרור עודפים מפרויקטים בביצוע הצפויים להסתיים בטווח הקצר והבינוני, הוצאות תפעוליות שוטפות והוצאות מימון, השקעות הון עצמי בפרויקטים, נטילת אשראי נוסף לצורך רכישת קרקעות, גידול בחשבונות ליווי פרויקטים למגורים וכן לצורך הקמת נכסים מניבים, פירעון הלוואות ושחרור עודפים וכן חלוקת דיבידנד. מידרוג בחנה תרחישי רגישות, בין היתר באשר להיקפי מכירות וקצב ביצוע בפרויקטים והכנסות מנכסים מניבים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה תשמור על יציבות מפעילות הייזום, לצד שמירה על רמת מינוף מתונה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי לאורך זמן ברמת המינוף, הכנסות וביחסי הכיסוי

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית בהכנסות וברווחיות הגולמית מפרויקטים

היעדר צבר פרויקטים מספק ושחיקה בהיקפי הפעילות

שחיקה בקצב המכירות ובשיעורי הרווחיות

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משליכה לשלילה על יציבות סביבת הפעילות

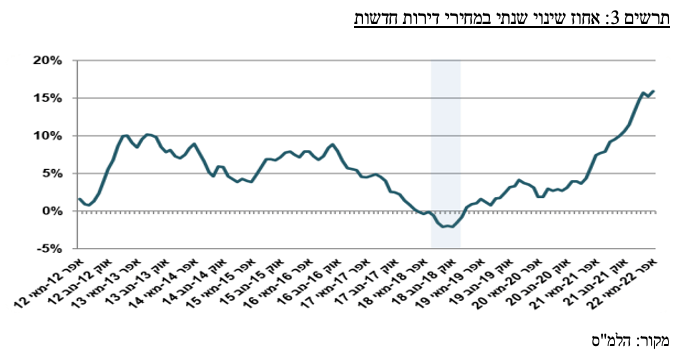

ענף ייזום הנדל"ן למגורים מתבסס על ביקושים קשיחים יחסית מצד משקי בית בישראל. ביקושים אלו נשענים על צמיחת האוכלוסיה וכן על ביקוש לדירות מצד משקיעים כאפיק חסכון והשקעה בשל הביקוש לדירות לשכירות. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן.

ע"פ דו"ח היציבות הפיננסית של בנק ישראל למחצית השניה 2021 , בשנת 2021 נרשמה עליה חדה במחירי הקרקעות במכרזי רמ"י, גם באזורים שאינם נחשבים לאזורי ביקוש, דבר הצפוי להביא לעלייה במחירי הדיור בשנים הקרובות. עליית מחירי הקרקעות במכרזי רמ"י לוותה בגידול האשראי לענף הבינוי והנדל"ן ובשיעורי מימון גבוהים מהעבר, מה שמגדיל את רגישות היזמים לשינויים במחירי הדירות בעתיד. הפיקוח על הבנקים זיהה את הגדלת תיאבון הסיכון של הבנקים כגורם מסכן. על רקע העלייה בסיכון כאמור, דרש הפיקוח על הבנקים ממערכת הבנקאות, בין היתר, להגביר את תהליכי הניטור והבקרה על התפתחות סיכון האשראי. כמו כן, במרץ 2022 הוציא הפיקוח לבנקים דרישה להקצות הון נוסף בגין מימון קרקעות (הלוואות קיימות וחדשות) בשיעור LTV העולה על 75%. להערכת מידרוג, הצעדים הנ"ל עלולים להביא לצמצום האשראי ממערכת הבנקאות לענף הבינוי והנדל"ן.

להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של המכירות ושל הרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה.

ב- 04.07.2022 העלה בנק ישראל את הריבית ב- 0.5% לרמה של 1.25%, כאשר הוא צופה כי בתוך שנה תגיע הריבית ל- 2.75%. העלאות הריבית צפויות להביא לייקור בתנאי המשכנתאות ובכך להביא להאטה בביקושים.

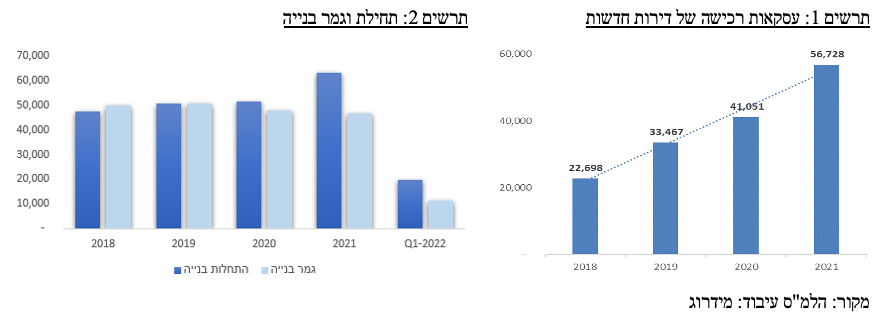

על פי סקירת ענף הנדל"ן למגורים בישראל של הכלכלנית הראשית במשרד האוצר מדצמבר 2021 , הסתכם היקף העסקאות של דירות מגורים חדשות בכ-56 אלף דירות חדשות בשנת 2021, עליה של 41% בהשוואה לשנת 2020 ורמת שיא היסטורי במכירות אלו. יודגש כי להיקף העסקאות הגבוה מהממוצע בשנת 2021 תרמה העלאת מס הרכישה לרוכשי דירה שניה בחודש נובמבר מ-5% ל-8%. על פי סקירת ענף הנדל"ן למגורים בישראל של הכלכלנית הראשית במשרד האוצר לרבעון הראשון לשנת 2022 , נמכרו כ- 8,900 דירות, נתון המהווה ירידה של כ- 3% ביחס לרבעון המקביל אשתקד וכ- 32% ביחס לרמת השיא ברבעון הרביעי של 2021.

על פי נתוני הלמ"ס , מבחינת ההיצע, לצד הגידול במספר העסקאות, חל גידול גם בהתחלות הבנייה בשנת 2021 לרמה של כ-63 אלף יח"ד (לעומת כ-55-56 אלף בשנה בשנים 2018-2020), ומתן 79 אלף היתרי בניה. כמו כן, חלה עליה של 18.7% במחירי דירות חדשות בין אפריל-מאי 2021 לאפריל-מאי 2022 , לעומת 15.9% במחירי הדירות בכלל הדירות.

על פי נתוני הכלכלנית הראשית במשרד האוצר , בששת החודשים דצמבר 2021 - מרץ 2022, מאז הועלה מס הרכישה על משקיעים, עמד ממוצע רכישות המשקיעים בחודש על 1,600 יח"ד, ירידה של 31% בהשוואה לתקופה המקבילה שנה קודמת (דצמבר 2020 - מרץ 2021).

פרויקטים במיקומים מרכזיים אשר בשל זאת פונים לפלח מצומצם באוכלוסייה ובעלי פיזור גאוגרפי חלש. הכנסות מפעילות ייזום בהיקף בולט לחיוב ביחס לרמת הדירוג

פרויקטים במיקומים מרכזיים אשר בשל זאת פונים לפלח מצומצם באוכלוסייה ובעלי פיזור גאוגרפי חלש. הכנסות מפעילות ייזום בהיקף בולט לחיוב ביחס לרמת הדירוג

לחברה ניסיון בתחום הייזום למגורים ומשרדים אשר עיקרו נובע מארגון וניהול קבוצות רכישה, לרבות פרויקטים גדולים ומשמעותיים באזורי הפעילות הנוכחיים של החברה. במהלך העשור הקודם נכנסה החברה לתחום הייזום למגורים למכירה, ביזמות קלאסית או בהתחדשות עירונית. בשנת 2016 ביצעה החברה את הפרויקטים האחרונים בתחום קבוצות הרכישה עד כה, ומאז החברה מתמקדת ביזמות למכירה ולהשכרה. הפרופיל העסקי של החברה נתמך בוותק וניסיון הנהלת החברה, יו"ר הדיריקטוריון שהינו גם בעל השליטה, מנכ"ל החברה ומרבית ההנהלה נמצאים בחברה מעל 10 שנים.

החברה מבצעת כיום שבעה פרוייקטים בתחום הייזום בהיקף של כ- 1,117 יח"ד למכירה, חלק החברה עומד על כ- 772 יח"ד ופרויקט אחד ליזום של מסחר ומשרדים למכירה בהיקף של 39 א' מ"ר (שאר השטחים מיועדים להשכרה). בתחום המניבים החברה מבצעת שישה פרויקטים עיקריים בהיקף של כ-117 א' מ"ר, מכך, חלק החברה כ- 70 א' מ"ר.

לקראת סוף 2021 החלה החברה בביצוע של שני פרויקטים משמעותיים בתחום ההתחדשות העירונית, האחד הוא פרויקט Bart תל-אביב הכולל 112 יח"ד לבניה, מהן 58 יח"ד למכירה והכנסות צפויות של כ-250 מ' ש"ח והשני הוא פרויקט Yard, הכולל 370 יח"ד לבניה, מכך 242 יח"ד למכירה ו-750 מ' ש"ח הכנסות צפויות. בשנת 2022 החברה החלה בבניה של הפרויקטים מכבי יפו (350 יח"ד, מתוכן 163 יח"ד במסגרת מחיר למשתכן) ותמ"א 38/2 ברחוב ויצמן תל אביב (35 יח"ד למכירה), וכן לחברה שני פרויקטים בתכנון שצפויים להיות זמינים לבניה בטווח הזמן הקצר, פינוי בינוי משה שרת 3-9 תל אביב (86 יח"ד למכירה) ותמ"א 38/2 ברחוב מרים החשמונאית ואינטיגונוס (55 יח"ד למכירה).

מרבית הפרויקטים של החברה בביצוע ובשלבי תכנון נמצאים בתל-אביב-יפו. משכך, פרויקטים אלו פונים לפלח מצומצם יותר באוכלוסייה וכן, הפיזור הגיאוגרפי של פרויקטי החברה הינו חלש. סיכון זה מתמתן בין היתר לאור זאת שפרויקטי החברה המצויים בביצוע ומיועדים למכירה, מאופיינים בשיעורי מכירה גבוהים אל מול שיעורי ביצוע. נכון ליום 31.03.2022 שיעורי הביצוע הממוצע הוא כ- 33% אל מול שיעורי מכירה ממוצע של כ- 87%.

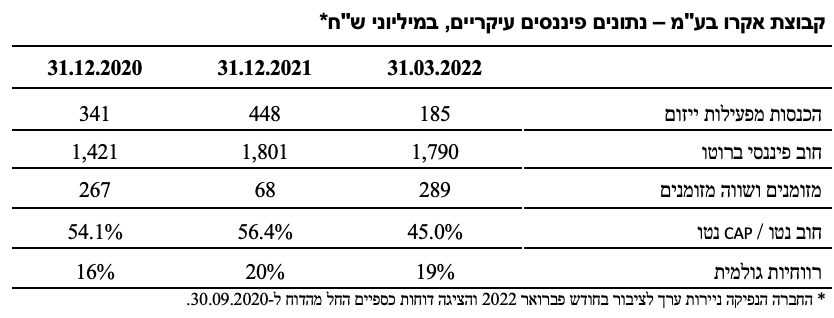

הכנסות החברה מפעילות הייזום במהלך 12 החודשים שהסתיימו ב- 31.03.2022 הסתכמו ב- 543 מ' ש"ח. על-פי תרחיש הבסיס של מידרוג, היקף הכנסות החברה מפעילות הייזום צפוי להסתכם בטווח הזמן הבינוני ב- 650-710 מ' ש"ח לשנה, בהתאם להכרה בהכנסה מפרויקטים בביצוע ובתכנון שצפויים להיות זמינים לבניה בטווח הזמן הקצר, היקף הכנסות זה בולט לחיוב לרמת הדירוג.

בשנים האחרונות פעלה החברה להרחבת תיק נכסיה המניבים באמצעות הפרויקטים שיוזמת לדוגמה פרויקט מייקרוסופט. כנזכר לעיל, בתחום המניבים החברה מבצעת 3 פרויקטים לנכסים מניבים אשר צפויים להבשיל בשנתיים הקרובות ולתרום ליציבות תזרימי המזומנים. בטווח התחזית הניחה מידרוג NOI מנכסים מניבים של כ- 20 מ' ש"ח בשנת 2022 וכ- 60 מ' ש"ח בשנת 2023, זאת על בסיס חוזים חתומים.

לחברה צבר קרקעות משמעותי אשר הולם לרמת הדירוג. יצוין כי חלקו בתחום ההתחדשות העירונית התלוי בהסכמות דיירים והליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב. מאז תחילת שנת 2022 החברה התקשרה בעסקאות לרכישת קרקעות בהיקף של כ- 400 מ' ש"ח המיועדות לייזום למגורים ולשטחי מסחר ומשרדים, בעיקר באזור תל-אביב, זאת בנוסף לעסקאות בהיקף של כ- 450 מ' ש"ח בהם התקשרה החברה במהלך הרבעון הרביעי של שנת 2021, וטרם הושלמה רכישתן נכון לרבעון הראשון של שנת 2022. להערכת מידרוג, צבר הקרקעות של החברה מהווה בסיס משמעותי לפעילות עתידית של החברה בתחום בשנים הקרובות.

אסטרטגיית החברה כוללת התמקדות באיזור תל אביב והמעגלים הקרובים לה, מתוך ניצול ניסיון העבר והמוניטין של החברה באיזור זה וכניסה לפרויקטים משמעותיים מבחינת היקף יח"ד/ מ"ר של מסחר ומשרדים.

הרווחיות הגולמית והמינוף צפויים להלום את רמת הדירוג, לצד כיסוי ריבית חלש ביחס לדירוג

שיעור הרווח הגולמי להכנסות של החברה מפעילות הייזום למגורים הסתכם ב- 21% במהלך 12 החודשים שהסתיימו ב-31.03.2022. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר תרחישי רגישות ביחס לעלויות הפרויקטים, שיעור הרווחיות הגולמית צפוי להסתכם בטווח הבינוני-ארוך ב- 22%-20%. שיעור זה, ההולם לדירוג, משקלל רווחיות גולמית של כ- 20% בפרויקטים המצויים בביצוע וכ- 25% בפרויקטים המצויים בתכנון.

שיעור המינוף של החברה, חוב נטו ל- CAP נטו הינו 45% נכון ליום 31.03.2022, והוא מושפע לחיוב מגיוס הון מניות בסכום של כ- 500 מ' ש"ח שבוצע בפברואר 2022 אשר תרם לגידול בהון העצמי ונזילות החברה. כנזכר לעיל, החברה השלימה בשנה האחרונה היקף משמעותי של השקעות ברכישת מקרקעין וצפויה להשלים עסקאות מקרקעין נוספות בטווח הקרוב. מידרוג מעריכה כי בהתאם לאסטרטגיית החברה, בטווח הזמן הבינוני, החברה צפויה להגדיל את היקף החוב הפיננסי נטו לצורך ביצוע השקעות בפרויקטים ורכישת קרקעות ובמקביל תבצע פירעון של חלק מהאשראי ותמשוך עודפים מפרויקטים. כחלק מתרחיש הבסיס של מידרוג נלקחה בחשבון הנפקת אג"ח. בהתאם לכך, שיעור המינוף של החברה צפוי להסתכם בטווח הבינוני ב- 63%-59%, שיעור ההולם את הדירוג.

יחס כיסוי הריבית של החברה, EBIT להוצאות ריבית, הסתכם בכ- 1.5 במהלך 12 החודשים שהסתיימו ב- 31.03.2022. יחס זה חלש ביחס לדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחס כיסוי הריבית צפוי להסתכם בטווח הבינוני בטווח של 1.0 עד 2.0. יחס זה מושפע מהערכת מידרוג לגידול בהכנסות החברה מייזום, בתוספת גידול הכנסות מנכסים מניבים בעיקר בשנת 2023, כאשר במקביל הוצאות המימון של החברה צפויות לגדול לאור תרחיש הבסיס הכולל בין היתר גידול בחוב הפיננסי וברקע העלאת הריבית.

המדיניות הפיננסית של החברה מאופיינת בניהול נזילות שמרני יחסית, והחברה מתעתדת לשמור על יתרות נזילות ו/או מסגרות אשראי לז"א פנויות בהיקפים מספקים לצורך שירות החוב. לחברה מדיניות חלוקת דיבידנד של לפחות 20% מהרווח הנקי. עם זאת, מידרוג מעריכה כי קיימת סבירות לעסקאות רכישות בהיקף מהותי, שעלולות להשליך לשלילה על הפרופיל הפיננסי.

שיקולים נוספים לדירוג

בטווח התחזית, מידרוג מניחה NOI מנכסים מניבים של כ- 20 מ’ ש"ח בשנת 2022 וכ- 60 מ’ ש"ח בשנת 2023 על בסיס חוזים חתומים, דבר אשר תורם לרווחיות, יציבות תזרימי המזומנים וממתן את מאפייני הסיכון במגזר היזמי.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בנוסף, בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה- לאחרונה אושרו בכנסת תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה ופיצוי לרוכשים בעת איחור במסירת דירות. בתחום ההתחדשות העירונית יזמים חשופים למדיניות משתנה בין עיריות וסיכונים חברתיים בדמות מחאות על מחירי הדיור. לחברה חשיפה לאנשי מפתח ובראשם יו"ר הדירקטוריון שהינו בעל השליטה העיקרי מר יצחק ארבוב, ומנכ"ל החברה מר זיו יעקובי, המובילים את פעילות החברה לאורך שנים לצד אנשי הנהלה ותיקים נוספים. החברה עיבתה מבנה הדירקטוריון בחודשים האחרונים מאז הונפקה לציבור.

Image by F. Muhammad from Pixabay

Image by F. Muhammad from Pixabay