בשבוע שעבר זה קרה. לראשונה זה 11 שנים העלה הבנק האירופי המרכזי (ECB) את הריבית בגוש היורו. הפעם האחרונה שזה קרה הייתה ב-2011, רגע לפני פרוץ משבר החובות הממשלתיים של 5 מדינות ה-PIIGS באירופה. PIIGS הם ראשי התיבות של פורטוגל, אירלנד, איטליה, יוון וספרד – 5 מדינות שהמשבר הפיננסי של 2008 חשף את חולשותיהן, את חובותיהן, ואת השבירות היחסית של גוש היורו.

העלאות הריבית שנעשו ב-2011 לא נועדו להוריד אינפלציה. האינפלציה באותן שנים היתה נמוכה מאוד, תולדה של המשבר הפיננסי שאילץ בנקים להכיר בהפסדי אשראי ולקפוץ את ידיהם במתן הלוואות חדשות. אלו היו העלאות סמליות שהביאו את הריבית לטווח קצר בגוש היורו מ-1.0% ל-1.5%. עדיין היה מדובר בריביות נמוכות מאוד בהשוואה להסטוריה.

אבל חולשת מדינות ה-PIIGS אילצה את הבנק האירופי בהנהגתו של מאריו דראגי - אז נגיד ה-ECB והיום ראש ממשלת איטליה – לעשות אחורה פנה במהירות. הבנק החל אז במסע של כמה הורדות ריבית, עד לטריטוריה שלילית של מינוס 0.5%. מאז 2014 ועד לשבוע שעבר הריבית הרשמית בגוש היורו היתה שלילית.

תהליך העלאת הריבית, לצד האינפלציה הדוהרת, הוא אולי ההתפתחות החשובה ביותר שמתרחשת בכלכלת העולם ב-2022. מעל 80 בנקים מרכזיים כבר העלו ריבית מתחילת השנה, מי יותר ומי פחות.

היחיד שטרם העלה ריבית מבין מדינות ה-G7 הינו הבנק המרכזי של יפן. ביפן שנמצאת על סף דפלציה כבר קרוב ל-3 עשורים האינפלציה עדיין נמוכה יחסית, רק 2.4% בשנה. אבל יכול להיות שגם הסיפור הזה מתקרב לסיומו. ב-4 החודשים האחרונים נפל הין היפני בכ-18% מול הדולר – מרמה של 114 ין לדולר עד ל-137 ין לדולר. היחלשות הין, יחד עם הקפיצה של מחירי האנרגיה (יפן היא יבואנית גדולה של נפט), אמורה להתבטא בקרוב בעליה במחירי מוצרים ושירותים גם ביפן.

לכאורה ניתן היה לחשוב שאחרי חצי שנה של העלאות ריבית ברחבי העולם האינפלציה תתחיל להראות סימני דעיכה. בפועל, כפי שראינו במהלך הרבעון השני של 2022, שיעורי האינפלציה רק הולכים ועולים. בשני הגושים הכלכליים הגדולים: אירופה וצפון אמריקה, שיעורי האינפלציה נעים בממוצע סביב 9%.

השאלה שכל משקיע שואל את עצמו כעת היא: "עד מתי?". כלומר, מתי תשוב האינפלציה לרמה ה"נורמלית" שלה? התשובה לכך כמובן מורכבת מאוד. ההתפתחויות מהעת האחרונה מלמדות שהתהליך הזה עלול להיות ארוך. הנה כמה נתוני מפתח שיכולים ללמד אותנו מה ממשיך לדחוף את האינפלציה, ומה עשוי לגרום לה לרדת בעתיד הקרוב לשיעורים "נורמליים".

מחיר הנפט והסחורות מתמנים

מחירי הנפט הם המנוע העיקרי שדחף בשנה האחרונה את שיעורי האינפלציה בעולם. זה התחיל עם הירידה בהשקעות ופיתוח שדות חדשים מצד חברות הנפט הגדולות בתחילת משבר הקורונה כאשר מחירי הנפט צללו ל-10 דולר לחבית. נמשך עם קטיעת שרשראות האספקה וקפיצה במחירי התובלה בימית עם פתיחת סגרי הקורונה. התהליך הואץ במיוחד אחרי הפלישה של רוסיה לאוקראינה בחורף האחרון, מהלך שגרר סנקציות חריפות על רוסיה, שהיא יצואנית הנפט והגז הגדולה בעולם.

מבין שלושת הגורמים המרכזיים הללו, נראה שהראשון שייפתר הן שרשראות האספקה. שחרור ההתכווצות המהירה שחוותה כלכלת העולם במהלך 2020 הינו תהליך שלוקח זמן. רבים מהעובדים שפוטרו במהלך הקורונה (או הוצאו לחל"ת) לא שבו לעבודתם. זה כולל גם את חברות הנפט וגם את חברות התובלה. גיוס עובדים חדשים והכשרתם לוקח זמן. הירידה החדה שחלה באחרונה במחירי התובלה הימית הינה אחד הסימנים שהחלק הזה במשבר מתקרב לסיומו.

סימן חשוב נוסף הוא ההתמתנות במחירי הנפט. מחירה של חבית מסוג טקסס מתוק עומד כיום (סוף יולי) על 98 דולר. בפברואר, ערב פלישת רוסיה לאוקראינה נסחר הנפט סביב 95 דולר לחבית. המלחמה אמנם נמשכת, אבל בעצימות נמוכה בהרבה בהשוואה לחודש הראשון שלה. כל סימן שיראה שהרוסים מעוניינים לסיים אותה יתקבל בשווקים בברכה.

לצד הירידה במחירי הנפט נרשמה ירידה גם במחירי סחורות אחרות. מחיר החיטה למשל נפל בתוך 4 חודשים ב-40%. חלק מזה בגלל הסיכום שהושג עם רוסיה לאפשר יצוא חיטה מאוקראינה בחסות טורקיה והאו"ם.

מחיר הנחושת, מתכת תעשייתית מרכזית, ירד מאז תחילת מארס ב-30%. מחיר התירס ירד בשלושת החודשים האחרונים ב-25%, מחיר הכותנה נפל ב-35% תוך חודשיים ומחיר פולי הסויה נפל באותו זמן ב-22%. ירידות מחירים אלו אולי לא יגולגלו מייד למחירי המוצרים המוגמרים, אבל זה יכול לקרות בתהליך של כמה חודשים.

האמנם סימני מיתון?

בשבועיים האחרונים מצויות בורסות העולם במגמת עליה. ההסבר המרכזי לכך אירוני מעט: סימנים ראשונים להאטה בארה"ב ובאירופה, מה שעשוי להאט את קצב העלאות הריבית בעתיד הקרוב. הנתונים העיקריים שהצביעו על כך הם מדדי מנהלי הרכש בארה"ב ובאירופה שהראו ירידה קלה במהלך חודש יוני.

הנכס העיקרי שהושפע מכך היו דווקא אגרות החוב לטווח ארוך. כך למשל ירדה תשואת האג"ח של ארה"ב ל-10 שנים מ-3.5% ל-2.8% בתוך כחודש וחצי בלבד.

האם האטה כלכלית אכן נראית באופק? קשה לדעת. אני הייתי מציע לקחת את האפשרות בערבון מוגבל. מעבר מצמיחה מהירה (כמו זו שראינו ב-2021 כשהעולם התאושש מהקורונה) להאטה כלכלית לרוב לא קורה מייד. הוא יכול לקרות מהר כאשר מתרחש משבר פתאומי ולא צפוי. למשל, כאשר בועת אשראי גדולה מתפוצצת (2008). למשל, כאשר אגד מדינות מגלה בקיעים שמאיימים על קיומו (2011). למשל, כאשר מגיפה גדולה פורצת וגורמת לשינוי הרגלים וטעמים גלובאלי (2020).

ישנם כמובן גם מקרים שבהם מיתון התחיל בעקבות העלאות ריבית שנועדו לעצור אינפלציה גואה, אבל לרוב אלו היו תקופות קצרות יחסית. בארה"ב למשל נרשמה האטה מסוימת בשנת 81' בעקבות העלאת ריבית דראסטית עד ל-20%. אבל בהמשך החלה התאוששות מרשימה שנעצרה רק על ידי מפולת המניות של אוקטובר 87'.

ישראל סבלה ממיתון קצר יחסית בשנים 85'-86' בעקבות מהלכים דראסטיים לעצור את ההיפר-אינפלציה של 83'-84'. אבל ברגע שהמחירים התייצבו כלכלת המדינה חזרה לצמוח. יתר על כן, בשנים 93'-2000 הונהגה בישראל ריבית ריאלית גבוהה במטרה להוריד את האינפלציה מרמה של כ-10% בשנה לרמות אירופיות של כ-2% בשנה. לאורך התקופה הזו הכלכלה הישראלית רשמה שיעורי צמיחה גבוהים למדי, בעיקר בזכות תעשיית ההייטק.

כך או כך, נראה שהדיבורים על מיתון אפשרי בכלכלה מוקדמים מדי. כלכלת העולם ידעה לצמוח בעבר עם ריביות ברמה של 3%, 4% ו-5% בשנה. נכון להיום אנחנו עוד די רחוקים מרמת ריביות כזו.

הריביות הריאליות עדיין שליליות

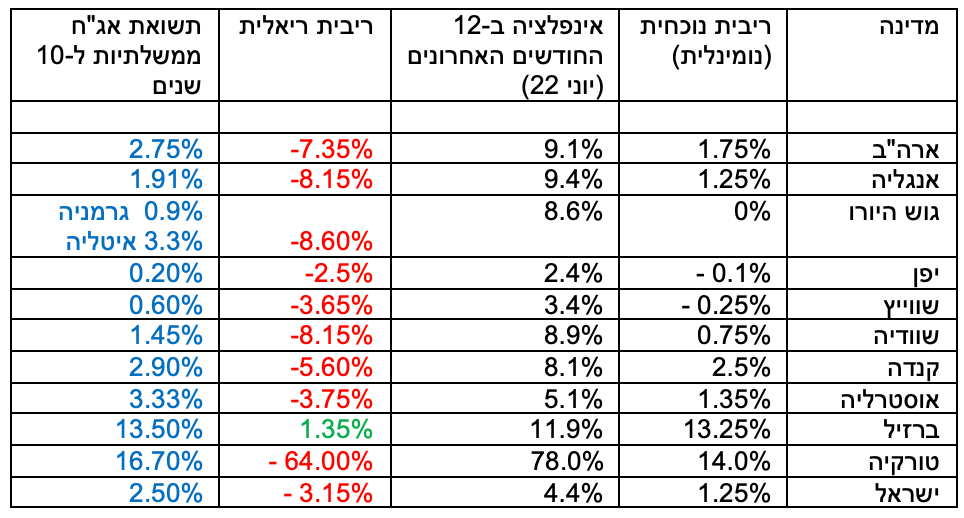

הריביות אם כן, עולות. אבל אם נסתכל רגע מלמעלה ונבחן את הריבית הריאלית בעולם (כלומר – ריבית נומינלית מנוכת אינפלציה) נראה שלקברניטי הבנקים המרכזיים יש עוד הרבה דרך לעשות.

בטבלה שמצורפת כאן בדקתי מהי הריבית הריאלית בשורה של מדינות, בהתחשב בשיעור האינפלציה השנתית שנמדדה בהן בחודש יוני האחרון. מתברר שבכולן (למעט ברזיל) שוררת כיום ריבית ריאלית שלילית.

בארה"ב למשל נמדדה לאחרונה אינפלציה של 9.1%. עקב כך הועלתה הריבית עד ל-1.75%, מה שמותיר את הריבית הריאלית על מינוס 7.4%. בגוש היורו הריבית הנומינלית אמנם נפרדה מהטריטוריה השלילית אבל הריבית הריאלית עומדת על מינוס 8.6%. בישראל המצב קצת טוב יותר, עם ריבית ריאלית של מינוס 3.2%. כך גם בקנדה (מינוס 5.6%), יפן (מינוס 2.5%) ואוסטרליה (מינוס 3.7%).

ריבית ריאלית שלילית איננה מצב נורמלי ואיננה מצב של שיווי משקל. בפועל היא מדרבנת לקיחת הלוואות מאחר וערכו של הכסף שיוחזר בעתיד יישחק עקב האינפלציה. המשמעות היא שבועת החוב העולמי תמשיך לגדול ולאיים על היציבות הכלכלית.

כדי להגיע לריביות ריאליות חיוביות צריכים לקרות שני דברים במקביל: הראשון הוא ירידה של שיעורי האינפלציה לרמות בנות שליטה של פחות מ-4% בשנה. השני הוא העלאת ריביות לרמות של כ-3%-5% בשנה. רמת ריביות ריאליות של 1%-3% נחשבה בעבר הלא רחוק לכזו שמאפשרת שיווי משקל וצמיחה יציבה לאורך זמן. כל עוד אנחנו רחוקים מנקודת האיזון הזו תהליך העלאת הריבית בעולם יימשך, והשווקים כדרכם יגיבו לכך בתנודתיות הראויה.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך