אג"ח ממשלתי ומקרו

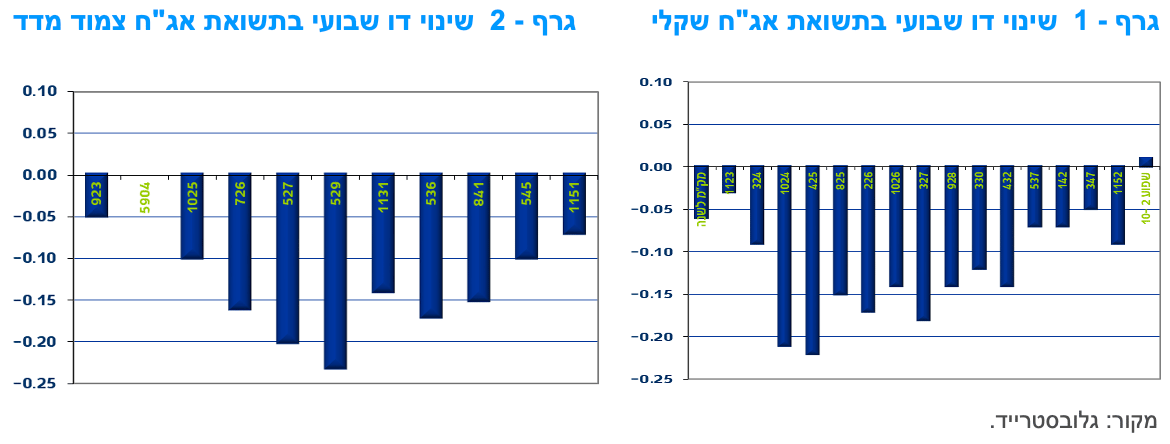

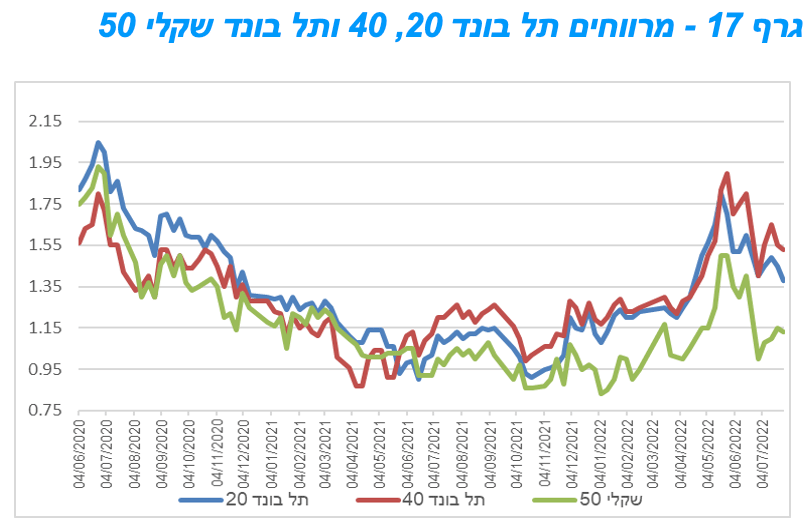

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי המקומי תוך עליות מחירים וירידת תשואות לאורך העקומים . בשקלים הלא צמודים נרשמה ירידת תשואות לאורך העקום כולו ואילו בעקום צמוד המדד בלטו בירידת תשואות חדה במיוחד צמודי המדד לטווח בינוני של 5 – 7 שנים. ציפיות האינפלציה רשמו ירידה קלה בטווח הקצר של העקום ועלייה בטווח הבינוני – ארוך. תלילות העקום השקלי הלא צמוד נותרה כמעט ללא שינוי בטווח של 2 – 10 שנים ועלתה בטווח הארוך של 10 – 30 שנה.

מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי כאשר כל האפיקים רושמים עליות שערים למעט צמודי המדד לטווח הקצר ביותר ואיגרות החוב בריבית משתנה. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עלייה של כ – 0.80%. בלטו בעליות שערים חדות השבוע צמודי המדד לטווח של 5 – 10 שנים שם נרשמה ירידת התשואות החדה ביותר בעקום הצמוד של יותר מ 20 נ"ב. כן בלטו השקלים הלא צמודים לטווח של 5 שנים ומעלה עם עליית מחיר שבועית של קרוב לאחוז.

ציפיות האינפלציה הקצרות רשמו ירידה קלה לעומת עלייה בציפיות האינפלציה לטווח הבינוני – ארוך. ציפיות האינפלציה חזרו למעשה אל תוך יעד יציבות המחירים של בנק ישראל (1 – 3 אחוז) לאורך העקום כולו. ציפיות האינפלציה השוליות לטווח של 5 – 10 שנים מעוגנות כמעט באמצע יעד יציבות המחירים.

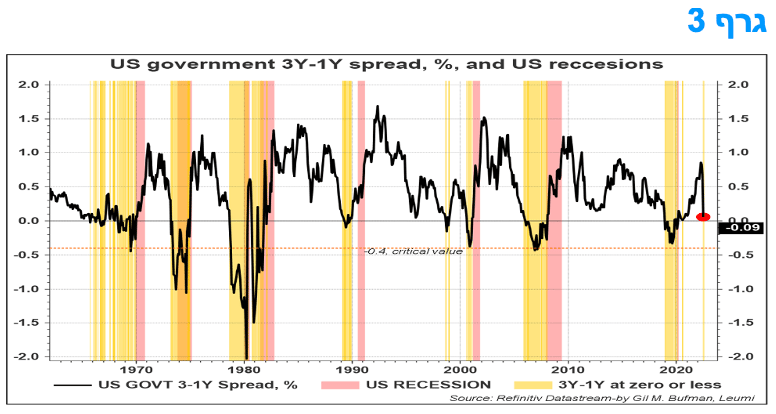

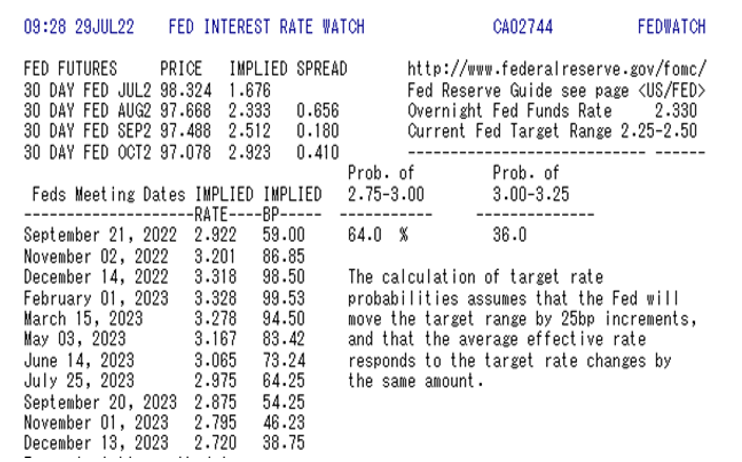

ירידת התשואות בשוק האג"ח הממשלתי המקומי נרשמה על רקע ירידת תשואות חדה לאורך העקום בארה"ב שם ירדו התשואות ב כ 30 – 35 נ"ב לאורך העקום. ירידת התשואות נרשמה בין היתר על רקע פרסום החלטת הריבית של הפד ביום ד' החלטה שלא הפתיעה בעלייה של 75 נ"ב, אם כי לוותה במסר מרגיע, יחסית, של יו"ר הפד, וכן על רקע נתוני הצמיחה החלשים יחסית ברבעון השני של השנה (הרחבה בהמשך). לאחר פרסום נתון הצמיחה השווקים מגלמים העלאות ריבית עד סוף השנה הנוכחית בלבד כאשר אל תוך שנת 2023 מגולמת ירידת ריבית. החשש מגלישה למיתון בארה"ב בא לידי ביטוי בהיפוך עקום התשואות ובעיקר בהתרחבות פער התשואה השלילי בטווח של 1 – 3 שנים. פער תשואה שלילי בטווח זה, בעבר, ניבא במרבית המקרים גלישה למיתון תוך מספר חודשים לאחר מכן כפי שניתן לראות בגרף 3.

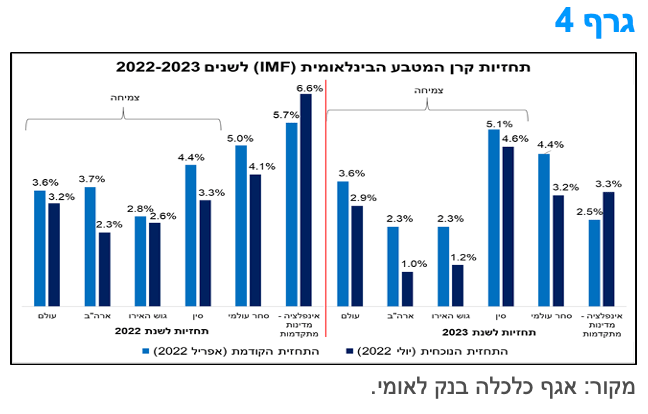

קרן המטבע הבינלאומית הפחיתה שוב את תחזיות הצמיחה העולמיות, ובמקביל עדכנה כלפי מעלה את תחזיות האינפלציה.

קרן המטבע הבינלאומית (IMF) עדכנה, השבוע, את התחזית המאקרו-כלכלית שלה לשנים 2022-23. זהו העדכון השלישי ברציפות (קדמו לו העדכונים באפריל 22 ובינואר 22) אשר במסגרתו: תחזיות הצמיחה העולמיות, לשנים 2022-23, הופחתו; תוך האטה בקצב ההתפתחות הצפוי של היקף הסחר העולמי; ובמקביל תחזיות האינפלציה עודכנו כלפי מעלה (גרף 4).

העדכון כלפי מטה בתחזיות הצמיחה, תוך עליית תחזית האינפלציה, היה רוחבי במרבית המדינות. עם זאת, נציין כי בלטו במיוחד הפחתות תחזיות הצמיחה של ארה"ב, סין והודו, והעדכון כלפי מעלה בתחזית האינפלציה של המדינות המפותחות.

עדכון התחזיות חל על רקע התממשותם של מספר סיכונים אותם הדגישה קרן המטבע בחודש אפריל, ובראשם: עלייה חדה מהצפויה באינפלציה ברחבי העולם, אשר הביאה למהלך הידוק מוניטרי אגרסיבי, שבא לידי ביטוי בהעלאות ריבית גדולות מהצפוי. התפתחות זו הביאה לשחיקה בכוח הקנייה של משקי הבית, שכן השכר לא עלה בשיעור דומה, וצפויה להמשיך ולהכביד על מצבם הכלכלי; זאת, לצד ההאטה בפעילות הכלכלית בסין לאור ההגבלות שננקטו עקב התפרצות נגיף הקורונה, בשילוב עם הימשכות הלחימה באוקראינה, מהווים גורמים אשר תורמים להמשך השיבושים בשרשראות האספקה העולמיות. במבט קדימה, יש להדגיש כי, בתרחיש מרכזי, קרן המטבע אינה צופה כניסה של הכלכלה הגלובאלית למיתון של ממש לאורך טווח התחזית. עם זאת, מציינים בקרן המטבע שלאור העובדה כי העת הנוכחית מתאפיינת במידה רבה של חוסר וודאות, וכי הסיכונים לכלכלה הגלובאלית מוטים כלפי מטה, אשר התממשותם צפויה להביא לקצבי צמיחה מתונים יותר של 2.6% ו-2.0%, ב-2022-23, בהתאמה.

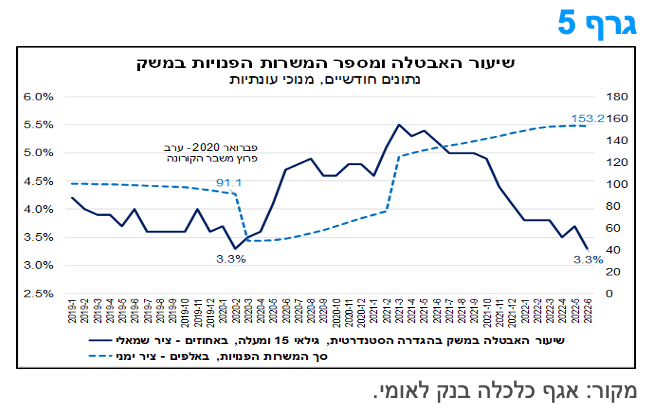

שיעור האבטלה של המשק ירד לרמה בה היה ערב פרוץ משבר הקורונה (3.3%).

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, ירד בחדות יחסית בחודש יוני לרמה של 3.3% לעומת 3.7% בחודש מאי ו-5.2% ביוני 2021 (נתונים מנוכי עונתיות). לאור זאת, שיעור האבטלה שב לרמתו ערב פרוץ משבר הקורונה – 3.3% בפברואר 2020 (גרף 5).

מספר המועסקים עלה בחודש יוני בכ-0.4% לעומת מאי ועמד על כ-4.2 מיליון מועסקים. נתון זה, משקף גידול של כ-98.5 אלף מועסקים במחצית הראשונה של השנה (לעומת דצמבר 2021). ענפי הפעילות שבלטו לחיוב מבחינת הגידול במספר המועסקים, הם: מסחר, שירותי אירוח ואוכל, ושירותי תחבורה, על רקע התאוששות הפעילות לאחר הסרת הגבלות הקורונה; וכן מידע ותקשורת ובינוי. שיעור ההשתתפות בכוח העבודה עמד על כ-63.2% בחודש יוני, גבוה בהשוואה לרמתו ערב המשבר – 62.8% בפברואר 2020. כמו כן, נציין כי בחודש יוני מספר המשרות הפנויות במשק נותר בסביבה בה הוא מצוי מאז חודש מרץ – כ-153 אלף משרות (נתונים מנוכי עונתיות). מדובר ברמה גבוהה ביחס לזו שהייתה לפני שנה (כ-133 אלף משרות ביוני 21) וגבוהה אף יותר מזו שהייתה לפני משבר הקורונה (95-100 אלף משרות פנויות). כלומר, הביקוש לעובדים במשק נותר ברמה גבוהה.

מכלול הנתונים מצביע על המשך ההתפתחות החיובית בנתוני התעסוקה של המשק, זאת על אף התגברות מידת חוסר הוודאות בעת הנוכחית. התפתחות זו, מהווה גורם אשר תומך בהמשך מהלך ההידוק המוניטארי מצד בנק ישראל, אשר צפוי להערכתנו להעלות את הריבית ב-50 נ"ב גם בהחלטה הקרובה (22/8).

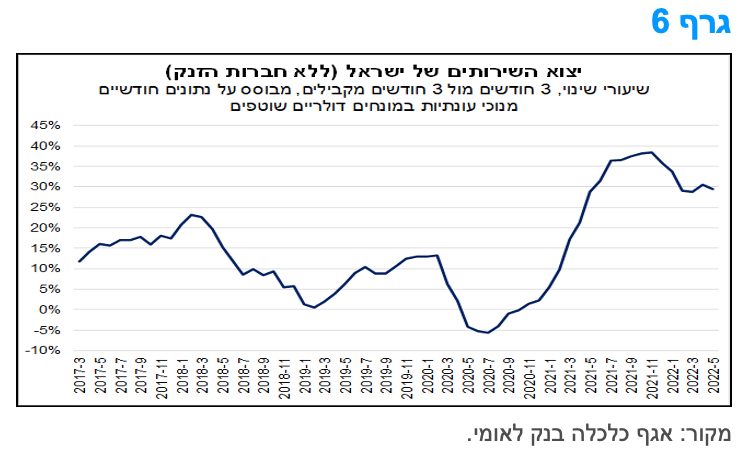

קצב הגידול השנתי של יצוא השירותים ממשיך להתמתן, אולם נותר גבוה משמעותית ביחס לעבר.

בחודש מאי יצוא השירותים של ישראל (לא כולל חברות הזנק) הסתכם בכ-6.98 מיליארד דולר, כך על-פי נתוני הלמ"ס. נתון זה, משקף אמנם ירידה של כ-3.8% לעומת החודש הקודם, אך בהשוואה לחודש מאי 2021 מדובר בעלייה של כ-21.6% (במונחים דולריים שוטפים). במקביל, סך יצוא השירותים של ענפי ההייטק (לא כולל חברות הזנק) עמד בחודש מאי על כ-3.98 מיליארד דולר, נמוך בכ-1.8% בהשוואה לחודש מאי אך גבוה בכ-8.4% לעומת מאי 21.

נציין כי יצוא השירותים של ענפי ההייטק (הכולל שירותי מחשוב, מחקר ופיתוח, שירותי תקשורת וייצור מחשבים), המהווה כ-75% מסך יצוא השירותים העסקיים, מהווה קטר צמיחה משמעותי של המשק הישראלי בשנים האחרונות. ענף זה, מתאפיין ברובו בפריון עבודה גבוה ו"מושך" השקעות ישירות של זרים בישראל בהיקף נרחב. חלקו העיקרי של התוצר הענפי מיוצא למדינות המפותחות, ובראשן ארה"ב.

בגרף 6 מוצגת ההתפתחות של יצוא השירותים (ללא חברות הזנק) על-פני זמן. מהגרף עולה כי קצב הגידול השנתי של יצוא השירותים (3 חודשים מול 3 חודשים מקבילים) הגיע לשיא של כ-38% בחודש נובמבר 2021, ומאז חלה התמתנות בקצב הגידול. הקצב הנוכחי הינו 29.5%, שהוא נמוך בהשוואה לרמת השיא אך עודנו גבוה משמעותית בהשוואה לעבר. יש לציין כי ירידות השערים בשווקים הפיננסיים מתחילת 2022, אשר הינן בהובלת מניות הטכנולוגיה (בניהן של חברות ישראליות, בעיקר אלה הנסחרות בנאסד"ק), מהוות גורם אשר מכביד, במידה מסוימת, על פעילות ההייטק בעולם. על כן, לא מן הנמנע שהקצב ימשיך להתמתן גם בחודשים הבאים (בהתאם למגמה של הנאסד"ק), זאת גם לאור הפחתת תחזיות הצמיחה למדינות המפותחות, בדגש על ארה"ב.

מקרו עולמי

כצפוי, העלה הפד את הריבית ב - 75 נ"ב נוספות. העלאות הריבית יימשכו אך ייתכן שבקצב נמוך יותר. השוק מתמחר הורדות ריבית במחצית השנייה של שנת 2023.

לפי הודעת הפד, האינדיקטורים האחרונים של הפעילות הכלכלית נחלשו, אך בשוק העבודה המגמות היו חיוביות ושיעור האבטלה נותר נמוך. האינפלציה נותרה גבוהה, ומשקפת חוסר איזון בין ההיצע לבין ביקוש, מצב הקשור לתקופת מגפת הקורונה, מחירי מזון ואנרגיה גבוהים הרבה יותר ולחצי מחירים נרחבים יותר. המלחמה של רוסיה נגד אוקראינה והאירועים הנלווים יוצרים לחץ נוסף כלפי מעלה על האינפלציה וזה מכביד על הפעילות הכלכלית העולמית.

הודעת ה- FOMC שמה דגש רב על סיכוני האינפלציה והודעת- FOMC מדגישה את השאיפה להשיג תעסוקה מלאה ואינפלציה של 2% בטווח הארוך יותר. לתמיכה ביעדים אלו החליטה הוועדה להעלות את טווח היעד של שיעור הריבית הפדרליות ב-75 נ"ב, כצפוי, ל-2.25-2.50% וזאת עם ציפייה של הוועדה לעוד העלאות. בנוסף, הוועדה תמשיך לצמצם את אחזקות הפד באג"ח ממשלתי ובניירות ערך מגובי חוב ומשכנתאות, זאת כמתואר בתוכניות להפחתה גודל המאזן של הפד ממאי.

ההודעה מדגישה שהוועדה מחויבת מאוד להחזיר את האינפלציה ליעד של 2%, זאת בהתחשב במידע הנכנס על הכלכלה. הוועדה מוכנה להתאים את המדיניות המוניטרית לפי ההתפתחויות הכלכליות, במיוחד יופיעו סיכונים העלולים לפגוע בהשגת היעדים.

ההבדלים העיקריים לעומת ההודעה הקודמת נוגעים להתייחסות הברורה להיחלשות בהוצאות ובייצור. בנושא האינפלציה, ההודעה הנוכחית מוסיפה התייחסות להתייקרות מחירי המזון המואצת. נושא הפעולות של רוסיה נגד אוקראינה מתואר רק עתה כמלחמה. הושמטה ההתייחסות לסגר בסין עקב הקורונה. כמו כן, ההחלטה הנוכחית הייתה פה אחד, זאת בניגוד להחלטה הקודמת. בעקבות ההודעה נרשמה ירידה קלה בציפיות לרמת הריבית בסוף 2022 ולשיא הריבית בראשית 2023 ברמה של כ-3.3%. כמו כן, השוק מתמחר את ראשיתה של הפחתת ריבית במחצית השנייה של 2023. לעת עתה, השוק נותן משקל גדול יותר להאטת קצב העלאות הריבית בהחלטה הקרובה, של 21/9/22 ל-50 נ"ב חלף 75 נ"ב.

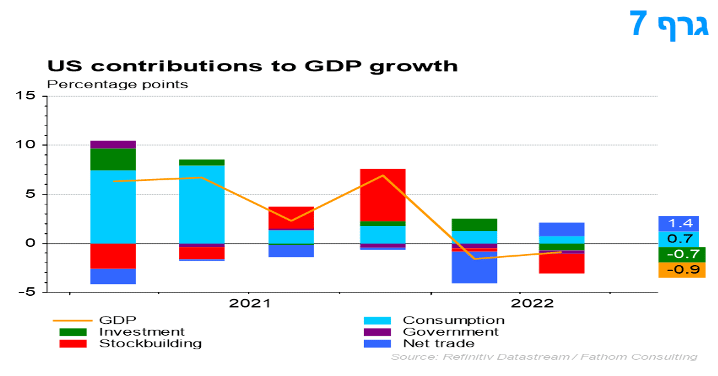

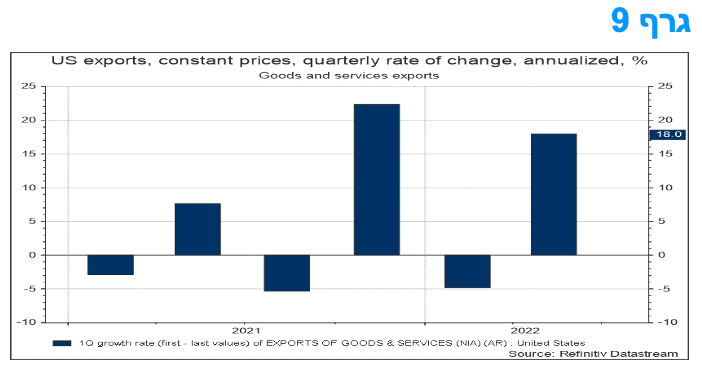

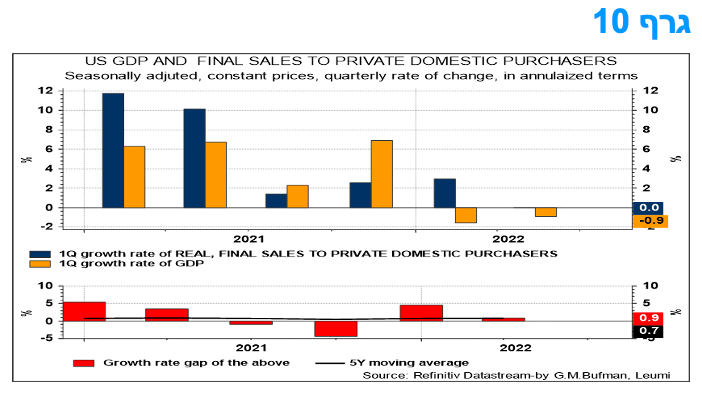

התוצר בארה"ב נסוג ברבעון השני של השנה הירידה בתוצר הריאלי שיקפה בחלקה גורמים "טכניים", ובעיקר ירידה במלאי של הסקטור הפרטי, זאת לצד גורמים כלכליים ממשיים כמו ירידה בהשקעות לבנייה במגורים, ירידה בהוצאות הממשל הפדרלי, הממשל המקומי והמדינה, וגם ירידה בהשקעות קבועות שאינן למגורים.

התוצר המקומי הגולמי הריאלי של ארה"ב ירד בשיעור שנתי של 0.9% ברביע השני של 2022. זהו אומדן "מקדים" שיעודכן בהמשך. ירידה זו ברביע השני של השנה באה לאחר שברביע הראשון ירד התוצר הריאלי ב-1.6%. האומדן "השני" לרביע השני, המבוסס על נתונים מלאים יותר, יתפרסם ב-25 באוגוסט 2022.

הירידה בתוצר הריאלי שיקפה בחלקה גורמים "טכניים", ובעיקר ירידה במלאי של הסקטור הפרטי, זאת לצד גורמים כלכליים ממשיים כמו ירידה בהשקעות לבנייה במגורים, ירידה בהוצאות הממשל הפדרלי, הממשל המקומי והמדינה, וגם ירידה בהשקעות קבועות שאינן למגורים. כנגד, נרשמה עלייה ביצוא ובהוצאות לצריכה אישית (PCE). היבוא, המהווה גורם המפחית את חישוב התוצר, גדל, זאת כפי שהיה ברביע הראשון של השנה, דבר אשר מהווה גורם "טכני" משמעותי המכביד על מספר התוצר וזאת על רקע שחרור של מגבלות לוגיסטיות בנמלים.

הירידה במלאי של הסקטור הפרטי באה כתוצאה מירידה במלאי הקמעונאי, וזו דווקא התפתחות חיובית, המשקפת צמצום המלאים בחנויות ובקרב מסחר בכלי רכב. הירידה בהשקעה בבנייה למגורים הובלה על ידי ירידה בסעיפים "אחרים" ובמיוחד עמלות מתווכחים הנכללות בחישוב ההשקעה.

הירידה בהוצאות הממשל הפדרלי שיקפה ירידה בהוצאות שאינן ביטחוניות, שקוזזה בחלקה על ידי עלייה בהוצאות הביטחון. הקיטון בהוצאות החוץ-ביטחוניות שיקף את מכירת הנפט הגולמי ממאגר הנפט האסטרטגי. מכיוון שהנפט הנמכר על ידי הממשלה נכנס למלאי של הסקטור הפרטי, אין השפעה ישירה נטו על התוצר. הירידה בהוצאות הרשויות המקומיות והמדינות הובלה על ידי ירידה בהשקעה במבנים. הירידה בהשקעות קבועות שאינן למגורים שיקפו ירידות בהשקעות בבנייה של מבנים שלא למגורים ובציוד, וזה קוזז על ידי עלייה בהשקעה בקניין רוחני. הגידול ביבוא שיקף עלייה ניכרת בשירותים – נסיעות ותיירות – זאת עם הפתיחה מחדש של הנושא.

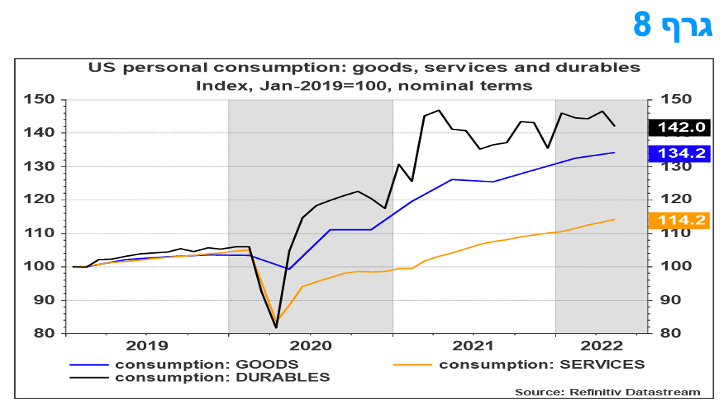

הגידול ביצוא שיקף עליות הן ביצוא סחורות, בהובלת מוצרים תעשייתיים, והן בשירותים, בהובלת שירותי נסיעות (טיסות בעיקר). הגידול ב-PCE (ההוצאה לצריכה פרטית) שיקף עלייה בצריכת שירותים, בהובלת שירותי מזון ובריאות, שקוזזה בחלקה על ידי ירידה בצריכה סחורות, בהובלת מזון ומשקאות. הרכב זה משקף שינוי לעומת מה שהתרחש בתקופה הקורונה, תוך חזרה לצריכת שירותים חלף צריכת מוצרים. מדובר בתהליך של איזון מחדש.

התוצר הריאלי ירד ברביע השני פחות מאשר ברביע הראשון, ירידה של 0.9% לאחר ירידה של 1.6%. הירידה הקטנה יותר שיקפה עלייה מרשימה בייצוא וירידה קטנה יותר בהוצאות הממשל הפדרלי, שקוזזו בחלקן על ידי ירידות גדולות יותר במלאי הסקטור הפרטי ובהוצאות ממשלתיות ומקומיות, האטה ב-PCE וירידה בהשקעות שאינן למגורים ובהשקעות בבנייה למגורים.

במונחים נומינליים, התוצר עלה בשיעור של כ-7.8% במונחים שנתיים לרמה של 24.85 טריליון דולר. ברביע הראשון עלה התוצר הנומינלי ב-6.6% במונחים שנתיים. מדד המחירים לרכישות מקומיות ברוטו עלה ב-8.2% ברביע השני, לעומת עלייה של 8.0% ברביע הראשון. מדד מחירי ה-PCE עלה ב-7.1%, שיעור זהה לזה שברביע הראשון. כלומר, במחירי התוצר והשימושים ישנה עדות ללחצי אינפלציה משמעותיים. גם בניכוי מחירי המזון והאנרגיה ישנם סימנים ללחצי אינפלציה ומדד מחירי ה-PCE עלה ב-4.4%, לעומת עלייה של 5.2%. ההכנסה של משקי בית עלתה ברביע השנה על רקע עליית ההכנסות מעבודה והכנסות שונות מרכוש ומדמי שכירות. שיעור החיסכון של משקי הבית כאחוז מההכנסה האישית הפנויה עמד ברביע השני על 5.2%, לעומת 5.6% ברביע הראשון. זה יכול לרמז על כך שמשקי הבית "אוכלים" חלק הולך וגדל של החסכונות שחסכו בתקופת הקורונה לשם שימור הצריכה.

ה-NBER – National Bureau of Economic Research – הוא הגורם האמון על "הכרזה" על תקופת מיתון. בעוד שההגדרה הפופולרית של מיתון היא "שני רבעונים רצופים של שיעור שינוי ריאלי שלילי בתוצר המקומי", ה-NBER אינו משתמש בהגדרה זו. חלף זאת, הוועדה של ה – NBER מגדירה מיתון כירידה משמעותית בפעילות הכלכלית המתפשטת לרוחבה הכלכלה, שנמשכת יותר מכמה חודשים. הוועדה בוחנת מגוון רחב של מדדים עם דגש מיוחד על שוק העבודה והתעסוקה ומספר מדדים של ייצור והכנסה מקומיים. גם אינדיקטורים חודשיים נלקחים בחשבון, שכן ה-NBER מתמקד בזיהוי מגמות רחבות בכל המגזרים של המשק. ה-NBER מייחס חשיבות רבה לתעסוקה, מאחר ששיאי תעסוקה נוטים לחפוף לשיאים בפעילות העסקית. על רקע זה, נראה שההכרזה על מיתון לא תתרחש מיד, אלא רק אם נתונים נוספים התומכים בכך אכן יתפרסמו. עם זאת, מדובר בנתונים שישפיעו על צעדי הריבית של הפד בהמשך וזאת בצורה שתמתן את מהלך העלאת הריבית. הדברים כבר באו לידי ביטוי של ממש בהנמכת ציפיות השוק לתוואי הריבית, זאת מיד עם פרסום נתוני התוצר.

לבסוף, האינדיקטור הטוב יותר על מנת להעריך את מצב המשק הוא "רכישות מקומיות של הסקטור הפרטי", נתון אשר מנכה את השפעות המלאי וסחר החוץ, שהיה נתון למגבלות לוגיסטיות. נתון זה מצביע עדיין על צמיחה חיובית במחצית הראשונה של השנה.

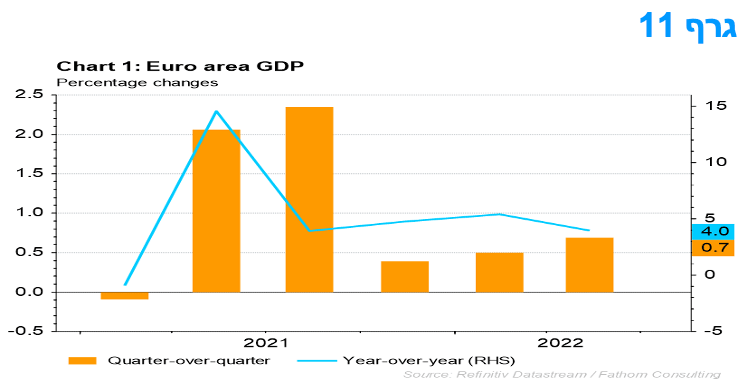

צמיחה מפתיעה בגוש האירו ברבעון השני של השנה ככל הנראה לא תימנע מיתון בהמשך הדרך.

העלייה בתוצר של הגוש בשיעור של 0.7% ברביע השני של 2022 מול הרביע הראשון של 2022 הייתה טובה במידה משמעותית מהקונצנזוס של 0.2%. הנתונים הלאומיים שפורסמו קודם לכן הראו שהתוצר לא השתנה בגרמניה, אך עלה ב-0.5%, 1.0% ו-1.1% בהתאמה בצרפת, איטליה וספרד. התוצר עלה גם באוסטריה אך הצטמצם מעט בפורטוגל. כאמור, העלייה הייתה הרבה יותר טובה מהצפוי, אך הגוש הולך לקראת תקופה קשה עם מיתון שיתחיל ככל הנראה בהמשך השנה.

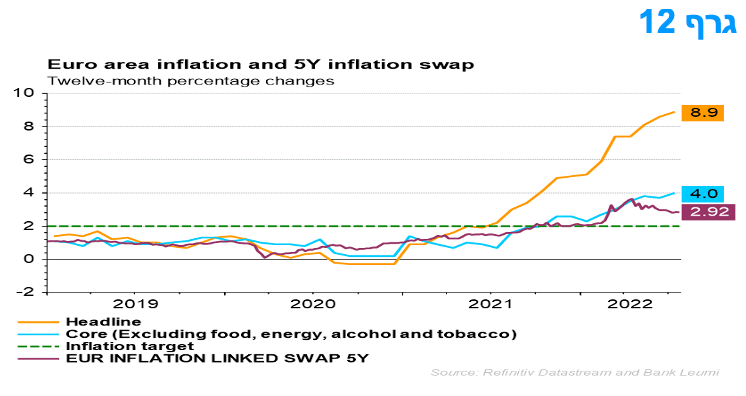

במקביל, האינפלציה בגוש האירו עלתה מ-8.6% ביוני ל-8.9% ביולי. עלייה זו הגיעה למרות הפחתה קלה באינפלציית האנרגיה (ל-39.7%) ועל רקע התייקרות המזון. הדבר המדאיג עבור ה-ECB הוא שאינפלציית רכיב הליבה (ללא אנרגיה, מזון, אלכוהול וטבק) עלתה מ-3.7% ל-4.0% כאשר שני הרכיבים של שיעור הליבה עלו (שירותים מ-3.4% ל-3.7% ומוצרים תעשייתיים שאינם אנרגיה מ-4.3 % עד 4.5%). עלייה זו באינפלציה הבסיסית תחזק את הנחישות של קובעי המדיניות של ה-ECB לתעדף את יעד יציבות המחירים שלהם על פני דאגות לגבי צמיחה ברביעים הקרובים. צפויה עלייה של הריבית מ-0% כיום ל כ- 1.25% בסוף השנה ו-2% בשנה הבאה.

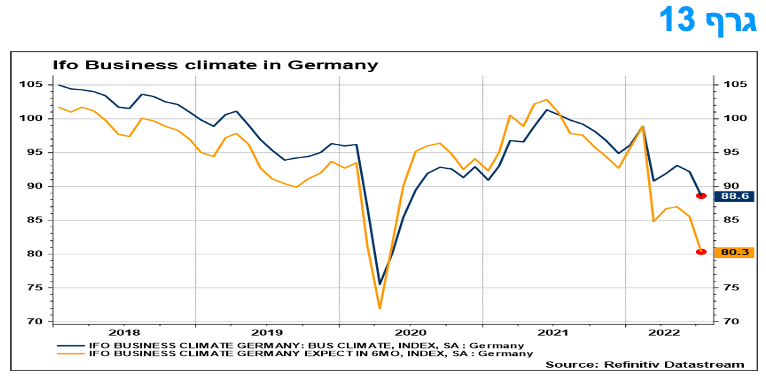

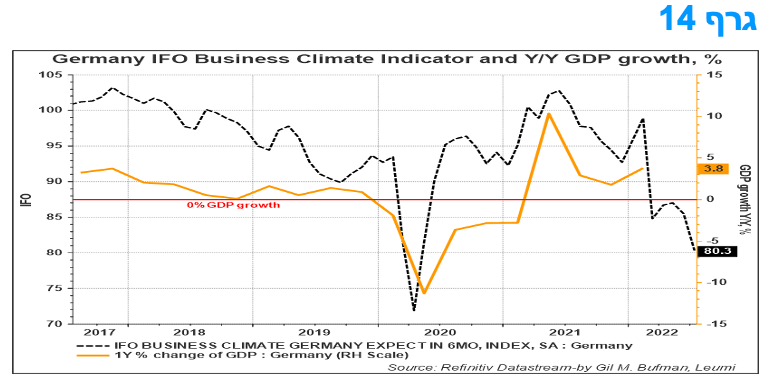

נמשכת הירידה במדד התנאים העסקיים בגרמניה, המלמדת כי גרמניה נמצאת בהאטה עמוקה בגלל מחירי אנרגיה גבוהים ודאגות לגבי מידת הביטחון האנרגטי בחודשים הבאים.

הירידה הנוספת במדד התנאים העסקיים של ה- Ifo הגרמני (BCI) ביולי מוסיפה לראיות כי כלכלת גרמניה מצויה בהאטה עמוקה בגלל מחירי אנרגיה גבוהים ודאגות לגבי מידת הביטחון האנרגטי בחודשים הבאים. הירידה במדד התנאים העסקיים (BCI), מ-92.2 ביוני ל-88.6 ביולי הייתה חמורה מתחזית הקונצנזוס והדגישה את המסר השלילי שעלה גם במדד מנהלי הרכש, ה-PMI. המדד מצוי כעת ברמה הנמוכה ביותר מאז יוני 2020 וזוהי רמה שעקבית עם ירידה בתמ"ג.

עיקר הירידה נבעה מירידה במרכיב הציפיות מ-85.5 ל-80.3 וזה נובע מחשש של החברות לגבי מחסור בגז טבעי ומחירי אנרגיה גבוהים. הירידה במרכיב התנאים הנוכחיים הייתה מ-99.4 עד 97.7. הפירוט המגזרי הראה כי הירידה הייתה נרחבת. מדד הייצור ירד בחדות, כאשר מרכיב הציפיות מצוי ברמתו הנמוכה ביותר מאז אפריל 2020. מדדי התנאים העסקיים למגזר שירותים, מסחר ובנייה רשמו כולם ירידות חודשיות גדולות. בתיירות ואירוח, החברות היו אופטימיות יותר.

לסיכום, התחזית לפעילות הכלכלית בגרמניה מתדרדרת. האינפלציה הגבוהה מכבידה על הביקוש של הצרכנים והצפי לשיעורי ריבית גבוהים וקיצוב של גז טבעי מתקרב במהירות. נראה שגרמניה עומדת לפני האטה כלכלית משמעותית מאוד בחודשים הקרובים.

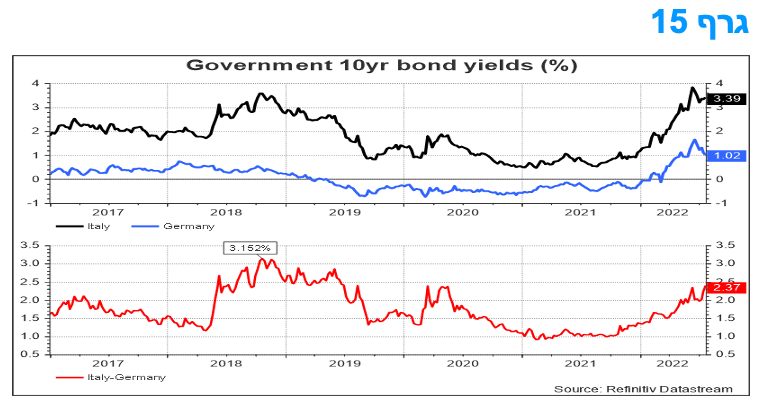

על הבחירות המוקדמות ואיטליה והמשמעויות הכלכליות.

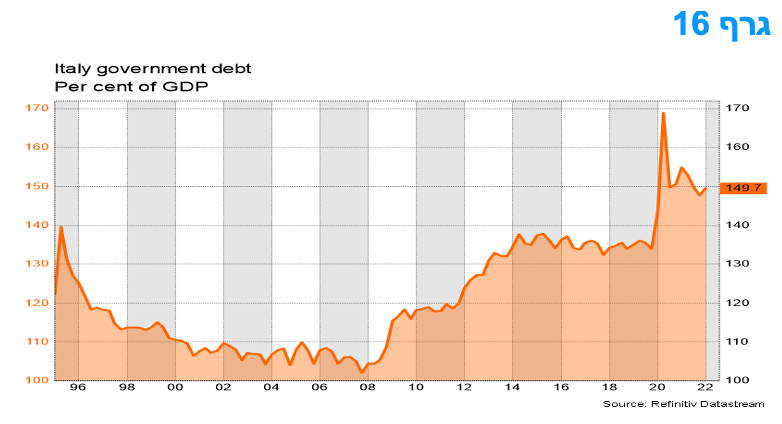

התפטרותו של ראש הממשלה מריו דראגי זירזה את הגעת המשבר הפוליטי הנוסף, מבין רבים, והביאה להכרזה על בחירות בסתיו באיטליה. הרכבי הקואליציות חשובים במיוחד עקב שיטת הבחירות האיטלקית. נראה שקואליציית המרכז-שמאל מפגרת בפער גדול אחר קואליציית המרכז-ימין. עם זאת, גם לנוכח המשקל הגדול יחסית של מפלגות ימין קיצוני, נראה שהממשלה הבאה של איטליה לא תעלה שוב תהיות לגבי עתידה של המדינה בגוש האירו וזאת בניגוד למה שהתרחש לאחר בחירות 2018. בשנת 2018 ניצחה תנועת חמשת הכוכבים (M5S) ברוב המושבים בפרלמנט ויצרה קואליציה ימנית עם LEGA, מצב שגרם לפער התשואות איטליה-גרמניה לנסוק על רקע חשש למצבה הכלכלי (גרף 15).

במשבר של 2018 היו שלוש סיבות עיקריות לעלייה בפערי התשואות איטליה-גרמניה. הראשונה היתה שהממשלה פעלה להרחבה תקציבית וזאת בסטייה גדולה מהקריטריונים של גוש האירו (אמנת מסטריכט). הסיבה השנייה הייתה שהיה דיון ער מאוד בהנפקת מטבע חלופי לאירו ועצמאי לאיטליה, תוך כוונה מעשית לנטוש את גוש האירו. מנהיגי LEGA וה- M5S דגלו אז בפרישה מגוש האירו. הסיבה השלישית הייתה שה- ECB הפחית את רכישות האג"ח נטו שלו בשווקים באותה תקופה וסיפק פחות תמיכה לשוק. בבחירות הנוכחיות, ספק רב אם הממשלה הבאה תרשה לעצמה להטיל ספק במקומה של איטליה באזור האירו, זאת לנוכח שינוי משמעותי בגישה של הפוליטיקאים והציבור בחשיבות ההישארות בגוש בתקופה כלכלית קשה זו.

נראה שהממשלה הבאה תפעל למדיניות פיסקלית רופפת ותתקשה בהעברת רפורמות. בהיעדר הרפורמות הדרושות, איטליה עלולה לאבד חלק מן גישה לקרנות סיוע שונות של האיחוד האירופי. הניסיון בשנת 2018 מראה שלקח הרבה זמן לפערי התשואות איטליה-גרמניה אג"ח הגבוהים והסיכון של סנקציות מצד האיחוד האירופי להביא לכך שהממשלה תהדק את המדיניות הפיסקליות. כך שלמרות התמריצים הכלכליים לדבוק בהסכמים שכבר נערכו עם האיחוד האירופי, הפוליטיקה עדיין יכולה להפריע בתקופה זו של בחירות ולאחריה.

רוב הצעדים הפיסקאליים המכוונים להתמודדות עם משבר האנרגיה ימשכו עד לסוף שנת 2022. לממשלה החדשה, שצפויה להיכנס בתחילת נובמבר, יהיה מעט זמן לאשר את התקציב עבור 2023. הנושאים הכלכליים העיקריים של הקמפיין הקרוב יכללו דיון בכללי פרישה ופנסיה וקיצוצים במסים. יישום קרן ההבראה הכלכלית צפוי להתעכב בשל תהליך הבחירות והרצון של הממשלה החדשה לעדכן אותה והעיכוב ביישום תמיכה פיסקלית משמעותית צפוי לפגוע בצמיחה בהמשך 2022 ובמהלך 2023. הגירעון התקציבי צפוי להמשיך ולגדול וצפוי גידול בפערי התשואות איטליה-גרמניה לרמות הדומות של אלו של 2018, ואף יותר מכך, זאת עקב העלאות הריבית של ה-ECB וההשפעה האסימטרית, והמכבידה, של משבר האנרגיה על איטליה. העלייה בסיכון הפוליטי תוסיף לחץ להתרחבות פערי התשואות.

צמיחה איטית יותר בשילוב עם עליית פערי התשואות יכבידו על היכולת לצמצם את עליית יחסי החוב תוצר, במיוחד בשנת 2023. על רקע ההאטה בצמיחה והעלייה בגירעון התקציבי, יחס החוב האיטלקי לתוצר צפוי לגדול ב- 2023. ההחמרה בתחזית החוב מהווה את האתגר הגדול ביותר לטווח בינוני עבור הכלכלה האיטלקית. מדובר בתנאים מאתגרים מאוד בגוש האירו, זאת תוך כדי רתיעה מנכסים מסוכנים כמו אגרות חוב איטלקיות.

בעוד שמכשיר ההגנה של ה-ECB ה-TPI עשוי להיות משמעותי, נראה שהשימוש בכלי זה יביא לדרישות כלכליות מאיטליה ליישום תכניות הבראה תקציביות ואחרות. אם איטליה לא תיישם את הרפורמות הנדרשות ממנה, עלולות להיות לכך משמעויות של סנקציות כלכליות. כל זה מצביע על צפי להתרחבות נוספת בפערי התשואות איטליה-גרמניה.

המלצות לפעילות: נמשכת המלצתנו להשקעה במח"מ בינוני של 5 – 6 שנים. ציפיות האינפלציה מתייצבות ברמה של כ -2.5-2.7% לאורך העקום ולכן אנו ממליצים על אחזקה מאוזנת בין האפיקים. אנו נוטים להעדיף השקעה בחלקים הארוכים ביותר חלף השקעה בטווח של 9 – 10 שנים, בעיקר בשקלים הלא צמודים.

מהלך ההשתטחות של העקום השקלי הלא צמוד הביאה לכך שהעקום עד לטווח של 10 שנים נמצא ברמת התלילות הנמוכה מזה תקופה מאוד ארוכה. התלילות בטווח של 2 – 10 שנים ירדה לרמה של כ – 40 נ"ב, רמה שלא נרשמה מזה שנים רבות. אנו סבורים כי העקום בישראל הגם שיכול להשתטח עוד אינו צפוי להיות עקום בעל שיפוע יורד (בדומה לעקום הדולרי) לאור העובדה כי בישראל הנתונים הכלכליים אינם מלמדים על מיתון, הגם שצפויה האטה בקצב הצמיחה בשנת 2023. על רקע זה נראה כי בנק ישראל יעלה את הריבית לרמה של סביב 2.50-3.00% אחוז ושם יעצור. בתרחיש בו הפד עוצר את העלאות הריבית בסוף השנה הנוכחית ייתכן וגם בנק ישראל יסתפק בהעלאות הריבית עד לסוף השנה ושם יעצור. לפיכך נראה כי העקום השקלי הלא צמוד צפוי להשתטח סביב רמה של 2.25-2.50% מה שמלמד על מיצוי יחסי של רווחי ההון. לעומת ירידת התלילות עד לטווח של 10 שנים, בחלק הארוך ביותר של העקום עדיין יש תלילות גבוהה יחסית של כ – 80 נ"ב. אנו סבורים כי בטווח זה תיתכן ירידה מסוימת בתלילות לפיכך יש עדיפות להשקעה באיגרות החוב הארוכות ביותר חלף השקעה באג"ח לטווח של כ – 10 שנים.

על רקע זה אנו ממשיכים להמליץ על השקעה במח"מ של 5 – 6 שנים. אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים. אחזקה זו מומלצת גם דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הגבוהים יחסית בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני של 5 – 6 שנים.

מומלצת אחזקה מאוזנת בין האפיקים.

מומלצת אחזקת מח"מ ארוך יותר בשקלים הלא צמודים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

מומלצת השקעה בטווח של 20 – 30 שנה חלף השקעה בטווח של 10 שנים.

אג"ח חברות

עליות שערים נרשמו השבוע בשוק האג"ח הקונצרני. צמודי המדד רשמו ביצועים עודפים כך שמרווחי מדדי התל בונד צמודי המדד רשמו ירידה קלה לעומת יציבות ברמת המרווחים השקליים הלא צמודים. רמת המרווחים במגזר הצמוד עדין גבוהה משמעותית ולכן מומלצת אחזקה עודפת בצמודי המדד.

המסחר באפיק הקונצרני התאפיין השבוע בעליות שערים במרבית המדדים המובילים למעט באיגרות החוב בריבית משתנה. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) רשמו בסיכום שבועי עליית מחירים ממוצעת של כ – 1.10%. גם השבוע נמשכה מגמת העלייה הגבוהה יחסית בצמודי המדד ביחס לשקלים הלא צמודים. עדיין, מרווחי מדדי התל בונד צמודי המדד גבוהים ביחס למדדים השקליים הלא צמודים כאשר מרווח מדד התל בונד 60 עומד על כ – 145 נ"ב לעומת מרווח של כ – 115 נ"ב הגלום במרווח מדד התל בונד שקלי 50.

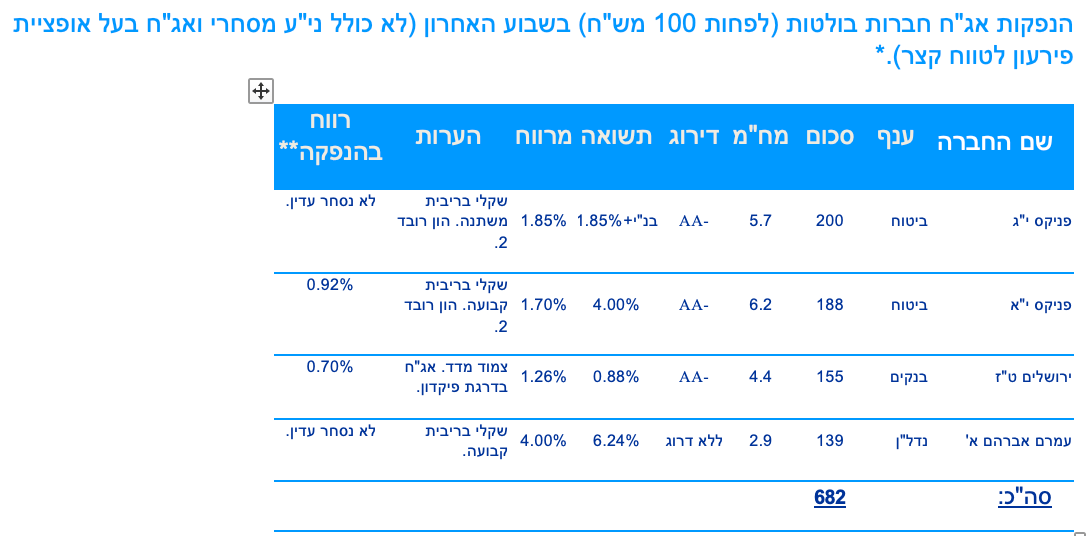

בשוק הראשוני חודש יולי צפוי להסתיים עם גיוס של כ – 6.0 מיליארד ₪, כאשר מחצית מכלל הסכום גויס בהנפקת הענק של חברת עזריאלי, שהרחיבה 3 סדרות צמודות מדד. מראשית השנה גייסו חברות כ – 46.0 מיליארד ₪ כך שסך הגיוס השנה צפוי לנוע סביב 70 – 75 מיליארד ₪ בדומה לסכום הגיוס בשנת 2021. ייתכן ועל רקע המשך הירידה בגיוסים הממשלתיים נראה במקביל עלייה בגיוסים קונצרניים.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 45.3 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (1.8) 850 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 928 – 250 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 1151 – 150 מש"ח.

משרד האוצר יקיים השבוע (2.8) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 723, ממשק 1123, ממצמ 923.

בנק ישראל ינפיק החודש (2.8) 15.0 מיליארד ₪ במק"מ. 12.0 מיליארד ₪ בסדרה חדשה לשנה מק"מ 813, 3.0 מיליארד ₪ בהרחבת סדרה ל 90 יום, מק"מ 1112. מדובר בהגדלה נוספת של גיוסי מק"מ.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי