יש הרבה מאוד אנשים שחושבים ששוק האג"ח הוא ה"דבר הבא" בשוקי ההון. מדוע? כי ההפתעה האינפלציונית, ובמיוחד התגובה של הבנקים המרכזיים בקשר לאותה הפתעה אינפלציונית הייתה בלתי צפויה, ובלתי מוכלת במחירי האג"ח. זו הסיבה שבגללה ראינו ירידות כה חדות במחיר האג"ח השונים, ועל ידי כך, התאמת התשואות שלהן לצפי כלפי האינפלציה והריביות הממשלתיות.

וכמו תמיד, הפעילות הזו הייתה מלווה בקצת פאניקה של רגע: כאשר יש הפתעה, יש נטייה להפרזה מסוימת. כאשר התקבלו עכשיו נתוני אינפלציה טובים יותר מהצפוי, ראינו שהשוק החליט על שינוי מנטאלי חדש: הפד, הקובע את הריבית בארה"ב, כבר לא יוכל להתעלם מן השינוי החיובי הזה, ויהיה חייב להקל קצת על הקצב ואף המהות של העלאות הריבית.

לא רק זה אלא שצעדי הספיגה שהוא גם נוקט בהן יהיו חייבים להתמתן ואולי להיפסק. מי ייהנה מכל זה? שוקי המניות בוודאי. אבל, יש לזכור שהשפעת העלאות הריבית שכבר נעשו עדיין לא מוכרת בכלכלה האמיתית. ושמיתון כלשהו יגע בוודאי. מניות, כמייצגות את רווחיות החברות שהנפיקו אותן, בוודאי יסבלו אז.

אבל, עולם האג"ח? הוא ייהנה משני הכיוונים: ירידה בצפי של האינפלציה, דהיינו ירידה בתשואות, וגם מהיותן מקום של סולידיות שאליו הולכים בזמן של האטה כלכלית. מכל זה, מחירי האגרות צריכים לעלות מאיפה שהן עכשיו. זהו התסריט שמדברים עליו כולם כרגע, ועל מנת לתת לכם כלי רלוונטי לעניין זה, הנה קרן אג"חית ממשלתית למעקב. הבה נתחיל.

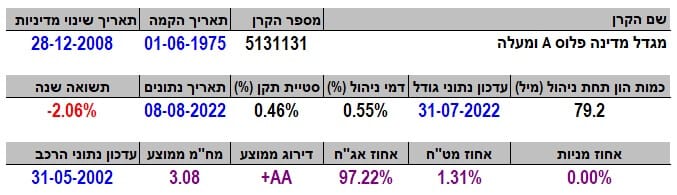

פרטי הקרן

הקרן מגיעה מבית מגדל, והיא עוסקת באגרות חוב ממשלתיות עם דירוג של

A ומעלה, דהיינו דירוג טוב. היא קרן מאוד וותיקה, עם תאריך הקמה של אמצע 1975 (!!) אבל בסוף 2008 היא שינתה מדיניות השקעה, ולכן כל ההיסטוריה הקודמת שלה כלא הייתה. עדיין, זה עושה אותה את הקרן הוותיקה ביותר בקטגוריה.

למרות גילה המופלג, גודל ההון תחת ניהול אינו גדול כל כך: 79.2 מיליוני שקלים בלבד, הממקמים אותה במקום ה-13 מבין 30 הקרנות בתחום הזה. לעומת זאת, בדמי הניהול היא דווקא מצטיינת: 0.55% לשנה, המקנים לה את המקום ה-5 מבין אותן 30 קרנות נאמנות. בעניין סטיית התקן, העניין הוא כזה: 0.46% נשמע מעט אבל הוא די גבוה ביחס למהות הנכסים המנוהלים כאן.

כפי שכתבתי בפתיחה, אין זה אשמתה של הקרן שהעולם התהפך תשואתית. גם מינוס 2.06% תשואה בשנה האחרונה אינם נעימים ונובעים מהמצב, ולא כל כך מהניהול האקטיבי של הקרן. מהחשיפות איננו למדים דבר שלא ידענו מהגדרתו של המנדט: הרבה מאוד אג"ח ממשלתי מקומי ברמה גבוהה!

ביצועי הקרן

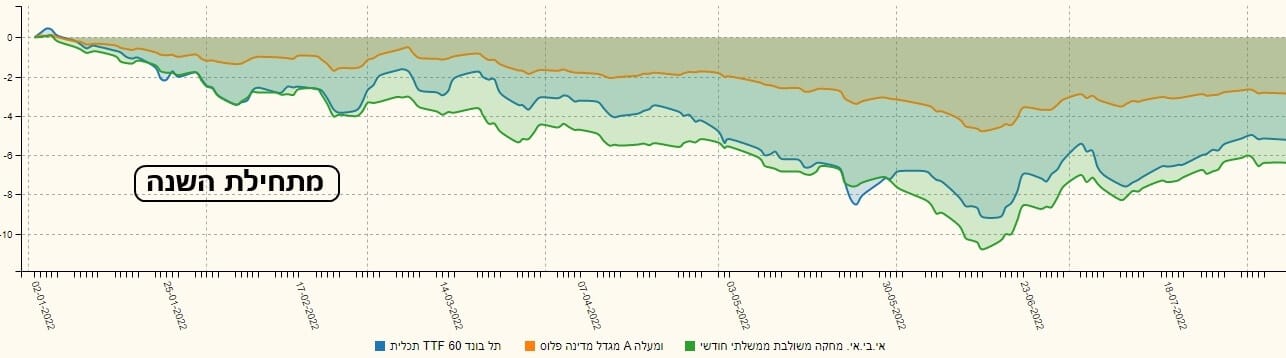

מהגרף השנתי הזה אנו רואים את המסלול שעברו רוב האגרות. תחילת השנה הייתה תחילת התאמות התשואות, ובתחילת יוני ראינו סוג של סיום, ואולי תקומה קטנה. האם זה יימשך? הכול תלוי במסלול של האינפלציה ושל העלאות הריבית. בינתיים, המצב תוקן רק במעט.

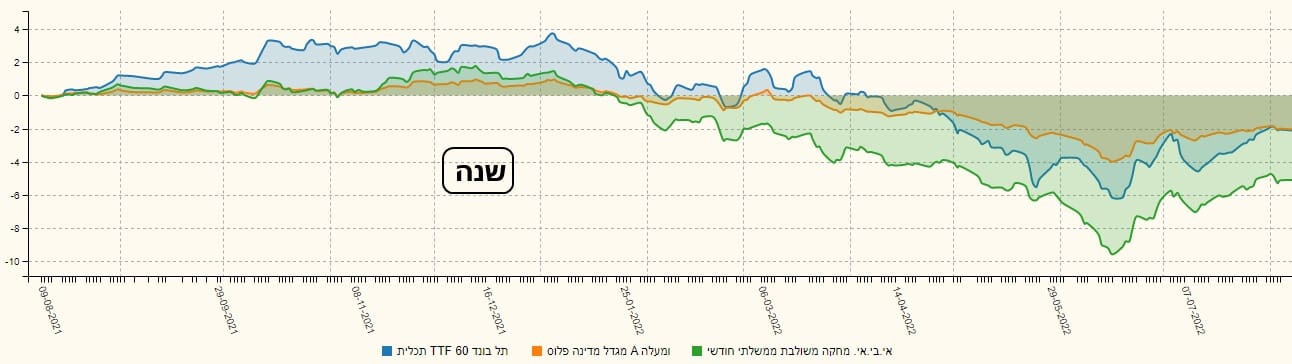

גרף השלוש שנים מראה את הקרן של מגדל מול שתי קרנות מחקות (מתכלית ואי-בי-אי): אחת של עולם האג"ח הקונצרני, מהחלון של תל-בונד 60 והשנייה מחלון של האג"ח הממשלתי המשולב. אין זה פלא שהיא באמצע כאשר היא יותר קרובה למחקה של האג"ח הממשלתי. מה שמעניין הוא שהקרן של מגדל כמעט ולא ירדה לשלילה בתקופה המוצגת לעומת צלילה בקרן המחקה הממשלתית.

בגף השנה אנו רואים איך הקרן של מגדל שמרה על לקוחותיה הרבה יותר טוב מאשר אלו שהיו בעולם הקונצרני או הממשלתי המשולב.

ומתחילת השנה העניין מתחדד עוד יותר. שימו לב שלמרות שמן השונה לחלוטין, הביצועים של שתי הקרנות המחקות דומות להפליא מאז תחילת השנה!

גיוסים ופדיונות

מה שנותר הוא להסתכל על עניין הגיוסים. וכאן, הפתעה קטנה: למרות הזמנים הקשים מאוד שעברו על התעשייה הזו, לא ניתן לומר שהלוקחות של הקרן של מגדל נטשו אותו לאנחות. אמנם היו פדיונות קטנים בתקופה האחרונה אבל עקומת הנכסים של שהקרן מראה כמה היא הייתה יציבה כאשר כל שוק ההון היה כמרקחה! וזה אלמנט חזק של חיוב כלפי הקרן ומנהליה.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5131131

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/144

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com