תמצית

ההאטה בצמיחת המשק באה לידי ביטוי במספר אינדיקטורים: האטה ברכישות בכרטיסי אשראי, ירידה ברכישת דירות חדשות, וכן ירידה ביצוא התעשייתי בחודש יולי.

נתונים אלו רחוקים מאוד ממיתון, ואפשר לומר שהם סוג של נחיתה רכה לאחר צמיחה בשיעורים חריגים במחצית השנייה של 2021.

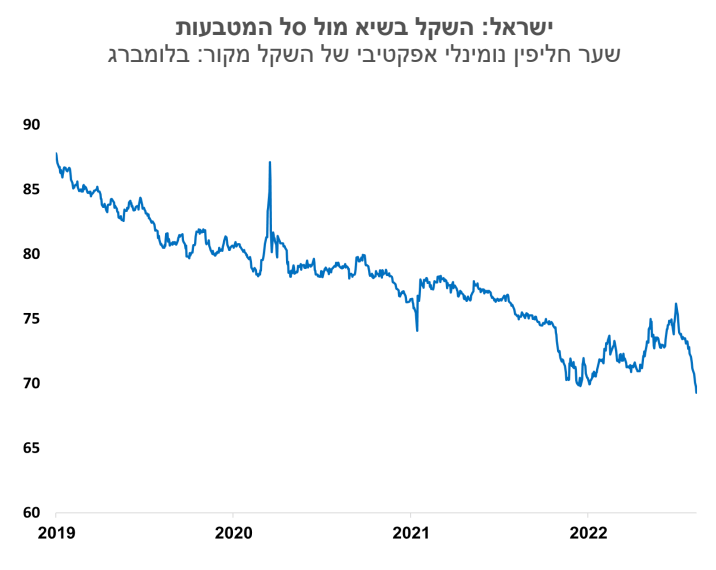

השקל התחזק מול סל המטבעות לשיא. הייסוף הושפע ממכירות מט"ח של גופים מוסדיים על רקע עליות המחירים בשוקי המניות בעולם. במצב של יציבות בשוקי המניות בעולם השקל צפוי להערכתנו להמשיך להתחזק.

הייסוף החד בשער החליפין של השקל משפיע ישירות על סעיפים כמו נסיעות לחו"ל, מחירי מכוניות ומחיר הדלק. התחזית למדדי המחירים לחודשים הקרובים צפויה לכן להתעדכן מטה ובאופן ניכר. מדד המחירים לחודש אוגוסט צפוי להיות שלילי.

השווקים מגלמים עתה התייצבות של ריבית בנק ישראל ברמה של כ- 2.5% במהלך שנת 2023 וירידה מתונה בריבית בשנת 2024. אנו נוטים להעריך שהריבית עשויה להגיע גם לרמה גבוהה יותר, וכן לא תפחת כה מהר, וזאת על מנת להבטיח שהאינפלציה תתבסס ביעד.

ישראל

ההאטה בצמיחת המשק באה לידי ביטוי במספר אינדיקטורים: האטה ברכישות בכרטיסי אשראי, ירידה ברכישת דירות חדשות, וכן ירידה ביצוא התעשייתי בחודש יולי. היקף היציאות של ישראלים לחו"ל בחודש יולי היה נמוך בכ- 8.0% לעומת יולי 2019, נתון מפתיע מעט שמאותת אולי על פגיעה בכוח הקנייה של משקי הבית. הירידה ברכישת דירות חדשות בחודש יולי לרמה של 3.5 אלף יחידות מחזירה אותנו לרמות של 2019 שנחשבו אז לגבוהות. גיוסי ההון של חברות ההי-טק המשיכו לרדת ברבעון השני (נתוני IVC), גם במקרה זה הירידה היא ביחס לגיוסים בקנה מידה חריג, ואולי משקפת חזרה לפרופורציות של שנת 2019. אלו עדיין נתונים שרחוקים מאוד ממיתון, ואפשר לומר שהם סוג של נחיתה רכה לאחר צמיחה בשיעורים חריגים במחצית השנייה של 2021. שוק העבודה מאופיין בתעסוקה מלאה, וזה כנראה לא הולך להשתנות בתקופה הקרובה, לאור המספר הגדול של המשרות הפנויות במשק.

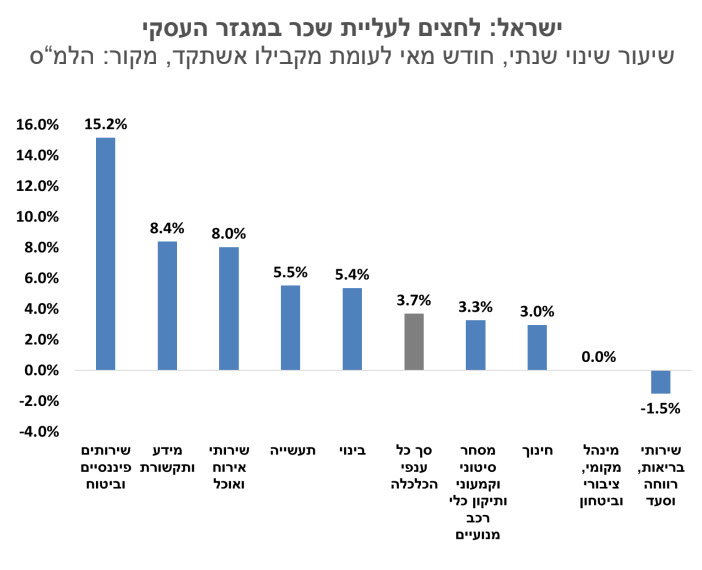

הגורמים הטרנזיטוריים שהקפיצו את האינפלציה בישראל לרמה של 4.4% בשנה האחרונה מתהפכים והם מביאים לירידה מהירה בציפיות לאינפלציה. בסופו של יום תהליך של אינפלציה לאורך זמן תלוי בתגובה של שוק העבודה, ובעיקר עד כמה השכר מגיב לשוק הראשוני של עליות המחירים. השכר הממוצע למשרת שכיר עלה בשנה האחרונה (נתוני מאי) בשיעור של 3.7%. לכאורה זה נתון שלא תומך באינפלציה גבוהה לאורך זמן, שכן הוא משקף בין השאר עלייה מסוימת בפריון העבודה. אך אם בוחנים את הנתונים לפי סקטורים, התמונה היא פחות ברורה. בתעשייה ובבנייה השכר עלה לדוגמה בכ- 5.5%, ובשירותי אירוח ואוכל ב- 8%. עליית השכר במגזר הציבורי, שטרם נחתמו בו הסכמי שכר חדשים, הייתה נמוכה ומיתנה לכן את הממוצע. השכר משפיע על האינפלציה בשני ערוצים: הוא מגדיל את כוח הקנייה של משקי הבית, ואלו נוטים לצרוך יותר סחורות ושירותים. הערוץ השני, שהוא כנראה משמעותי יותר היום בתקופה של שיבושים בשרשרת האספקה, הוא דרך צד ההוצאות של היצרנים (cost-push). כלומר ההתאמות שהיצרנים צריכים לעשות במחירים בכדי לפצות על עליית השכר. אם לדוגמה השכר בענפים שציינו ימשיך לעלות בקצב שנתי של 5%, בעוד שהגידול בפריון העבודה לא צפוי לעלות על 2% לשנה, זה אומר שהשכר יתרום לאינפלציה שגבוהה מ- 3%.

השקל התחזק מול סל המטבעות לשיא. מתחילת חודש יולי התחזק השקל ב- 7.4% מול סל המטבעות. הייסוף הושפע ממכירות מט"ח של גופים מוסדיים על רקע עליות המחירים בשוקי המניות בעולם. יחד עם זאת, גם אם נתעלם מהשפעות הגידורים של הגופים המוסדיים, התנאים הבסיסיים תומכים בשקל השקל. מחירי האנרגיה הנמוכים משפרים את מצב היצרנים המקומיים, האינפלציה נמוכה יותר, והממשלה נמצאת בעודף תקציבי, כלומר לא צפויות העלאות מסים בקרוב. במצב של יציבות בשוקי המניות בעולם השקל צפוי להערכתנו להמשיך להתחזק.

ירידה בתחזית האינפלציה לשנה הקרובה. הייסוף החד בשער החליפין של השקל משפיע ישירות על סעיפים כמו נסיעות לחו"ל, מחירי מכוניות ומחיר הדלק. התחזית למדדי המחירים לחודשים הקרובים צפויה לכן להתעדכן מטה ובאופן ניכר. מדד המחירים לחודש אוגוסט צפוי להיות שלילי. מדד המחירים לחודש ספטמבר צפוי להיות קרוב לאפס אם הממשלה לא תעלה את מס הבלו. ההאטה בצריכה של סחורות הביאה לעליית מלאים, ויחד עם ירידה במחירי ההובלה אלו צפויים להביא לירידה במחירים של ציוד לבית. אנו נעדכן את תחזית האינפלציה לאחר פרסום מדד יולי. בשלב זה נראה שהתחזית תפחת באופן ניכר. הגורמים שציינו משפיעים בעיקר על האינפלציה בשנה הקרובה, בהסתכלות ארוכה יותר סיכוני האינפלציה העולמיים עדיין נמצאים, שוק העבודה הדוק, ומשבר האנרגיה בעולם רחוק מסיום.

הייסוף החד הופך את החלטת הריבית בשבוע הבא לקשה יותר ותלויה בנתונים שיתפרסמו עד מועד ההחלטה (בעיקר אינפלציה). אנו מעריכים כי לאחר פרסום מדד המחירים לחודש יולי תירשם ירידה חדה גם בציפיות לאינפלציה לטווחים הקצרים, שיתקרבו למרכז היעד. הריבית תעלה בכל מקרה, אך יתכן שבנק ישראל יסתפק ב- 25 נקודות בסיס. השווקים מגלמים עתה התייצבות של ריבית בנק ישראל ברמה של כ- 2.5% במהלך שנת 2023 וירידה מתונה בריבית בשנת 2024. אנו נוטים להעריך שהריבית עשויה להגיע גם לרמה גבוהה יותר, וכן לא תפחת כה מהר, וזאת על מנת להבטיח שהאינפלציה תתבסס ביעד.

ירידה חדה בתשואות האג"ח – התשואה לעשר שנים ב- 2.4%. פער התשואות בין ארה"ב לבין ישראל התרחב ל- 40 נקודות בסיס, זאת על רקע הייסוף החד בשער השקל, וצפי לעליות ריבית מתונות יותר בישראל.

גלובלי

השווקים הפיננסיים קיבלו רוח גבית מנתוני האינפלציה שהצביעו על ירידה בקצב השנתי, והערכה שהבנק המרכזי לא יוכל לשמור על ריבית גבוהה לאורך זמן, כשהפעילות הכלכלית מאטה. המספרים יכולים לתעתע – אף אחד לא באמת סבר שהאינפלציה תיוותר ברמה של 9%. ברגע שמחירי האנרגיה ירדו וחלק מההתייקרויות נמצאות כבר בבסיס המדידה, באופן טכני, שיעורי האינפלציה השנתיים יורדים. כך צפוי לקרות גם בחודשים הקרובים. ככל שהאינפלציה תפחת לכיוון של 3%-4%, נתקרב למבחן האמתי – זו כבר אינפלציה שמשקפת גורמים כמו גירעון תקציבי גבוה, לחץ בשוק העבודה וכדומה. הפד האמריקני הבהיר שהמטרה היא יצירת ביטחון בחזרת האינפלציה לרמה של 2%, והדרך לשם עוד ארוכה.

העליות במדדי המניות בעולם נמשכו גם בשבוע האחרון, בין היתר על רקע נתוני האינפלציה בארה"ב שהיו נמוכים מהצפוי. מדדי S&P500 ונאסד"ק עלו בשבוע האחרון בשיעורים של 3.3% ו- 4.1% בהתאמה. גם הדאו ג'ונס נמצא במגמה חיובית ועלה ב- 2.9% בשבוע האחרון. האווירה החיובית אפיינה גם את שוקי המניות באירופה ובאסיה. מדד היורוסטוקס עלה ב- 1.4%. באסיה, בלטו מדדי המניות בהודו ובדרום קוריאה, עם עליות של 1.8% ו- 1.5% בהתאמה. מדדי ההובלה בעולם הוסיפו לרדת, אך בשוק הסחורות, מרבית המחירים עלו בשבוע החולף. מחיר חבית ברנט עלה ב- 3.3% לרמה של 98 דולר לחבית, ומדד מחירי כלל סחורות האנרגיה עלה ב- 6.2%, בהשפעת עלייה משמעותית במחירי הגז הטבעי. מדד מחירי כלל הסחורות עלה ב- 4.8%. הדולר איבד מערכו 0.8% ביחס לאירו ו- 1% ביחס לסל מטבעות חוץ.

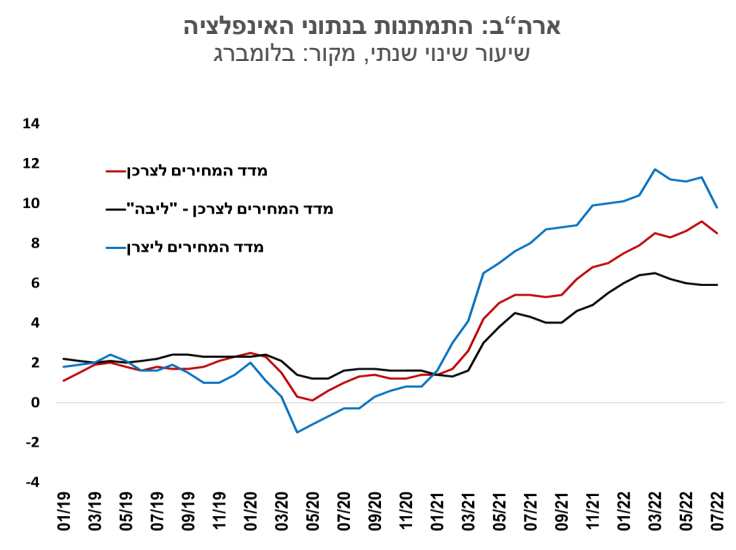

התמתנות בנתוני האינפלציה בארה"ב: מדד המחירים לצרכן ומדד המחירים ליצרן, כמו גם ציפיות האינפלציה מהשוק ואלו העולות מסקר אמון הצרכנים, ירדו בשבוע האחרון. מדד המחירים לצרכן לחודש יולי נותר ללא שינוי ביולי לעומת צפי לעלייה של 0.2%, זאת לאחר עלייה חדה בשיעור 1.3% בחודש יוני. הנתונים ליולי הושפעו במיוחד מהירידות במחירי האנרגיה והסחורות ובמחירי ההובלה מכל הסוגים. מחיר הדלק בתחנות, ירד החודש ב- 7.7% ומחיר הגז הטבעי ירד ב- 3.6%. גם מחירי הטיסות ירדו בשיעור גבוה של 7.8%. מאידך, מחירי סעיפים רבים אחרים במדד המשיכו לעלות החודש, כך מחירי המזון עלו ב- 1.1% והשכר דירה עלה ב-0.5%. בשניים עשר החודשים האחרונים המדד עלה ב- 8.5%, התמתנות מרמה של 9.1% בחודש יוני. רכיב הליבה של מדד המחירים עלה החודש בשיעור של 0.3% לעומת צפי לעליה של .5%, ורמתו השנתית נותרה ברמה של 5.9%. מדד המחירים ליצרן ירד ביולי בשיעור של 0.5% לעומת צפי לעלייה של 0.2%. הרמה השנתית של המדד ירדה ביולי ל- 9.8% לעומת 11.3% בחודש יוני. הירידה החודשית במדד המחירים ליצרן היא הראשונה מאז אפריל 2020.

מדד אמון הצרכנים בארה"ב עלה באוגוסט מהשפל שנרשם בו ביוני. מדד אמון הצרכנים של אוניברסיטת מישיגן עלה במפתיע באוגוסט ל- 55.1 נקודות מ- 51.5 נקודות בחודש יולי. העלייה החודש נרשמה לאור עלייה של כ- 7.5 נקודות ברכיב הציפיות בעוד שהמדד למצב השוטף ירד בכ-2.5 נקודות. בציפיות האינפלציה העולות מהסקר נרשמה גם כן ירידה. הציפיות לאינפלציה ב-12 החודשים הקרובים ירדו ל-5.0%, ואלו לחמש עד עשר שנים התייצבו על 3.0%.

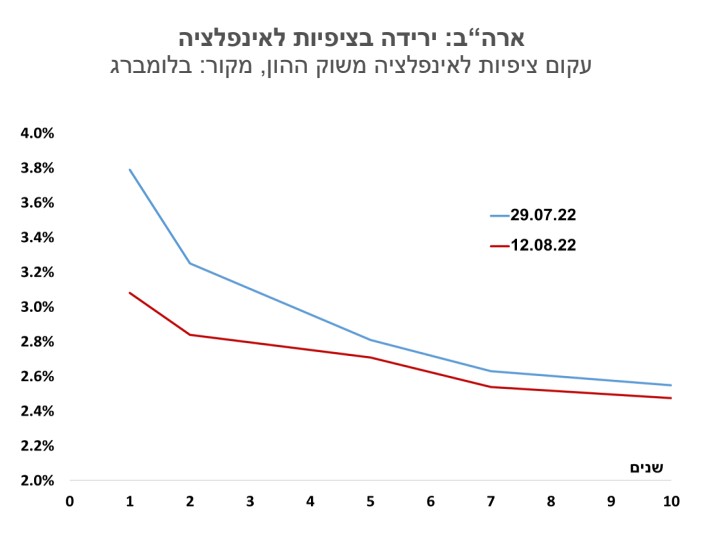

הירידה בסביבת האינפלציה ביולי נתפסה כנתון מעודד בשווקים, אך שיעור האינפלציה בארה"ב נותר גבוה משמעותית ביחס ליעד. ציפיות האינפלציה משוק האג"ח הוסיפו לרדת בשבוע האחרון. הציפיות לשנתיים ירדו ל- 2.84% והציפיות לחמש שנים ירדו ל- 2.71%. הצפי להעלאת הריבית בספטמבר התמתן מעט, ושוק ההון צופה עכשיו העלאה של 0.5% לעומת 0.75% בתחילת החודש. למרות התמתנות הציפיות להעלאת הריבית בספטמבר, השוק עדיין צופה שריבית הפד תעלה עד לרמה של 3.75% ברבעון הראשון של 2023, אך שזו תרד לרמה של כ-3.25% בסוף 2023. בשבוע האחרון תשואות האג"ח הממשלתיות נותרו בקירוב ללא שינוי. התשואה לשנתיים נותרה ברמה של 3.2% וזו של עשר שנים ברמה של 2.8%.

אירופה - לקראת הרחבה פיסקלית? ממשלות רבות נערכות לקראת מתן סיוע חירום לאזרחים על רקע השחיקה בהכנסות הריאליות כתוצאה מההאצה בשיעור האינפלציה. זאת, בזמן שגדל הסיכון לגלישת כלכלות שונות למצב של מיתון. שר האוצר של גרמניה הודיע על הקלות במסים בסכום של 10 מיליארד אירו למטרה זאת. הפרלמנט הצרפתי אישר תכנית סיוע של 44 מיליארד אירו, כולל 10 מיליארד אירו למימון ההלאמה של חברת החשמל Electricite de France. מזג האוויר החם והיבש באירופה יצר פגיעה בייצור החשמל, בחקלאות ובהובלה הימית. במדינות כמו גרמניה, צרפת, איטליה ואחרות קיים מחסור במים. בבריטניה, התוצר התכווץ ברבעון השני בשיעור שנתי של 0.3% (ירידה בשיעור נמוך מהצפוי), ותחזיות הצמיחה לרבעונים הקרובים מצביעות על המשך התכווצות התוצר או צמיחה אפסית.

סין: שיעור ההדבקות מקורונה עלה לרמה הגבוהה בשלושת החודשים האחרונים. ביחד עם ההאטה בענף הבנייה, אלה שני גורמי הסיכון העיקריים למשק הסיני. סין דיווחה על עודף יצוא של 101 מיליארד דולר ביולי, מעל התחזית של 90 מיליארד. יחסית לשנה שעברה, היצוא גדל ב- 18% והיבוא עלה בשיעור נמוך של כ- 2%. גם בסין נרשמה התמתנות באינפלציה ומדד המחירים לצרכן עלה ב- 2.7% בשניים עשר החודשים האחרונים. מדד המחירים ליצרן רשם עלייה של 4.2% בתקופה זו.

Image by Brett Hondow from Pixabay

Image by Brett Hondow from Pixabay