דברי הסבר

מערכת המסחר למשקיעים מוסדיים (להלן – "רצף מוסדיים"), החלה לפעול בבורסה, באישור הרשות, בשנת 2004. רצף מוסדיים הוקמה כמערכת למסחר באיגרות חוב שלא הונפקו לציבור, הנסחרות בשיטה הדומה למסחר באיגרות החוב שהונפקו לציבור. הנגישות למסחר ברצף מוסדיים מתאפשרת, באמצעות חברי הבורסה, רק למשקיעים כשירים כמשמעותם בסעיף 15א(ב)(1) ו-(2) לחוק ניירות ערך, התשכ"ח-1968, הכוללים משקיעים מוסדיים ומשקיעים כשירים נוספים (להלן - משקיעים מוסדיים).

מערכת רצף מוסדיים הוקמה במסגרת יישום המלצות הוועדה לבחינת דרישות הגילוי בתשקיף הצעה של ניירות ערך מסחריים או אגרות חוב שאינן ניתנות להמרה (להלן - "הועדה"). הוועדה המליצה לאפשר למשקיעים מוסדיים לסחור ביניהם בתעודות התחייבות ובניירות ערך שאינם רשומים למסחר, אינם ניתנים להמרה במניות ואינם מוחזקים על ידי הציבור הרחב, במגמה לשפר את האטרקטיביות של אפיק זה בשוק ההון. זאת, במקביל להמלצה לפיתוח שוק ציבורי של תעודות התחייבות וניירות ערך מסחריים.

בעקבות ההמלצה האמורה אושר רישום למסחר של אגרות חוב ברצף המוסדיים. במאי 2020 התירה הרשות הרחבה מסויימת במסחר ברצף המוסדיים כך שניתן יהיה לרשום למסחר גם ניירות ערך שאינם תעודות התחייבות, של תאגידים ושותפויות שעיקר עיסוקן בתחומים הבאים: מקרקעין ונדל"ן להשקעה – לתקופה מוגבלת; מחקר ופיתוח; ומתן פתרונות מימון לעסקים לרבות במסגרת תכניות סיוע ממשלתיות.

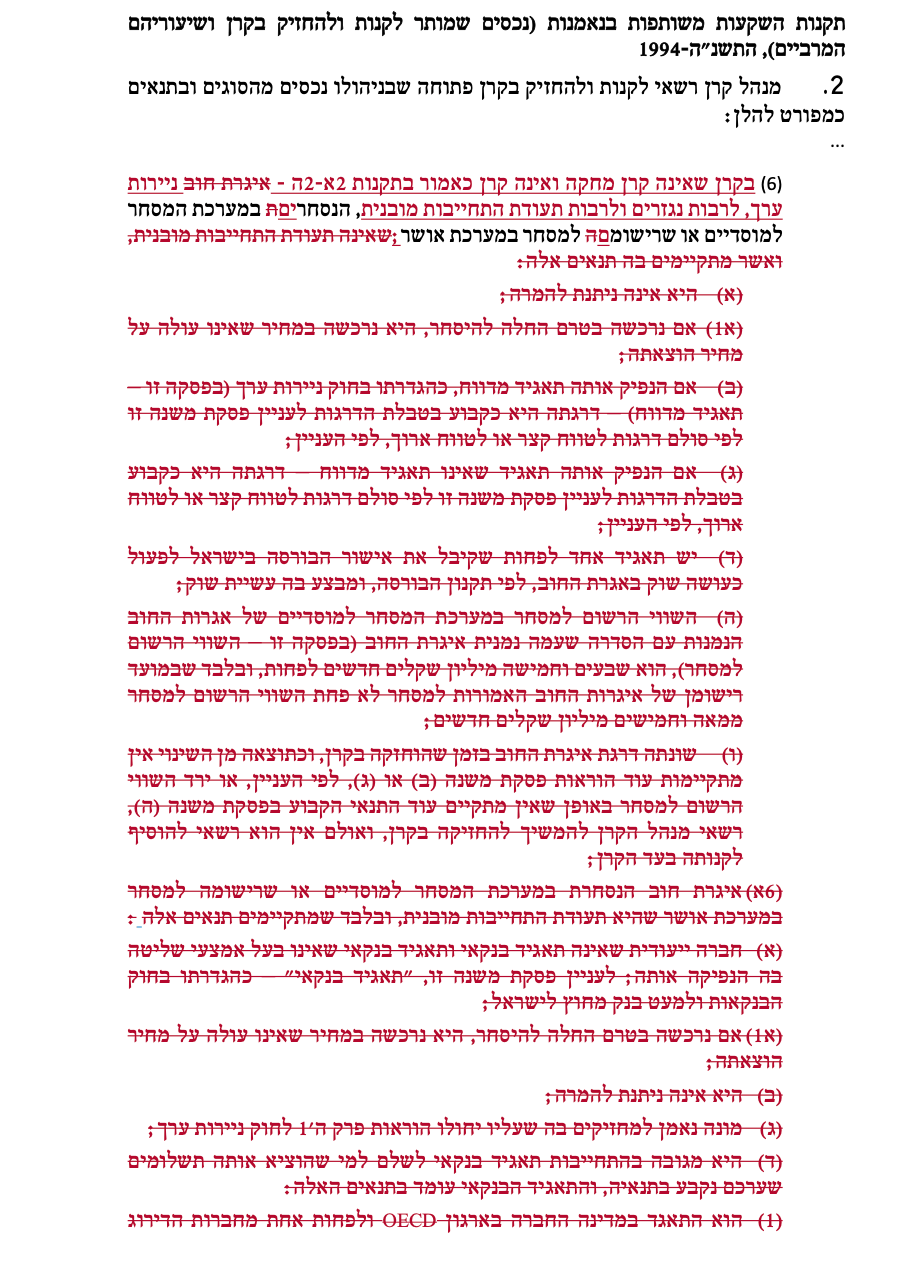

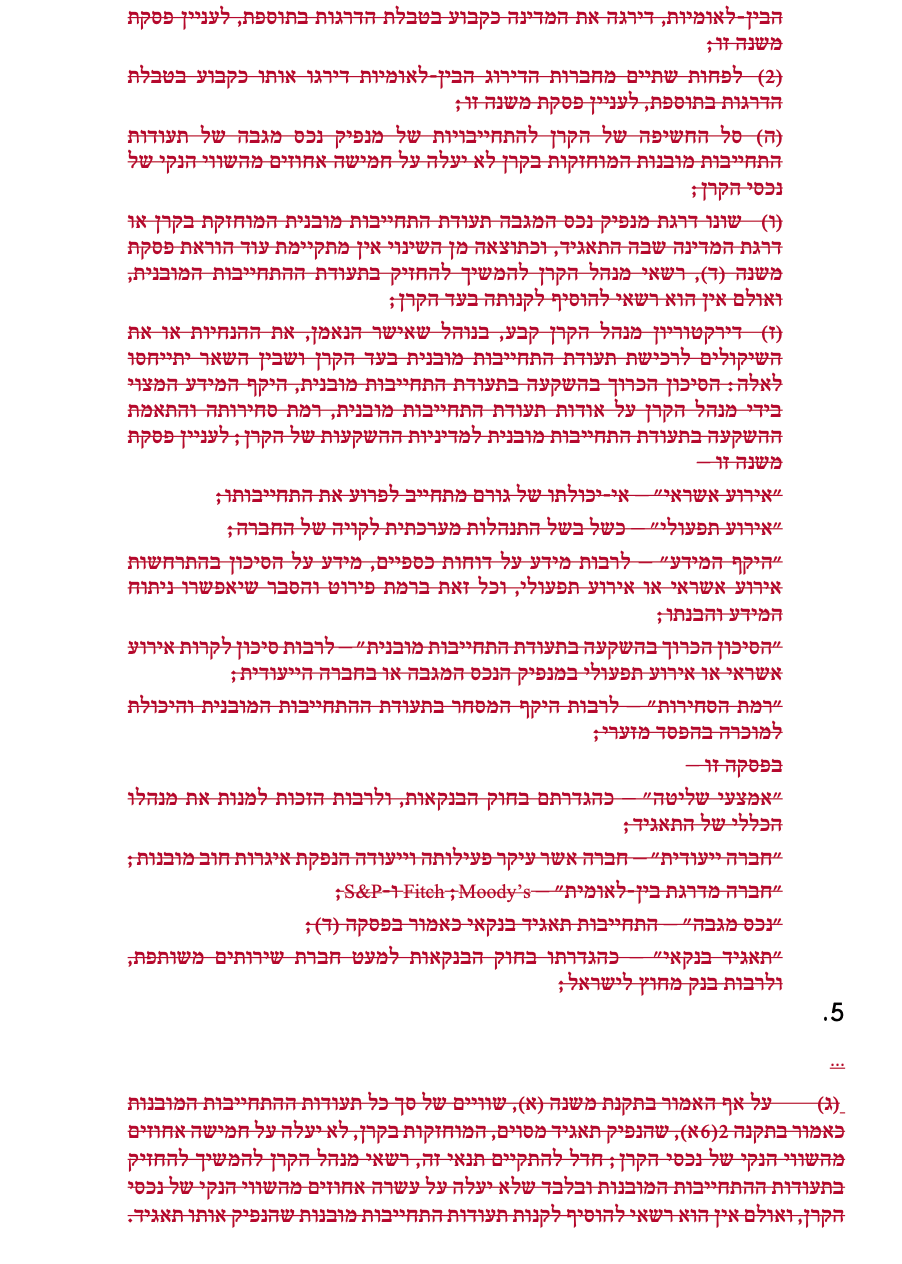

כיום מותר למנהלי קרנות, ככלל, לקנות ולהחזיק ניירות ערך הרשומים למסחר בבורסה. לצד זה, רשאים מנהלי הקרנות להחזיק נכסים שאינם נסחרים כגון זכויות והתחייבויות לפי עסקאות החלף (SWAP) חוזי אקדמה (FORWARD), אופציות וחוזים עתידיים או אגרות חוב הרשומות במערכת המסחר למוסדיים, ובלבד שהתקיימו בהן התנאים הקבועים בתקנות השקעות משותפות בנאמנות (נכסים שמותר לקנות ולהחזיק בקרן ושיעוריהם המרביים), התשנ"ה-1994 (להלן – "תקנות הנכסים") ובהם, בין היתר, מגבלות לעניין דירוג אגרת החוב; היות אגרת החוב בלתי המירה ועוד. מגבלת ההשקעה ברצף המוסדיים באגרות חוב בלבד נבעה מההגבלה שהייתה קיימת ברצף המוסדיים לפיה לא ניתן היה לסחור בו במניות אלא באגרות חוב בלבד. לאור החלטת הרשות בעניין הרחבה וגיוון של ניירות הערך הנסחרים ברצף המוסדיים ניתן להרחיב את היצע ניירות הערך שמנהלי קרנות הנאמנות יכולים לקנות ולהחזיק בעד הקרנות שבניהולם בהתאם.

מנגד, מאפייני המסחר ברצף המוסדיים וניירות הערך הנסחרים באמצעותו יכולים לטמון בחובם סיכונים. כך, ניירות ערך הנסחרים ברצף המוסדיים הם ככלל בעלי היקף מסחר יומי נמוך יותר, דבר המשפיע על סחירותם ועל היכולת לשערך אותם באופן מהימן; המידע הראשוני והשוטף אודותיהם מוגבל ביותר, בשל העדר חובה לפרסם תשקיף ולהגיש דיווחים עיתיים לרשות ולבורסה; העדר פיקוח על מנפיקי ניירות הערך (שכן כיום אין דרישה כי יירשמו למסחר ברצף המוסדיים ניירות ערך של תאגידים מדווחים), ועוד.

כדי לבחון את השפעת הרחבת האפשרות לקנות ולהחזיק בקרנות נאמנות ניירות ערך הנסחרים ברצף המוסדיים, מעבר למותר כבר כיום בהתאם לתקנות הנכסים, קבעה הרשות כללים לעניין זה בהוראה זמנית מכוח סעיף 65א לחוק השקעות משותפות בנאמנות, שפורסמה ביום 11 באוקטובר 2020.

ההוראה הזמנית

ההוראה הזמנית נועדה להתגבר על הקביעה בתקנות הנכסים כי מנהל קרן רשאי לרכוש רק אגרות חוב או תעודות התחייבות מובנות ברצף המוסדיים, ובתנאים הקבועים בהן. עם זאת, ההוראה כוללת התייחסות לסוג הקרנות שמותר להן לקנות ולהחזיק בעדן ניירות ערך הנסחרים ברצף המוסדיים, ואת היקפי החשיפה המירביים לניירות ערך האמורים לסוגיהם.

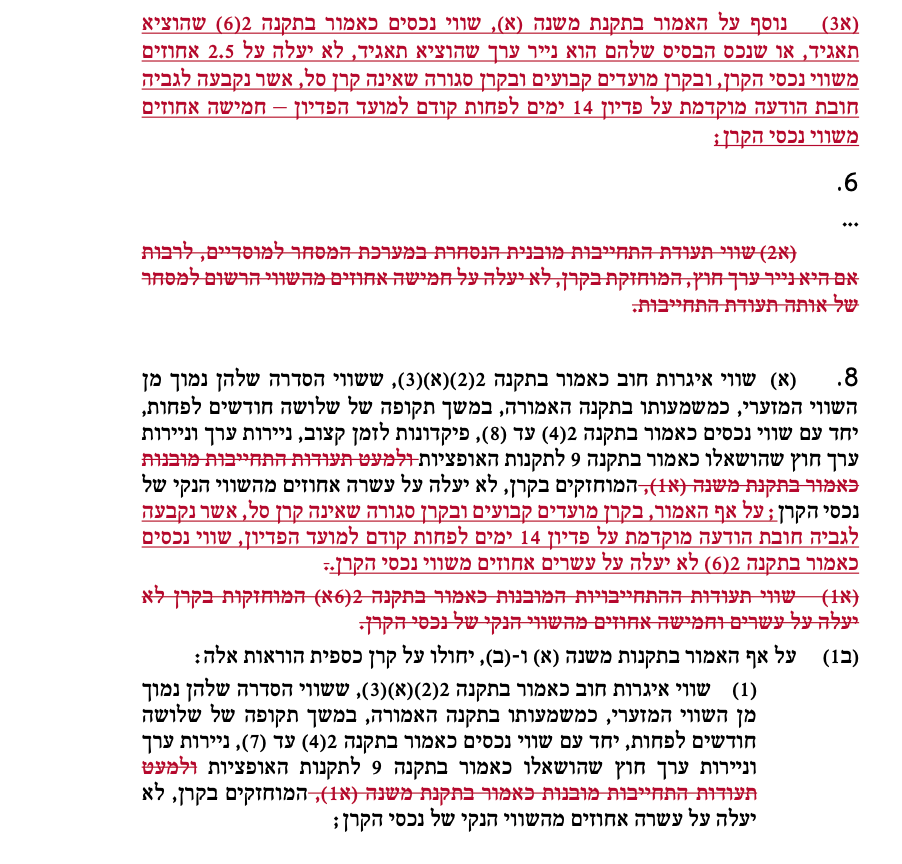

התנאים שנקבעו בתקנות הנכסים באשר לאגרות חוב ולתעודות התחייבות מובנות כאמור לעיל, נבעו מהצורך לוודא כי ניירות ערך כאמור הינם בעלי סחירות מינימאלית המאפשרת נזילות בקרן, וכן כי מחיר ניירות הערך כאמור יהיה ראוי והוגן. עם זאת, בשנים שחלפו מאז הקמת רצף המוסדיים, הצטבר ניסיון באשר למאפייני אגרות החוב ותעודות ההתחייבות המובנות שנסחרו בו, המאפשר ניהול נזילות בקרן ללא צורך בתנאי הסף הקבועים בתקנות. במקביל לכך, פרסמה הרשות הוראה למנהלי הקרנות ולנאמנים בדבר ניהול סיכונים, המטילה חובה לנהל באופן מושכל את הסיכונים הכרוכים בניהול הקרן, ובכלל זה את סיכון הנזילות. כך, הסדרת האפשרות להשקיע בניירות ערך ברצף המוסדיים מתאימה למסגרת מבוססת עקרונות, חלף הסדרה מבוססת כללים נוקשים, שאינה מאפשרת התאמה למצב השוק המשתנה.

בשל העובדה שבעת התקנת ההוראה לא היה בידי סגל הרשות מידע על אודות רמת הסחירות והנזילות של ניירות הערך אשר יסחרו ברצף המוסדי, הוגבלה החשיפה המירבית של קרן לניירות הערך האמורים, יחד עם נכסים שאינם נסחרים כלל, ל-10% משווי נכסי הקרן והחשיפה למנפיק מסוים הוגבלה ל-2.5% משווי נכסי הקרן. שיעורים אלה מקטינים משמעותית, לדעת הסגל, את החשש מפני פגיעה בנכסי הקרן, שכן גם כיום קיימת אפשרות להחזקה של סל נכסים לא סחירים בשיעור של עד 10% משווי נכסי הקרן. כך, השקעה בנכסים הנסחרים ברצף המוסדיים לא מגדילה את היקף החשיפה של הקרן לנכסים לא סחירים.

על פי ההוראה לא תתאפשר החזקה של ניירות ערך כאמור בקרנות שהוראות הדין קובעות לגביהן כללי השקעה ייחודיים ומגבילים, כגון קרנות מחקות וקרנות כספיות. עוד קובעת ההוראה , כי קרנות מועדים קבועים וקרנות סגורות שאינן קרנות סל, אשר אין בהן חובת פדיון יומי, ועל כן הרגישות שלהן לסיכוני נזילות נמוכה יותר, יורשו להחזיק ניירות ערך הנסחרים ברצף המוסדי בשיעור כפול מזה המותר ביתר הקרנות.

כאמור לעיל, פתיחת אפשרות ההשקעה בניירות הערך ברצף המוסדי נעשתה בד בבד עם כניסתה לתוקף של הוראה נוספת למנהלי קרנות, בדבר ניהול סיכונים. בהוראה זו הובהרה חובתם של מנהלי הקרנות לקיים תהליכים סדורים ותרבות ארגונית נאותה לזיהוי וניהול סיכונים. לאור הוראה זו מנהלי הקרנות חייבים לזהות ולנהל גם את הסיכונים הכרוכים בהשקעה בניירות ערך ברצף המוסדי, אם החליטו להשקיע בהם בעד הקרן שבניהולם.

בחודש אפריל 2022 האריכה הרשות את תוקפה של ההוראה הזמנית בשנה נוספת, כך שזו תפוג ב-11 באפריל 2023. ההארכה אושרה נוכח העובדה שסגל הרשות לא זיהה עלייה ברמת הסיכון של הקרנות, ותוך כוונה לקדם תיקון תקנות מתאים, כך שהארכת תוקף ההוראה הזמנית תגדיל את הסיכוי ליצירת רציפות נורמטיבית.

הצעה לתיקון התקנות

בזמן שחלף מיום תחילת ההוראה הזמנית, לא זיהה סגל הרשות התפתחות היוצרת סיכון מוגבר לציבור המשקיעים כתוצאה מהרחבת האפשרות לרכישת ניירות ערך הנסחרים ברצף המוסדיים לסוגי ניירות ערך חדשים. היקף החשיפה של ענף הקרנות לניירות ערך שאינם אגרות חוב, נכון ליום זה, נמוך ביותר. עם זאת, יש לציין כי בשלב זה היקף ההיצע של מניות ברצף המוסדיים נמוך, ועומד על מניות של חברות ספורות.

בנוסף, סבור סגל הרשות כי להרחבת אפשרויות ההשקעה ולהנגשת אפשרויות השקעה המיועדות כיום למשקיעים כשירים בלבד קיימת חשיבות לפיתוח שוק ההון. כאמור, הנגשת סוגי ניירות ערך נעשית בד בבד עם הדגשת חשיבות חובת ניהול הסיכונים מצד מנהלי הקרנות. חשיפה כאמור; מוגבלת ממילא בהיקפה, והינה חלק מסל הנכסים הלא סחירים המותרים בהחזקה בקרן.

לאור כל האמור לעיל, בשל היתרונות שעשויים לצמוח לשוק כתוצאה מהרחבת סוגי ניירות הערך אליהם יכולים להיחשף המשקיעים בקרנות, לצד העובדה כי החשיפה תתאפשר תחת מגבלות פיזור ובמסגרת סל הנכסים הלא נסחרים, סבור סגל הרשות כי יש לקדם את תיקון התקנות שייעגן את ההוראה בתקנות של קבע.

המטרה היא לייצר רציפות נורמטיבית בין תחילת ההוראה הזמנית ועד להתקנת התקנות עם זאת, על מנהלי הקרנות לקחת בחשבון את העובדה כי מדובר בהוראה זמנית בלבד וכי הסבירות כי תיקון התקנות ייכנס לתוקף עד למועד פקיעתה אינה גבוהה.

לאור כל האמור, מוצע לתקן את התקנות באופן זהה לאמור בהוראה הזמנית, כך שהחשיפה למנפיק ברצף המוסדיים תוגבל ל-2.5% משווי נכסי הקרן, ואילו כלל החשיפה לנכסים הנסחרים ברצף המוסדיים תיחשב לנכס שאינו נסחר, ותוגבל, עם הנכסים האחרים שאינם נסחרים, ל-10% משווי נכסי הקרן. זאת, שכן שיעור הנכסים שאינם נסחרים מוגבל כבר כיום ל-10% משווי נכסי הקרן. בשל היקף הסחירות המוגבל ברצף המוסדיים, ולשם הקטנת סיכון הנזילות, יש לדעת הסגל לקבוע כי גם ניירות ערך הנסחרים ברצף המוסדיים כלולים בסוג זה של נכסים. באשר למגבלת החשיפה למנפיק, הגבלה לשיעור של 2.5% מבטיחה פיזור מינימאלי בעת החזקה מירבית בנכסים הנסחרים ברצף המוסדיים.

מעבר לכך, מוצע לערוך שינוי נוסף בתקנות, ולבטל את ההבחנה הקיימת בין תעודות התחייבות מובנות הנסחרות ברצף המוסדיים לבין ניירות ערך אחרים. בתקנות בנוסחן דהיום קיימת הבחנה לגבי המגבלות הכמותיות החלות על מוצרים אלה, הנובעות מדרישות הסף השונות שקבועות לצורך התרת החזקת מוצרים אלה בקרן. מכיוון שמוצע לבטל את תנאי הסף ולהחליפם במגבלות כמותיות, אין היגיון בקביעת מגבלות כמותיות שונות, ויש להחיל את אותן מגבלות על כלל ניירות הערך הנסחרים ברצף המוסדיים.

כאמור, הרציונאל בתיקון זה הוא שימוש באסדרה מבוססת עקרונות, במקום אסדרה מבוססת כללים, וזאת לאור הניסיון שנצבר ביחס לרצף המוסדיים מחד, ומאידך הגדלת חובות מנהל הקרן והנאמן באשר לניהול הסיכונים בקרן. עיקרון זה כוחו יפה גם ביחס לתעודות התחייבות מובנות. מאחר ולפי המוצע יתבטלו תנאי הסף השונים של אגרות החוב ותעודות ההתחייבות המובנות, מוצע כי המגבלות הכמותיות יחולו על שני הנכסים האמורים באופן זהה.

להלן נוסח המשלב את תיקון התקנות המוצע:

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך