כאשר נתוני מדד המחירים לצרכן האמריקאי יצא טוב יותר מהצפוי, ב-10 לאוגוסט, ראינו את התגובה החיובית האדירה של שוקי המניות כלפי מעלה. למעשה הייתה זו עליית מדרגה טכנית, אשר הצליחה לעבור אלמנטים חשובים של חסימה. כמו רמות התנגדות היסטוריות וממוצעים נעים חשובים.

אבל, כאשר נכנסים קצת יותר לנתונים, רואים שמדובר בסה"כ בירידה מ-9.1% שנתי ל-8.5%. האם הבנק המרכזי האמריקאי יוכל לסבול אינפלציה שנתית סביב ה-8% לאורך זמן? בוודאי שלא. מה שהוא תמיד מציין בשאיפות שלו הוא שיעוד אינפלציה רצוי סביב ה-2-3%. יחד עם צמיחה ברמה הזו ומשק שבו ניתן לקיים עלות כסף סבירה, ורמת אבטלה מינימאלית.

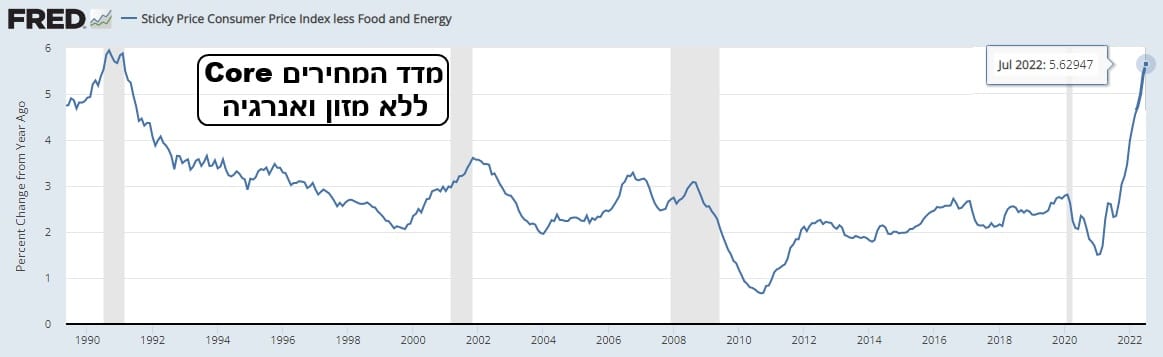

אגב, למי שאינו יודע זאת, הבנק המרכזי עוקב אחרי משהו אחר מאשר המדד הרשמי כולו, שעליו אנחנו מסתכלים. בשבילו, גורמי המזון והאנרגיה במדד הינם תנודתיים מדי, ולכן, יש לעקוב פשוט אחרי מה שנקרא ה-

Core. מדד שמנוקה מהשפעה של גורמים "מזיקים" אלו. תאמרו מיד: איזו מדידת אינפלציה זו בלי הדברים שאנו צורכים הכי הרבה?

ההיגיון של הבנק המרכזי הוא אחר משלנו: הוא מעוניין לראות אם האינפלציה נעצרת בדרגה הראשונה של הצריכה, או שהיא מתפשטת לכל אורך המוצרים והשירותים של המשק. או במילים אחרות: האם היצרנים של המוצרים ונותני השירות מעבירים הלאה את העלויות החדשות שלהם. וזו מהות ה-

Core. הנה גרף שלו, מאז תחילת שנות ה-90, מאתר הבנק הפדראלי, כאשר תחילת הגרף מתחיל בתקופה שבה ראינו בפעם האחרונה מספרי אינפלציה כה גבוהים:

על פי העקומה עצמה, והמספר האחרון (5.63%), יש עוד דרך ארוכה עד שנוכל לומר: האינפלציה תחת שליטה. למעשה, מתנהל עכשיו ויכוח עז בין האנליסטים. יש אלו הטוענים שנתוני האינפלציה האחרונים מאפשרים לפד להאט את קצב עליות הריבית מ-0.75% ל-0.5%. הקרובה תהיה בספטמבר.

ויש האומרים ששום דבר בנתוני האינפלציה שפורסמו, ובמיוחד מה שראינו בנתוני האבטלה האחרונים, וברווחיות החברות שראינו בעונת הדוחות האחרונה, יחד עם העליות האחרונות בבורסות, ובכן, שום דבר מכל אלו לא צריך לגרום להאטה הזו בקצב השינוי כלפי מעלה של הריבית על הדולר. מי צודק? נדע כבר בקרוב, כאשר ג"רום פאוול, ראש הפד, יופיע ויודיע על השינוי הבא.

לדעתי, המחנה השני צודק (זה שטוען שאין סיבה לשינוי בקצב) אבל כל זה לא לוקח בחשבון את עניין בחירות המשנה של נובמבר. פוליטית, המשך מדיניות אגרסיבית מדיי של עליות ריבית מאותת על המשך הצורך להילחם בבעיה הנקראת אינפלציה. זאת אומרת, בהכרה בכישלון המדיניות אשר הביא את האינפלציה עצמה. ואת זה מנסים למנוע בכל מחיר בבית הלבן.

למעשה, יש רבים מאוד המטילים ספק גדול ב"אמינות" הנתונים הטובים האחרונים כל כך של משק העבודה האמריקאי. גם שם מייחסים כוונות פוליטיות לא קטנות לייצר תמונת מצב חיובית מאוד של שוק העבודה בארה"ב. עלייה של 528 אלף משרות חדשות מול צפי של עלייה של 250 אלף? איך נוצר פער גדול כל כך? וכאשר אנו שומעים כל יום על פיטורים בסקטורים שונים ומגוונים? אנשי הסטטיסטיקה בוודאי יימצאו סיבה טובה לכך אבל ה"ריח" של הדברים לא כל כך נעים... בכל אופן, יש להניח שאכן נראה צמצום בעוצמת העליות של הריבית, ולו על מנת לתת סיבה טובה לבית הלבן לציין שהנה מתגברים על הבעיה האינפלציונית בצורה מסודרת.

ומילה אחרונה מעניינת לסיום: אם הדברים כל כך ברורים, מדוע השוק קיבל בהתלהבות גדולה כל כך את הנתונים ה"טובים" האלו? הסיבה פשוטה מאוד, וכבר נאמרה כאן פעמים רבות: כל הפתעה לטובה, מתלבשת נהדרת על פסיכולוגיה חיובית הקיימת ממילא מהצורך לתיקון טכני עולה. צורך שנבנה מהשלילה הקודמת לאותו חיוב.

לכן, לא משנה אם יש באמת בשורה אמיתית באינפלציה של 8.5% מול 9.1%. העובדה היא שלא הופתענו לרעה, ושניתן להמשיך לחזור ולשקם חלק מהמניות שנחתכו בצורה אכזרית במיוחד. כמה זמן זה יימשך? הרמז לעניין זה נמצא בדיוק כאן: כאשר יפסיקו להגיב בחיוב יתר להפתעות טובות וייקחו אותן כסיבות לירידות, תדעו שהעניין המתקן סיים את חלקו הזמני בהחלט. המון הצלחה!

Dreamstime

Dreamstime