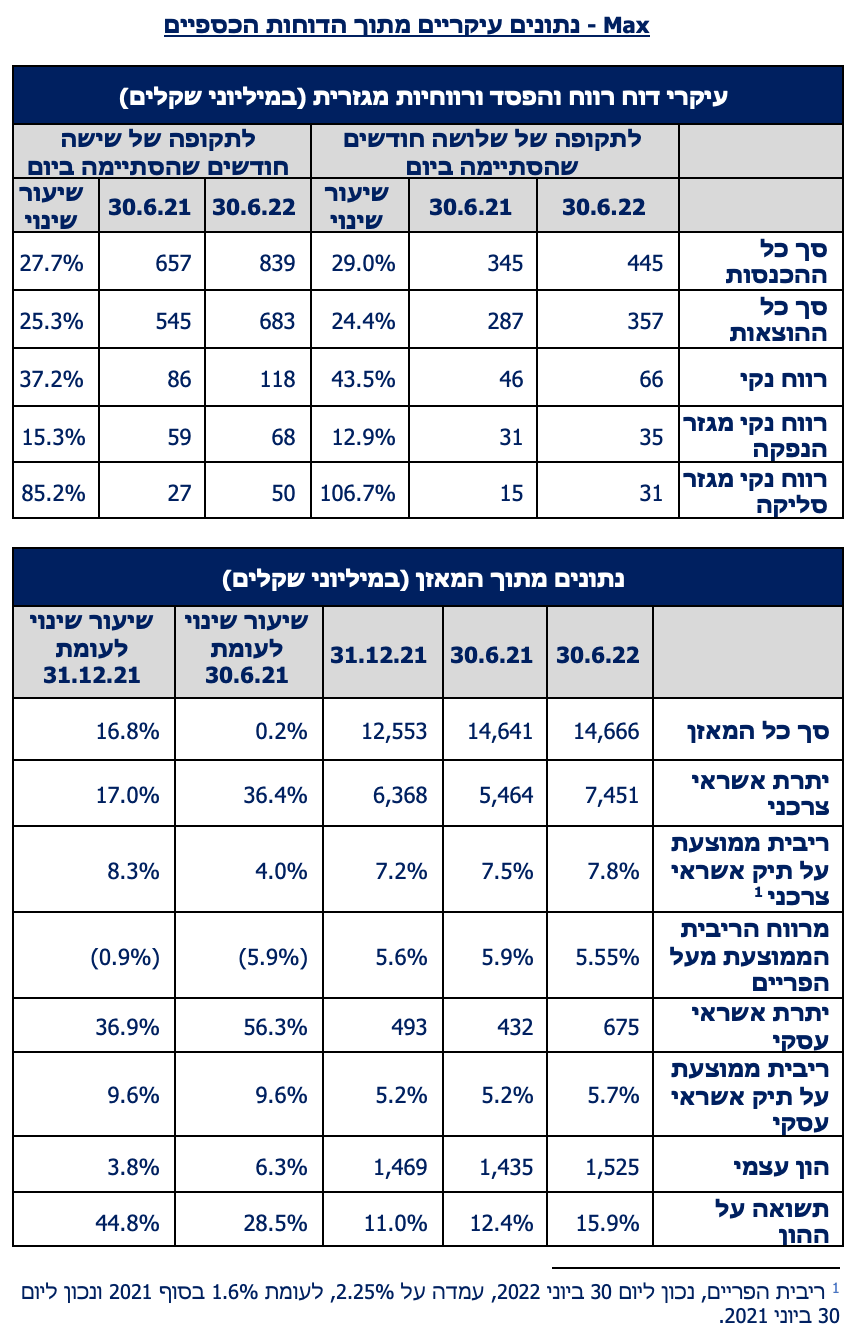

הכנסות החברה במחצית הראשונה צמחו בכ-28% והסתכמו בכ-839 מיליון ₪, מתוכן 445 מיליון ₪ ברבעון השני.

התשואה להון במחצית הראשונה עמדה על 15.9%

צמיחה בכל הפרמטרים האסטרטגיים של החברה:

(במחצית הראשונה של 2022 ביחס לאשתקד).

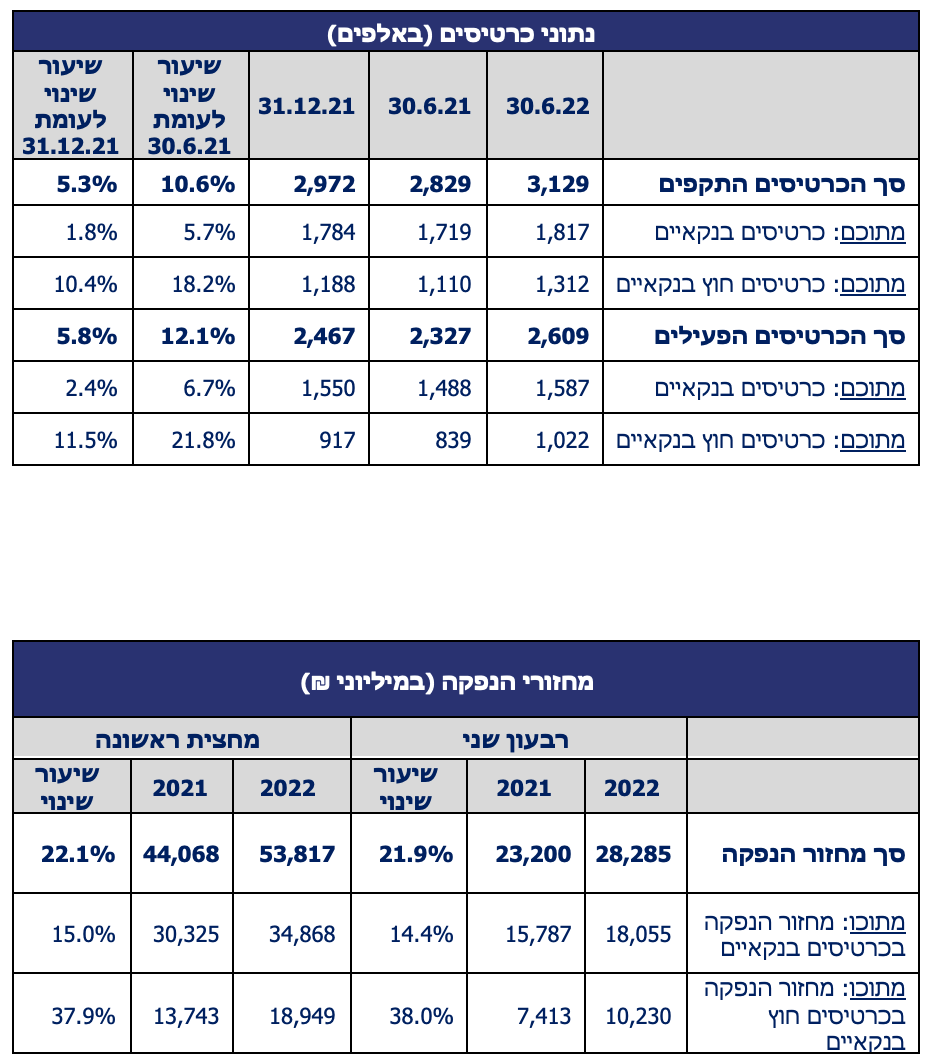

38% במחזור העסקאות בכרטיסי Max.

22% בכרטיסי Max הפעילים.

38% בתיק האשראי.

מנכ"ל Max, רון פאינרו: "Max מסיימת מחצית ראשונה חזקה עם תוצאות מצוינות. אנחנו מובילים את הענף הן בצמיחה במחזורי הכרטיסים החוץ בנקאיים, באשראי והן בתשואה להון.

במחצית הזו בלטה החזרה ל"שגרת נסיעות לחו"ל", הישראלים חזרו לטוס לחו"ל וגם התיירות הנכנסת חזרה לישראל".

Max פרסמה את דוחותיה הכספיים לרבעון השני ולמחצית הראשונה לשנת 2022, אשר משקפים ביצועים חזקים והמשך צמיחה בכל הפרמטרים.

ברבעון השני של שנת 2022, הכנסות החברה גדלו בכ-30% בהשוואה לרבעון המקביל אשתקד, וזאת בעיקר בשל העלייה במחזורי כרטיסי אשראי ובהעמדות אשראי, ועמדו על כ-445 מיליון ₪. סך ההוצאות ברבעון השני של שנת 2022 הסתכמו בכ-357 מיליון ₪, צמיחה של כ-24%, הנובע בעיקר מהעלייה בהוצאות הישירות הקשורות בצמיחה בפעילות העסקית. הרווח הנקי של החברה ברבעון השני של שנת 2022 עמד על 66 מיליון ₪. סך ההכנסות במחצית הראשונה של שנת 2022 עמד על כ-839 מיליון ₪, צמיחה של כ-28% לעומת ההכנסות בחציון המקביל בשנה שעברה, והרווח הנקי עמד על כ-118 מיליון ₪.

מנכ"ל Max, רון פאינרו, מסר: "Max מסיימת מחצית ראשונה חזקה עם תוצאות מצוינות. אנחנו מובילים את הענף הן בשיעור צמיחה של כ-40% במחזורי הכרטיסים החוץ בנקאיים, הן בצמיחה בהיקף האשראי של כ-38% לתיק כולל של 8.1 מיליארד ש"ח והן בתשואה להון. מגמה מתמשכת זו של ביצועים איכותיים, הנובעים מיישום נכון של האסטרטגיה העסקית, חיזקה את האטרקטיביות של Max ותרמה תרומה מכרעת לחתימת העסקה למכירת החברה לקבוצת כלל החזקות, ועל כך אני מברך."

"במחצית הזו בלטה החזרה ל"שגרת נסיעות לחו"ל", הישראלים חזרו לטוס וגם התיירות הנכנסת לישראל חזרה אחרי תקופת קורונה ארוכה, מגמה שנמשכה ועוד נמשכת אל תוך חודשי יולי-אוגוסט."

"ברבעון הזה הרחבנו את הצעת הערך ללקוח והשקנו לראשונה שירות פיננסי נוסף - "חסכון ב-Max" - המאפשר לחסוך באמצעות כרטיסי האשראי שלנו, לצד ההוצאות בכרטיס, באפליקציה בקלות ובנוחות וגם בסכומים נמוכים. אלפי הלקוחות שכבר נרשמו לשירות החדש וכבר חוסכים לטובת חופשה, אירוע משפחתי או לילדים, מעידים כי אכן יש צורך ובשלות לכלי דיגיטלי פשוט שיתמוך בהרגלי חיסכון, כחלק מניהול הוצאות."

סך תיק האשראי של Max עמד על כ-8.1 מיליארד ₪

תיק האשראי הצרכני, אשר נכון לתום המחצית עמד על היקף של כ-7.5 מיליארד ₪, צמח ברבעון האחרון בשיעור של כ-9% ובשיעור של כ-36% מול הרבעון המקביל אשתקד. אחד ממנועי הצמיחה המשמעותיים באשראי הצרכני ממשיך להיות המימון לרכבים, כאשר גם ברבעון השני של 2022 נמשכה הצמיחה המואצת בהלוואות למימון רכבים חדשים ויד שניה אותן מעמידה החברה.

במקביל, צמח תיק האשראי לעסקים קטנים בכ-37% במחצית השנייה ועמד על 675 מיליון ₪, צמיחה של 56% לעומת ליתרה במחצית המקבילה אשתקד.

עיקרי התוצאות ברבעון השני ובמחצית הראשונה של שנת 2022:

הרווח הנקי ברבעון השני עמד על 66 מיליון ₪ בעוד הרווח במחצית הראשונה של שנת 2022 עמד על 118 מיליון ₪, בהשוואה ל-46 מיליון ₪ ברבעון השני ו-86 מיליון ₪ במחצית הראשונה של שנת 2021. הרווח משקף תשואה על ההון של 15.9%, בהשוואה לתשואה של12.4% בחציון המקביל אשתקד.

הכנסות החברה ברבעון השני הסתכמו בכ-445 מיליון ₪, צמיחה של כ-29%, בעוד ההכנסות במחצית הראשונה של שנת 2022 צמחו בכ-28% לכ-839 מיליון ₪.

הוצאות החברה ברבעון השני הסתכמו בכ-357 מיליון ₪, גידול של כ-24%, בעוד ההוצאות במחצית הראשונה של שנת 2022 גדלו בכ-25% לכ-683 מיליון ₪, גידול הנובע בעיקר מהעלייה בהוצאות הישירות הקשורות בגידול בפעילות העסקית. ההוצאות במחצית הראשונה, כוללות גידול בהפרשה בגין שומת מע"מ, בגין עמלות עבור עסקאות מחזיקי כרטיס בבתי עסק בחו"ל, וזאת לאור מגעים מתקדמים לפשרה עם שלטונות מע"מ. הגידול בהפרשה בגין שומת מע"מ קוזז ברובו מול הקיטון בהפרשות הקבוצתיות להפסדי אשראי. היקף ההוצאות להפסדי אשראי בתיק, נותר נמוך בדומה לתקופה המקבילה וזאת על אף הגידול הדרמטי בתיק.

מחזור ההנפקה של החברה במחצית הראשונה של 2022 הסתכם בכ-53.8 מיליארד ₪, צמיחה של כ-22% ביחס למחצית המקבילה אשתקד, כאשר המחזור בכרטיסים חוץ-בנקאיים צמח בכ-38% לכ-19 מיליארד ₪, ביחס לתקופה המקבילה אשתקד. ברבעון השני לשנת 2022 עמד מחזור העסקאות על למעלה מ-28 מיליארד ₪ לעומת 23.2 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-22%.

כמות כרטיסי האשראי הפעילים עמדה בסוף יוני 2022 על כ-2.6 מיליון, צמיחה של 12.1% לעומת סוף יוני 2021 וגידול של כ-5.8% לעומת סוף שנת 2021, כאשר כמות כרטיסי Max (החוץ-בנקאיים) צמחה בכ-21.8% ו-11.5%, בהתאמה, והגיעה לכמיליון כרטיסי Max פעילים.

אשראי צרכני – יתרת תיק האשראי הצרכני (לקוחות פרטיים) הסתכמה ביום 30 ביוני 2022 בסך של כ-7.5 מיליארד ₪, צמיחה של כ-17% מול היתרות בסוף שנת 2021 ושל כ-36.4% בהשוואה ליתרה בסוף המחצית הראשונה של 2021.

ריבית הפריים, הנקבעת על ידי בנק ישראל, משפיעה ישירות על ההלוואות אותן מעמידה החברה ועל מקורות המימון שלה. במהלך התקופה עלתה ריבית הפריים בשיעור של 0.65%, ולמרות זאת מרווח הריבית הממוצעת מעל הפריים, 5.6%, לא השתנה מול המרווח בסוף 2021, (ריבית של 7.8% בתום המחצית הראשונה של שנת 2022 ו-7.2% בסוף 2021) והוא אף ירד בהשוואה למרווח בתקופה המקבילה אשתקד שעמד על 5.9% (ריבית של 7.5%).

אשראי לעסקים – יתרת תיק האשראי לעסקים הסתכמה ביום 30 ביוני 2022 בסך של כ- 675 מיליון ₪, צמיחה של כ-37% לעומת סוף שנת 2021 וצמיחה של כ-56.3% בהשוואה ליתרה בסוף המחצית המקבילה אשתקד. שיעור הריבית הממוצעת בגין אשראי עסקי, נכון ליום 30 ביוני 2022, עמד על 5.7%, לעומת 5.2% בסוף דצמבר 2021 ובסוף מחצית מקבילה אשתקד.

ההון העצמי של החברה הסתכם בכ-1.53 מיליארד ₪, בהשוואה לכ-1.47 מיליארד ₪ בסוף שנת 2021 וכ-1.44 מיליארד ₪ בסוף המחצית המקבילה אשתקד.

הלימות ההון – יחס ההון הכולל עמד על 12.5%, בהשוואה ל-13.6% בסוף שנת 2021 ו-13.8% ליתרה בסוף המחצית המקבילה אשתקד. יחס ההון העצמי רובד 1 עמד על 10.3%, בהשוואה ל-11.2% בסוף שנת 2021 ובהשוואה ל-11.4% בסוף יוני 2021.

רון פאינרו, מנכ״ל מקס, קרדיט: הדר דולן

רון פאינרו, מנכ״ל מקס, קרדיט: הדר דולן