כל הדיבורים על מיתון מתקרב אולי נותנים לחלק מאיתנו פלאשבקים למשבר הפיננסי של 2008. אבל לפני שאתם הולכים לצפות ב"The Big Short" בפעם הרביעית, יהיה מעניין לעבור על ההבדלים ואולי לקבל תובנה או שתיים.

הכלכלה הגדולה בעולם נמצאת במיתון טכני, נתונים שפורסמו בחודש שעבר אישרו זאת. ואם המיתון הזה מרגיש שונה מאוד מהמיתון הגדול האחרון, במהלך המשבר הפיננסי העולמי של 2008-2009 (GFC), זה כי הוא אכן שונה.

אז בואו נצלול לעומק ונעבור על כמה הבדלים משמעותיים שמדגישים עד כמה הפעם זה שונה ואיך זה משפיע על תוצאות הפעולות הפדרל ריזרב בכל הקשור להתאוששות עם המשבר.

לפני כן, נזכיר בכמה מילים מה היה במשבר הפיננסי העולמי. משבר הפיננסי העולמי (GFC) מתייחס לתקופת הלחץ הקיצוני בשווקים הפיננסיים העולמיים ובמערכות הבנקאות בין אמצע שנת 2007 לתחילת 2009.

במהלך המשבר הזה, ירידה בשוק הדיור בארה"ב הייתה הזרז למשבר פיננסי שהתפשט מארצות הברית לשאר מדינות בעולם באמצעות קשרים במערכת הפיננסית העולמית. במשבר הזה בנקים רבים ברחבי העולם ספגו הפסדים גדולים ונשענו על תמיכה ממשלתית כדי להימנע מפשיטת רגל. בנוסף, מיליוני אנשים איבדו את מקום עבודתם בזמן שהכלכלות המתקדמות הגדולות חוו את המיתון העמוק ביותר שלהן מאז השפל הגדול בשנות ה-30. גם ההתאוששות מהמשבר הייתה איטית בהרבה ממיתוני העבר.

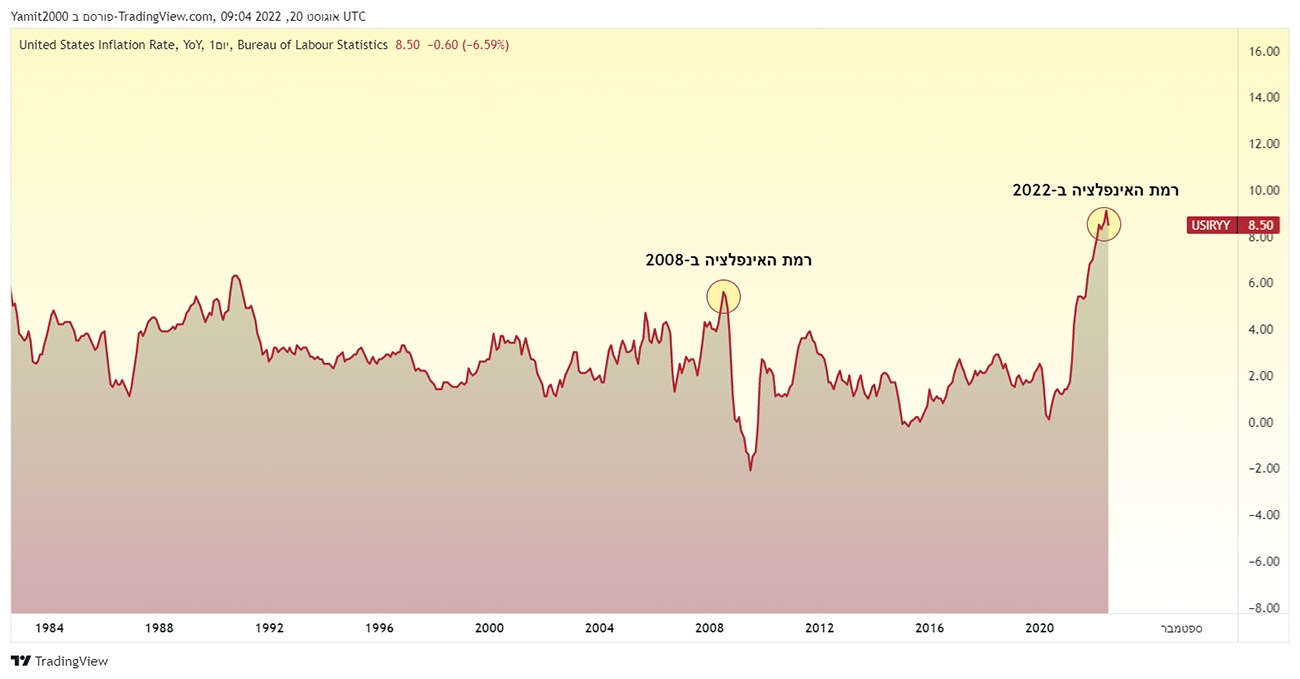

ההבדל הראשון בין המשבר הנ"ל לבין הנכחי מתייחס לאינפלציה. עם נתון שעומד על 8.5%, שיעור האינפלציה בארה"ב (טיקר:

USIRYY) נמצא כעת בשיא של ארבעה עשורים. מדובר ביותר מכפול ממה שהיה בממוצע במשבר הפיננסי העולמי בשנת 2008, אז השיעור עמד רק על 3.8%. מעבר לכך, שיעור האינפלציה היה בטריטוריה שלילית במשך רוב שנת 2009, כלומר המחירים לצרכן למעשה ירדו.

האינפלציה היום הרבה יותר גבוהה ממה שהייתה בתקופת המשבר הפיננסי העולמי. גרף מאת: TradingView

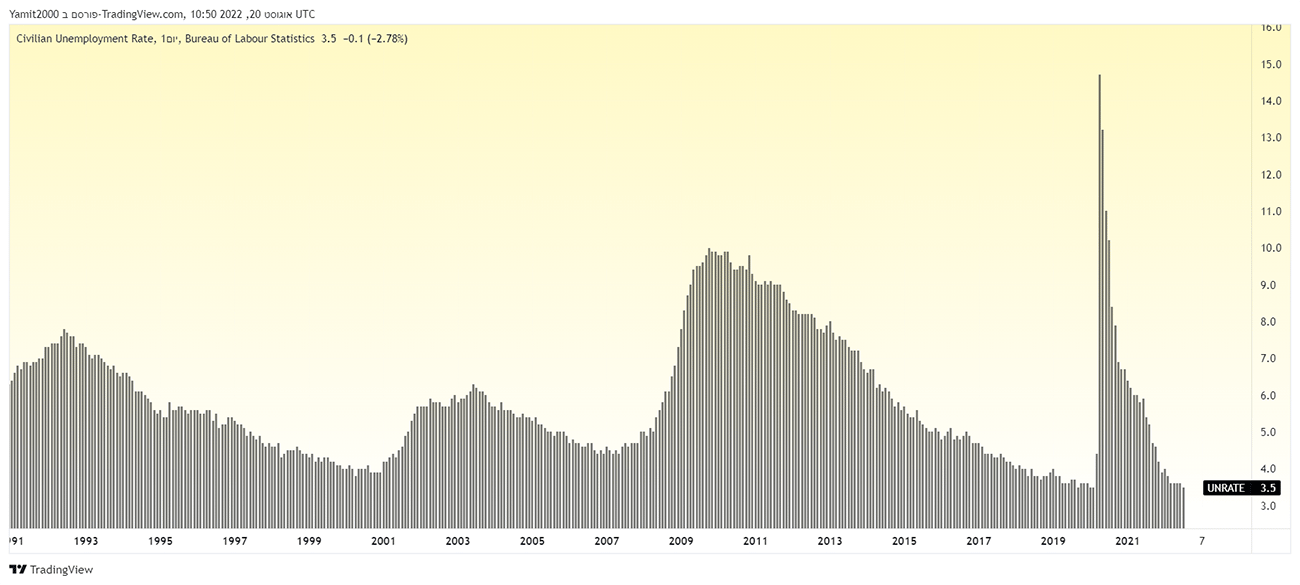

הבדל משמעותי נוסף ניתן לראות בתחום התעסוקה. כלומר, הצד השני של מצב האינפלציה הנוכחית הוא ששוק העבודה בארצות הברית דווקא מצביע על עוצמה, לפחות בזמן כתיבת מילים אלה, עם שיעור אבטלה של 3.5% בלבד, שזה קרוב לשפל של חמישה עשורים. לעומת זאת, במהלך המשבר הפיננסי העולמי האבטלה יותר מהכפילה את עצמה, ובסופו של דבר הגיעה לשיעור של 10% בשנת 2009 ולא ירדה מ8% עד ינואר 2013.

כלומר, שיעור האבטלה היום נמוך בהרבה ממה שהיה בתקופת המשבר הפיננסי העולמי.

שיעור האבטלה כיום נמוך בהרבה ממה שהיה בתקופת המשבר הפיננסי העולמי.

בריאות הצרכן הוא ההבדל השלישי שבא לידי ביטוי בהשוואה בין שני המיתונים המדוברים. עלויות המחיה העולות והמצב העכשווי של מיתון טכני, מכבידים על אמון הצרכנים כיום, כמובן, אבל הצרכנים במצב הרבה יותר טוב ממה שהם היו בתקופת המשבר הפיננסי העולמי. דרך טובה למדוד את בריאות הצרכן היא להסתכל על שיעורי ברירת המחדל של כרטיסי אשראי, (ברירת מחדל בכרטיס אשראי מתרחשת לאחר שישה חודשים ברציפות של אי תשלום), אז שיעורים אלה החלו לעלות באופן משמעותי בשנת 2006 וב-2007 ונשארו גבוהים במשך כמה שנים טובות, גם לאחר שהמשבר הסתיים. כרגע, אנחנו עדיין לא רואים שום דבר שדומה לכך או בכיוון הזה.

במילים אחרות, שיעורי ברירת המחדל של כרטיסי אשראי נמוכים מאוד היום.

מה לגבי דיור? זה ההבדל הרביעי שמסתמן. מיותר לציין שיש ניגוד חד במצב הדיור כיום בהשוואה למשבר הפיננסי העולמי, לא מעט בגלל שהמשבר נגרם בחלקו מהתרסקות בשוק הנכסים. בזמנו, מחירי הדירות החלו לרדת בתחילת 2006. כיום, אנו רואים חולשה מסוימת בביקוש בדיור, אך עד כה המדדים הלאומיים הגדולים של מחירי הדירות לא החלו לרדת.

כלומר, בשורה התחתונה, מחירי הדירות היום מחזיקים מעמד.

מצב של מחסור הוא ההבדל החמישי שנתייחס אליו. בשני המיתונים היה ויש מחסור, אבל בדברים שונים מאוד. בתקופת המשבר הפיננסי העולמי 2008, מדינות בעולם חוו מחסור בכסף - הלקוחות היו לגמרי מרוששים, הבנקים היו בלחץ, עד כדי כך שכמה ממשלות לא יכלו לעמוד בהתחייבויות הפיננסיות שלהן. ואילו היום, יש מחסור בדברים ממשיים יותר, ממוליכים למחצה ועד לאנרגיה.

אז מה כל זה אומר על תהליך ההתאוששות?

להבדלים בין המיתונים היום ובמהלך המשבר הפיננסי העולמי יש השלכות משמעותיות על התגובה של הבנק הפדרלי. מבחינתו של הפד, יש לו שני תחומי אחריות מרכזיים: לשמור על רמת תעסוקה גבוהה, ולשמור על אינפלציה נמוכה ויציבה. במהלך המשבר הפיננסי העולמי, רמת האבטלה עלתה יותר ויותר גבוה בעוד שהאינפלציה, לא רק שהיא ירדה אלא הפכה בהדרגה ללא קיימת ואפילו הייתה שלילית במשך רוב שנת 2009. פירוש הדבר היה שהפד בזמנו יכול היה להפחית את הריבית כדי להמריץ את הכלכלה מבלי לדאוג שמא האינפלציה תתחמם.

כיום, המצב בדיוק הפוך מזה: האבטלה בשפל של חמישים שנה, בעוד האינפלציה עדיין קרובה לשיאים של ארבעה עשורים שאליהם היא הגיעה בקיץ הזה. המצב הזה דיי כובל את הידיים של הפדרל ריזרב, וזה מה מאלץ אותו להמשיך להעלות את הריבית באגרסיביות עד שהאינפלציה תרד.

אז בעוד שהורדות הריבית של הפד במהלך המשבר הפיננסי העולמי עזרו להמריץ את הכלכלה ולהרגיע את המיתון, הבנק המרכזי של ארה"ב עושה את ההיפך במהלך המיתון הטכני של היום, הוא מאט את הכלכלה. ושיעורי הריבית הגבוהים הללו עלולים להחמיר את השפל הכלכלי שאנו נמצאים בו.

הבעיה הזו מחמירה בגלל מחסור בדברים ממשיים. חשוב לשים לב, הפעולה של העלאות ריבית יעילה בצינון אינפלציה הנגרמת על ידי ביקוש צרכני חזק, אבל הן לא עוזרות הרבה במצב בו צריך להילחם באינפלציה הנגרמת על ידי מחסור באספקה שזה מה שקורה כעת. במיוחד מחסור בנפט וגז טבעי שגורם לעלייה במחירי האנרגיה.

במילים אחרות, הכלים של הפד אינם יעילים בהתמודדות עם המצב הכלכלי הנוכחי. זאת בניגוד למה שהיה במשבר הפיננסי העולמי: אז היה מחסור בכסף, והפעולות של הפד, שהיו הפחתת ריבית ורכישת כמויות אדירות של אג"ח, עזרו להתמודד עם זה על ידי הצפת הכלכלה בנזילות (כלומר כסף).

מהן החדשות הטובות בסיפור הזה?

החדשות הטובות הן ששיעורי ברירת המחדל הנמוכים של היום בכרטיסי אשראי בשילוב מחירי בתים שמחזיקים מעמד מצוין , שניהם יחד מצביעים על כך שיש סיכון קטן מאד להגיע למצב שהיה ב 2008 שכלל בעיות אשראי חמורות במהלך המשבר הפיננסי העולמי , שהובילו בזמנו לקריסה כמעט של כל המערכת הפיננסים העולמית.

Image by Elchinator from Pixabay

Image by Elchinator from Pixabay