הקרנות הגמישות בנוף שוק ההון הישראלי

שוק הקרנות הישראלי הוא גדול מאוד. מבלי להתייחס כלל לקרנות הסל, ניתן לסווג את קרנות הנאמנות לשני סוגים ברורים: המנוהלות והמחקות. האחרונות בנויות על עיקרון פשוט: לעקוב, בצורה הכי מדויקת שניתן, אחרי נכס בסיס או מהות נכסית מוגדרת היטב. למשל: מדד בארץ או בחו"ל, לדמות תיק השקעות של 20% מניות בעזרת מדדים של מניות ואג"ח, וכו... כאשר משתמשים בסוג זה של קרנות עושים השקעה "פאסיבית" בכך שהיא אינה תלויה בשיקול דעתו של מנהל השקעות אנושי אלא רק בביצועי נכס הבסיס. השיקול האנושי היחיד, הקיים במצב כזה, הוא להיות או לא להיות בסוג זה של קרן.

הסוג השני של הקרנות הוא סוג המנוהלות. וכאן האופק הרבה יותר רחב: מהיותן מנוהלות אנו מבינים שיש בקרנות האלו שיקולי השקעה אנושיים בתחומים רבים: במינימום, בבחירת הנכסים הספציפיים (מניה או אג"ח) שיהיו בתיק אבל, גם, בכמות הכסף שיהיה פר קטגוריה, בכמות הכסף שתהיה במזומן או דמוי מזומן, ולבסוף, בחלוקה היחסית בין הקטגוריות השונות. נקודה אחרונה וזו קצת "טריקית". לרוב, לקרנות המנוהלות יש מנדט ("מדינות השקעה") מוכתב בהנפקתן. ולכן, אין חופש בלתי מוגבל למנהל הכספים. חוץ מסוג אחד של קרנות נאמנות: הקרנות הגמישות.

המנדט של אלו הוא אחד: בדיוק אותו חופש לעשות ככל העולה על דעתו של מנהל ההשקעות. ולעיתים, עם יכולת מינוף קטנה או גדולה. המסקנה המיידית מכך היא פשוטה: בקרנות הגמישות משתקף הכישרון של ניהול ההשקעות של המנהלים, וזאת, בצורה הנקייה והטהורה ביותר. וכמו שאמרתי הרבה מאוד פעמים: אין כמו זמנים סוערים כדי לבחון באמת את יכולתם של אותם מנהלים. בסקירה זו, אני מביא בפניכם את ארבע הקרנות הגמישות הגדולות ביותר, כאשר אין ברשימה שתי קרנות מאותו ספק. הבה נתחיל.

פרטי הקרנות

כיתוב: טבלה 1 - נתוני עלות וסיכון של הקרנות

כיתוב: טבלה 1 - נתוני עלות וסיכון של הקרנות

הקרנות מגיעות מבתי השקעות מכובדים וגדולים: מור, ילין לפידות (להל"ן ילין), פסגות, ואנליסט. כולן וותיקות מספיק כדי שנבחן אותן לעומק, וכולן לא שינו מדיניות השקעה מאז ההקמה שלהן. נקודה חשובה וחיובית לציון. מור נולדה בסוף 2007, ילין בסוף 2009 (תקופה מעניינת לקום...), פסגות באמצע 2016, ואנליסט בקיץ 2001.

כאמור הן הגדולות ביותר בתחום אבל יש בהחלט הבדל עצום בין הראשונה (מור – 907.40 מיליוני שקלים) והאחרונה (אנליסט – 277.20 מיליונים) המצביע על ריכוזיות של כספים בספקים בודדים. ילין (459.30 מיליונים) ופסגות (297.10) משלימות את החסר כאשר השנייה (ילין) הינה כחצי מהראשונה (מור). עקב הפעילות ה"אקטיבית" המובנית בסוג זה של קרנות, דמי הניהול די גבוהים ונעים בין 1.94% ו-1.77%. לדעתי, גורם זניח בשיקולים של הלקוחות כאשר ההפרשים קטנים כל כך. ההחלטה ללכת על קרן גמישה תנבע משיקולים אחרים.

והנה, סטיית התקן מרמזת על משהו: שימו לב שהסטייה של מור עומדת על 1.67% ושונה לחלוטין מהסטייה הממוצעת בין שלושת האחרות הנמצאות בין 2.39% ו-2.63%. זה בוודאי מרמז על ההבדל במידת הסיכון היחסי של התיק של מור מול האחרות. לכאורה, אלמנט שבחובו סיכוי לרווח קטן יותר. העניין הוא שהמשקיע הישראלי אוהב את זה יותר: אולי קצת פחות ביצועים אבל עדיף, עם ראש ובעיקר מעיים שקטים יותר...

כיתוב: טבלה 2 – חשיפות עיקריות בתיקי הקרנות

כיתוב: טבלה 2 – חשיפות עיקריות בתיקי הקרנות

החשיפות בתיקים של הקרנות גם מצביעות על דברים מעניינים: אצל מור, התנודתית הכי פחות, יש לנו הכי פחות מניות (62.09%), הכוונה להשקעה מקומית ולא בחו"ל (6.75% מט"ח), וגם לא כל כך הרבה אג"ח (16.29%). משתמע שהם ישבו לא מעט על הגדר של המזומן בתקופה הקשה שהייתה עד הדיווח. לעומת זאת, באנליסט (103.48%) וילין (96.68%) המניות בהחלט היו עיקר התיק. עם מבט חו"ל של כ-10%. פסגות בין שתי הפילוסופיות האלו אבל עם נטייה גדולה (21.09%) לחו"ל. המח"מ השונה גם מצביע על משהו מעניין: הוא נורא קצר באנליסט (האג"ח שם משמש כנראה לתחנת ביניים בין השקעות), ומהווה השקעה ארוכת טווח יותר בקרנות של ילין ומור (מעל שנתיים). יש לציין שפסגות הולכים שם על בטוח: דירוג ממוצע של

AA.

כיתוב: טבלה 3 – תשואות הקרנות

כיתוב: טבלה 3 – תשואות הקרנות

טבלת הביצועים נעשתה עד ה-21-18 לחודש אוגוסט, ומשקפת בהחלט את מה שהקרנות עשו, כולל התקופה הקשה מאז תחילת השנה ועד אמצע יוני. אגב, זו הסיבה שרצינו לבחון אותן עכשיו. אין ספק שבכל הטווחים אנליסט יוצאת נשכרת: מובילה בשנתיים, בשנה, ומאז תחילת השנה, כאשר היא במקום השני במעט אחרי ילין. במקום האחרון הייתי מדרג את פסגות, המפגרת בכל הטווחים.

ועכשיו נשאר לקטלג את ילין מול מור. בטווח הארוך יותר, ילין מובילה ב-3 שנים ובשנתיים אבל כאשר משווים את הטווח הקצר של שנה, ובמיוחד מה שקרה מאז תחילת השנה, מור מובילה יפה. מה קורה כאן? כאמור, מור הרבה יותר שמרנית וזה מתבטא בזמני ירידות. היא סובלת כאשר השוק עולה בחוזקה אבל חוסכת סבל נורא, כאשר השוק נוחת בברוטאליות. ולדעתי, התכונה הזו, העולה ללקוחות כמה אחוזים בחלק העולה של השוק, טובה בעיניהם. זו הסיבה שהיא הקרן הגדולה.

ביצועי הקרנות בגרפים

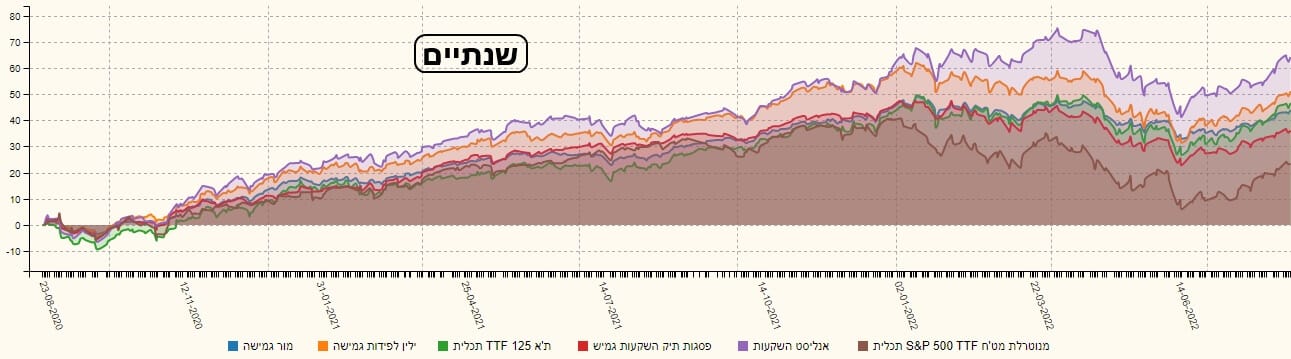

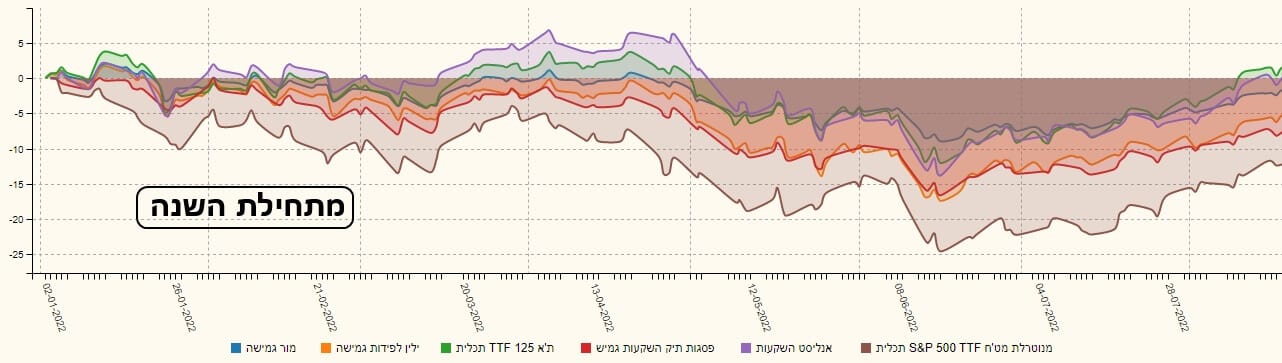

בנוסף למספרים היבשים מהטבלה, הנה שני גרפים המייצגים את מה שעשו הקרנות, יחד עם שתי קרנות מחקות העוקבות אחרי מדדים. מדד חו"ל

S&P500, מנוטרל מט"ח, וקרן מחקה של תל-אביב 125. שתיהן מבית תכלית.

כיתוב: גרף 1 – ביצועי הקרנות בשנתיים האחרונות

כיתוב: גרף 1 – ביצועי הקרנות בשנתיים האחרונות

כיתוב: גרף 2 – ביצועי הקרנות מתחילת השנה

גיוסים ופדיונות וסיכום קצר

כיתוב: גרף 2 – ביצועי הקרנות מתחילת השנה

גיוסים ופדיונות וסיכום קצר

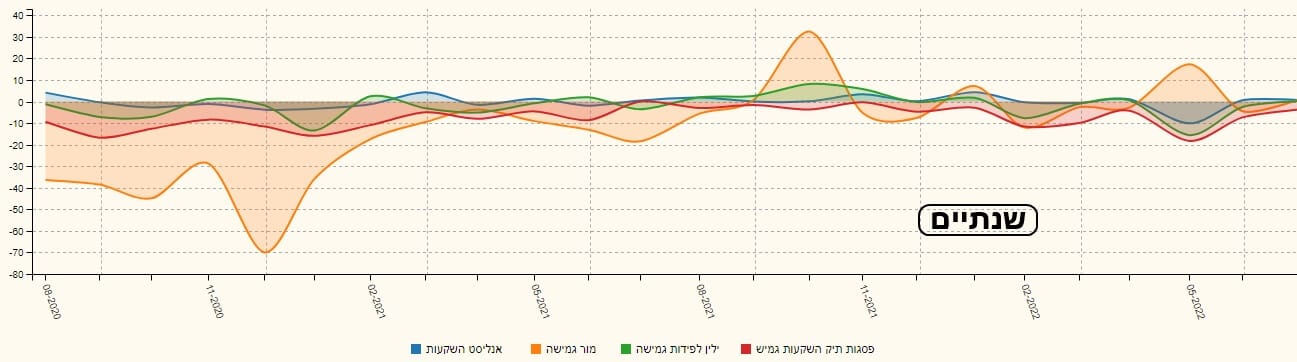

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

לא תמיד ניתן לומר שהמשקיעים עושים מה שהגיוני, או מתבקש, מהמצב ומהניתוח של הקרנות. במקרה הזה, תמונת הגיוסים מעניינת מאוד: עד תחילת 2021 מור סבלה מאוד מפדיונות. אבל היא הצליחה לשנות "משהו" אצל הציבור כך שהיא הייתה הפעילה יותר בגיוסים מאז ועד עכשיו. וזאת, לכל אורך התקופה. כולל בזמן הירידות. ומה שמעניין הוא שהעקומות של הקרנות האחרות מאוד קורלטיביות בתנועה שלהן מול מור שאינה עושה אותו דבר בכלל.

סיכום קצר:

הקרנות הגמישות הן בבואה של כשרון ההשקעות של מנהלי הקרנות האלו. למעשה, זו הסיבה להיות בסוג זה של קרנות: במקרה ואתם מאמינים ביכולת מנהל זה או אחר לעשות טוב יותר מהשוק, וטוב יותר מהתחרות מולו. לפניכם ארבע הקרנות הגמישות הגדולות, כאשר המובילה בכמות ההון המנוהל הינה זו של מור, ובקנה מידה של פי 2 מהבאה אחריה. מדוע זה כך? למרות ביצועי הטווח הארוך שלה הפחות טובים? בגלל השמרנות שלה. היא פחות תנודתית, ובזמני ירידות גורמת להרבה פחות עוגמת נפש. יש האומרים שהפסד של אחוז שווה פסיכולוגית ל-3 אחוזים של רווח... כל האחרות טובות מאוד גם, במיוחד הקרן של אנליסט, ומשקפות ציבור נאמנים לתפיסה שהן מייצגות. המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com