באמצע אוגוסט פרסמתי באתר פאנדר טור שעסק בזינוק המפתיע של כ-23% שרשם מדד נאסד"ק בין אמצע יוני לתחילת אוגוסט. הבעתי בטור חשש שמא הזינוק הנחשוני הינו "מלכודת פרים" והשוויתי אותו לזינוק של 32% שרשם מדד נאסד"ק בקיץ של שנת 2000, רגע לפני ששב לצנוח. במחצית השניה של אוגוסט נסוג מדד נאסד"ק לאחור בעקבות נאום ניצי במיוחד של יו"ר הפדרל ריזרב, ג'רום פאואל שהבהיר שאין בכוונתו להוריד ריבית בקרוב משום שהאינפלציה הגבוהה בארה"ב שמסרבת לדעוך.

אחד המגיבים לטור שאל אותי אם ההשוואה הזו רלוונטית בעיני ואם אני חושב שבועת מניות הטכנולוגיה של 2021 דומה לבועת הדוט.קום של שנות ה-90'. שאלה טובה. אני לא מכיר מחקר שהשווה בין הבועות.

תחושת הבטן שלי אומרת שהבועה האחרונה - "בועת הקורונה" - הייתה קטנה יותר באופן משמעותי. היא נמשכה מעט זמן ולא הספיקה לגדול כל כך.

בועת הדוט.קום אירוע אדיר מימדים שאפף את כל העולם וחרג הרבה מעבר לשוקי המניות. היא גרמה לשינויים בקבלת החלטות בארגונים רבים. היא לא הסתיימה רק בכמה עשרות מניות טכנולוגיה בארה"ב. היא הקיפה את כל שוקי המניות בעולם.

הנה דוגמא אחת: בשיאה של בועת הדוט.קום נסחרה מניית קוקה קולה – חברה בשלה שצומחת בקושי ב-5% בשנה - במכפיל רווח שקרוב ל-40. סיפור הכיסוי שלה (תמיד יש סיפור כזה) אמר שנפתחו עבורה שווקים עצומים חדשים במזרח אירופה ובאסיה ולכן היא תוכל לצמוח בשנים הבאות בקצב מהיר.

לימים, כשהבועה התנפצה, גם מניית קוקה קולה צנחה למקומות הגיוניים יותר. בין אפריל 98' לינואר 2006 היא נפלה ב-53%.

וורן באפט, מבעלי המניות הגדולים של קוקה קולה, נשאל בעיצומה של הבועה אם יש בכוונתו למכור חלק מהחזקתו. הוא השיב בשלילה והסביר זאת בכך שמניות מסוג קוקה קולה לא מוכרים לעולם. לימים, לאחר שהמניה צנחה הוא הודה שעשה טעות בכך שלא מכר אותה. באפט עשה טעות נפוצה מאוד: הוא "התאהב" במניה שלו. כיום אגב נסחרת קוקה קולה במחיר שיא הסטורי, סביב 63 דולר שמשקף לה מכפיל רווח 27 שנחשב לנדיב מאוד.

הסממן של בועת הדוט.קום - פיצול אי.סי.איי ל-5 חטיבות

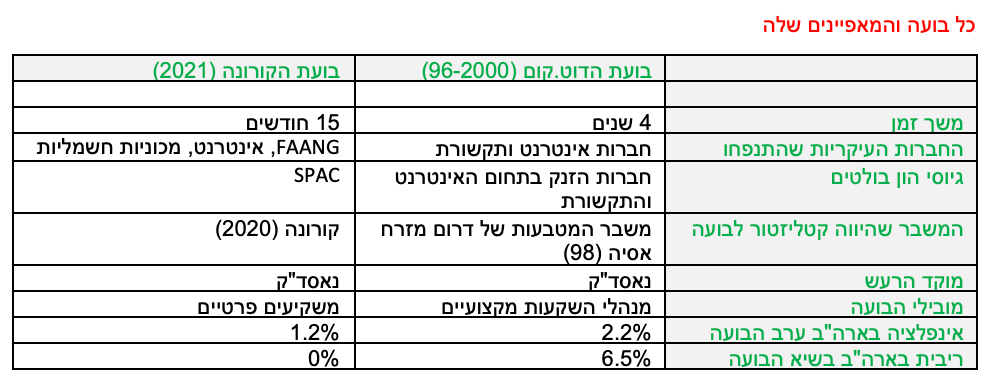

בין "בועת הדוט.קום" ל"בועת הקורונה" נמתחים עוד כמה קווים מפרידים. הראשון והבולט מכולם הוא משך הזמן. בועת הדוט.קום התקיימה למעשה על פני קרוב ל-5 שנים. היא התחילה ב-95' והלכה וגדלה עם השנים. בועת הקורונה הייתה קצרה הרבה יותר ונמשכה כ-18 חודשים. היא התחילה סביב אפריל-מאי 2020 ונמשכה עד נובמבר 2021.

הפער בין משכי הזמן של שתי הבועות הוא קריטי וחשוב. כאשר בועה מתמשכת לאורך זמן היא מתחילה לייצר אקו-סיסטם משל עצמה. היא מולידה מיזמים כלכליים ושינוי בדרכי החשיבה. למה? כי כולם רוצים לקבל נתח עסיסי מהעוגה החדשה שתופחת בתנור.

הדוגמא הטובה ביותר בעיני היא תוכנית הפיצול שהגה בשעתו יונתן קולבר לחברת אי.סי.איי. קולבר השתלט על אי.סי.איי דרך כור בשלהי שנות ה-90', אחרי שכבר היה מושקע בה קודם לכן והרוויח לא מעט. אבל אלו כבר היו ימי הדמדומים של החברה והמניה שלה דשדשה במקום.

כדי לחלץ רווח מההשקעה החליט קולבר לפצל את החברה ל-5 חטיבות נפרדות. הוא קיווה "להציף ערך" באמצעות פעלולים פיננסיים: להכניס משקיעים חדשים לכל אחת מהחטיבות, למזג אותן עם חברות בחו"ל, ולהנפיק את מה שיישאר בבורסה במחיר מפולפל. אלא שהצעד נעשה מאוחר מדי. תהליך הפיצול ארך חודשים רבים, ובינתיים בועת המניות התפוצצה. כעבור שנה החליט קולבר לסגת מההחלטה.

בטבלה שצירפתי כאן אפשר לראות עוד כמה הבדלים בין בועת הדוט.קום לבועת הקורונה. כך למשל, את בועת הדוט.קום הובילו במידה רבה מנהלי הכסף של הציבור שחיפשו סיכונים גדולים ותשואות שמיימיות. את בועת הקורונה הובילו בעיקר משקיעים פרטיים צעירים, שהריצו בדרך מניות בפלטפורמות מסחר פופולאריות דוגמת רובין הוד.

בועת הדוט.קום איפשרה לחברות סטארט אפ נטולות הכנסות לגייס הון עתק בבורסה על סמך סיפורי בדים שב-99% מהמקרים לא התקיימו. בבועת הקורונה בלטו בעיקר גיוסי הון של "חברות בועה" (SPAC).

בועת הדוט.קום התפוצצה רק לאחר שהריבית בארה"ב הגיעה ל-6.5%, שיא של כמעט 20 שנה. כשבועת הקורונה הגיעה לשיא עמדה הריבית בארה"ב על 0.25%. זהו הבדל מהותי. הוא מראה כמה עוצמה, כסף ואמונה בעתיד הניע את בועת הדוט.קום. אפילו ריביות של 5% ו-6% לא הספיקו כדי לפוצץ אותה.

הבועה הנוכחית הרבה יותר רגישה לריבית. ברגע שבו הפך ה'פד' את המדיניות המוניטרית שלו ממרחיבה למצמצמת, האוויר מהבועה החל לצאת.

על עוצמת שתי הבועות אפשר ללמוד גם דרך הבורסה של תל אביב. שוק המניות של תל אביב מושפע מאוד מבורסת נאסד"ק, בין השאר משום שהכלכלה הישראלית מוטת הייטק. התפוצצות בועת הדוט.קום גרמה למשבר גדול בתל אביב, שהתעצם עוד יותר בעקבות האינתיפאדה השניה. מדד המניות של תל אביב שהגיע לשיא בסוף 99' צנח תוך שנתיים בכ-50%.

השנה לעומת זאת תל אביב מגלה עמידות. המדדים של תל אביב עדיין נמצאים בטריטוריה חיובית מתחילת 2022. עובדה זו לבדה מחזקת את התחושה שנזקי פיצוץ בועת הקורונה עשויים להיות מינוריים יחסית.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך