בשבוע שעבר פרסמה רשות שוק ההון את דו"ח הממונה לשנת 2021, שכולל נתונים מקיפים ופילוחים רבים על שוק החיסכון הפנסיוני. אחד הנתונים המעניינים ביותר מתייחס להלוואות שנוטלים העמיתים מהגופים המוסדיים. על פי הדו"ח, בשנת 2021, ערב תחילת הירידות בשווקים, נרשם זינוק של 40% בסך תיק ההלוואות מקופות הגמל שמנהלים המוסדיים. בשנה הזאת, נלקחו 5.76 מיליארד שקלים כהלוואה מהגופים המוסדיים, בדומה לסכום ההלוואות שנלקח בארבע השנים שקדמו לה.

קצת מספרים

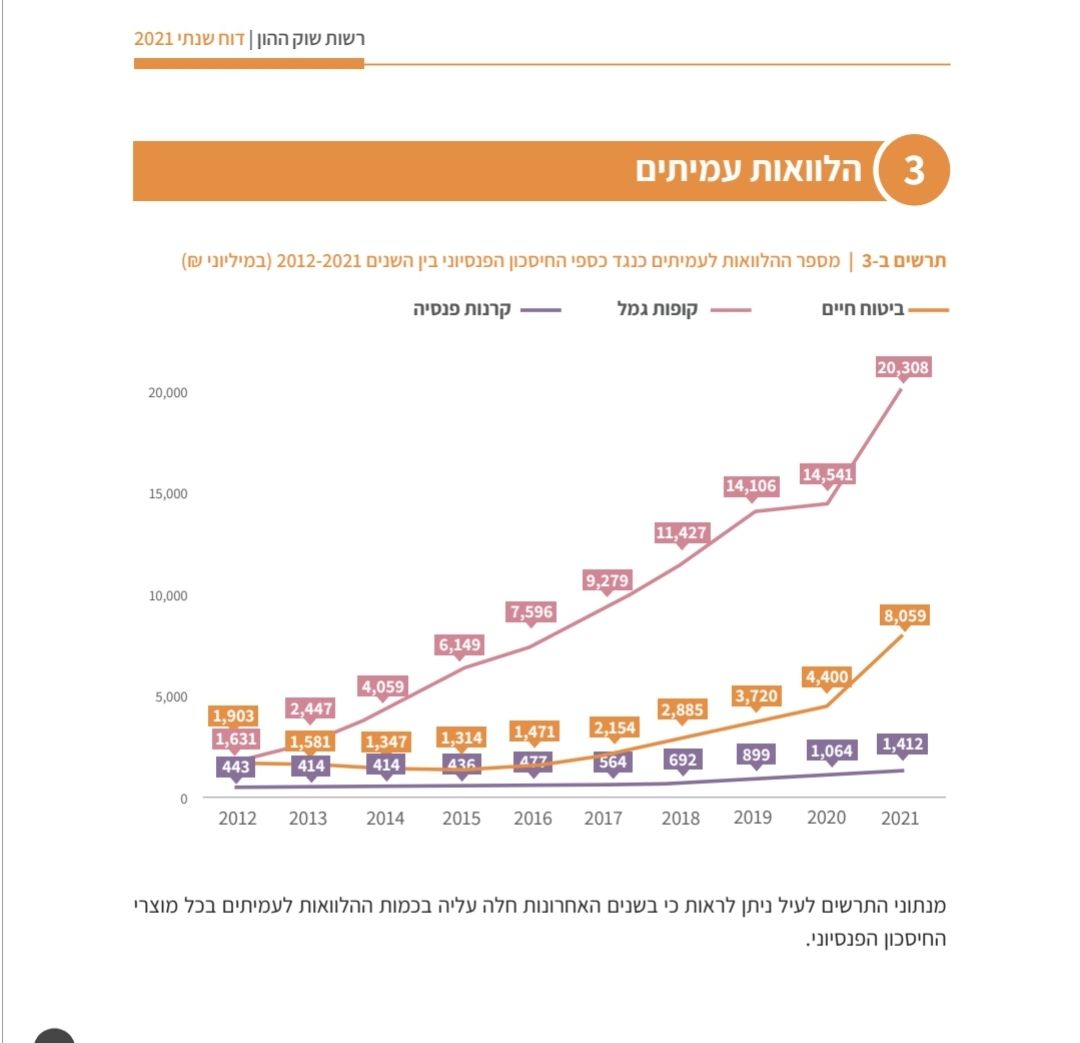

על פי הדו"ח, קופות הגמל (שכוללות גם את קרנות ההשתלמות, וגם את מכשיר הגמל להשקעה), הן המכשיר הפנסיוני שנגדו נלקח היקף ההלוואות הגבוה ביותר. סך הלוואות הציבור כנגד קופות הגמל עמד בסוף 2021 על סך של 20.3 מילhארד שקלים, כאמור, עלייה של 40% מהשנה שקדמה לה. ההלוואות כנגד ביטוחי המנהלים זינקו בשיעור חד יותר – בסוף 2021 הן הסתכמו בסך של 8.06 מיליארד שקלים, עליה של 83%. ההלוואות נגד קרנות הפנסיה הן ההלוואות בשיעור הנמוך ביותר מבין המכשירים הפנסיונים, והן הסתכמו ב-1.4 מיליארד שקלים בסוף 2021, עלייה של 32 לעומת השנה הקודמת. סך הכל, ההלוואות של הציבור כנגד כל מכשירי החיסכון הפנסיוני הסתכמו ב 29.7 מיליארד שקלים, עליה של כ-50% לעומת השנה הקודמת.

העיתוי הוא שם המשחק

ההלוואות מהגופים המנהלים את החסכונות הפנסיוניים הן הלוואות אטרקטיביות מאוד. הן ניתנות כנגד סכום שצבור בחיסכון שמנוהל אצלהן, כאשר החיסכון משמש כבטוחה להלוואה. היקף ההלוואה תלוי בהיקף הכסף הצבור במכשיר החיסכון הפנסיוני, בשאלה האם הכסף נזיל או לא, ובזהות המכשיר. מול קופת גמל להשקעה, לשם הדוגמא, ניתן לקחת הלוואה בגובה 80% מהכספים. מול קרן השתלמות לא נזילה, ניתן לקחת הלוואה בגובה 50% מהכספים הצבורים.

אחד היתרונות שיש לגופים המוסדיים הוא שברגע שנלקחה הלוואה כנגד החיסכון המנוהל, לא ניתן לנייד אותו, על כן זוהי דרך מצוינת לשימור עמיתים.

היתרון לעמית הוא שמכיוון ויש בטוחה להלוואה, בדמות הסכום הצבור במכשיר הפנסיוני, הריבית יחסית אטרקטיבית מאוד לחלופות הקיימות בשוק, ויכולה לנוע בין פריים מינוס חצי, לפריים פלוס אחד וחצי, תלוי במכשיר החיסכון, וברמת הסיכון של הלווה. להלוואה אין עלויות נוספות בדמות עמלות פתיחת תיק, וכו'.

יתרון נוסף עבור העמית הוא שאם יש צורך בכסף, והברירה היא בין לפדות את חיסכון נזיל, למשל – קרן השתלמות נזילה, לבין לקחת הלוואה, אם בוחרים לקחת הלוואה, הכסף הצבור במכשיר החיסכון ממשיך להתנהל בשוק ההון ולצבור תשואה. בטווח הארוך התשואה ושווי הטבות שונות שיש בקרן ההשתלמות, מניבים יותר מאשר עלות ההלוואה. אם בוחרים באסטרטגיה זו, צריך לוודא שניתן תזרימית לעמוד בהחזר השוטף של ההלוואה, או לקחת הלוואת גרייס חלקי, בה משלמים באופן שוטף את הריבית, ואת הקרן בבת אחד בסוף התקופה.

עם זאת, הדבר המעניין ביותר שעולה מהדו"ח הוא שאלת העיתוי: הזינוק הגדול בהלוואות, של כ-50%, מגיע רגע לפני שרשרת העלאות ריבית שמבצע בנק ישראל. כלומר, מכיוון שההלוואות כנגד מכשירי החיסכון הפנסיוניים הן צמודות לפריים, כל מי שלקח הלוואה בשנה האחרונה, חווה באופן מידי גידול בהחזרים השוטפים עליה, שצפויים להמשיך לעלות כאשר הריבית תמשיך ותעלה. המשמעות: עלייה מיידית של הריבית המשולמת על ההלוואה, עוד בתחילתה, כלומר כשרובה המכריע טרם נפרע.

עם זאת חשוב לציין שביחס לחלופות, שגם הן התייקרו בשל עלית הריבית במשק, ההלוואות מהגופים המוסדיים נותרו אטרקטיביות.

למה משמשות ההלוואות?

בעשור האחרון ההלוואות מהגופים הפנסיוניים שמשו בעיקר לשלוש מטרות: הראשונה, כיסוי מינוסים ומתן אפשרות לצריכה שוטפת גבוהה יותר מההכנסה. עלות הכסף הנמוכה, כלומר הריבית האפסית ששררה בעשור האחרון, איפשרו זאת בצורה זולה, והיד על הדק ההלוואות היתה קלה.

השניה, השלמה להון עצמי לדירה. מחירי הדירות הלכו ועלו, גיוס הון עצמי לשם רכישת דירה הפך למשימה לא פשוטה, בנק ישראל הגביל את הבנקים במתן הלוואות משלימות שישמשו כהון עצמי, ומינוף על חסכונות קיימים, בעיקר של ההורים, היה דרך זולה יחסית להשלמת ההון הנדרש, דרך שכעת גם היא התייקרה.

המטרה השלישית והמעניינת מכולם היא מינוף: אם יש לנו קרן השתלמות נזילה עם 100 אלף שקלים, ולקחנו 70 אלף שקלים הלוואה, אותם השקענו בקופת גמל להשקעה, יש לנו כעת 170 אלף שקל מושקעים בשוק ההון ונותנים תשואה, כאשר עלות ההלוואה נמוכה מאוד, ובטווח הארוך תהיה נמוכה מהתשואה אותה נשיג בהשקעה. אסטרטגיית השקעות זו הפכה להיות נפוצה מאוד בסוף העשור הקודם, כאשר משקיעים מתוחכמים יותר השתמשו בכספי ההלוואה להשקעות לא בשוק ההון, על מנת לגוון את התיק. מעל אסטרטגיה זו מרחפים כעת מספר סימני שאלה שכדאי לקחת בחשבון, אם בוחרים בה: ראשית, עלות ההלוואה הולכת ועולה, ותמשיך לעלות עם המשך עליית הריבית, כך שהתשואה שתישאר בסוף היום אצל החוסך, נמוכה יותר, וצריך לקחת זאת בחשבון כאשר בוחרים השקעה. בנוסף, אנחנו נמצאים בשנים תנודתיות בשוק ההון, מתחילת 2022 ישנן ירידות, המצב לא צפוי להשתנות ב-2023 על פי תחזיות המקרו, וישנה עננה של חוסר ודאות מעל שוק ההון בשנים הקרובות. אנו לא בעד לנסות לתזמן את השוק, אבל ברור שאסטרטגיה זו איננה מתאימה למי שיש לו אופק חיסכון קצר, ככלל, ובטח לא בתקופה של חוסר ודאות בשוק ההון.

נקודה נוספת היא פיזור ההשקעות: הלוואה, בסוף צריך גם להחזיר. אם שמתם את הכסף בשוק ההון – כלומר השקעת המינוף מתנהגת בדומה להשקעה המקורית, והיו נפילות חדות, ואין לכם אופק סיכון ארוך מספיק להמתין לעליות בשווקים, אתם תצטרכו להשלים את ההלוואה מהכספים שתביאו מהבית, וזאת בתקופה שהחיסכון המקורי שלכם מצטמק גם הוא, וכדאי לקחת גם את זה בחשבון.

ולבסוף, כאשר בוחרים באסטרטגיה זו כדאי לקחת בחשבון את כל העלויות שלה: בהם ההכרח להעביר חלק מכספי החיסכון המקורי למסלולים סולידיים יותר, דבר שכדאי לשקול את עלותו בייחוד אם ההלוואה נלקחת כנגד קרן השתלמות שבה פטור ממס רווחי הון, וחוסר היכולת לבצע ניוד אם בית ההשקעות מעלה את דמי הניהול.