נתוני התעסוקה של יום שישי האחרון יצאו חזקים מאוד, והביאו את המשקיעים למהלכי ירידות, שמחקו את מהלכי העליות של ראשית השבוע. נכון לעכשיו מתנהל עדיין מאבק עיקש סביב 3600. יש סימנים לפריצה, אבל הימים הקרובים משמעותיים.

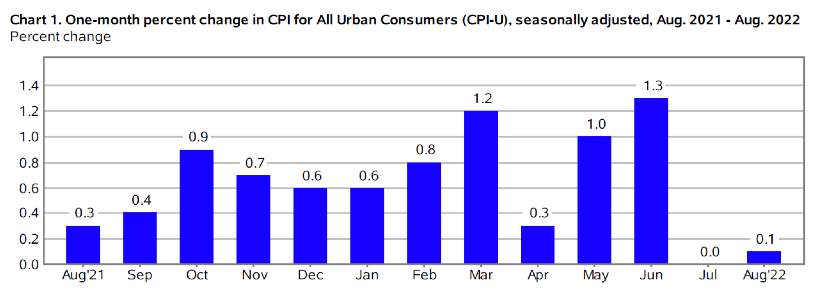

נתוני האינפלציה בפתח

מחר יתפרסמו נתוני מדדי המחירים ליצרן (ה-PPI), וביום חמישי יתפרסמו נתוני מדדי המחירים לצרכן (CPI). מן הסתם המשקיעים יצפו בנתונים אלה בדריכות רבה.

מבחינת ההערכות, המספרים מדברים על התחלת ירידת האינפלציה לאזור 8.1% מבחינת המדד הקרוב. כמובן שקריאה גבוהה מזה, תאכזב מאוד את השווקים, ותגרור מהלכי ירידות נוספים.

מאידך, קריאה נמוכה מזה, תשחרר אנחת רווחה בשווקים, שישמחו לחזור לעלות. היקף פוזיציות השורט נמצא ברמות שיא, ואת זה אפשר לפרש לשני כיוונים. האחד, הקונצנזוס של המשקיעים חזק לכיוון מטה. ההיבט השני הוא שבמידה ותגענה חדשות טובות לשוק (כלומר כאלה שיראו שהכלכלה האמריקאית מתקררת), הם יגרמו למהלכי עליות, שבתורם יתודלקו חזק על ידי סגירת פוזיציות שורט בשוק. ככל שהיקף החשיפה לירידות גבוה, כך תנועה לכיוון השני עשויה לייצר מהלך חזק לצד השני.

מתי נתכנס ליעדי האינפלציה של הפד?

הפד הכריז שהיעד שלו הוא אינפלציה של 2%. ההערכה היא שהמדדים הקרובים, שאמורים להיות נמוכים, מאלה שחווינו בשנה שעברה, כך שמדדים גבוהים יוחלפו בקריאות נמוכות של החודשים הבאים, וכך האינפלציה תתכנס ליעד של הפד. ההערכה היא שזה יקרה לקראת פברואר.

יש כל מיני אינדיקציות נוספות רלבנטיות, שעשויות להשפיע. כפי שציינתי במאמר הקודם, יש גידול בהיקף המלאי אצל חברות קמעונאיות, ויצרנים קמעונאיים. בנוסף, בסקר שנערך לאחרונה על ידי PwC בקרב מנכ"לים לאחרונה, הראה ש-50% צופים ירידה בכמות העובדים בטווח של 6-12 חודשים. אנחנו מתקרבים לעונת הדוחות, ולא מן הנמנע שמנכ"לים יעדכנו בשיחות הוועידה שנלוות לפרסומי הדוחות על תוכניות בקיצוץ כח אדם.

צריך לזכור, בדרך כלל קיצוץ כח אדם הוא המוצא האחרון שחברות משתמשות בו. קל יותר לקצץ בהוצאות פיתוח, או ברכש, קשה יותר לקצץ בכח אדם, שכן יש לכך השלכות רחבות מבחינת הארגון, התרבות הארגונית, וכן העובדה שלא קל למצוא עובדים חדשים ולהכשיר אותם, אם וכאשר המצב משתפר. אבל, וזה אבל גדול, מרגע שחברות מבינות שאין ברירה, אז הן מקצצות. ההבנה שנדרש קיצוץ בכח אדם, מגיע פעמים רבות ביחד, כפי שהסקר מראה. כלומר אנחנו יכולים לעבור ממצב של נתוני תעסוקה חזקים, למצב של גידול חד באבטלה בזמן קצר מאוד.

הערת שוליים קטנה, נתוני התעסוקה פעמים רבות מעודכנים בחודשים שלאחר מכן, כך שלא מן הנמנע שנראה את נתון ספטמבר מתעדכן בחודשים הבאים כלפי מטה.

לסיכום, כל האפשרויות פתוחות, אבל צריך להסתכל קדימה

אף אחד לא יודע איך ומתי המשבר הנוכחי יסתיים. הטעות של הפד היתה משמעותית. ראשית הוא לא זיהה את האינפלציה, וקרא לה טרנזיטורית. לאחר מכן, הוא זיהה את האינפלציה, אבל לא עשה כלום. להזכיר במרץ הפד עדיין הזרים נזילות לשווקים. כעת, כפי הנראה אנחנו בטעות השלישית של הפד, שממשיך ללחוץ בחוזקה על הבלם, למרות שיש לא מעט אינדיקציות של האטה בפתח.

מבחינת גורמי הסיכון לאינדיקציות שליליות, נציין את עונת הדוחות שמגיעה. הפעם צריך להקשיב טוב מאוד להערכות קדימה של החברות. ככל הנראה מנהלי החברות יבחרו לעדכן כלפי מטה תחזיות והערכות, וכן כפי שציינתי להודיע על תוכניות התייעלות וקיצוצים (גם בכח אדם). זה יכול להיות טריגר למהלכי ירידות במניות ספציפיות, שיתפשטו לכלל השוק.

נתוני האינפלציה ונתוני התעסוקה בחודשים הקרובים, יהיו משמעותיים מאוד, ועשויים לספק אינדיקציה לכיוון להמשך.

בסופו של יום, המשקיעים מסתכלים ימינה ושמאלה, ולמרות שהיום יש אלטרנטיבה לכסף, ויש חלופות בסיכון נמוך עם תשואות לא רעות (נומינאלית, שכן התשואות עדיין שליליות ריאלית בארה"ב), עדיין ניתן לראות חברות שנסחרות במחירים שמצביעים על שווי שמתחיל להיות אטרקטיבי.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay