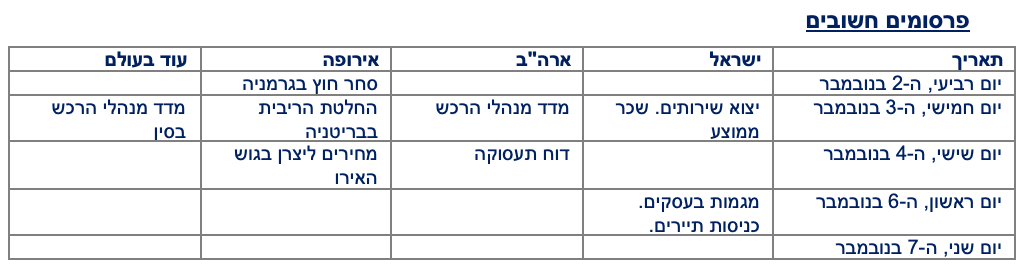

יציאה מסחרור

על פי התוצאות הראשוניות, נראה שאנחנו יוצאים מהלופ של 5 מערכות בחירות ב-4 שנים. כמובן שמוקדם להעריך מי יהיה שר האוצר ולנתח את מדיניותו הצפויה, אך ברור שמול הממשלה מספר אתגרים משמעותיים בהם: נושא יוקר המחיה והחששות העולמיים מהתמתנות משמעותית של הכלכלה, לצד הבעיות הרגילות של חינוך, בריאות, תחבורה, ביטחון ועוד...

בצד השני של האוקיינוס, בשבוע הבא יתקיימו בחירות משמעותיות בארה"ב למרבית המושבים בקונגרס ולמושלי המדינות. על פי הסקרים האחרונים אף אחת מהמפלגות הגדולות לא צפוייה להשיג רוב ב-2 בתי הקונגרס (בית הנבחרים והסנאט), דבר שיקטין את הסיכוי לחקיקה משמעותית עד לבחירות לנשיאות בעוד כשנתיים.

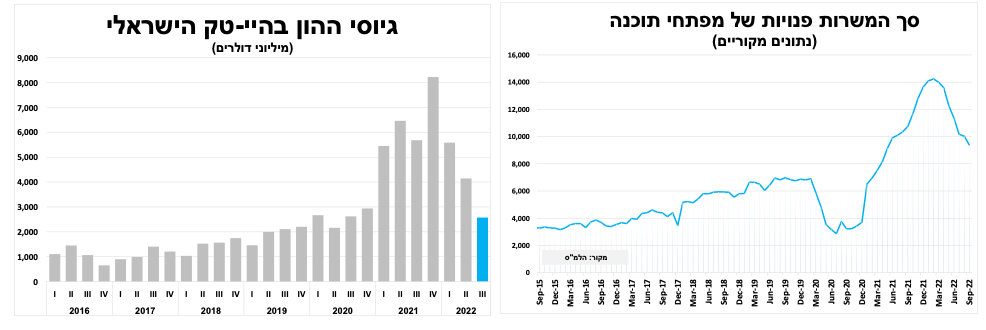

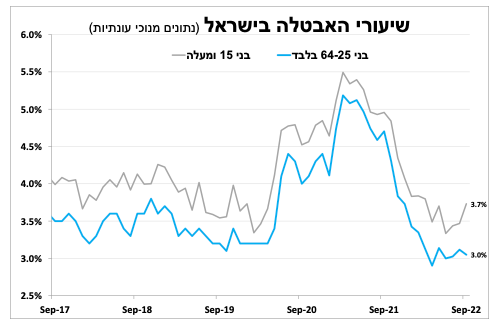

שוק עבודה עדיין חזק, היי-טק קצת פחות

שיעור האבטלה עלה בספטבר ל-3.7 אחוזים, אך בגילאי העבודה העיקריים (25-64) נרשמה יציבות על 3 אחוזים עם ירידה קלה בשיעור ההשתתפות מרמות השיא. בלשכת התעסוקה דיווחו על ירידה במספר דורשי העבודה בספטמבר, בעיקר בשל החזרה לעבודה של מפוטרי הקיץ.

סך המשרות הפנויות בספטמבר נותר כמעט ללא שינוי, קרוב לרמות השיא. במבט לפי ענפים המגמה של חצי השנה האחרונה נמשכה עם המשך ירידה בביקוש לעובדים בהיי-טק (עם שכר גבוה מהממוצע) ובמקביל עלייה בביקוש לעובדים בענפי השירותי האירוח, התרבות והפנאי (עם שכר ממוצע ונמוך). בסך הכל, נתוני ספטמבר עדיין מצביעים על כך ששוק העבודה הדוק.

הריבית לא נקבעת בהבל פה

גובה הריבית במשק איננו נקבע בהבל פה ובכדי להזיז את הריבית האפקטיבית בפועל בנק ישראל צריך לעשות פעולות בשוק הכסף. אז לאחר שראינו את הריבית הנגזרת משוק המק"מ מפגרת באופן משמעותי מאחורי ריבית בנק ישראל המוצהרת בנק ישראל הגדיל השבוע באופן משמעותי את הנפקת המק"מ בכדי לצמצם את כמות הכסף ולהעלות את הריבית.

בנק ישראל יתלבט בכמה להעלות את הריבית

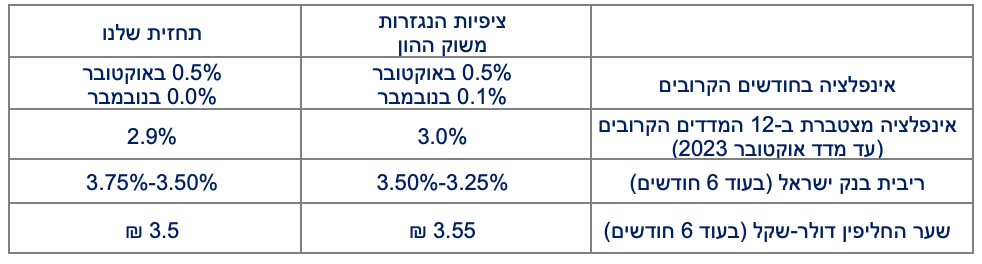

על הרקע הדברים, בנק ישראל צפוי להתלבט בשאלה האם להעלות את הריבית שוב ב-0.75 או להסתפק בעלייה של חצי נקודת אחוז בהחלטה הבאה (ההחלטה ב-21 בנובמבר). מצד אחד, הצפי להמשך התמתנות איטית של האינפלציה והחלשות הצריכה הפרטית תומכים בעלייה של חצי נקודת אחוז. מנגד, שוק העבודה ההדוק, וההערכה (לפחות שלנו) שהאינפלציה בישראל אומנם נמוכה יותר אך "דביקה" יותר ביחס לארה"ב, תומכים בעליית ריבית גבוהה יותר. השפעה נוספת על ההחלטה נתונה להודעת הריבית של הבנק המרכזי בארה"ב הערב ולהכוונה שלהם קדימה.

המיתון באירופה מתעכב והריבית תמשיך להעלות במהירות

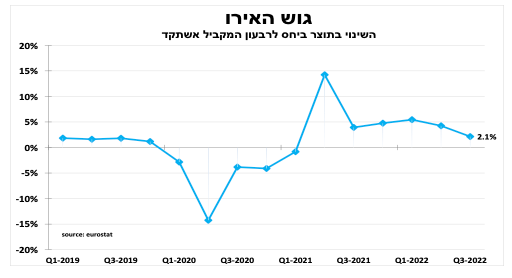

המיתון בגוש האירו עדיין לא הגיע, כך על פי נתוני הצמיחה הראשוניים לרבעון השלישי שהראו עדיין צמיחה חיובית של כ 0.7 אחוז בשיעור שנתי. אנו מצפים לצמיחה שלילית החל בתחילת 2023 לאור הצמצום בצריכה הפרטית והירידה בסנטימנט החברות.

בשבוע שעבר הבנק המרכזי בגוש האירו העלה את הריבית בפעם השנייה ב-0.75 נקודת אחוז ל-1.5 אחוזים (2% ריבית ההלוואות), הרמה הגבוהה ביותר מאז 2008. הצמיחה החיובית לצד האינפלציה שממשיכה לשבור שיאים עם 10.7 אחוזים באוקטובר משמעותה שתהליך העלאת צפוי להימשך גם בחודשים הבאים. יחד עם זאת, הנגידה רמזה בנאומה שיתכן והקצב יואט.

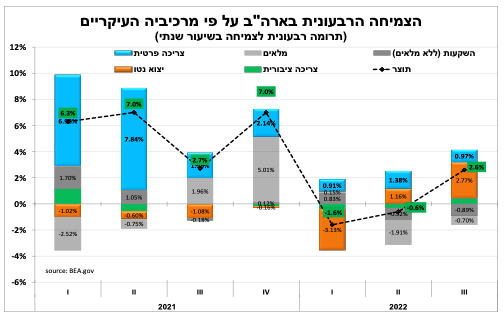

התוצר בארה"ב צמח אך הרכב הצמיחה היה יחסית חלש

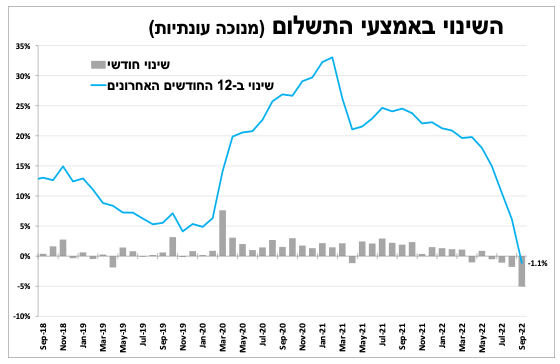

לאחר 2 רבעונים מאכזבים, התוצר בארה"ב צמח ב-2.6 אחוזים בשיעור שנתי ברבעון השלישי (3.3% ללא מלאים). הרכב הצמיחה היה "מעניין" כאשר הצריכה הפרטית צמחה ב-1.4 אחוזים בלבד, ההשקעות במשק המשיכו להתכווץ והיבוא ירד בחדות (ירידה ביבוא היא לא דבר חיובי אך חשבונאית היא תורמת חיובית לצמיחה המקומית). יצוא הסחורות הפתיע לחיוב עם עוד רבעון של צמיחה דו-ספרתית (למרות הדולר החזק).

בשורה התחתונה, הנתון לא משנה את הערכתינו שהבנק המרכזי יעלה את הריבית הערב בעוד 0.75 נקודת אחוז. יחד עם זאת, על רקע סימני החולשה בצריכה הפרטית ובהשקעה עולים הסיכויים שהבנק יאותת על כך שהוא יאט את קצב העלאת הריבית בהחלטות הבאות, אם האינפלציה תרד בהתאם לתחזיות. סימנים להאטה בקצב העלאת הריבית המהירה בעולם ראינו כאשר הבנק המרכזי בקנדה העלה את הריבית בשיעור "מתון" יחסית של חצי נקודת אחוז. והבנק המרכזי באוסטרליה העלה רק ברבע נקודת אחוז.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום