אג"ח ממשלתי ומקרו

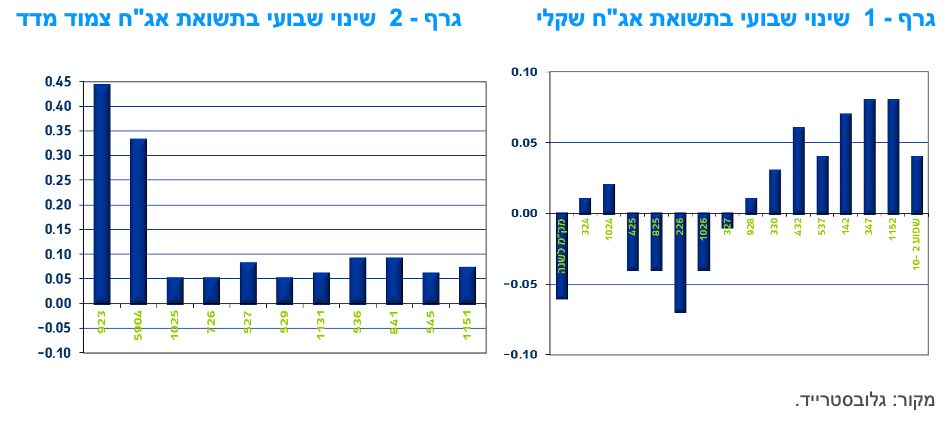

מבט שבועי – מגמה מעורבת נרשמה השבוע כאשר צמודי המדד, במרבית הטווחים, רשמו עליות שערים על רקע פרסום מדד המחירים לצרכן לחודש אוקטובר שהיה בטווח הגבוה של התחזיות. מנגד השקלים הלא צמודים רשמו ירידות שערים ועליית תשואות בחלק הבינוני – ארוך של העקום. העלייה בסביבת האינפלציה לצד המשך העלייה במחירי הדיור בשילוב נתוני צמיחה חזקים "במידה מספקת" עלולים להטות את הכף להעלאת ריבית של 75 נ"ב על ידי בנק ישראל ביום ב' הקרוב.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון במגמה מעורבת כאשר צמודי המדד רושמים עליות שערים מתונות למעט בטווח הארוך, בעוד השקלים הלא צמודים רושמים ירידות שערים בטווח הבינוני – ארוך של העקום. המסחר בשוק האג"ח הממשלתי הושפע בעיקר מפרסום מדד אוקטובר בישראל שהיה ברף הגבוה של התחזיות, המשך העלייה במחירי הדיור ונתוני צמיחה חזקים יחסית לרבעון השלישי של השנה. על רקע זה נרשמה עליית תשואות קלה בחלק הבינוני – ארוך של העקום השקלי הלא צמוד וירידת תשואות קצרה בחלק הקצר. צמודי המדד נטו לעליות שערים בעיקר בטווח הקצר על רקע פרסום מדד המחירים לצרכן שעלה ב – 0.6% והשלים עלייה של 5.1% ב – 12 החודשים האחרונים. בניגוד לארה"ב, שם נראה כי סביבת האינפלציה עברה את נקודת השיא ומתרבים האינדיקטורים להתחלה של ירידה, בישראל נראה כי עדין צפויה עלייה בסביבת האינפלציה בחודשים הקרובים.

מה יעשה בנק ישראל השבוע?

נתוני הצמיחה שפורסמו השבוע (הרחבה בהמשך) עקביים עם תחזיתנו לשיעור צמיחה של כ-6% (ממוצע שנתי) בסיכום שנת 2022. באשר להחלטה הקרובה של בנק ישראל ב-21.11.22, אנו מעריכים כי מכלול הנתונים תומך בהעלאת ריבית של 75 נ"ב, לרמה של 3.50%. האומדן הראשון של נתוני החשבונאות הלאומית של ישראל לרביע השלישי של השנה הצביע אמנם על האטה בצמיחה, אך רכיבי הצמיחה העיקריים, להוציא היצוא התעשייתי וצריכת מוצרים בני-קיימא, הציגו צמיחה בקצב סביר. שיעור האבטלה בעלייה מתונה, אך מכלול נתוני התעסוקה מצביע על יציבות יחסית – רמה גבוהה של משרות פנויות והאצה מסוימת בקצב עליית השכר. כמו כן, האצת האינפלציה, הצפויה להימשך בחודשים הקרובים, לצד הימשכות עליית מחירי הדירות, תומכים גם כן בהמשך תהליך העלאת הריבית. זאת, כאשר ברקע המשך העלאת ריבית בקצב מהיר בארה"ב ובמרבית הבנקים המרכזיים הגדולים.

נמשכת העלייה בסביבת האינפלציה בישראל.

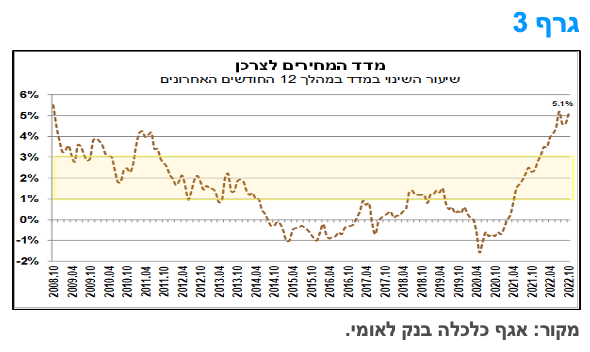

מדד המחירים לצרכן עלה בחודש אוקטובר בשיעור של 0.6%, והיה מעט גבוה מתחזית הקונצנזוס (0.5%).

הסעיפים העיקריים שתרמו לעליית המדד, הם: מזון, כתוצאה מהתייקרות במחירי הבשר עופות ודגים ומוצרים נוספים, עם תום ההנחות לאחר תקופת החגים; נסיעות לחו"ל; פירות וירקות ודיור. מנגד, הסעיפים חינוך, תרבות ובידור, בריאות וריהוט וציוד לבית קיזזו את העלייה של מדד אוקטובר. כמו כן, נציין כי נמשכת ההאצה באינפלציית מחירי השירותים, זאת במקביל להאטה באינפלציית מחירי המוצרים.

האצה נרשמה בקצב האינפלציה השנתית בחודש אוקטובר. ב-12 החודשים האחרונים (אוקטובר 2022 לעומת אוקטובר 2021) מדד המחירים לצרכן עלה ב-5.1%, לעומת 4.6% בחודשיים הקודמים. כפי שניתן לראות בגרף 3, להוציא את חודש יולי השנה, מדובר בשיעור האינפלציה הגבוה ביותר מאז אוקטובר 2008. במבט קדימה, אנו מעריכים כי האינפלציה השנתית (בפועל, ב-12 החודשים האחרונים) צפויה להמשיך לעלות בחודשים הקרובים ולהגיע לכ-5.5%, התפתחות אשר תומכת בהימשכות תוואי העלאת ריבית בנק ישראל, בקצב דומה לזה של הישיבות האחרונות. להערכתנו, ב-12 החודשים הבאים צפויה האינפלציה להסתכם בכ-3.5% ולחזור לתוך טווח יעד יציבות המחירים (1%-3%) לקראת סוף שנת 2023.

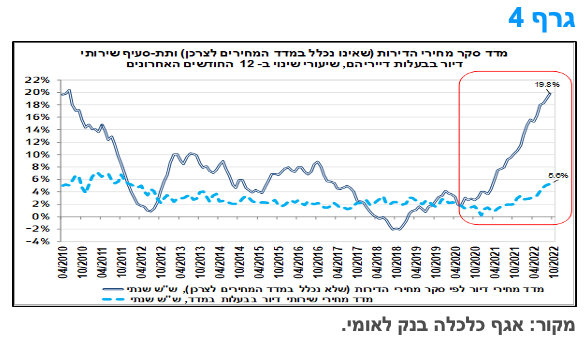

נמשכת העלייה במדדי שוק הדיור – הן מחירי הדירות והן מחירי השכירות.

בחודש אוקטובר תת-הסעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה בשיעור של כ-0.3%, לעומת ספטמבר, ושיקף את הימשכות מגמת העלייה שהחלה בחודשים האחרונים. נתון זה, הביא להאצה בקצב העלייה השנתי של תת-הסעיף בחודש אוקטובר ל-5.6% לעומת 5.3% בספטמבר השנה ו-2.0% באוקטובר 2021. כפי שניתן לראות בגרף 4, זהו קצב העלייה השנתי הגבוה ביותר מאז סוף שנת 2011.

האצה נרשמה גם בקצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן), אשר המשיך לעלות ועמד על כ-19.8% (אוגוסט-ספטמבר 2022 לעומת אוגוסט-ספטמבר 2021), לעומת כ-19% בחודש הקודם. מדובר בקצב עליית המחירים הגבוה ביותר מאז אמצע 2010 (גרף 4).

לסיכום, מגמת העלייה המהירה במחירי השכירות נמשכה גם באוקטובר, זאת בדגש על דירות שבהן הוחלף שוכר. מגמה זו צפויה להימשך גם בחודשים הקרובים, בין היתר, על רקע התאמת מחירי השכירות לסביבה של אינפלציה ותשואות גבוהה יותר, וכן לאור ההשפעה בפיגור של מחירי הדירות של שוק השכירות. על כן, סעיף הדיור צפוי להיות סעיף התייקרות דומיננטי במדד המחירים לצרכן בחודשים הקרובים.

מחירי הדירות ממשיכים לעלות, זאת על אף המשך הירידה בהיקף המכירות של דירות חדשות, שעמד בספטמבר השנה על רמה של כ-2.88 אלף דירות (נתונים מנוכי עונתיות), נתון הנמוך בכ-40% בהשוואה לספטמבר 2021; וכן על אף הירידה בהיקף ביצועי המשכנתאות. במבט קדימה, עליית מחירי הדירות צפויה להתמתן בחודשים הקרובים, ותיתכן ירידת מחירים במהלך שנת 2023. המשך התייקרות מחירי הדירות בישראל בעת הנוכחית מהווה גורם אשר תומך בהימשכות תהליך העלאת הריבית מצד בנק ישראל, בשיעור של 75 נ"ב גם בהחלטה הקרובה (21.11.22).

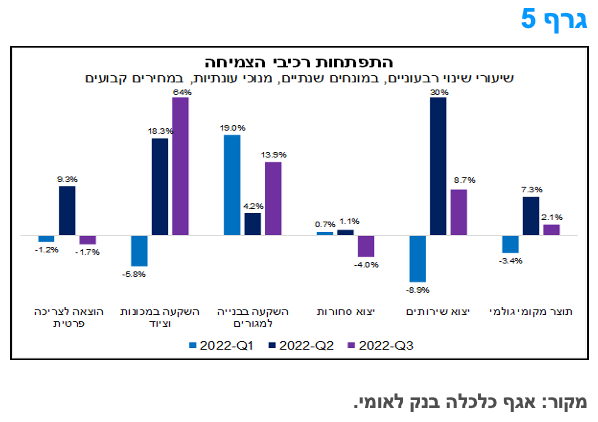

ברביע השלישי של 2022 התוצר המקומי צמח בקצב של כ-2.1% (במונחים שנתיים).

ברביע השלישי של השנה התוצר המקומי צמח בכ-2.1% (במונחים שנתיים, נתונים מנוכי עונתיות, במחירים קבועים) לעומת הרביע הקודם, בו נרשמה צמיחה של 7.3%, כך על-פי אומדן הלמ"ס. במבט כולל, על אף ששיעור זה משקף צמיחה שלילית (קטנה) לנפש, בחינה של רכיבי התוצר מעלה כי מדובר בקצב צמיחה סביר.

הצריכה הפרטית אמנם התכווצה בכ-1.7% (במונחים שנתיים), אך זאת בעיקר בשל ירידה בצריכה של מוצרים בני קיימא (כלי רכב, ציוד חשמלי וריהוט), בדגש על ירידה חדה ברכישות של כלי רכב, ובני קיימא למחצה (הלבשה והנעלה, טקסטיל לבית, חפצים אישיים ועוד). נציין כי רכיבים אלה צמחו ברכיבים האחרונים בקצב מהיר מהמגמה ארוכת הטווח, בהשפעת משבר הקורונה, כך שייתכן שמדובר בהתכנסות חזרה לקצבי צמיחה התואמים את הממוצעים ארוכי הטווח. במקביל, הצריכה השוטפת (מזון, שירותים אישיים, דיור, דלק וחשמל לאחזקת בית ועוד) המשיכה לצמוח. ההשקעה בנכסים קבועים (ההשקעה בבתי מגורים והשקעות ענפי המשק בבנייה, בציוד וכלי תחבורה) עלתה ברביע השלישי של 2022 בקצב מהיר. עליות נרשמו ברכיבי הבנייה למגורים ושלא למגורים כמו גם בהשקעות במכונות וציוד. כמו כן, נציין כי יצוא הסחורות והשירותים עלה ברביע השלישי של השנה ב-3.8% (במונחים שנתיים). זאת, תוך צמיחה מהירה יחסית ביצוא השירותים, בדגש על תחומי ההייטק והטכנולוגיה, וירידה ביצוא הסחורות.

במבט קדימה, נתוני הצמיחה בפועל הינם עקביים עם תחזיתנו לשיעור צמיחה של כ-6% (ממוצע שנתי) בסיכום שנת 2022. באשר להחלטה הקרובה של בנק ישראל ב-21.11.22, אנו מעריכים כי מכלול הנתונים תומך בהעלאת ריבית של 75 נ"ב, לרמה של 3.50%. האומדן הראשון של נתוני החשבונאות הלאומית של ישראל לרביע השלישי של השנה הצביע אמנם על האטה בצמיחה, אך רכיבי הצמיחה העיקריים, להוציא היצוא התעשייתי וצריכת מוצרים בני-קיימא, הציגו צמיחה בקצב סביר. שיעור האבטלה בעלייה מתונה, אך מכלול נתוני התעסוקה מצביע על יציבות יחסית – רמה גבוהה של משרות פנויות והאצה מסוימת בקצב עליית השכר. כמו כן, האצת האינפלציה, הצפויה להימשך בחודשים הקרובים, לצד הימשכות עליית מחירי הדירות, תומכים גם כן בהמשך תהליך העלאת הריבית. זאת, כאשר ברקע המשך העלאת ריבית בקצב מהיר בארה"ב ובמרבית הבנקים המרכזיים הגדולים.

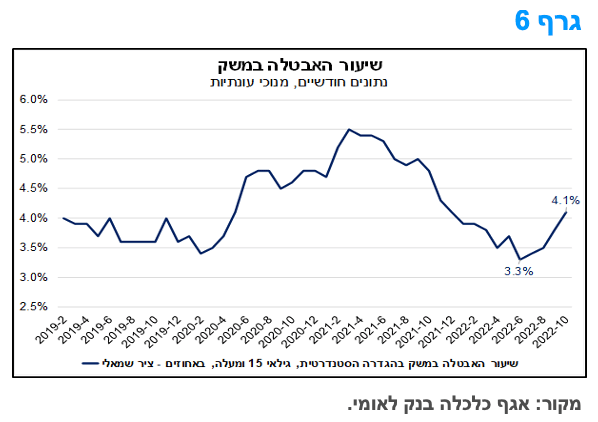

בחודש אוקטובר שיעור האבטלה במשק עלה לרמה של 4.1%. להערכתנו, אין בעלייה זו כדי לבשר כבר עתה על חולשה של ממש בנתוני התעסוקה במשק.

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, עלה בחודש אוקטובר לרמה של 4.1% לעומת 3.8% בחודש ספטמבר (נתונים מנוכי עונתיות), כך על-פי נתוני הלמ"ס.

כפי שניתן לראות בגרף 6, בארבעת החודשים האחרונים (יולי-אוקטובר) מצוי שיעור האבטלה במגמת עלייה, זאת בניגוד למגמת הירידה שאפיינה אותו בחודשים הקודמים (רמת שפל של 3.3% בחודש יוני). רמתו הנוכחית של שיעור האבטלה גבוהה בכ-0.7 נקודות אחוז לעומת הרמה ערב פרוץ משבר הקורונה – 3.4% בפברואר 2020. במקביל, שיעור ההשתתפות בכוח העבודה נותר ללא שינוי מהחודש הקודם, ברמה של 63.5%.

על אף העלייה בשיעור האבטלה, רמתו הנוכחית מצויה עדיין בסביבה המשקפת תעסוקה מלאה, בה היה מצוי המשק במהלך שנת 2019. דהיינו, להערכתנו, אין בעלייה זו כדי לבשר כבר עתה על חולשה של ממש בנתוני התעסוקה במשק. יש להמתין לנתוני החודשים הבאים, אשר אמורים להיות יציבים יותר גם מבחינה של השפעות עונתיות שייתכן והשפיעו על הנתונים האחרונים, בכדי לבחון האם ישנו שינוי מגמה בשוק העבודה. בסך הכול, מדובר בנתון שצפוי לאפשר לבנק ישראל להמשיך במהלך העלאות הריבית.

מקרו עולמי

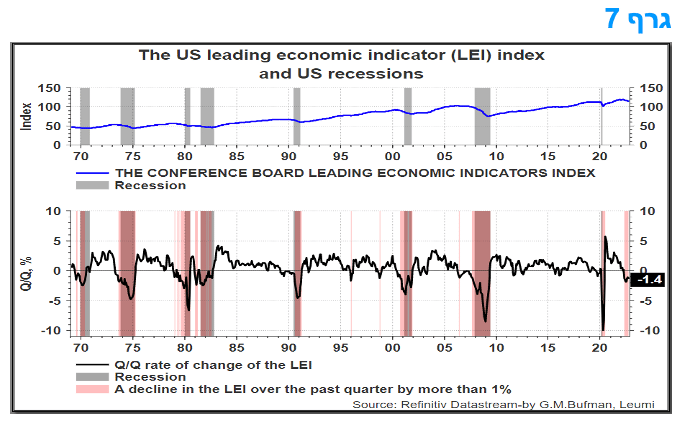

המדד המוביל למצב המשק האמריקאי מצביע על כניסה למיתון, הצפוי "רדוד" יחסית ולא אחיד על פני המשק

המדד המוביל למצב המשק האמריקאי, ה-Conference Board Leading Economic Index -- LEI -- ירד ב-0.8% באוקטובר 2022 לאחר ירידה של 0.5% בספטמבר. ה-LEI ירד ב-3.2% בששת החודשים שבין אפריל לאוקטובר 2022, זאת בניגוד לעלייה בשיעור של 0.5% בששת החודשים הקודמים. ה-LEI בארה"ב יורד מזה מספר חודשים ברציפות, מה שמצביע על כך שהכלכלה עומדת לקראת מיתון. הירידה ב-LEI משקפת החמרה בצפי של הצרכנים על רקע אינפלציה גבוהה ועליית שיעורי הריבית, כמו גם ירידה בצפי לבנייה למגורים. ניסיון העבר מעיד על כך שירידה רבעונית רציפה של מדד ה- LEI מהווה אינדיקטור מוביל למיתון בארה"ב.

עם זאת, נראה ששיעור הירידה עדיין מתון יחסית, מה שעשוי להצביע על כניסה למיתון "רדוד", שיבוא לידי ביטוי בעיקר בענפים רגישי ריבית, כמו רכישת מגורים לדוגמא, וגם ענפי מותרות, רגישי הכנסה פנויה וגם ריבית, לדוגמא חלק מענפי הפנאי "היקרים" כמו טיולי שייט. הדברים באים לידי ביטוי במבנה עקום התשואות בארה"ב, ובפרט בשיפוע העקום בטווח שבין שנה אחת לבין שלוש שנים, שהפך שלילי ברמה המעידה על עליית הצפי למיתון בשווקים. חלק זה של העקום מתאפיין במידה רבה יחסית של כושר הסבר לגבי כניסה קרוב למיתון. עם זאת, היקף השיפוע השלילי איננו עקבי עם מיתון "ניכר", אלא מיתון הדומה בעוצמתו לזה שהיה בשנת 1991. ירידת הפעילות, יחד עם התממשות של המדדים המובילים להאטה של האינפלציה עשויים להאט את המשך העלאת הריבית בארה"ב.

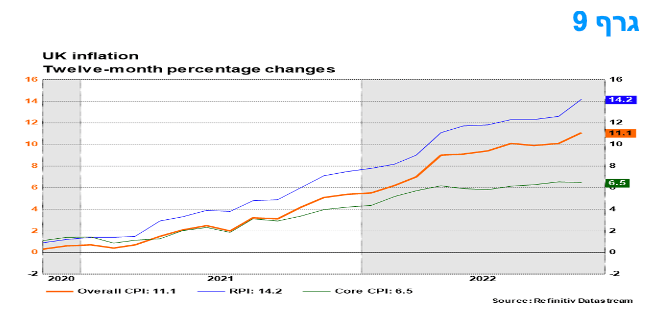

סביבת האינפלציה בבריטניה ממשיכה לעלות. הריבית בהתאמה תמשיך לעלות לרמה של כ – 4.5%.

מדד המחירים לצרכן של אנגליה עלה בחודש אוקטובר ב-2.0%, הרבה יותר מהצפי המוקדם בשוק. מדד המחירים לצרכן ב-12 בחודשים האחרונים המשיך ועלה ל-11.1% (תחזית קונצנזוס של 10.7%, תחזית BANK OF ENGLAND 10.9%). ההאצה נבעה מזינוק של 24.7% במחירי השירותים - UTILITIES. זוהי תוצאה של העלאת תקרת המחירים הממשלתית על מחירי האנרגיה. ללא תקרת המחירים הזו, מחירי השירותים-UTILITIES היו דוחפים את האינפלציה ל-13.8%. במבט קדימה, תקרת המחירים הממשלתית מתוכננת להסתיים באפריל 2023. במקביל לעליית מחירי האנרגיה, אינפלציית המזון הואצה מ-14.8% בספטמבר לשיא חדש של 16.5% באוקטובר.

האינפלציה בולטת גם ברכיב הליבה עם 6.5% באוקטובר (תחזית קונצנזוס 6.4%). בשל שוק העבודה ההדוק באנגליה והציפיות הגבוהות לעליות מחירים ולעליות לשכר, נראה שירידת אינפלציית הליבה לא תתרחש בקרוב. המאבק באינפלציה נמשך, מה שצפוי לבוא לידי ביטוי בהכרזה על צמצום תקציבי וגם המשך מהיר של העלאות ריבית על ה- BANK OF ENGLANDלכ-4.5% לקראת אמצע שנת 2023.

המלצות לפעילות: בנק ישראל צפוי להעלות את הריבית ב - 75 נ"ב השבוע ולכן נראה כי בטווח הקצר לפחות פחתה האטרקטיביות של שוק האג"ח הממשלתי בטווחים הבינוניים – ארוכים. סביבת האינפלציה בישראל ממשיכה להיות גבוהה יחסית ולכן מומלצת אחזקה עודפת באפיק צמוד המדד.

בניגוד למגמה בארה"ב של התמתנות סביבת האינפלציה, בישראל אנו עדין צפויים להמשך מגמת העלייה באינפלציה בחודשים הקרובים. על רקע זה נראה כי בנק ישראל יבחר השבוע בהעלאה נוספת של 75 נ"ב לרמת ריבית של 3.50%. לא מן הנמנע כי במהלך המחצית הראשונה של שנת 2023 תעלה הריבית לרמה של סביב 4%, זאת במידה ויתממש הצפי לאינפלציה של 5% ויותר (ב-12 החודשים האחרונים) במהלך החודשים הקרובים. נראה שבנק ישראל, כמו בנקים מרכזיים אחרים, ייתן דגש לאינפלציה בפועל וייתן משקל קטן יחסית לציפיות האינפלציה. על רקע המגמות המנוגדות של האינפלציה בין ארה"ב לבין ישראל, תיתכן ירידה בפער התשואה השלילי לאורך העקום כולו, כולל בטווח של 30 שנה שם פער התשואה חזר לאחרונה לטריטוריה השלילית.

לפיכך אנו סבורים כי פחתה האטרקטיביות של שוק האג"ח הממשלתי המקומי בטווח הקרוב. השתטחות העקום סביב רמת תשואה של 3.20% נותנת עדיפות כרגע להשקעה במח"מ קצר באפיק השקלי הלא צמוד ובמח"מ קצר – בינוני בצמודי המדד. השקעה בחלק הקצר של העקום מומלצת גם דרך מכירת IRS בריביות שעדיו גבוהות מהתשואות הממשלתיות.

האינפלציה הנגזרת לאורך העקום ירדה השבוע לרמה של 2.65-2.70%. מדובר ברמה הנוחה להערכתנו להגדלת החשיפה לאפיק צמוד המדד ונמוכה מתחזית האינפלציה לשנה הקרובה. בהמשך לאמור לעיל, אנו סבורים כי בחודשים הקרובים קצב האינפלציה, הנמדד ב 12 החודשים האחרונים, צפוי להמשיך ולנוע סביב רמה של 5.0-5.5%.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

באפיק השקלי הלא צמוד מומלצת אחזקת מח"מ קצר.

באפיק צמוד המדד מומלצת אחזקה בטווח הקצר – בינוני של העקום.

מומלצת אחזקה עודפת בצמודי המדד.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS לטווח קצר.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה. תיתכן ירידה נוספת בפער התשואה השלילי.

אג"ח חברות

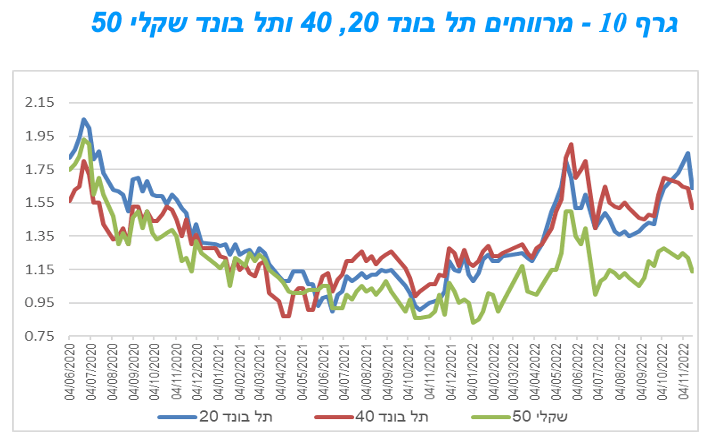

שוק האג"ח הקונצרני נסחר במגמה חיובית במהלך השבוע האחרון בדגש על האפיק צמוד המדד. המדדים השקליים הלא צמודים רשמו עליות שערים מינוריות יותר. ירידה נרשמה ברמת המרווחים. השוק הראשוני ממשיך להתאפיין ברמת פעילות נמוכה יחסית כמעט ללא הנפקות גדולות.

המסחר באפיק הקונצרני התאפיין במהלך השבוע האחרון במגמה חיובית בהובלת מדדי התל בונד צמודי המדד. מדדי התל בונד 20 40 ו 60 רשמו עלייה שבועית ממוצעת של כ – 1% ונהנו מהמגמה החיובית בצמודי המדד על רקע מדד אוקטובר שהיה גבוה יחסית. המדדים השקליים הלא צמודים רשמו עליות שערים מתונות יותר של כ – 0.5% בממוצע. כפי שניתן לראות בגרף 8 כל המדדים המובילים רשמו ירידה משמעותית ברמת המרווח השבוע. בעיקר בלטה ירידת המרווח במדד תל בונד 20 שנסחר לאחרונה במגמת עלייה משמעותית ברמת המרווח.

בשוק הראשוני עד כה חודש נובמבר ממשיך להתאפיין ברמת פעילות דלה יחסית, כהמשך ישיר לרמת הפעילות הנמוכה במהלך חודש אוקטובר, בו התקיימו מרבית חגי תשרי. במידה ורמת פעילות נמוכה זו תימשך, שנת 2022 לא צפויה לעבור בהיקפי הגיוסים את שנת 2021 והיא צפויה להסתיים בגיוסים דומים לשנת 2019 טרום פרוץ משבר הקורונה. המשך מגמה זו של גיוסים נמוכים יחסית עשויים לתמוך בהמשך המגמה החיובית בטווח הקצר באפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

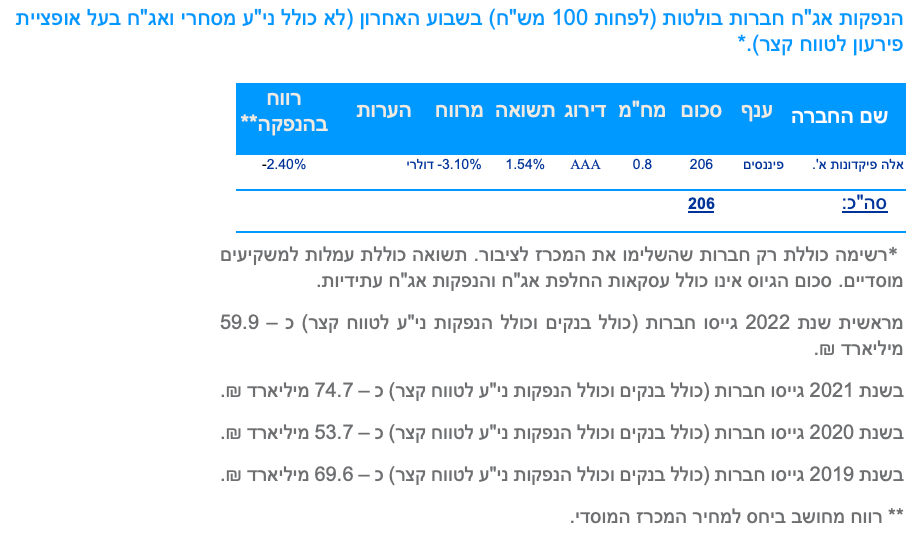

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 59.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (21.11) 1.05 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 425 – 300 מש"ח, ממשק 928 – 300 מש"ח, ממשק 432 – 200 מש"ח, ממצמ 726 – 250 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי