אנו לא ממליצים כרגע להגדיל את סך החשיפה לאפיק הקונצרני.

אג"ח ממשלתי ומקרו

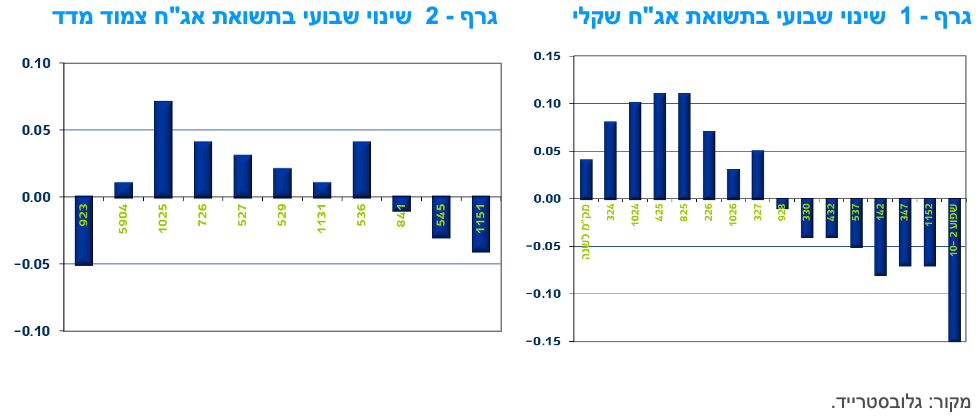

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. באפיק השקלי הלא צמוד בלטו איגרות החוב הארוכות בירידת תשואות לעומת עליית תשואות בחלק הקצר של העקום. צמודי המדד נטו לעליית תשואות קלה לאורך העקום. בנק ישראל ממשיך בהידוק המוניטארי דרך כלי הריבית אבל גם דרך המשך העלאה משמעותית של הנפקות המק"מ.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון במגמה מעורבת לאורך העקומים. השקלים הלא צמודים הקצרים – בינוניים רשמו עלייה ברמת התשואות לעומת ירידת תשואות בחלק הארוך של העקום. כתוצאה מכך תלילות העקום בטווח 2 – 10 שנים שבה וחזרה להיות שלילית. צמודי המדד נטו לעליית תשואות קלה לאורך העקום למעט בחלק הארוך ביותר שם נרשמה ירידה קלה ברמת התשואות. המסחר בשוק האג"ח הממשלתי הושפע מהעלאת הריבית של בנק ישראל (50 נ"ב) שעמדה בציפיות השוק ובנוסף מהמשך העלייה המאסיבית בהנפקות מק"מ על ידי בנק ישראל, זאת במטרה לשפר את מידת התמסורת מן המדיניות המוניטרית לריביות השוק.

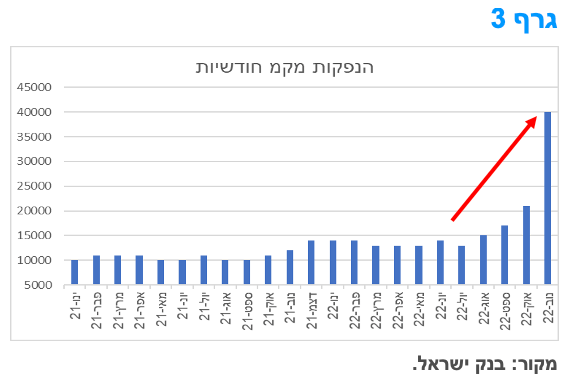

ביום ה' האחרון הודיע בנק ישראל כי על רקע היקפי ביקושים גבוהים לרכישת מק"מ במכרזי בנק ישראל בתקופה האחרונה, הנפקות המק"מ בזמן הקרוב ועד הודעה חדשה, יבוצעו פעמיים בחודש, זאת בהשוואה להנפקה אחת בחודש עד כה. כתוצאה מכך ינפיק בנק ישראל בשבוע הקרוב 10 מיליארד ₪ נוספים על ההנפקה בסך של 30 מיליארד ₪ שביצע בראשית החודש. בכך מדובר ביותר מהכפלת סכום הגיוס החודשי ביחס לממוצע ההנפקות בחודשים האחרונים. למעשה בנק ישראל מנסה להמשיך ולהעלות את תשואות המק"מ הנסחרות מתחת לריבית בנק ישראל לרמה התואמת את תוואי הריבית החזוי בשנה הקרובה. עלייה זו בהנפקות תורמת לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד ועשויה להביא לעלייה ברמת התלילות השלילית בטווח 2 – 10 שנים.

ריבית בנק ישראל בשיא של 11 שנה וצפויה להמשיך ולעלות בהחלטות הקרובות.

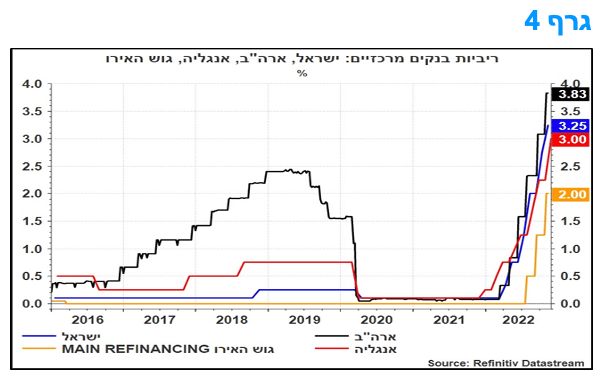

בנק ישראל העלה השבוע את הריבית ב 50 נ"ב נוספות לרמה של 3.25%. מדובר ברמה הגבוהה מאז ספטמבר 2011. נציין כי ההערכות המוקדמות נעו בטווח שבין 50 נ"ב ל-75 נ"ב. נדגיש כי תהליך העלאת הריבית מצד בנק ישראל חל במקביל להעלאת הריבית במרבית המדינות המפותחות, ובפרט במשקים המפותחים הגדולים (גרף 4).

במלל המלווה להחלטת הריבית, ציין בנק ישראל שהאינפלציה במשק מצויה מעל לגבול העליון של יעד יציבות המחירים (1%-3%) – ברמה של 5.1% ב-12 החודשים האחרונים שהסתיימו באוקטובר. כמו כן, הודגש כי האינפלציה נרשמת בטווח רחב של סעיפי המדד. להערכתנו, האינפלציה השנתית בפועל (כלומר, ב-12 החודשים האחרונים) צפויה להישאר מעל ל-5% בחודשים הקרובים. מדובר במצב אשר תומך בהעלאות ריבית נוספות, זאת למרות האטת הקצב בהחלטה הנוכחית.

האינפלציה בישראל נמוכה מהאינפלציה במרבית המדינות המפותחות. הוועדה המוניטרית מעריכה כי תהליכי ההידוק המוניטרי בישראל ובעולם והתמתנות הביקושים לצד ההקלות בשרשראות האספקה וירידת מחירי הסחורות פועלים למיתון האינפלציה. מלבד זאת, נראה שהפחתת קצב ההעלאות נתמכה בכך שהציפיות לאינפלציה לשנה הראשונה משוק ההון מצויות בתוך תחום היעד, הציפיות לשנה משאר המקורות שוהות בסביבת הגבול העליון של היעד (3%). הציפיות משוק ההון לשנה השנייה ואילך מצויות בתוך תחום היעד. נציין שיעד יציבות המחירים של בנק ישראל מוגדר במונחים של אינפלציה בפועל של המדד הכולל ולא במונחי ציפיות, שיתכן שיתממשו ויתכן שלא. על כן, לאינפלציה בפועל יש משקל משמעותי בקביעת רמת הריבית.

במסגרת הגורמים המאפשרים העלאות ריבית נוספות, בנק ישראל ציין שבמשק הישראלי נמשכת פעילות כלכלית איתנה ושוק העבודה עדיין הדוק. בנק ישראל צופה שהמדיניות המוניטרית המצמצמת וההתמתנות בפעילות בעולם צפויים להביא להאטה מסוימת בפעילות הכלכלית בישראל בהמשך, ולכן ההאטה בקצב העלאת הריבית בהחלטה הנוכחית. במסגרת הסיכונים, ציין בנק ישראל את הפעילות הכלכלית בעולם שהולכת ומתמתנת ותך כדי כך הסיכון המתגבר למיתון, בעיקר באירופה. בנק ישראל גם מציין שמספר העסקאות לרכישת דירה ממשיך לרדת והיקף המשכנתאות שניטלו בחודשים האחרונים הצטמצם מאוד, ובמקביל ישנה עלייה ניכרת בהתחלות הבנייה, מה שיכול ללמד על הכוחות המתגבשים, להערכתנו, לבלימת אינפלציית מחירי הדירות בישראל ולעצירת תהליך העלאת הריבית בהמשך. במבט קדימה, אנו מעריכים כי תהליך העלאת הריבית יימשך בחודשים הקרובים. בהחלטת הריבית הקרובה, בתחילת חודש ינואר, הריבית צפויה להערכתנו לעלות ב-25 נ"ב נוספים, לרמה של 3.5%.

ישראל ממשיכה לבלוט לחיוב, בהשוואה בינלאומית, בצמיחה בפועל ובתחזיות הצמיחה לשנת 2023.

התוצר המקומי הגולמי של ישראל צמח ברביע השלישי של 2022, לעומת הרביע הקודם, בקצב של כ-2.1% (במונחים שנתיים, נתונים מנוכי עונתיות). על אף שלא מדובר בקצב צמיחה מהיר במיוחד, יש לציין כי הנתון של המשק הישראלי בלט לחיוב בהשוואה בינלאומית.

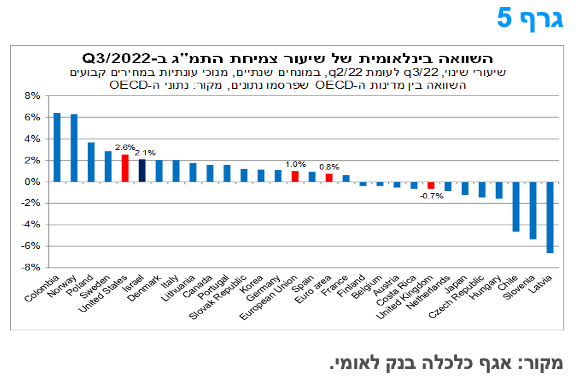

שיעור הצמיחה של ישראל ברביע השלישי של השנה (לעומת הרביע הקודם) מצוי בחלקה העליון של התפלגות מדינות ה-OECD (גרף 5). הקדימו את ישראל, ארה"ב (עם שיעור צמיחה של כ-2.6%), שבדיה ונורבגיה, פולין וקולומביה. שיעור הצמיחה של כלכלת ישראל ברביע השלישי של השנה, בלט לחיוב, בין היתר, בהשוואה לשיעור הצמיחה הממוצע בגוש האירו (כ-0.8%), באיחוד האירופי (כ-1.0%) ובבריטניה (כ-0.7%-). כמו כן, נציין כי בלטו לשלילה מרבית כלכלות מרכז-מזרח אירופה, ביניהן: לטביה, סלובניה, הונגריה והרפובליקה הצ'כית. זאת, ברקע ההשלכות השליליות של הלחימה בין רוסיה לאוקראינה. עם זאת, חשוב לציין כי שיעור הצמיחה של התוצר לנפש (שמתוקנן לפי שיעור גידול האוכלוסייה) של ישראל הינו שלילי (מינוס 0.2%), ועל כן אינו בולט לחיוב בהשוואה בינלאומית. שכן שיעור גידול האוכלוסייה השנתי של ישראל עומד על כ-2% לעומת כ-0.0%-0.5% בקרב מרבית מדינות ה-OECD.

ישראל בלטה לחיוב גם בבחינה של שיעור הצמיחה ברביע השלישי של השנה לעומת הרביע המקביל אשתקד (q3/21), זאת כפי שצוין בהודעת הלשכה המרכזית לסטטיסטיקה (הלמ"ס), שלוותה לפרסום נתוני החשבונאות הלאומית, מוקדם יותר החודש. כמו כן, בישראל רמת התוצר בעת הנוכחית (q3/22) גבוהה בכ-12.5% בהשוואה לרמה שהייתה ערב פרוץ משבר הקורונה (q4/19). יש לציין שמדובר בשיעור הגבוה ביותר מבין מדינות ה-OECD שפרסמו נתונים, כאשר ישנן מדינות שטרם שבו לרמת הפעילות שהייתה לפני המשבר, ביניהן: ספרד, בריטניה והרפובליקה הצ'כית. כמו כן, במלל המלווה להחלטת הריבית האחרונה מה-21.11.22, ציין בנק ישראל כי "רמת התוצר במשק ממשיכה להיות גבוהה מקו המגמה טרום משבר הקורונה כבר רבעון רביעי ברציפות". מגמה אשר צפויה להימשך גם ברביעים הבאים.

ב-22 בנובמבר, פרסם ה-OECD את התחזית המאקרו-כלכלית העדכנית שלו לשנים הבאות. במסגרת הפרסום, הדגיש ה-OECD את האתגרים הרבים הניצבים בפני כלכלת העולם בפתחה של שנת 2023. סביבת הצמיחה העולמית בהאטה, האינפלציה צפויה להישמר ברמה גבוהה לפרק זמן ממושך, מה שמשפיע לרעה על אמון העסקים והצרכנים, וכן רמת חוסר הוודאות הינה גבוהה.

במטרה להתמודד עם האינפלציה הגואה, מרבית הבנקים המרכזיים ברחבי העולם, בדגש על הכלכלות הגדולות, מצויים בעיצומו של תהליך צמצום מוניטארי מתמשך, שכולל העלאת ריבית במנות גדולות תוך פרק זמן קצר. תהליך אשר צפוי להימשך גם בחודשים הבאים. מצב זה, מייצר סביבה מאקרו כלכלית שאינה תומכת בצמיחה מהירה.

אכן, תחזיות הצמיחה לשנת 2023 עודכנו כלפי מטה במידה ניכרת במועדי העדכון האחרונים, ובמקביל, תחזית האינפלציה עודכנה כלפי מעלה. בעדכון הנוכחי, תחזית הצמיחה לכלכלה הגלובאלית עומדת על 2.2%, קצב נמוך משמעותית מהתחזית ל-2022 (3.1%) ומהצמיחה ב-2021 (5.9%), וכן בהשוואה לממוצע בשנים 2013-2019 (3.4%).

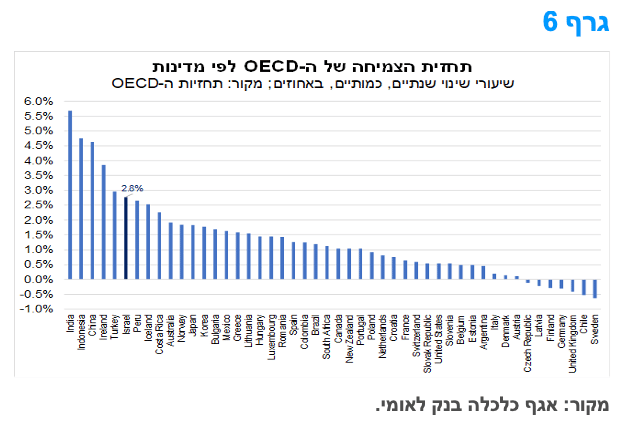

ההאטה בצמיחה צפויה הן בקרב המדינות המפותחות והן בקרב המדינות המתפתחות. בגרף 6 מוצגת השוואה בינלאומית של תחזיות הצמיחה של ה-OECD לשנת 2023. מהתרשים עולה כי מרבית המדינות שבהן צפויה התכווצות או צמיחה בקצב מתון במיוחד הן מדינות אירופה, כאשר בבריטניה ובגרמניה צפוי מיתון של ממש. זאת, ברקע משבר האנרגיה, אשר עלול להוביל למחסור של ממש באנרגיה, וכתוצאה לירידה בתוצר ולאינפלציה גבוהה יותר בקרב מדינות אירופה החברות ב-OECD (בממוצע). מנגד, מדינות אסיה צפויות להוביל את הצמיחה העולמית בשנה הבאה. ההאטה בסביבת הצמיחה העולמית צפויה להשפיע לשלילה גם על הפעילות הכלכלית בישראל.

תחזית הצמיחה של ה-OECD לכלכלת ישראל בשנת 2023 עומדת על 2.8%, שיעור המשקף התמתנות לקצב צמיחה הנמוך מפוטנציאל הצמיחה של המשק (המוערך בכ-3.5%-4.0%), אולם גבוה ביחס למרבית המדינות, בדגש על המפותחות, ועל כן מצביע על חוסנה היחסי של כלכלת ישראל. להערכתנו, שנת 2022 צפויה להסתכם בצמיחה של 6.0% ובשנה הבאה אנו צופים צמיחה של 3.4%, בין היתר, הודות לצפי לגידול בפעילות יצוא הגז הטבעי ויצוא התעשיות הביטחוניות.

מקרו עולמי

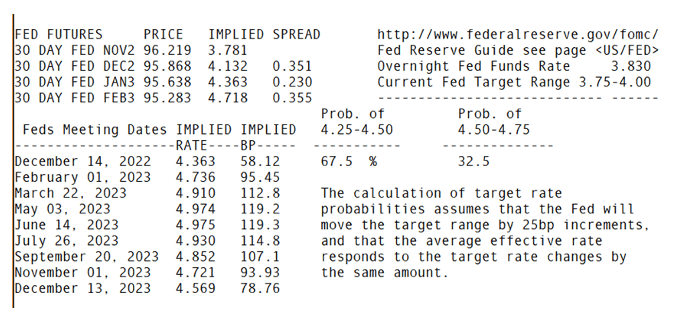

למרות שמרבית חברי הפד תומכים בהאטת קצב העלאות הריבית, הריבית צפויה לעלות לרמות גבוהות מאלו שהיו חזויות עד כה.

הפרוטוקול של דיוני הפד מתחילת נובמבר מצביע על כך שלמרות שרוב חברי הוועדה היו בעד האטת קצב העלאות הריבית בפגישות הקרובות, לא הייתה הסכמה לגבי הגובה של שיא הריבית, או כמה זמן יש להשאיר את המדיניות בעמדה מגבילה זו.

הדבר הבולט בפרוטוקול הוא ש"חברי וועדה שונים ציינו כי, כאשר אינפלציה עדיין לא הציגה סימנים רבים של ירידה, וגם לנוכח חוסר איזון בין היצע לבין ביקוש בכלכלה שנמשך, הערכתם לגבי הרמה הסופית של שיעור הריבית שתהיה הכרחית להשגת היעדים היא גבוהה במקצת ממה שצפו קודם לכן." זה היה גם הקו של היו"ר ג'רום פאוול במסיבת העיתונאים שלו לאחר הפגישה, עם גישה ניצית למדי. בניגוד לגישה זו של היו"ר, הפרוטוקול מציין ש"רוב ניכר של המשתתפים (חברי הוועדה) סברו כי האטה בקצב העלייה תהיה ראויה כבר בקרוב".

הפרוטוקול כולל התייחסויות למידת אי הוודאות סביב השפעת ההידוק המוניטרי המצטבר עד כה. בפרט, "חברי וועדה רבים ציינו כי העיתוי של ההשפעות של הצעדים המוניטריים על הפעילות הכלכלית, שוק העבודה והאינפלציה עדיין לא ברור, כאשר מלוא ההשפעה טרם בא לידי ביטוי". במילים אחרות, חלק מחברי הוועדה מודאגים מכך שהפד עלול להדק יתר על המידה.

כמו כן, לא היה בדברים אשרור לאינדיקטורים המובילים שמצביעים על התמתנות בלחצי מחירי הליבה וחלק מחברי הוועדה טענו שאין עדיין מגמה כזו. עם זאת, במבט קדימה, האינדיקטורים מעידים על התגבשות של "מסה קריטית" של אינדיקציות להאטת האינפלציה בהמשך, מה שעשוי להביא להפסקת העלאת הריבית בתחילת השנה הבאה ואולי יבסס את עמדת הפתיחה בכדי להתחיל להפחית את הריבית שוב עוד לפני סוף 2023.

המלצות לפעילות: המשך העלייה בריבית בנק ישראל בשילוב הגידול המשמעותי בהנפקות מק"מ עשוי להביא לעלייה בתלילות השלילית בטווח 2 – 10 שנים לאורך העקום השקלי הלא צמוד. ירידת ציפיות האינפלציה בטווח הבינוני תומכות בהגדלת החשיפה לצמודי המדד בטווח הנ"ל.

הלחץ לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד צפוי להימשך על רקע המשכה הצפוי של העלייה בריבית בנק ישראל לצד המשך העלייה בהנפקות מק"מ. אנו סבורים כי ריבית בנק ישראל תעלה ב 25 נ"ב נוספות בראשית חודש ינואר ובהמשך כנראה תגיע לרמה של 3.75-4.00%, זאת במידה ויהיו סימנים ברורים לבלימת העלייה באינפלציה ולירידתה חזר לכיוון יעד יציבות המחירים במהלך 2023. במידה והתכנסות כזו לא תסתמן באופן ברור, בין אם מסיבות גלובליות ובין אם מסיבות מקומיות, או שילוב של הדברים, בנק ישראל עשוי להמשיך ולהעלות את הריבית עוד מעבר לטווח הנ"ל. במקביל העלייה החדה בהנפקות מק"מ צפויה להביא לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד ולתרום להעמקת פער התשואה השלילי בטווח 1 – 10 שנים.

על רקע זה אנו סבורים כי פחתה האטרקטיביות של האפיק השקלי הלא צמוד בטווח הקרוב, למעט אולי בטווחים הארוכים.

האינפלציה הנגזרת לאורך העקום במשיכה לרדת השבוע לרמה של 2.60%-2.70%. מדובר ברמה הנוחה להערכתנו להגדלת החשיפה לאפיק צמוד המדד ונמוכה מתחזית האינפלציה לשנה הקרובה. בהמשך לאמור לעיל, אנו סבורים כי בחודשים הקרובים קצב האינפלציה, הנמדד ב 12 החודשים האחרונים, צפוי להמשיך ולנוע סביב רמה של 5.0-5.5%.

אנו סבורים כי עיקר האטרקטיביות של צמודי המדד הינה בטווח של 5 – 8 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של המח"מ על ידי איגרות חוב קצרות טווח ואיגרות ארוכות לטווח של 8 שנים ומעלה. מומלצת רכישת מק"מ בהנפקות שם הפרמייה על תשואות השוק גבוהה באופן יחסי.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

מומלצת אחזקה עודפת בצמודי המדד.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS לטווח קצר.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה. תיתכן ירידה נוספת בפער התשואה השלילי.

אג"ח חברות

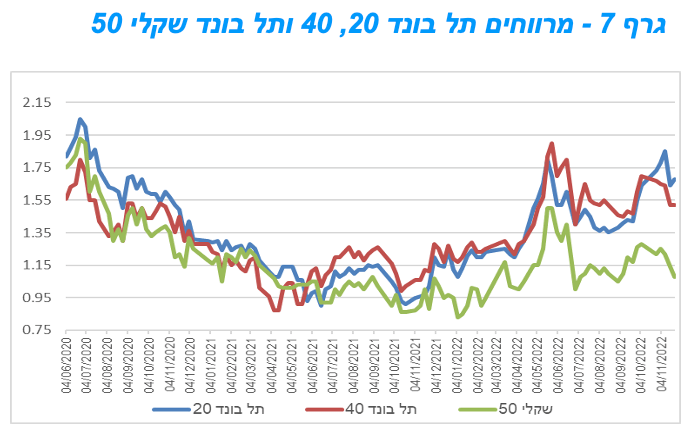

שוק האג"ח הקונצרני נסחר ביציבות יחסית במהלך השבוע האחרון . לחץ הנפקות באפיק צמוד המדד הביא לכך שמדדי התל בונד צמודי המדד רשמו ביצועי חסר במהלך השבוע. על רקע זה נרשמה עלייה קלה ברמת המרווחים בצמודי המדד לעומת ירידה ברמת המרווחים באפיק השקלי הלא צמוד.

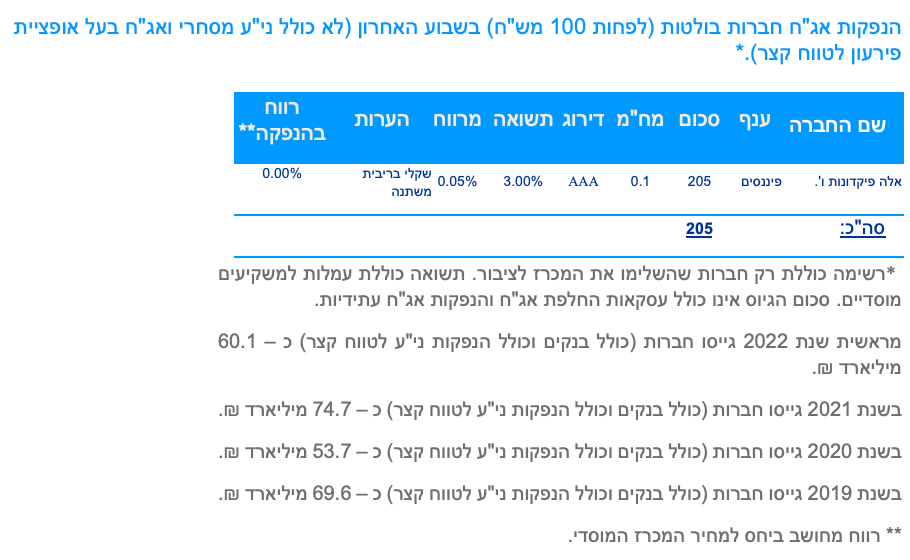

המסחר באפיק הקונצרני התאפיין במהלך השבוע האחרון במגמה מעורבת כאשר מדדי התל בונד 20 40 ו 60 רשמו ירידות מחירים קלות לעומת עליות מחירים קלות במדדים השקליים הלא צמודים. על רקע זה נמשכה מגמת הירידה במרווח מדד התל בונד שקלי 50 לעומת עלייה במרווחי מדדי התל בונד צמודי המדד ובעיקר 20 ו 60. בבסיס הדיפרנציאציה השבוע בין האפיקים עמדו הנפקות גדולות באפיק צמוד המדד של חברת חשמל, בנק פועלים ובנק דיסקונט. סך הגיוס של חברות אלו בצמודי המדד עמד על קרוב ל - 6.0 מיליארד ₪ דבר שיצר לחץ על האפיק בשוק המשני.

חברות אלו קיימו את המכרז המוסדי בלבד כאשר המכרז לציבור צפוי בשבוע הקרוב. ככלל, בניגוד לאפיק הממשלתי מרבית הגיוסים הקונצרניים הינם בצמודי מדד (כ – 60% מהגיוסים), נתון אשר מעיב על ביצועי צמודי המדד בשוק המשני הנסחרים בדרך כלל במרווח גבוה ביחס לאיגרות דומות שקליות לא צמודות. אנו ממליצים לנצל את רמת המרווחים הגבוהה יותר בצמודי המדד להגדלת החשיפה לאפיק.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה הכללית לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד על חשבון חשיפה לשקלים לא צמודים.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 60.1 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (28.11) 0.95 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 425 – 300 מש"ח, ממשק 928 – 300 מש"ח, ממצמ 1131 – 200 מש"ח, ממצמ 1151 – 150 מש"ח.

בנק ישראל ינפיק השבוע (29.11) 10.0 מיליארד ₪ במק"מ. 4.0 מיליארד ₪ בסדרה לשנה 1123 ו 6.0 מיליארד ₪ בסדרה ל 3 חודשים 223.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי