מטרת הפרסום

מטרת מסמך זה הינה לקבוע עקרונות מנחים ודגשים למיפוי ותיוג, אשר יתמכו בתאגידים בהליך המיפוי והתיוג. מסמך זה הינו כאמור מסמך עקרונות ולכן לצד יישומו על הדירקטוריון וההנהלה להפעיל שיקול דעת ולהעריך את נאותות ומהימנות התיוגים, תוך הבאה בחשבון של כלל העובדות והנסיבות הייחודיות לתאגיד.

העקרונות המפורטים להלן מיועדים לאזן בין שני שיקולים עיקריים בבחירת תגיות – דיוק והשוואתיות. ככלל, וכפי שיפורט להלן, התאגיד ימפה ויתייג את הסעיפים השונים כך שמחד התגית תשקף את מהות הסעיף בדיווח הכספי באופן המדויק ביותר ומאידך תוביל ותסייע בהשוואתיות בין התאגידים השונים.

תיאור הטקסונומיה

הטקסונומיה מורכבת מ"קבוצות" תגיות שונות המתייחסות לחלקי הדוחות הכספיים. ביחס לכל תגית כוללת הטקסונומיה מידע שנועד לסייע לתאגיד להחליט האם התגית מתארת בצורה מהימנה את הסעיף המתויג. כגון: הגדרה תמציתית של התגית, תיאור מפורט של מהות התגית, הפניה לסעיף בתקן חשבונאי רלוונטי ועוד.

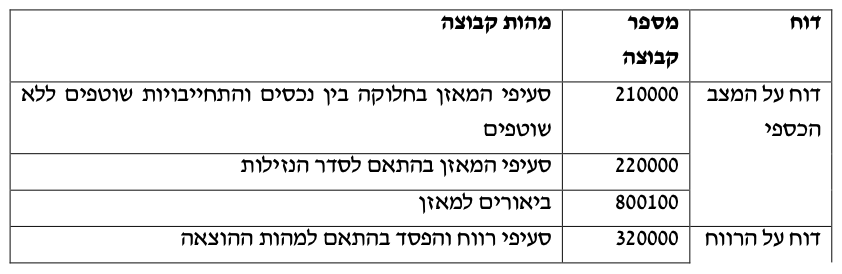

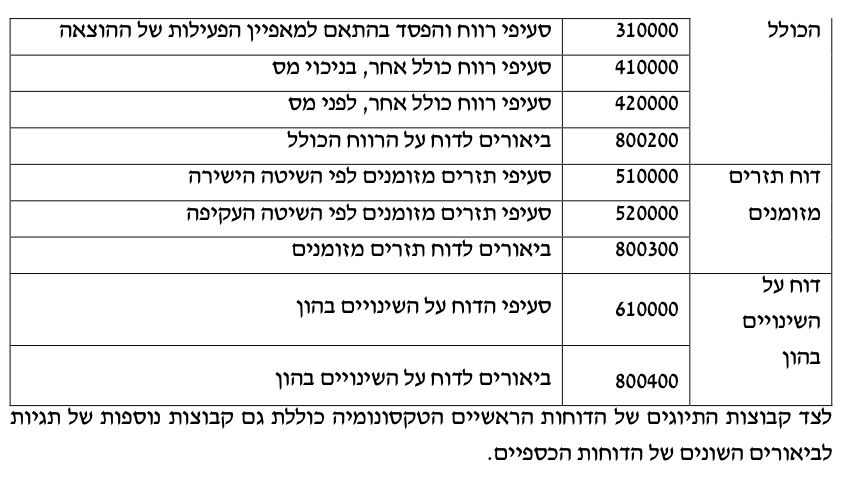

הקבוצות שבטבלה להלן יוגדרו בהמשך מסמך זה – "קבוצות התיוגים של הדוחות הראשיים".

הכלל – שימוש בתגית מקבוצות התיוגים של הדוחות הראשיים

לאור האמור בפתח המסמך (איזון בין השוואתיות ודיוק), הכלל הינו כי יש להשתמש בתגית הנאותה והמהימנה ביותר מבין התגיות הכלולות בקבוצות התיוגים של הדוחות הראשיים. לעניין זה הקבוצות השונות הנכללות ברשימת קבוצות התיוגים של הדוחות הראשיים הינן כולן באותו מעמד ולא קיימת עדיפות אפריורית לקבוצה מסוימת. תגית נאותה ומהימנה היא תגית שעומדת בכל התנאים להלן:

1) היא משקפת באופן מדויק ומהימן את מהות הסעיף.

2) היא אינה "תגית כללית". תגית כללית היא תגית הכוללת את תיאור העובדה שמדובר בנכס או התחייבות, הכנסה או הוצאה וכדומה בלבד.

3) לא קיימת תגית נאותה ומהימנה שהיא ספציפית יותר.

החריג – שימוש בתגית שאינה נכללת בקבוצות התיוגים של הדוחות הראשיים

אם לאחר בחינת התיוגים הנכללים בקבוצות התיוגים של הדוחות הראשיים, הסיק התאגיד כי לא קיימת בקבוצות התיוגים של הדוחות הראשיים תגית שהיא נאותה ומהימנה, ישתמש התאגיד בתגית נאותה ומהימנה שאינה בקבוצות התיוגים של הדוחות הראשיים לפי סדר הקדימות הבא:

(א) שימוש בתגית מקבוצות אחרות בטקסונומיה.

(ב) שימוש בהרחבה.

כעולה מן האמור לעיל, שימוש בהרחבה הינה החלופה הכי פחות רצויה. לכן לדוגמא, יש להעדיף תגית הכוללת תיאור של מהות הסעיף ורכיב נוסף (גם ככל שאינו קיים אצל החברה) על פני הרחבה. תגית כאמור עשויה להיחשב תגית נאותה ומהימנה (ככל שלא קיימת תגית ספציפית יותר ממנה) מאחר שהיא אינה כללית ואינה שגויה (הסעיף בדוחות נכלל בה שכן התגית כאמור הינה רחבה יותר מהסעיף בדוחות).

הקלה – שימוש בתגיות כלליות

כהקלה פרקטית, בעת תיוג סעיף שאינו מהותי מבחינה כמותית ואיכותית (ואף אינו צפוי להיות בעתיד מהותי מבחינה כמותית או איכותית), יהיה זה נאות לדעת הסגל להשתמש בתגית כללית אף במקום שקיימת אפשרות להשתמש בתגית שאינה תגית כללית.

עם זאת, יצוין כי תאגיד לא יכול להשתמש באותה תגית כללית פעמיים באותו הדוח ולכן, אם תאגיד מבקש לעשות שימוש בתגית כללית, לדוגמא תגית הכוללת את המונח Other, יש לוודא שלא נעשה בתגית זו שימוש בדוח הראשי המדובר.

הערה בנוגע לתיוג סעיפים בדוח על תזרימי המזומנים

במיפוי ותיוג של סעיפי הפעילות השוטפת, המוצגת תוך שימוש בגישה העקיפה ( Indirect method), מצופה מתאגיד לעשות הבחנה בין תגיות שמשקפות כניסה או יציאה של מזומנים (כדוגמת, דיבידנד ששולם/ התקבל, ריבית ששולמה/ התקבלה) לבין תגיות שמשקפות התאמות שאינן מהוות כניסה או יציאה של מזומנים כאמור; תאגיד ימפה סעיפי פעילות שוטפת שמשקפות התאמות שאינן מהוות כניסה או יציאה של מזומנים תוך שימוש בתגיות המבטאות את העובדה שמדובר בהתאמות - Adjustments for.

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך