עיקרי הדברים

הנתונים הכלכליים בישראל מצביעים על האטה בצמיחת המשק.

גם בשוק העבודה ניכרת התמתנות, אומנם מהמצב החריג שהיה.

כמות הדירות בבנייה פעילה צפויה לספק ביקושים בשלוש השנים הקרובות.

יחס החוב לתמ"ג בישראל צפוי לחזור השנה לרמות שהיו לפני המגפה, מוקדם הרבה יותר מהתחזיות.

בארבע השנים האחרונות היה כדאי לרכוש הגנה מפני התחזקות השקל בהשקעות במדד S&P 500, אך לא ב-Nasdaq.

הנתונים בארה"ב ממשיכים להצביע על האטה בצמיחה בתסריט של "נחיתה רכה" ועל ירידה באינפלציה.

גם אם הבנק המרכזי היפני ימשיך בהידוק מוניטארי, המהלך לא צפוי לתמוך בעליית תשואות משמעותית מחוץ ליפן, ובפרט בארה"ב.

ישראל

הנתונים הכלכליים מצביעים על האטה בצמיחה

על פי האינדיקאטורים השוטפים, הצמיחה במשק מתמתנת:

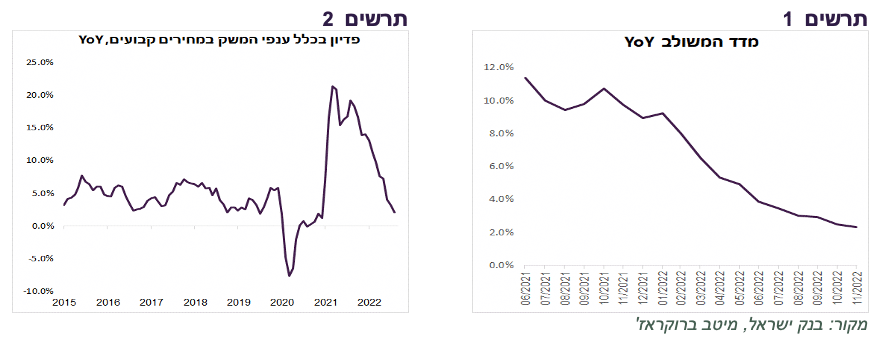

קצב הגידול השנתי בפדיון במחירים קבועים של כלל ענפי המשק המשיך לרדת והגיע לאחת הרמות הנמוכות שהיו בחמש השנים לפני המגפה (תרשים 2).

גם קצב הגידול השנתי של המדד המשולב לפעילות במשק של בנק ישראל המשיך לרדת (תרשים 1).

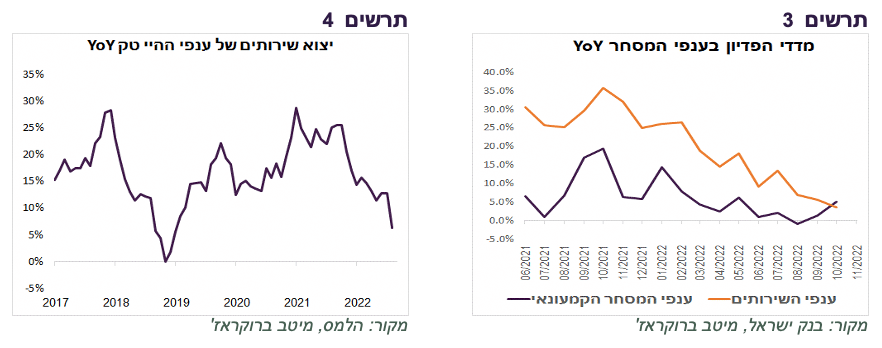

ירד במיוחד הפדיון בענפי הבנייה ופעילויות הנדל"ן. גם בענף התחבורה והאחסנה נרשמה בחודשים האחרונים ירידה משמעותית.

מבחינת הצריכה הפרטית, התמונה לא אחידה. קצב הגידול בפדיון בענפי השירותים ירד, לעומת עלייה בפדיון בענף המסחר הקמעונאי (תרשים 3).

יצוא שירותים של ענפי ההיי טק נחלש תוך ירידה בקצב הגידול השנתי שלו לאחת הרמות הנמוכות בחמש השנים האחרונות (תרשים 4).

סימני האטה בשוק העבודה

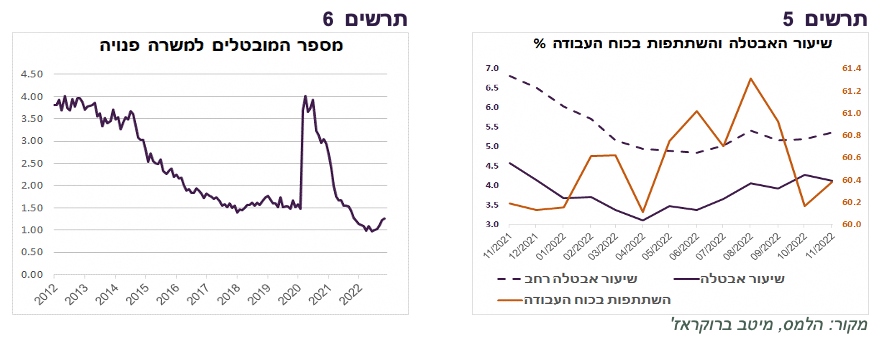

לפי הנתונים של סקר כוח אדם, שיעור האבטלה עלה בחודשים האחרונים, כולל השיעור הרחב וזאת תוך ירידה בשיעור ההשתתפות בכוח העבודה (תרשים 5). צריך לציין שלא ניכרת עלייה במספר מקבלי דמי אבטלה בביטוח לאומי או במספר דורשי עבודה בלשכת התעסוקה.

מספר משרות פנויות המשיך לרדת, אך עדיין נמצא ברמות גבוהות משמעותית לעומת לפני הקורונה. היחס בין מספר המובטלים למשרה פנויה עלה בחודשים האחרונים והתרחק מהיחס של 1:1 שהיה בחודשים האחרונים אך עדיין לא הגיע לרמות שהיו לפני המגפה (תרשים 6).

שורה תחתונה: לפי הנתונים השוטפים, הפעילות הכלכלית בישראל ממשיכה לצמוח, אך הצמיחה מתמתנת.

היצע הדירות יספיק לביקושים בשלוש השנים הקרובות

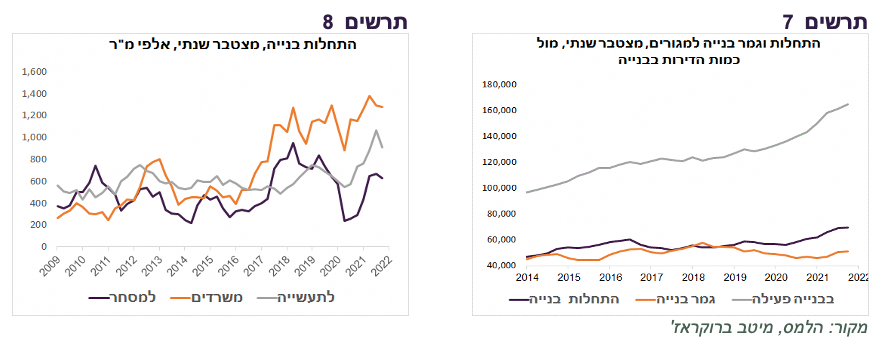

התחלות הבנייה אומנם ירדו ברבעון בשלישי, אך הקצב השנתי שלהן עלה לשיא של כמעט 70 אלף יחידות (תרשים 7). גמר הבנייה המשיכו לפגר משמעותית והגיעו לכ-50 אלף יחידות. כתוצאה מזה, מספר הדירות בבנייה פעילה עלה לשיא חדש של כ-164.5 אלף דירות. בהתחשב בעובדה שמספר חודשי בנייה לבניין עומד על 32 חודשים, כמות הדירות בבנייה פעילה משקפת קצב של כ-60 אלף דירות מוגמרות בשנה בשלוש השנים הקרובות. בשנים 2017-2021 נוצרו בממוצע כ-60 אלף משקי בית חדשים בישראל מדי שנה, כך שכמות הדירות החדשות המוכנות בשנים הקרובות אמורה לספק את הביקוש השוטף לדיור.

נציין גם שבשנה האחרונה עלו מאוד שטחי התחלות הבנייה שלא למגורים. התחלות הבנייה לתעשייה עלו הרבה מעל הרמה לפני הקורונה. גם בניית המשרדים עלתה, כאשר התחלות הבנייה של השטחים למסחר היו נמוכות יותר (תרשים 8). נציין שהתפתחות התחלות הבנייה לתעשייה בישראל די דומה לארה"ב, אך בארה"ב נרשמה ירידה בבנייה למשרדים להבדיל מישראל.

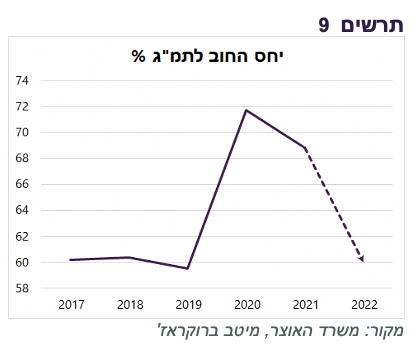

יחס החוב לתמ"ג צפוי לחזור לרמה שהייתה לפני הקורונה

ניתן כבר להעריך שיחס החוב לתמ"ג של הממשלה יחזור בסוף 2022 לרמה שהייתה לפני הקורונה של כ-60%. הירידה החדה ביחס התאפשרה בזכות צמיחה נומינאלית גבוהה מאוד (שילוב של צמיחה ריאלית ואינפלציה גבוהות) מחד, ופדיון נטו של החוב בסך של כמעט 50 מיליארד ₪ מתחילת השנה עד סוף נובמבר מאידך. הירידה לרמה טרום קורונה התרחשה הרבה יותר מוקדם מהתחזיות.

הירידה המהירה בחוב הייתה עשויה להשפיע לשיפור בדירוג האשראי של ישראל אם הממשלה החדשה תתנהל באחריות תקציבית.

לגדר או לא לגדר?

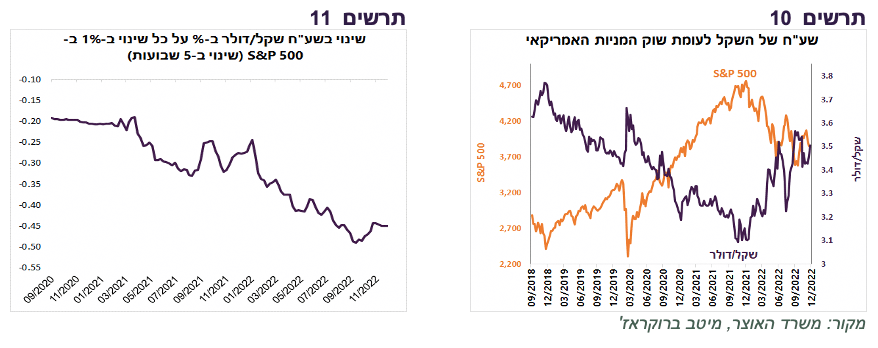

בשנים האחרונות שער החליפין של השקל מתנהג בקשר הפוך להתנהגות שוק המניות האמריקאי (תרשים 10). עוצמת הקשר אף התחזקה בשנה האחרונה. לפני שנה על כל שינוי ב-1% ב-S&P 500 שערו של השקל השתנה בכ-0.3%. השנה השינוי היה כבר קרוב ל-0.4% (תרשים 11).

נשאלת השאלה האם לגדר סיכון מטבע בהשקעה בשוק המניות האמריקאי?

הרי הקשר ההפוך בין שע"ח של השקל ל-S&P 500 מגביל רווחים כשהמניות עולות, אך גם מצמצם הפסדים בירידות.

הבדיקה מעלה שהשקעה מגודרת מטבע העניקה בארבע השנים האחרונות תשואה שקלית חודשית חציונית גבוהה בכ-0.3% לעומת בהשקעה לא מגודרת, בהתחשב בעלות הגידור של כ-2% בשנה. אולם, בהשקעה לא מגדרת סטיית התקן של התשואה החודשית הייתה נמוכה בכ-25% מאשר בהשקעה מדוגרת.

דרך אגב, השקעה מגודרת במדד ה-Nasdaq לא הניבה תשואה עודפת על פני השקעה לא מגודרת, אך הייתה 30% יותר תנודתית.

שורה תחתונה: בהנחה שלאורך זמן שוק המניות נמצא במגמת עלייה, השקעה בשוק המניות האמריקאי (S&P 500 ) מגודרת מטבע נותנת תשואה גבוהה יותר, אך תנודתית יותר. לפיכך, למשקיעים שמוכנים לסבול יותר תנודתיות מומלץ לגדר מטבע. לעומת זאת, השקעה מוטית Nasdaq לא מצדיקה גידור מטבע.

עולם

יפן צועדת לתרחיש שלילי

בתחזית ל-2023 כתבנו שביפן אפשריים שני תסריטי קצה מנוגדים בשנת 2023 – טוב מאוד או רע מאוד. במקרה שהאינפלציה ביפן, בניגוד למדינות האחרות, תירגע לבד בלי שהבנק המרכזי יצטרך לפעול, השוק היפני צפוי להציג ביצועים עודפים על פני השווקים האחרים. לעומת זאת, אם גם ה-BOJ יצטרך לפעול לריסון האינפלציה, השוק היפני צפוי להציג ביצועים נחותים מאוד. על פי ההתפתחויות האחרונות, עלה הסיכוי לתרחיש השלילי.

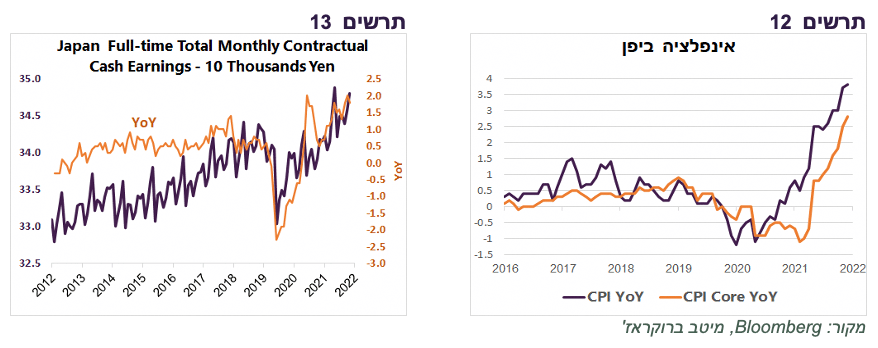

האינפלציה ביפן המשיכה לעלות בחודש נובמבר. היא הגיעה ל-3.8%, הרמה הגבוהה ביותר מאז 1990, כאשר אינפלציית הליבה עלתה ל-2.8% (תרשים 12). בהתחשב בסובסידיות שנתנה הממשלה אשר הורידו כ-0.3% מקצב האינפלציה, למעשה האינפלציה עוד יותר גבוהה. בניגוד לדעה הרווחת, האינפלציה ביפן לא רק תוצאה של חולשת היין ועלייה במחירי היבוא. גם השכר ביפן עולה יותר מהר מאשר לפני המגפה (תרשים 13), מה שמקטין סיכוי שהאינפלציה תחזור לרמות הרצויות מבלי התערבות הבנק המרכזי.

הצעד שעשה הבנק המרכזי היפני בשבוע שעבר עורר הרבה רעש, אבל על זה בפרק הבא...

גם אם ה-BOJ הולך לריסון, הביקוש היפני לאג"ח האמריקאיות יגדל

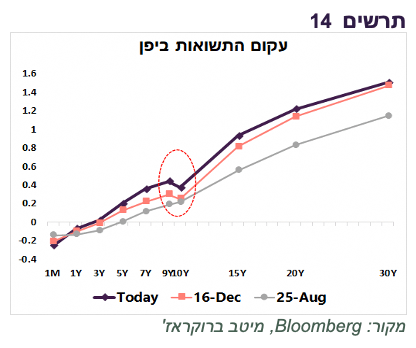

השווקים "לא קנו" את ההסבר של הנגיד היפני שעליית טווח התנועה של האג"ח ל-10 שנים ל-0.5% נועדה לתקן עיוות בעקום התשואות. כל עקום התשואות עלה ולא רק התשואה ל-10 שנים מאחר והשווקים פירשו את ההודעה כתחילת הידוק מוניטארי (תרשים 14).

בתגובה להודעת ה-BOJ עלו תשואות האג"ח בכל העולם ובפרט בארה"ב. ההנחה מאחורי המהלך שהמשקיעים היפניים, המחזיקים הגדולים של אג"ח ממשלת ארה"ב, יחזירו כספים הביתה בעקבות עליית תשואות ביפן. אנו לא בטוחים שהנחה זו מוצדקת:

לפי משרד האוצר האמריקאי, סך החזקות היפנים, הפרטיים והבנק המרכזי יחד, באג"ח ממשלת ארה"ב ירדו מתחילת השנה ועד סוף אוקטובר בכ-226 מיליארד דולר. לפי הדיווח השבועי לגבי פעילות המשקיעים היפניים באג"ח זרות שמפרסם משרד האוצר האמריקאי, הם מכרו כ-140 מיליארד דולר (כנראה שהרוב בארה"ב). כך שניתן להעריך שה-BOJ מכר אג"ח ממשלת ארה"ב בכ-80-100 מיליארד דולר.

הבנק המרכזי היפני מכר אג"ח ממשלת ארה"ב כדי להתערב בשוק המט"ח ולחזק את היין. אולם, הוא הפסיק להתערב כבר לפני חודשיים מאחר והיין היפני התחזק מהשפל בכ-9% מול הדולר בהשפעת הציפיות לעצירת ריבית ה-FED. המהלך האחרון של ה-BOJ עוד יותר מחזק את היין ומקטין צורך של ה-BOJ למכור אג"ח בארה"ב כדי להתערב בשוק המט"ח.

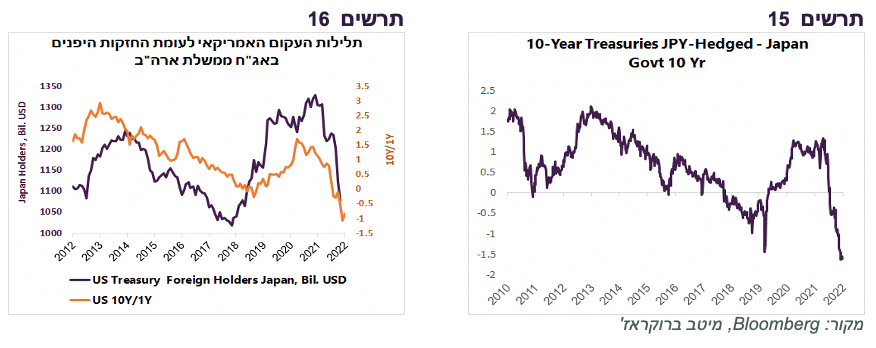

הדבר החשוב ביותר למשקיעים הפרטיים באג"ח ממשלת ארה"ב, זאת עלות ההגנה מפני התחזקות היין. עלייה בעלות ההגנה מתחילת השנה, הובילה תשואת אג"ח ממשלת ארה"ב ל-10 שנים מוגן מפני התחזקות היין לרמה נמוכה בכ-1.5% לעומת האג"ח היפנית המקבילה, הפער השלילי הגדול ביותר בעשור האחרון (תרשים 15).

עלות ההגנה תלויה בתלילות העקום האמריקאי ביחס ליפני (בהגנת מטבע מול רכישת אג"ח ארוך בארה"ב המשקיעים היפניים מקבלים פערי ריביות לטווח הארוך בין ארה"ב ליפן ומשלמים פערי הריביות לטווח הקצר).

מכיוון שתלילות העקום היפני עד 10 שנים כמעט לא משתנה, עלות ההגנה בעשור האחרון הייתה מושפעת בעיקר מהתלילות בעקום התשואות האמריקאי. השנה תלילות העקום בארה"ב ירדה לשלילית, מה שייקר מאוד עלות ההגנה והוביל למכירות מאסיביות של האג"ח האמריקאיות ע"י המשקיעים היפניים (תרשים 16).

עליית התשואה ב-0.25% של האג"ח הממשלתית ל-10 שנים ביפן בשבוע שעבר אפילו לא השפיעה על עלות הגנת המטבע בגלל עלייה מקבילה בתשואת האג"ח בארה"ב. אם ה-BOJ ישחרר לגמרי חסם על התשואה ל-10 שנים ויתחיל לעלות ריבית, לא כל כך ברור האם מהלך זה יגדיל או יקטין כדאיות רכישת האג"ח האמריקאיות ע"י היפניים. זה תלוי בהתנהגות העקום היפני. יתכן שהתלילות שלו ביחס לאמריקאי דווקא תרד ותוזיל עלויות הגנת מטבע. כמו כן, יתכן שבמהלך הידוק מוניטארי ביפן המשקיעים דווקא ירצו למכור אג"ח ארוכות ביפן בגלל סיכון להפסדי הון ואולי יעדיפו אג"ח בארה"ב שבה הריבית כבר תפסיק לעלות.

במקביל, עצירה בעליית הריבית בארה"ב צפויה להוביל בסופו של דבר לעלייה בתלילות בעקום האמריקאי. אם זה יקרה, עלות הגידור דווקא תרד ותגדיל ביקוש לאג"ח האמריקאי מצד היפנים.

שורה תחתונה: יתכן מאוד שבשנה הקרובה רכישות היפנים של האג"ח האמריקאיות דווקא יגדלו ו/או המכירות שלהם יקטנו, לעומת המכירות המאסיביות שהיו השנה.

ההאטה בכלכלת ארה"ב מתקדמת בינתיים במסלול נחיתה רכה

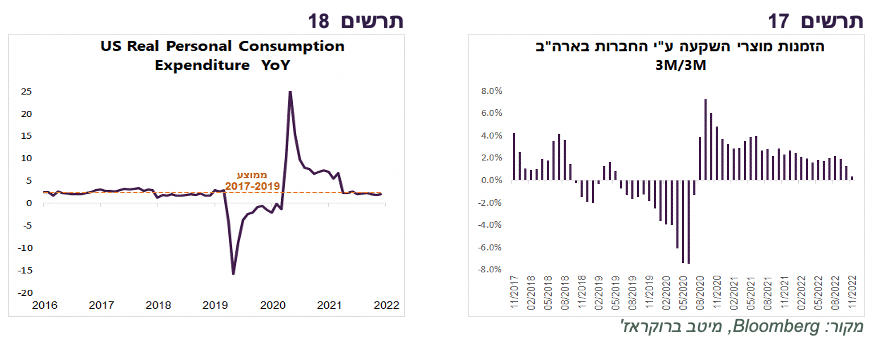

תחום נוסף נדבק בהאטה בכלכלה האמריקאית. גידול ברכישות מוצרי השקעה שזינקו בשנתיים האחרונות לרמות חסרות תקדים התחיל להתמתן (תרשים 17).

הצריכה הפרטית הריאלית צומחת בקצב שנתי מאוד דומה לזה שהיה לפני הקורונה (תרשים 18). לפיכך, הביקושים כבר לא אמורים לייצר לחצים משמעותיים לעלייה חריגה באינפלציה.

נציין שהצרכנים מצמצמים את החיסכון השוטף כשיעור מההכנסה הפנויה לרמה כמעט הנמוכה ביותר אי פעם.

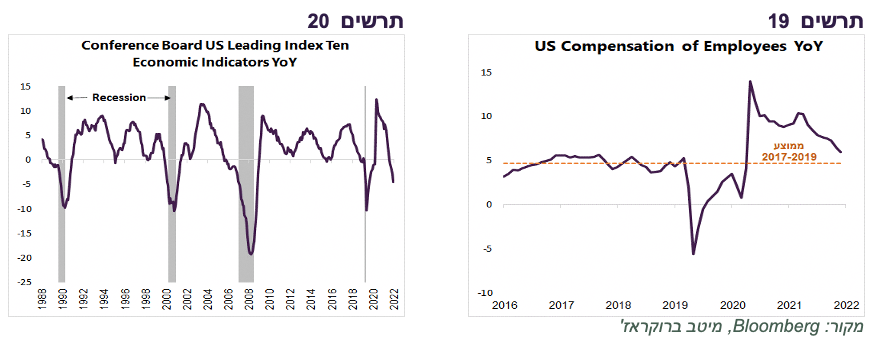

קצב הגידול של הכנסות הצרכנים מכלל המקורות אינו שונה מזה שהיה לפני הקורונה. ההכנסות מעבודה צומחות עדיין בקצב מעט גבוה מהממוצע בשנים 2017-2019, אך הפער הולך ומצטמצם (תרשים 19).

נציין שמדד האינדיקאטורים המובילים ירד לקצב השנתי הכי נמוך בשלושים השנים האחרונות מלבד התקופות בהן היה מיתון (תרשים 20).

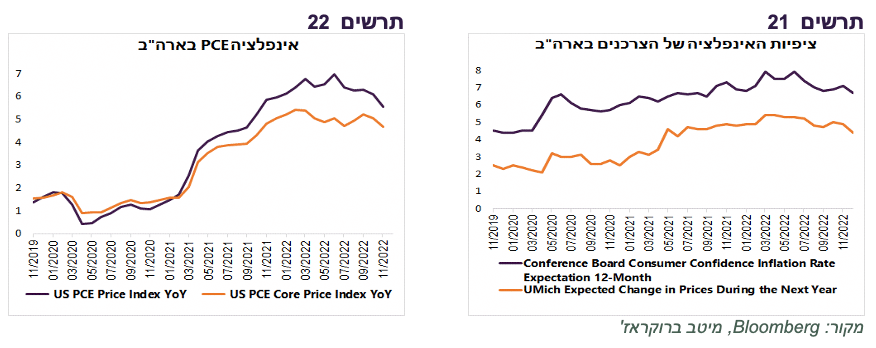

קצב אינפלציית הליבה PCE Core ירד מ-5% ל-4.7% (תרשים 22). בדצמבר הוא צפוי לרדת ל-4.3% לעומת תחזית ה-FED ל-4.8%. תוואי נמוך יותר של האינפלציה מאשר בתחזית צפוי לגרום להורדת תחזית האינפלציה לסוף 2023 בפגישת ה-FED בעוד כשלושה חודשים. להורדת תחזית האינפלציה אמורה להיות השפעה גם על הציפיות לריבית.

בשני סקרי הסנטימנט הצרכני (UMichigan ו-Consumer Confidence) נרשמה ירידה בציפיות האינפלציה בחודש דצמבר (תרשים 21).

שורה תחתונה: הצמיחה במשק האמריקאי ממשיכה להתמתן יחד עם האינפלציה.

סימני התמתנות באינפלציה גם באירופה

גם לחצי האינפלציה באירופה צפויים להתמתן:

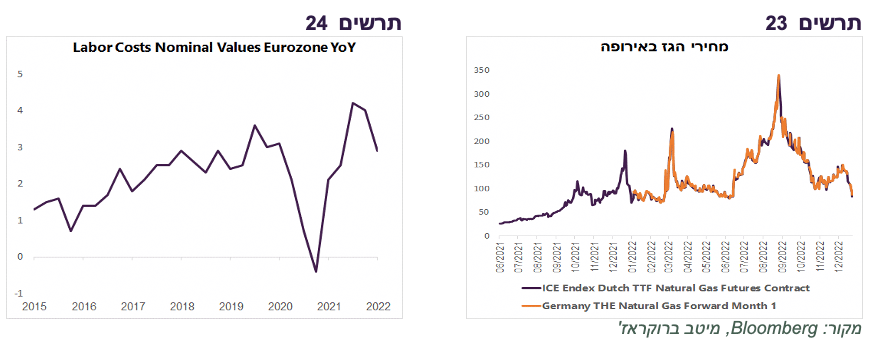

בגלל מזג האוויר, מחירי הגז הטבעי באירופה המשיכו לרדת ואף במהירות. הם חזרו לרמות לפני תחילת המלחמה באוקראינה (תרשים 23).

עלויות כוח העבודה באירופה עלו ברבעון השלישי לעומת אשתקד בשיעור נמוך יותר בהשוואה לרבעון השני (תרשים 24).

אנו צופים שוק מניות חיובי ב-2023

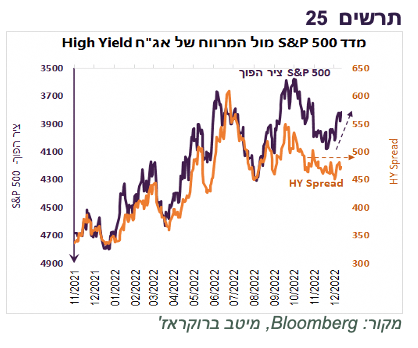

הירידות בשוקי המניות בחודש דצמבר היו בעיקר על רקע "נציות" של הבנקים המרכזיים. להערכתנו, בארה"ב, נתוני האינפלציה דווקא מצביעים בבירור על תפנית. בצד הנתונים הכלכליים נמשכת האטה, אך היא תואמת יותר לנחיתה רכה ולא להתרסקות. לא נרשמה עלייה בסיכון אשראי, כפי שניתן ללמוד מיציבות במרווחי ה-HY למרות הירידות ב-S&P 500 בחודש האחרון (תרשים 25). להערכתנו, ה-FED יעצור עליית ריבית לפני שהיא תגיע ל-5.1% כפי שהופיע בתחזיות.

באירופה הבנק המרכזי עוד רחוק מהגעת הריבית לרמה הנדרשת כדי להבטיח ריסון האינפלציה. אולם, נחישות ה-ECB להתמודד עם האינפלציה מבשרת להערכתנו מסר חיובי לכלכלה האירופאית ולשווקים בטווח בינוני-ארוך.

שורה תחתונה: להערכתנו, הסיכוי לנחיתה רכה בכלכלה האמריקאית תוך ירידה באינפלציה עולה. כפי שציינו בתחזית השנתית, אנו צופים שוק מניות חיובי ב-2023 וממליצים על חשיפה בינונית-גבוהה לאפיק.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay