2022 הייתה שנה של אינפלציה גבוהה. חודש יוני בארה"ב עמד על9.1% , זו רמה שלא נראתה יותר מ-40 שנה. מאז לחצי המחירים הספיקו לרדת מעט. הרבה משקיעים מאמינים שכבר ראינו את שיא האינפלציה וששנת 2023 עומדת להיות שנה של ירידה משמעותית באינפלציה, כזו שתדחוף את רמות המחירים בחזרה לטווח של 3%-4% עד סוף השנה הבאה.

אז בואו נבדוק מהם הגורמים שעשויים להניע את ההתקררות הזו לצד הסיכונים שעולים למנוע מהאינפלציה לרדת.

ראשית, שרשראות האספקה. רשתות האספקה ספגו מכה במהלך עידן המגיפה, מפעלים נסגרו והמחסור בכוח אדם גרם לקשיים ולצווארי בקבוק להצטבר במערכות השונות. כל זה הוביל לעלייה משמעותית בעלויות.

היום, תמונת שרשרת האספקה נראית הרבה יותר בריאה, עם זמני אספקה הרבה יותר מהירים ועלויות משלוח הרבה יותר נמוכות.

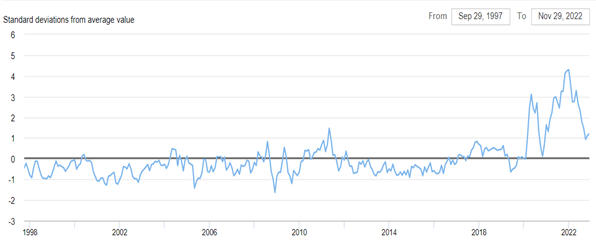

מדד לחץ שרשרת האספקה העולמי של הפדרל ריזרב הוא אינדיקטור מעולה לשימוש בדיקת הרמה של שרשראות אספקה. הוא משלב נתונים על עלויות משלוח, זמני אספקה ופיגור של חברות ייצור של שבע כלכלות מחוברות זו לזו: סין, אזור האירו, יפן, דרום קוריאה, טייוואן, בריטניה וארצות הברית. ואפשר לראות שהמדד ירד מתחילת השנה ב-77%.

מדד לחץ שרשרת האספקה העולמית של הפד. מקור: הפדרל ריזרב

מרכיבי אינפלציה מרכזיים - אנחנו יודעים שהמלחמה באוקראינה גרמה השנה לעלייה רצינית במחירי האנרגיה. הפלישה והסנקציות הובילו לשיבושים באספקת הנפט של רוסיה. ירידה בהיצע והביקוש שהיה דיי יציב פשוט העלו את המחירים.

אבל מאז מחירי האנרגיה ירדו. ונראה שכולם בסה"כ הסתגלו למצב, כאשר אפילו תקרת מחיר הנפט הרוסי האחרונה לא עוררה איזו שהיא תגובה משמעותית בשוק. לפחות בעת כתיבת שורות אלה. נוסיף לכך את ההאטה בכלכלה העולמית שבהחלט עשויה להוריד את הביקוש לנפט. אז כן, המשקיעים מעריכים שהמחירים של הנפט יישארו נמוכים יותר.

הנפט נסחר כיום בסביבות 79 דולר לחבית, בהשוואה לשיאים של כ-130 דולר ב-2022. אם הוא יישאר ברמה הזו, ללא ספק תהיה לכך השפעה על האינפלציה בשנה הבאה. אמנם יש אנשים שצופים שהפתיחה המחודשת של כלכלת סין עלולה להוביל לעלייה במחיר הנפט, אבל עדיין, ההערכות הן שהוא יצטרך להגיע ליותר מ-96 דולר לחבית בשנה הבאה כדי להניע עליה כלשהי באינפלציה הכוללת.

בנוסף, המלחמה העלתה גם את מחירי המזון. רוסיה ואוקראינה מהוות יותר מ-30% מיצוא החיטה העולמי, כך שלמלחמה הייתה השפעה על האספקה הזו מבלי שמדינות אחרות הצליחו למלא את החור הזה. אבל יחד עם זאת, עסקת תבואה בים השחור סייעה להקל על לחצי האספקה הללו, וכבר הצליחה להוריד את המחירים.

הוירוס גרם לכמה חריגות בנושאי תמחור, למשל במכירות רכב. ההשבתות גרמו למחסור בשבבי המוליכים למחצה שמשמשים לייצור מכוניות חדשות, מה שהוביל לייצור של פחות מכוניות ובמקביל, יותר אנשים קנו מכוניות כדי להימנע מתחבורה ציבורית עקב הוירוס.

זה משהו שגרם למחיר של כלי רכב משומשים להתייקר מאד. המחירים עלו ב-45% ביוני 2021, בהשוואה לשנה שלפני כן, אבל עכשיו העליות הללו נרגעו משמעותית. בנובמבר, המכוניות המשומשות היו גבוהות רק ב-2% בהשוואה לשנה הקודמת.

סוגיית המלאי

עניין נוסף היה סביב סוגיית המלאי. המגיפה בהחלט עשתה הרבה כאבי ראש לקמעונאים בנושא הזה, מה שקרה זה שהם הזמינו יותר מדי סחורה כדי לפצות על עיכובים פוטנציאליים בשרשרת האספקה ולמעשה, הם העריכו יתר על המידה את הביקוש ועכשיו יש להם עודף מלאי. עודף מלאי אומר הנחות שזה עוד נזק לאינפלציה. לאחר תקופת החגים נוכל לראות כמה מלאי יישאר לקמעונאים.

היצע הכסף

הכלכלן המפורסם מילטון פרידמן אמר פעם: "אינפלציה היא תמיד ובכל מקום תופעה מוניטרית". מה שהוא התכוון זה, שגידול בהיצע הכסף מוביל תמיד לאינפלציה. כאשר הפד רוכש אג"ח ממשלתיות במטרה להוריד תשואות, תהליך שמכנים אותו "הקלה כמותית", והממשלה שחילקה תמריצים במהלך משבר המגיפה זה הביא לעלייה בהיצע הכסף. זו לא הייתה הסיבה היחידה לקפיצה באינפלציה, אבל היא הייתה מניע חשוב.

אבל עכשיו משבר המגיפה דעך, והפד מתמקד מאוד בהורדת האינפלציה, בעיקר עם סדרה של העלאות ריבית אגרסיביות. מדובר בהידוק כמותי, (במקום בהקלה כמותית) ובמילים אחרות, הוא מאפשר לאג"ח הממשלתיות הללו ליפול מהמאזן של הפד כשהן מגיעות לפדיון, במקום להשקיע אותן מחדש. וה"הידוק מוניטרי" הזה בפועל שואב כסף מהמערכת, וזה מצביע על כך שהאינפלציה צריכה לרדת. למעשה, הקריאה האחרונה הצביעה על ירידה מסוימת.

קריאה אחרונה מצביעה על ירידה קלה בשיעור האינפלציה גרף USIRYY מאת TradingView

אבל חשוב לזכור שההשפעה של כל הפעולות הללו על האינפלציה לא תתרחש מיד: להעלאות ריבית לוקח זמן לעבוד דרך הכלכלה הריאלית. הפד פעל באגרסיביות השנה, כך שאמורה להיות לכך השפעה משמעותית במהלך שנת 2023.

שוק העבודה

לאחרונה ראינו כמה סימנים של ריכוך בנושא. משרות פנויות ושיעורי התפטרות ירדו לאחרונה, מה שמצביע על ירידה בביקוש לעובדים. ראינו גם הרבה חברות, במיוחד בתחום הטכנולוגיה שצמצמו את מספר העובדים. בקיצור, גורמים כאלה ואחרים מצביעים על כך שאין הרבה סיכויים שנראה התפתחויות בתחום שכר שמחמירה עוד יותר את האינפלציה.

מה, אם בכלל, יכול למנוע מהאינפלציה לרדת?

יתכן ששוק העבודה בארה"ב לא יאט מספיק כדי להצליח להוריד את לחצי השכר. וייתכן שהמלחמה באוקראינה תראה הסלמה נוספת, שתגרום לעלייה נוספת במחירי הנפט והמזון.

בנוסף, יש גורמים שמזהירים שפתיחה מלאה מחדש של סין עלולה לגרום לגל אינפלציוני עולמי. אך יחד עם זאת, יש גם גורמים שמעריכים שההשפעה הגלובלית של זה תהיה רגועה. אז בכל אופן, תמיד כדאי לשים גם את הסיכונים האלה על הרדאר שלנו.

הנ"ל מהווה סקירה משוערת לגבי כיווני הכלכלה האמריקאית לשנת 2023 בהתבסס על נתוני ההווה. יתכן שעקב התפתחויות מיקרו/מאקרו שונות, הדברים יבואו לידי ביטוי באופן שונה מהמשוער בכתבה. ככלל, חובה על הקורא לעקוב אחר הנתונים הכלכליים והשווקים, לנקוט בגישה ביקורתית ולעשות מחקר עצמאי בהתייחס לכל רעיון השקעה המוזכר בכתבה. דבר אינו בבחינת המלצה לפעולה כלשהי.

Communication Mb2006, Dreamstime.com

Communication Mb2006, Dreamstime.com