בנובמבר זרמו 55 מיליארד שקלים לפקדונות – ואלו חזרו להיות שוב מכשיר חיסכון שמעניק תשואה על הכסף. במשך עשור מכשירי החיסכון הסולידיים נזנחו בשל התשואות האפסיות שהציעו לחוסכים בהם, אולם עליית הריבית הדרמטית שהתרחשה ב-2022, החזירה אותם לקדמת הבמה. זה הזמן להיזכר, אילו סוגי פקדונות קיימים בשוק, איך נדע מה מתאים?

סוג הריבית

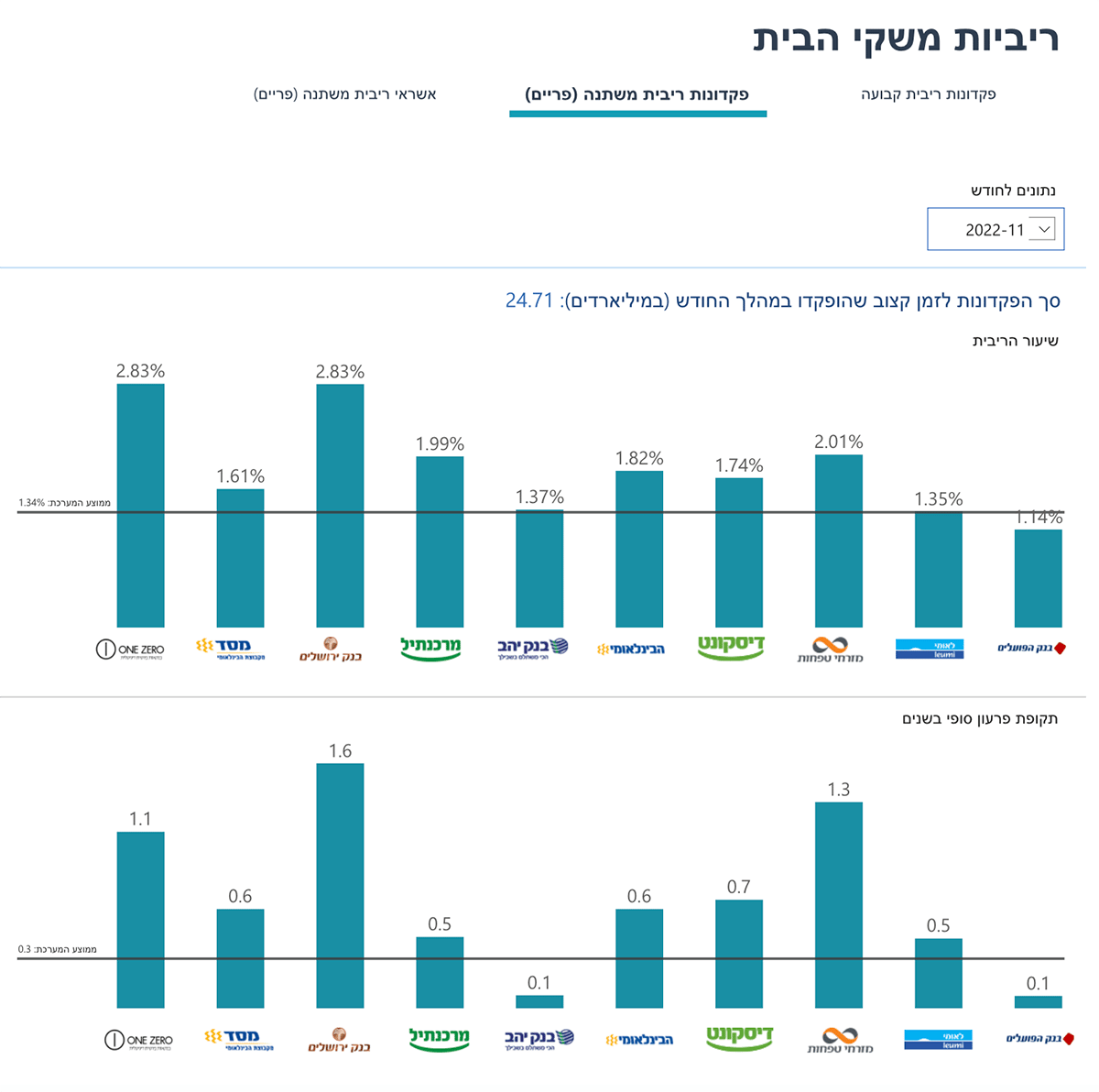

באופן גס ניתן לחלק את הפקדונות לשני סוגים – פקדונות עם ריבית קבועה ופקדונות עם ריבית משתנה. פקדונות עם ריבית משתנה הם כאלו שהריבית בהם תשתנה בהתאם להצמדת הפיקדון. אם מדובר בפיקדון צמוד פריים, הריבית תשתנה עם עליית ריבית בנק ישראל, אם מדובר בפיקדון צמוד מדד, הריבית תשתנה בהתאם לאינפלציה ועם עליית המדד, אם מדובר בפיקדון צמוד פריים, הריבית תעלה ביחד עם עליית ריבית בנק ישראל. פקדונות כאלו מגינים על החוסכים מפני שחיקה של כספי הפיקדון, כאשר האינפלציה סוערת והריבית ממשיכה לעלות. אבל מנגד, גם הבנקים לא ממש אוהבים חוסר ודאות לאורך כך, כך שבתקופה מאוד סוערת כפי שהיתה שנת 2022, אנו רואים שהבנקים לא מציעים פקדונות ארוכים מאוד צמודי פריים. לכן, אנו רואים מנתוני בנק ישראל שממוצע הפקדונות המשתנים צמודי הפריים עומד על 3 חודשים בלבד, כלומר, הסיכון של החוסך כאשר הוא בוחר בין ריבית קבועה וריבית צמודת פריים, הוא בממוצע של העלאת ריבית אחת. האם הריבית תמשיך ותעלה בשנת 2023? ככל הנראה כן, ונוכל לראות זאת כבר בינואר, כיוון שנתוני האינפלציה עדיין רחוקים מיעד בנק ישראל, והעלאות הריבית יימשכו על מנת להוריד אותה. האם העלאת הריבית תמשיך באותו קצב כמו ב 2022? כנראה שלא, שכן תחזיות בנק ישראל מדברות על עליה נוספת, אך לא על הכפלה של רמת הריבית הקיימת היום. מבין הבנקים שמציעים הלוואות בריבית משתנה, בנק ואן זירו מציע ריבית של 2.83% ל-1.1 שנים, ובנק ירושלים מציע ריבית זו ל-1.6 שנים, מרכנתיל מציע 1.99% לחצי שנה.

הסוג הנפוץ יותר הוא ריבית קבועה, בה אתם לוקחים את הסיכון לעליית ריבית או לאינפלציה עליכם, ומקבלים על כך פיצוי בריבית שמציעים הבנקים. כאן כדאי בעיקר לבחון, לאיזה טווח אתם סוגרים את הכסף, על מנת לבדוק את הכדאיות

טווח הפיקדון

הכלל הבסיסי הוא שככל שאתם סוגרים את הכסף לזמן ארוך יותר, אתם צרכים לקבל עבורו ריבית גבוהה יותר. כך, אם סגרתם את הכסף לחמש שנים, וקיבלתם עליו ריבית נמוכה יותר מאשר אם סגרתם אותו לשנתיים – עשיתם עסקה לא טובה. אורך הפיקדון הוא למעשה סיכון שאתם לוקחים על עצמיכם – בכל התקופה שהכסף סגור יכולות להתרחש עליות ריבית, או אינפלציה גבוהה מזו שצפיתם ששוחקת את הכסף – ואלו הופכים את הפיקדון שבחרתם לפחות אטרקטיבי ביחס לחלופות אחרות. על כן, יש צורך בפיצוי בדמות ריבית. נציין, שכעת דווקא על הפקדונות הארוכים יותר, הבנקים נותנים ריבית נמוכה יותר. מדוע? גם הם לא מעוניינים לתת התחיבויות לטווח הארוך. הם חוששים מהתסריט ההפוך: בטווח הארוך הריבית תרד, ואז הפיקדון שהם נותנים לכם לא יהיה אטרקטיבי עבורם. כך, בגלל חוסר הוודאות, גם הבנקים לא מעוניינים לתת ריבית גבוהה לאורך זמן. ואם אתם לא מקבלים פיצוי בריבית כשאתם סוגרים את הכסף לטווח ארוך, אין סיבה לעשות זאת.

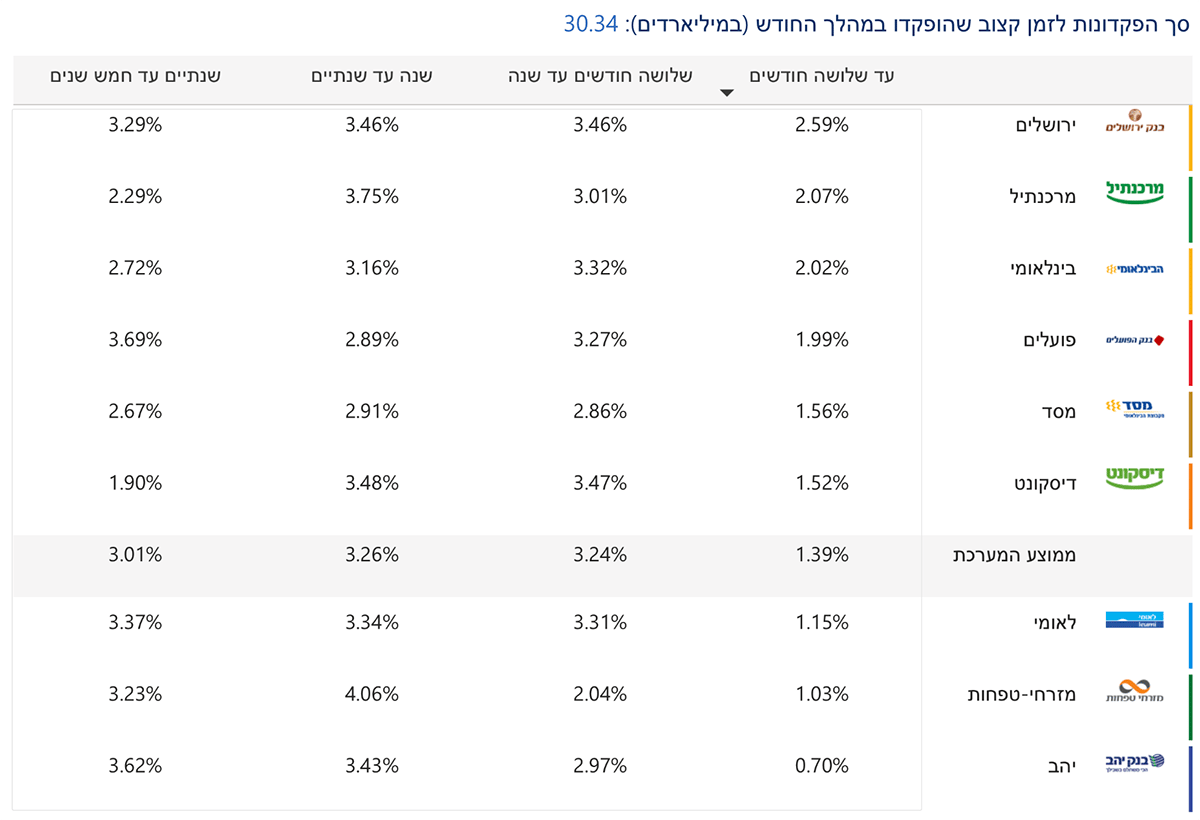

כיום, הציבור הישראלי מעוניין להמשיך לבחון את השוק, והוא בוחר בעיקר בפקדונות קצרים. בנובמבר האחרון, הריבית הממוצעת בפיקדונות של עד שלושה חודשים בריבית קבועה עמדה על 1.39%. בנק ירושלים מציע ריבית של 2.59%, מרכנתיל, הבינלאומי והפועלים ריבית של 2%, לאומי מציע 1.15%, מזרחי טפחות 1.03%, ויהב – 0.7%. הפערים, כפי שניתן לראות, גבוהים ביותר, כך שגם אם אתם סוגרים פיקדון לטווח קצר של שלושה חודשים, כדאי לכם לבדוק טוב טוב היכן אתם בוחרים לשים את הכסף.

הריבית על פקדונות של עד שנה עומדת כבר על 3.24%, ולמעשה ביחס לאורך הפיקדון, זהו המסלול שמציע את היחס הטוב יותר בין הריבית לתקופה בה הכסף שלכם סגור. דיסקונט ובנק ירושלים מציעים ריבית של 3.47% ו־3.46% בהתאמה, הבינלאומי 3.32%, לאומי 3.31% והפועלים 3.27% מזרחי טפחות נמצא רחוק מאחור עם ריבית של 2.04%.

בפיקדונות של שנה עד שנתיים, מזרחי טפחות דווקא נמצא בראש הרשימה עם ריבית של 4.06% בפער ניכר מהמתחרים, זאת כיוון שהשימושים של מזרחי טפחות – משכנתאות – הם שימושים ארוכים, אז הוא צריך פקדונות יותר ארוכים מול השימושים האלו, ועל כן הוא מציע פיצוי גבוה יותר לתקופת הזמן. אגב, הריבית הממוצעת לתקופה זו עומדת על 3.26% - כלומר 0.02% בלבד מעל לריבית המוצעת על פקדונות לשנה. כלל לא בטוח בתקופה הסוערת שאנו נמצאים בה, שזהו פיצוי שכדאי בשבילו להאריך בשנה את תקופת הפיקדון. בפקדונות של שנתיים עד חמש, הריבית הממוצעת נמוכה יותר, ועומדת על 3.01%, מה שהופך אותם לפחות אטרקטיביים. לתקופת זמן זו הפועלים מציע ריבית של 3.69%, ויהב אחריו עם 3.62%.

האותיות הקטנות

כמו בכל השקעה, חשוב להבין את האותיות הקטנות. למשל – האם יש קנס יציאה אם שברתם את הפיקדון. אם אינכם יודעים האם תצטרכו את הכסף בקרוב, כדאי לקחת פיקדון קצר יחסית, ולחדש אותו. שימו לב – בתום תקופת הפיקדון הכסף משתחרר לעו"ש שלכם, אל תשכחו אותו שם, אלא הקפידו להשקיע אותו מחדש.

בנוסף, אם לפקדון יש מספר אופציות – למשל – בסוף תקופה תקבלו את הגבוה מבין השניים עליית המדד או X ריבית. בחנו את הכדאיות של הפיקדון לפי התרחיש הפסימי. כמה תקבלו במקרה הכי גרוע. רק אם במקרה הכי גרוע יחס הריבית לתקופת סגירת הפיקדון מתאים לכם, אז ביחרו בו, ומקסימום תופתעו לטובה.

ועכשיו לטבלאות בנק ישראל הנכונים לפקדונות שניתנו בנובמבר בבנקים:

בפיקדונות שאינם מתחדשים אוטומטית:

בנק ירושלים ראשון לטווח של עד שלושה חודשים, הבינלאומי ראשון לטווח הזה מבין חמשת הבנקים הגדולים. בטווח של שלושה חודשים עד שנה דיסקונט מוביל עם 3.47% בטווח של שנה עד שנתיים מזרחי מוביל עם 4.06%. בטווח של שנתיים עד חמש שנים מוביל בנק הפועלים עם 3.69%

שימו לב שבפקדונות כאלו תאלצו להיות עם היד על הדופק ולחדש בעצמכם אם כי הריבית פה גבוהות יותר מהריביות בפקדונות המתחדשים אוטומטית.

בפיקדונות שמתחדשים אוטומטית:

בנק ירושלים ווואן זירו מובילים במתחדשים לזמן קצר עם כ2.83% כאשר מבין חמשת הגדולים מוביל מזרחי עם 2.01% (פה חשוב לציין ש

קרן כספית נותנת תחרות טובה מאוד אבל זה נושא לכתבה נפרדת). בפקדונות מתחדשים לאחר שנה ויותר מוביל בנק ירושלים ואחריו מזרחי אך אם לומר את האמת הריביות פה גם בטובים ביותר נחותות מכל שאר האפשרויות המקבילות בבנקים השונים ולכן לא מאוד אטרקטיביות.

Photo: Panadda Phromngoi Dreamstime.com

Photo: Panadda Phromngoi Dreamstime.com

")