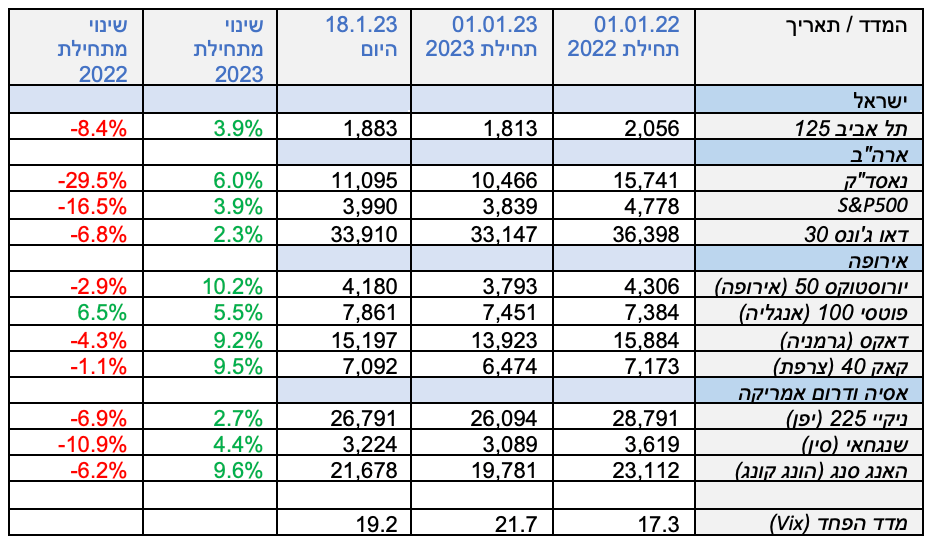

18 ימים לתוך השנה החדשה, ונדמה שהצבע מתחיל לחזור ללחיי המשקיעים. שבועיים וחצי של עליות חדות בשוקי המניות כמעט והשכיחו את השנה הדובית הקודמת. שנה שבמהלכה צלל מדד S&P500 ב-20%, מדד נאסד"ק איבד שליש מערכו, ורוב בורסות אירופה נסוגו לאחור בשיעור דו ספרתי.

עד כה, 2023 נראית לגמרי אחרת. בעיקר אמורים הדברים ביבשת אירופה. מדדי המניות המובילים ביבשת, כמו הדאקס הגרמני וה- CAC הצרפתי זינקו בשבועיים הראשונים של השנה בשיעור של כ-9.5%. מדד יורוסטוקס 50 הכלל אירופי קפץ באותו זמן ב-10.2%.

מדד FTSE 100 הבריטי אמנם פיגר מעט אחריהם עם עליה של 5.5% מתחילת השנה. אבל לפוטסי הבריטי היה "פור" על שאר מדדי אירופה מאחר ואת 2022 הוא סיים עם עליה קלה של כ-1%. יותר מכך: הזינוק של תחילת 2023 קירב את מדד פוטסי למרחק נגיעה מהשיא שלו, 7,877 נקודות, שנקבע במאי 2018. גם מדד יורוסטוקס 50 שנסחר כיום סביב 4,180 נקודות קרוב מאוד לשיא המקומי האחרון שרשם בנובמבר 21' - 4,370 נקודות.

העליות של תחילת 23' כמעט ומחקו את הירידות שרשמו מדדי המניות האירופיים בשנת 22' כולה. נכון להיום (18 בינואר 23'), מדד יורוסטוקס 50 נמוך רק ב-2.9% מרמתו בתחילת 22'. מדד דאקס נמוך ב-4.3% מרמתו לפני שנה ושבועיים, ומדד קאק של בורסת פאריס נמוך רק ב-1%. פוטסי הבריטי גבוה ב-6.5% מרמתו בתחילת 22'.

גם המדדים באסיה נראים אחרת עם תחילתה של השנה החדשה. מדד ניקיי היפני נמוך כעת רק ב-7% מרמתו בתחילת 22'. מדד האנג סנג של בורסת הונג קונג נמוך ב-6% בלבד לעומת 1 בינואר 22'. ההתעוררות של המדדים באסיה קשורה כנראה להחלטה של סין לפתוח את סגרי הקורונה המעיקים ולהזרים מעט חיים לכלכלה המשותקת שלה.

מדדי המניות בארה"ב נמצאים מעט מאחור במרוץ הזה. מדד נאסד"ק אמנם קפץ ב-6% מתחילת השנה אבל הוא עדיין נמוך ב-29% מרמתו בתחילת 22'. הסיבה העיקרית לפיגור הזה נובעת כנראה מהעובדה שמחירי מניות הטכנולוגיה סבלו מנפיחות גדולה בסוף 2021. התיקון שהתרחש במהלך 2022 רק החזיר אותם למחוזות שפויים יותר.

מדד דאו ג'ונס לעומת זאת דומה יותר בביצועיו למדדים האירופים. המדד האמריקאי שכולל 30 מניות של חברות גדולות מענפים שונים ומגוונים עלה מתחילת השנה ב-2.3%, והוא נמוך כעת רק בכ-6% מרמתו בתחילת 22'.

החורף החם הציל את אירופה ממשבר אנרגיה

מהי בעצם הסיבה – או הסיבות - לזינוקים החדים שרושמות בורסות המניות בפתחה של השנה האזרחית החדשה? ולא פחות חשוב: האם האווירה האופטימית מבשרת על תחילתו של שוק דובים חדש?

הסיבה לאופטימיות בשווקים קשורה ככל הנראה לתחושה של המשקיעים שהתהליך האגרסיבי של העלאות הריבית שהתרחש במהלך 2022 קרוב למיצוי. במקביל לכך, החשש שמא כלכלת העולם תיכנס להאטה חריפה בעקבות העלאות הריבית הולך ומתעמעם.

בשפה הציורית של קברניטי הכלכלה האמריקאית קוראים לכך: "נחיתה רכה" (Soft Landing). המשמעות היא שלמרות העלאות הריבית הכלכלה האמריקאית תצליח להימנע מגלישה למיתון, גם אם תסבול מהאטה מסוימת וזמנית בקצב הצמיחה.

בשבועות האחרונים התקבלו כמה איתותים וסימוכין לכך שכלכלות ארה"ב ואירופה יצליחו אולי להימנע מגלישה למיתון. בארה"ב למשל התפרסם דו"ח תעסוקה חזק בדצמבר שהראה כי שיעור האבטלה ירד שוב לרמת שפל של 3.5%. במקביל לכך, האינפלציה שנמדדה בארה"ב בדצמבר ירדה עוד מדרגה לקצב שנתי של 6.5% לעומת 7.1% בנובמבר ו-9.1% ביוני. קצב הצמיחה בארה"ב עמד ברבעון השלישי על 1.9% (בחישוב שנתי). אלו נתונים שמלמדים כי המיתון שממנו חששו המשקיעים לאורך השנה שעברה – עדיין רחוק. ואם יגיע, הוא כנראה יהיה קצר יחסית.

נתוני האינפלציה והאבטלה בגוש היורו אמנם מטרידים מעט יותר מאשר בארה"ב, אבל הם מותירים לא מעט מקום לאופטימיות. שיעור האינפלציה בגוש היורו עמד בדצמבר על 9.2%, ירידה משמעותית לעומת 10.2% בנובמבר, ו-10.6% באוקטובר. שיעור הצמיחה ברבעון השלישי היה 1.3% ושיעור האבטלה עמד על 6.5%. שיעור האבטלה באירופה נראה אולי מעט גבוה, אבל מדובר בשיעור הנמוך ביותר מאז שהתחילו המדידות של נתון זה ב-1995.

נתון נוסף שיכול לסייע באישוש תרחיש ה"נחיתה הרכה" הגיע לאחרונה מבריטניה. למרות התחזיות הלא אופטימיות של בנק אוף אינגלנד התברר שכלכלת בריטניה צמחה בנובמבר ב-0.1%. זאת לעומת תחזיות מקדימות להתכווצות של 0.1%.

לכל אלו אפשר להוסיף עוד שני נתונים חשובים. האחד הוא החורף הקל מאוד (יחסית) שפוקד את ארה"ב וצפון ומרכז אירופה. הטמפרטורות הגבוהות גרמו לירידה חדה בביקוש לגז טבעי, ולירידה חדה במחירו. אם לפני שנה מחיר הגז טיפס עד לשיא של 10 דולר ליחידת חום (BTU) כיום נסחר הגז בכמעט שליש מכך, רק 3.5 דולר ליחידת חום. הנפילה במחיר הגז הטבעי מסירה מעל אירופה את עננת משבר האנרגיה ששררה מעליה לפני כשנה.

הנתון החשוב השני הוא ששרשראות האספקה העולמיות שבו פחות או יותר לתפקד בצורה מלאה, ותרמו לירידה במחירי השבבים, המכוניות, הטלפונים הסלולריים ושלל מוצרי אלקטרוניקה אחרים. בכך הוסר מהמשוואה עוד גורם שהאיץ את האינפלציה העולמית.

אז האם פני הבורסות ושוקי ההון לשנה פרית? על כך כבר יותר קשה להשיב. חשוב לזכור שתרחיש של "נחיתה רכה" אמנם אפשרי, אבל לא מובטח כלל. הציפייה להאטה כלכלית יחד עם ביצועים עסקיים בינוניים שלחו חברות רבות לבצע סבבי התייעלות. רק אתמול התבשרנו למשל שמיקרוסופט, אחת החברות הגדולות והרווחיות בעולם החלה בסבב פיטורים של כ-11 אלף עובדים. סבבים כאלה נעשים כיום בחברות רבות, בענף ההייטק וגם בענפים אחרים.

במהלך השבועות הקרובים תתחלנה החברות לפרסם את תוצאותיהן הכספיות לשנת 2022. חלק מהן עלולות להפחית תחזיות לקראת המחצית הראשונה של השנה. התחזיות הללו יספקו למשקיעים תמונה טובה יותר לגבי מצב הכלכלה בחודשים הקרובים.

"נחיתה רכה" היא עדיין תרחיש אפשרי. אבל אחרי שנה וחצי של אינפלציה ברמה שלא נראתה בעולם זה 40 שנה, והעלאות ריבית שגם הן לא נראו מזה עשורים, עדיף אולי לנקוט משנה זהירות. לא מן הנמנע שהאופוריה שלתוכה נכנסו השווקים בשבועיים הראשונים של השנה קצת הקדימה את זמנה.

דיסקליימר:

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך