אג"ח ממשלתי ומקרו

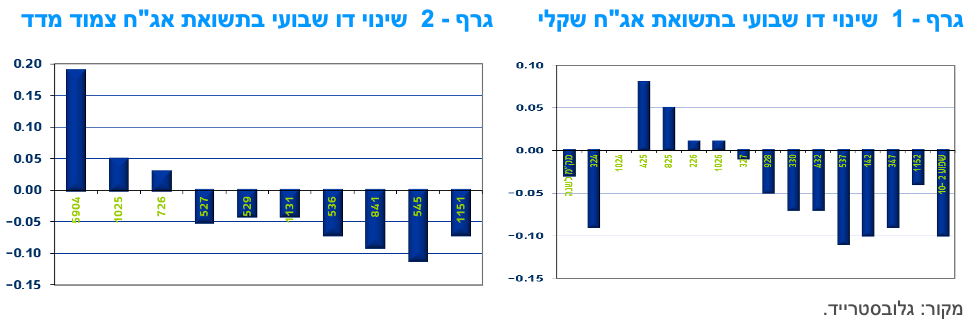

מבט שבועי – המגמה החיובית נמשכה גם השבוע בשוק האג"ח הממשלתי. ירידת התשואות נרשמה בכל הטווחים כמעט למעט בחלקים הקצרים של העקומים. ירידת התשואות נרשמה על רקע המשך מגמת ירידת התשואות בעולם כתוצאה מנתוני מקרו הממשיכים להצביע על התקררות סביבת האינפלציה העולמית. גם מדד דצמבר בישראל, שפורסם השבוע והיה מעט נמוך מהתחזיות תרם למגמת ירידת התשואות. בנוסף, בנק ישראל מאט במקצת את קצב הנפקות המק"מ.

המסחר בשוק האג"ח הממשלתי התנהל השבוע במגמה חיובית תוך עליות שערים לאורך העקומים. בלטו בעליות שערים חדות במיוחד איגרות החוב לטווח של 10 שנים ומעלה שרשמו עליות מחירים של כ – 1.50% בממוצע. מראשית השנה עלו איגרות אלו בכ – 6.00% בממוצע. בחלקים הקצרים – בינוניים של העקומים נרשמו עליות שערים מתונות בהרבה. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים שבועית של 0.60%. בשלוש השבועות הראשונים של השנה עלה מדד זה ב – 2.40%.

ירידת התשואות נרשמה על רקע המשך ירידת התשואות בעולם כתוצאה מאינדיקטורים שהצביעו על התקררות סביבת האינפלציה בארה"ב ובראשם הירידה במדד המחירים ליצרן. גם בבריטניה ובאירופה ניכרת ירידה בסביבת האינפלציה בעיקר תודות לירידת מחירי האנרגיה כאשר אינפלציות הליבה בשלב זה עדין כמעט ואינן יורדות. לצד ירידת האינפלציה, ישנה מידה רבה של חשש מפני האטה ניכרת בפעילות הכלכלית העולמית.

בדומה לשוק הריביות בארה"ב, גם בשוק המקומי מגולמת עוד העלאת ריבית אחת נוספת לרמה של 4.00% ולאחר מכן מספר הורדות ריבית לקראת סוף שנת 2023. השוק מגלם ריבית לשנה בעוד שנה ברמה של כ – 3.30%. תרחיש זה נראה סביר כרגע בהתאם לציפיתנו להתפתחות סביבת האינפלציה. כתוצאה מפרסום המדד החיובי נרשמה עלייה בתשואות הצמודות הקצרות וירידה של ציפיות האינפלציה הנגזרות משוק ההון. עקום הציפיות שוב חוזר להיות עקום "רגיל" העולה משמאל לימין מטווח של שנתיים ומעלה.

העקומים ממשיכים להיות בעלי שיפוע שלילי עד לטווח של 10 שנים כאשר השיפוע השלילי המשיך להתרחב השבוע.

בנק ישראל הפחית במעט את קצב הנפקות המק"מ החודש לרמה של 45 מיליארד ₪ לאחר גיוס השיא שנרשם בחודש דצמבר ועמד על 48 מיליארד ₪. ייתכן ובנק ישראל מאותת על כך שהעלייה בסביבת האינפלציה צפויה להיבלם מהרמות הנוכחיות ובכך ניתן להתחיל ולשחרר במעט את ההידוק המוניטארי. לפי שעה עדיין נראה שבהחלטה הבאה (20.2.2023) תעלה הריבית ב – 25 נ"ב נוספות.

מדד דצמבר עלה מעט מתחת לתחזיות אולם עדיין בשנת 2022 האינפלציה הגיעה לשיא של 20 שנה.

מדד המחירים לצרכן עלה בחודש דצמבר 2022 בשיעור של 0.3%, זאת לעומת ממוצע התחזיות וגם תחזית לאומי לעלייה בשיעור של 0.4%. עליות מחירים בולטות נרשמו בסעיפי תחבורה, דיור, שירותים אישיים וקוסמטיקה ושירותים רפואיים. ירידות מחירים בולטות נרשמו בסעיפי פירות וירקות טריים, תרבות ובידור, הלבשה והנעלה וריהוט וציוד לבית. נציין כי אינפלציית מחירי השירותים עודנה גבוהה יותר מזו של מחירי המוצרים.

בחודש דצמבר אשתקד תת-הסעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה בשיעור של כ-0.7%, לעומת נובמבר. נתון זה, הביא להאצה בקצב העלייה השנתי של תת-הסעיף בחודש דצמבר 2022 ל-6.3% (שיא של כ-11 שנה) לעומת 5.9% בנובמבר. במבט קדימה, ברקע מחירי הדירות שממשיכים לעלות, גם אם תוך האטה קלה בקצב (הרחבה בפסקה הבאה) מחירי השכירות צפויים להמשיך ולעלות בחודשים הקרובים.

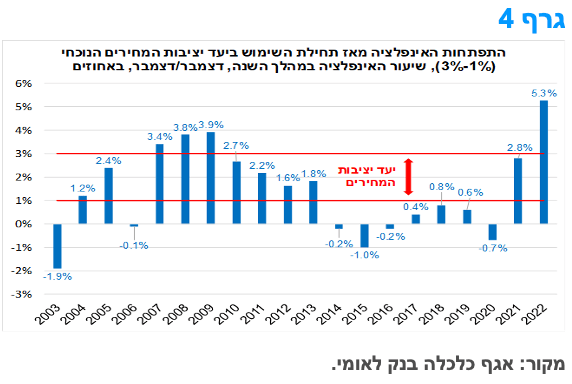

לסיכום, שנת 2022 הסתכמה באינפלציה של 5.3% (במהלך השנה), לאחר עליית מחירים של 2.8% במהלך שנת 2021. כפי שניתן לראות בגרף 4, מדובר באינפלציה גבוהה מהגבול העליון של יעד יציבות המחירים של הממשלה (1%-3%), זאת לראשונה מאז שנת 2009, והגבוהה ביותר ב-20 השנים האחרונות (2003-2022), בהן קיים היעד של 1%-3%, אשר במהלכן הסתכמה האינפלציה בממוצע שנתי של 1.4%. במבט לקצב האינפלציה ב-12 החודשים האחרונים, נראה שהקצב הנוכחי קרוב מאוד לשיאו ובחודשים הקרובים צפויה ירידה של שיעור זה. כמו כן, בין היתר, בעקבות ההכרזה על צעדי הממשלה להפחתה נקודתית של יוקר המחייה (הפחתת העליות שתוכננו במחירי החשמל, המים והארנונה), עדכנו כלפי מטה את תחזית האינפלציה לשנת 2023, אשר מצויה עתה סביב מרכז היעד (2%). בנוסף, אנו מעריכים כי בנק ישראל צפוי להעלות את הריבית ב-25 נ"ב בהחלטה הקרובה (20.2) לרמה של 4.00%.

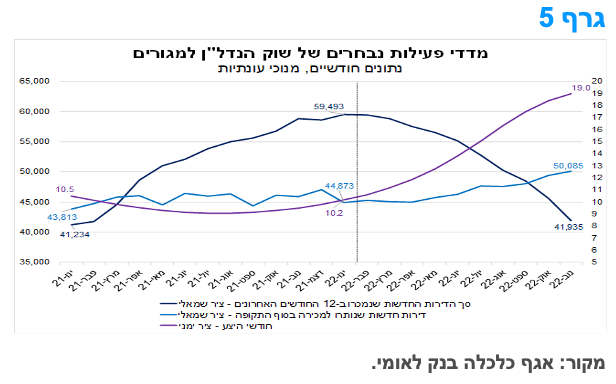

נמשכת הירידה בביקוש לרכישת דירות, אשר החלה בראשית שנת 2022.

סך הדירות החדשות שנמכרו ב-12 החודשים שהסתיימו בנובמבר 2022 עמד על כ-41.9 אלף דירות – נמוך בכ-29.5% ביחס לרמת השיא שנרשמה בחודש ינואר אשתקד (גרף 5). זאת, כתוצאה ממספר גורמים, ובהם: העלייה המהירה של ריבית בנק ישראל (מרמה של 0.1% בתחילת 2022 ל-3.25% בסוף חודש נובמבר), האצת האינפלציה (מקצב שנתי של כ-3% בראשית 2022 לקצב של 5.3% בנובמבר), וכן הקטנת היקף הפעילות של משקיעי הנדל"ן בעקבות העלאת מס הרכישה בסוף שנת 2021.

על רקע זה, מלאי הדירות הלא-מכורות המשיך לעלות, ועמד בחודש נובמבר אשתקד על כ-50 אלף דירות. מגמות אלה, משתקפות בהימשכות מגמת העלייה החדה יחסית במספר חודשי ההיצע (פרק הזמן שבו מלאי הדירות צפוי להימכר בהינתן קצב המכירות), שעלה לכ-19 בנובמבר 2022 לעומת כ-10 בינואר.

לסיכום, מדדי הפעילות משוק הדיור מצויים ברמה התומכת בהיווצרות לחצים לעצירה של מחירי הדירות, וייתכן שאף על ירידת מחירים (נומינלית) מתונה. בהקשר זה, נציין כי אמנם קצב עליית מחירי הדירות עודנו מצוי בסביבת שיא של כ-12 שנים, בהשפעת הביקוש המוגבר לרכישות דירות שהיה עד לאחרונה, אולם הנתון האחרון מצביע על האטה קלה. מחירי הדירות עלו ב-0.3% (אוקטובר-נובמבר 2022), העלייה החודשית הנמוכה ביותר מאז ראשית 2021. שיעור העלייה השנתי של מחירי הדירות התמתן לכ-18.8% לעומת 20.1% בחודש הקודם (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן).

נראה שהתמתנות זו תואמת את ראשיתו של התהליך אשר הוצג על-ידי לאומי כבר לפני מספר חודשים, של האטה ניכרת ב"אינפלציית מחירי הדירות" ואף ירידה נומינלית מתונה של המחירים במהלך 2023-2024.

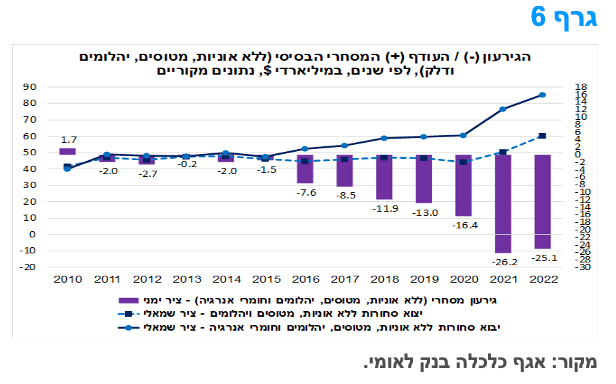

בשנת 2022 נרשמה ירידה מתונה בהיקף הגירעון בחשבון הסחר הבסיסי.

יצוא הסחורות של ישראל הסתכם בשנת 2022 בהיקף שיא של כ-60.2 מיליארד דולר (נתונים מקוריים, ללא אוניות, מטוסים ויהלומים). נתון זה, משקף עלייה של כ-19.8% (במונחים דולריים נומינליים) לעומת שנת 2021, אשר במהלכה נרשמה עלייה של כ-14.1%, ובכך מסכמת שנתיים רצופות של גידול נומינלי מהיר ביצוא הסחורות. יש לציין שלא מדובר בגידול ריאלי (ממשי) אלא בשיעור שינוי אשר משקף בחלקו גם עליות מחירים ושינויים בשער החליפין. מבין ענפי היצוא המרכזיים, בלטו לחיוב בשנת 2022 הענפים: תרופות, כימיקלים, כלי תחבורה ורכיבים אלקטרוניים.

יבוא הסחורות הסתכם בשנת 2022 בהיקף שיא של כ-85.3 מיליארד דולר (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה). נתון המשקף עלייה של כ-11.6% בהשוואה לשנת 2021, בה צמח היבוא בשיעור גבוה של כ-26.6%. צמיחה נרשמה בכל קבוצות המוצרים, בהובלת יבוא של חומרי גלם.

לסיכום, לאור הגידול המהיר יותר ביצוא מאשר ביבוא, הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) ירד מעט, והסתכם בשנת 2022 בהיקף של כ-25.1 מיליארד דולר, לעומת שיא של כ-26.2 מיליארד דולר בשנת 2021 (גרף 6 ). מדובר עדיין ברמה גבוהה בראייה היסטורית. במבט קדימה, לאור תחזיתנו לגידול מהיר יותר ביצוא מאשר ביבוא בשנת 2023, אנו מעריכים כי הגירעון המסחרי צפוי להמשיך להתכווץ במתינות גם השנה. גירעון מסחרי בהיקף משמעותי, מהווה גורם אשר מקזז את העודף בחשבון השוטף של מאזן התשלומים, אשר צפוי להערכתנו לרדת מעט במהלך 2023.

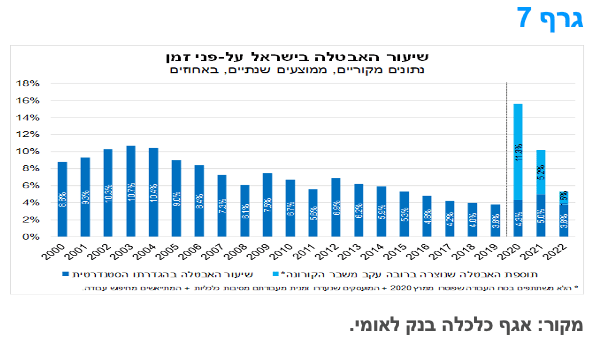

שנת 2022 הסתכמה בשיעור אבטלה של 3.8% (בממוצע שנתי).

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, עמד בשנת 2022 על 3.8% (נתונים מקוריים, בממוצע שנתי), כך על-פי נתוני הלמ"ס. כפי שניתן לראות בגרף 7 , מדובר בשיעור אבטלה נמוך מזה שהיה בשנים 2020-2021, ודומה לזה של שנת 2019, לפני פרוץ משבר הקורונה. כמו כן, נציין כי תוספת האבטלה שנוצרה ברובה בעקבות המשבר – בעיקר עובדים שהוצאו לחל"ת כתוצאה מהמשבר ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020) – נשחקה בחלקה הגדול בשנת 2022, אשר במהלכה שוק העבודה התאושש ממרבית השפעות המשבר.

עם זאת, בחודשים האחרונים נרשמה עלייה בשיעור האבטלה. נתון הקצה של שנת 2022 (דצמבר), הצביע על עלייה בשיעור האבטלה לרמה של 4.2% (נתון מנוכה עונתיות), אך יש לציין שהוא בא במקביל לעלייה בשיעור ההשתתפות בכוח העבודה ובשיעור התעסוקה, תוך גידול במספר המועסקים. על אף העלייה, מדובר עדיין ברמת אבטלה נמוכה היסטורית, המשקפת סביבה של תעסוקה מלאה. במבט קדימה, אנו מעריכים כי לאור ההאטה הצפויה בפעילות במהלך השנה, שנת 2023 צפויה להסתכם בעלייה מתונה בשיעור אבטלה לרמה של כ-4.1% (בממוצע שנתי).

מקרו עולמי

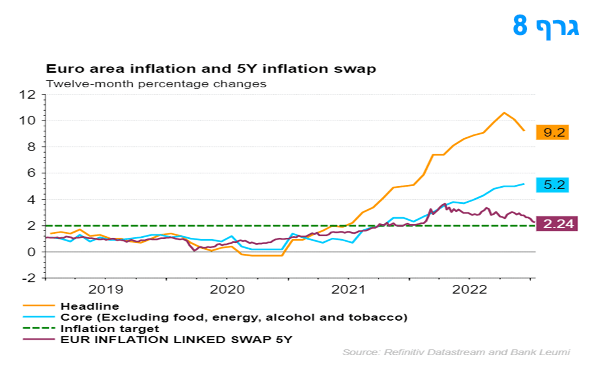

סביבת האינפלציה הכללית באירופה מתמתנת, אולם אינפלציית הליבה נותרה חזקה.

גוש האירו עבר את שיא האינפלציה, ברמת המדד הכולל, זאת עקב ירידות באינפלציית המזון והאנרגיה. אינפלציית ה-HICP בגוש האירו בדצמבר ירדה מ-10.1% בנובמבר ל-9.2% (שיעור שינוי שנתי), בהתאם לאומדן הבזק שפורסם לפני שבועיים. עם זאת, נתוני ה- HICP של דצמבר הראו שהאינפלציה הבסיסית, ברמת הליבה, נותרה חזקה.

אינפלציית סעיפי המזון, המשקאות והטבק עלתה עוד יותר בדצמבר, אך היא קרובה לשיא. אינפלציית מחירי יצרני המזון, שהיא אינדיקטור מוביל טוב למחירים לצרכן, ירדה בנובמבר וגם הירידה במחירי הסחורות החקלאיות אמורה להשפיע בקרוב. אינפלציית הדלק, הקשורה קשר הדוק למחירי הנפט, כבר נמצאת במגמת ירידה. גם אינפלציית החשמל והגז ירדה בדצמבר: זה נבע גם מתמיכה ממשלתית זמנית בגרמניה, אבל השפעות הבסיס והירידה האחרונה במחירי הגז גורמים לכך שהיא תמשיך לרדת.

עם זאת, לחצי המחירים הבסיסיים המשיכו והתחזקו. אינפלציית הליבה עלתה ל-5.2% בדצמבר, כאשר אינפלציית השירותים והאינפלציה של מוצרים תעשייתיים שאינם אנרגיה עלתה לשיאים חדשים. אינפלציית הליבה תתחיל לרדת בקרוב, אך רק באופן איטי. ההקלה המשמעותית בשיבושי שרשראות האספקה העולמית והירידה בעלויות המשלוחים כבר הובילה לירידת אינפלציית הסחורות בארה"ב ובבריטניה, ונראה כי גוש האירו ילך בעקבותיו בקרוב.

אך המשך החוזק של שוק העבודה והתחזקות בגידול השכר באירופה מצביעים על כך שאינפלציית השירותים תישאר גבוהה. במבט כולל, צפוי שה-ECB יעלה את ריבית הפיקדונות שלו לשיא של 3% וישאיר אותו שם עד 2024.

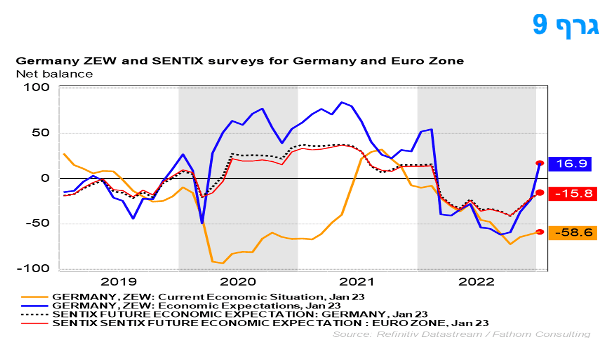

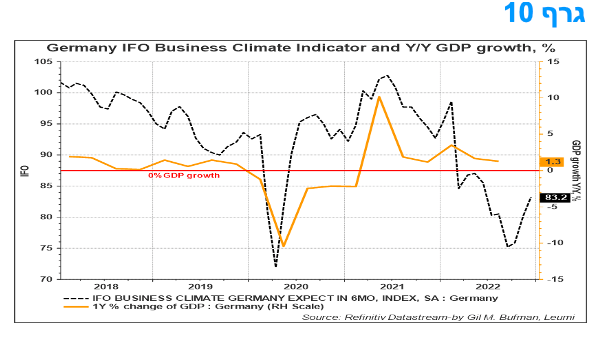

כלכלת גרמניה: התחזית משתפרת, אך ריביות הגבוהות עוד יכבידו על הכלכלה.

הסנטימנט הכלכלי בגרמניה השתפר בתחילת 2023 והוסיף סימנים לכך שהכלכלה מחזיקה מעמד טוב יחסית. בהתאם לכך, סקר ZEW לינואר מצביע על כך שהשיפור בסנטימנט שהחל בסוף השנה שעברה נמשך לתוך 2023. אינדיקטור הסנטימנט עלה זה החודש הרביעי ברציפות. גם מדד התנאים הנוכחיים עלה יותר מהצפוי, למרות שרמת המדד עדיין עקבית עם התכווצות בתוצר.

עם זאת, מבחינת הדיוק, ה-ZEW לא תמיד היווה מדריך טוב לעוצמת השינויים בתוצר. ישנם סקרים נוספים, עם קשר טוב יותר עם צמיחת התמ"ג, כמו מדד ה-PMI ומדד התנאים הנוכחיים של סקר ה- Ifo, והם מצביעים על התכווצות קטנה בלבד בתוצר בדצמבר ובהנחה שהם יעלו עוד בינואר, הם כנראה יהיו עקביים עם קיפאון בתוצר. השילוב של ירידה במחירי הגז הטבעי, שיפור בביקוש חיצוני, במיוחד מסין, והצפי להמשך התמיכה הממשלתית באנרגיה פירושו שהתחזית לכלכלה הגרמנית התבהרה ואף עשויה להשתפר.

נתוני האינפלציה לגרמניה, HICP ה- סופיים, לדצמבר מראים כי האינפלציה ירדה מ-11.6% ל-9.6% בחודש שעבר. אבל זה שיקף בעיקר ירידות גדולות באינפלציית הגז והדלק עקב סובסידיות גז ממשלתיות חד פעמיות וירידת מחירי הנפט, בהתאמה. כנגד, שיעור אינפלציית הליבה עלה מ-5.1% ל-5.4% כאשר אינפלציית הסחורות והשירותים התגברה ול-ECB יש הרבה סיבות להישאר ניצי.

המלצות לפעילות: על רקע ירידת התשואות החדה מראשית השנה בשילוב העמקת הפער השלילי בטווח 1- 10 שנים אנו ממליצים על השקעה במח"מ קצר יחסית. בנוסף, אנו עדין סבורים כי ריבית בנק ישראל תעלה בלפחות עוד 25 נ"ב. ציפיות האינפלציה ירדו לרמות סבירות לאורך העקום ועדין ממשיכה להיות מומלצת אחזקה מאוזנת בין האפיקים.

על רקע העובדה שסביבת האינפלציה בישראל עדיין גבוה במידה משמעותית מהיעד ולמרות סימנים קלים להאטה בסביבת האינפלציה, ההידוק המוניטארי של בנק ישראל צפוי להימשך עם עוד העלאת ריבית אחת (ככל הנראה של 25 נ"ב) והן דרך המשך הנפקות מק"מ מואצות (למרות ירידה קלה החודש) כפי שפרסם בנק ישראל בתוכנית הנפקות המק"מ לחודש ינואר. לפיכך, הלחץ לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד צפוי להימשך. אנו סבורים כי ריבית בנק ישראל צפויה להמשיך לעלות בטווח הקצר עד רמה של 4.00-4.25%. בהחלטה הקרובה בחודש פברואר צפויה העלאת ריבית נוספת, כאשר העלאה נוספת בחודש אפריל עדיין בסימן שאלה. האינפלציה בישראל – שיעור עליית המדד ב-12 החודשים החולפים -- צפויה עוד לעלות רק במעט, להגיע לשיאה בקרוב ואז להתחיל לרדת אל יעד יציבות המחירים, תוך התכנסות לטווח זה באמצע השנה.

תנאים אלו בתוספת ירידת התשואות החדה מראשית חודש ינואר, גם בישראל וגם בארה"ב, ממשיכים לתמוך באחזקת מח"מ קצר.

אנו סבורים כי יש לנצל את הגידול בהנפקות מק"מ לרכישת מק"מ לשנה, אך בתשואות הגבוהות מתשואות המק"מ הנוכחיות שבשוק המשני. אנו סבורים כי בהנפקות הקרובות התשואה צפויה לעלות מעבר לרמה של 4%. ככלל, באפיק השקלי הלא צמוד אנו ממליצים על השקעה במח"מ קצר בשילוב עם איגרות לטווח ארוך של מעל ל- 10 שנים.

האינפלציה הנגזרת לאורך העקום ירדה משמעותית, השבוע, ועומדת ברמה של כ - 2.55% לאורך העקום. מדובר ברמה סבירה, לרכישה מחודשת של צמודי מדד בעיקר לטווח בינוני בעיקר, וככלל עדיין מומלצת אחזקה מאוזנת בין האפיקים. ציפיות האינפלציה צפויות להתחיל לרדת ברביע השני של 2023, עם דגש על החלק הקצר של העקום. אנו סבורים כי בחודשיים הקרובים קצב האינפלציה בפועל, הנמדד ב- 12 החודשים האחרונים, צפוי להמשיך ולנוע סביב רמה של 4.5% – 5.0% ולאחר מכן לרדת.

לאור החלטות הממשלה מדדי המחירים בתחילת השנה (לחודשים ינואר ופברואר) צפויים להיות נמוכים יחסית ולכן השקעה בחלק הקצר של העקום הצמוד פחות מומלצת.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר יחסית.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של המח"מ על ידי איגרות חוב קצרות טווח ואיגרות ארוכות לטווח מח"מ של 8 שנים ומעלה.

מומלצת רכישת מק"מ בהנפקות שם הפרמיה על תשואות השוק גבוהה באופן יחסי.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

מומלצת אחזקה מאוזנת בין האפיקים.

אג"ח חברות

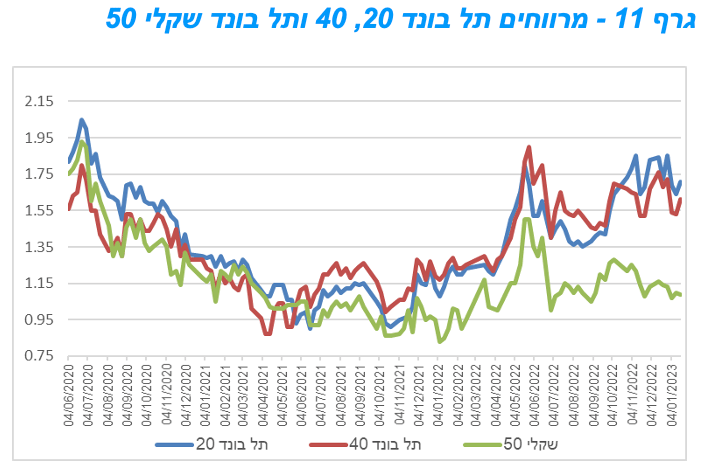

שוק האג"ח הקונצרני נסחר השבוע במגמה חיובית כאשר המדדים המובילים רושמים עליות שערים של כ – 0.30% בממוצע. על רקע המשך העליות בשוק האג"ח הממשלתי, נרשמה עלייה קלה במרמת מרווחי התל בונד צמודי המדד ויציבות ברמת המרווחים בשקלים הלא צמודים. בשוק ההנפקות נרשמת, מראשית השנה, דומיננטיות של חברות הליסינג.

המסחר באפיק הקונצרני התאפיין במגמה חיובית השבוע, אם כי עליות השערים התמתנו ביחס למגמה בשבועיים הקודמים. מדדי התל בונד רשמו עליות שערים ממוצעות של כ – 0.30% במהלך השבוע האחרון. על רקע המשך מגמת עליות השערים בשוק האג"ח הממשלתי נרשמה מגמה של עלייה קלה ברמת המרווחים באפיק צמוד המדד ויציבות ברמת המרווחים של השקלים הלא צמודים. יש לציים כי מרווחי השקלים הלא צמודים ממשיכים להיות נמוכים משמעותית מרמת המרווחים באפיק צמוד המדד. כל מדד התל בונד 60 נסחר במרווח של כ - 165 נ"ב לעומת מרווח של כ – 110 נ"ב בלבד במדד התל בונד שקלי 50.

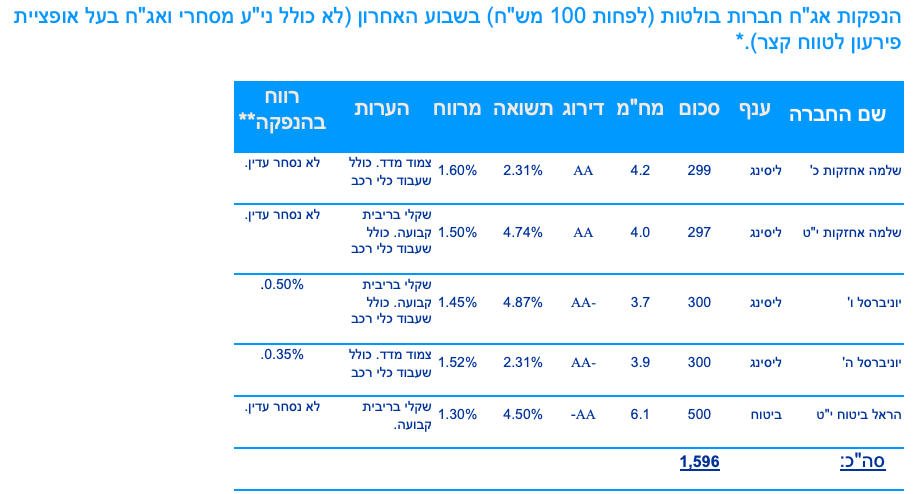

שוק ההנפקות החל את שנת 2023 בפעילות התואמת פחות או יותר את הפעילות הממוצעת בשנת 2022. מראשית השנה בלטו בגיוסים חברות הליסינג והתחבורה אלדן, קרסו, יוניברסל ושלמה אחזקות בגיוסים. חברות הליסינג גייסו עד כה כ – 2.0 מיליארד ₪ מסך כולל של גיוסים של כ – 4.0 מיליארד ₪ מראשית השנה.

רמת המרווחים הנוכחית סבירה להשקעה אם כי ברמות האלו לא מומלצת הגדלת החשיפה לאפיק.

מומלצת השקעה עודפת משמעותית באפיק צמוד המדד על רקע רמת המרווחים הגבוהה יחסית.

אנו סבורים כי על רקע ההאטה בעולם הצפויה להשפיע גם על ישראל מומלצת בעיקר השקעה בחברות בדרוגים גבוהים במח"מ קצר יחסית. אנו סבורים כי לא מומלצת הגדלת החשיפה לאפיק כרגע. סיכוני מח"מ (אם בכלל) מומלצים בעיקר דרך שוק האג"ח הממשלתי.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלה החשיפה לאפיק הקונצרני .

מומלצת חשיפת יתר משמעותית לאג"ח צמוד מדד על חשבון חשיפה לשקלים לא צמודים.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2023 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 4.0 מיליארד ₪.

בשנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 75.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (23.01) 1.25 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 928 - 250 מש"ח, ממשק 432 - 300 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 1131 - 250 מש"ח, ממשמ 1130 – 250 מש"ח.

משרד האוצר יקיים השבוע (24.01) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 323 וינפיק כנגד הסדרות הבאות: ממשק 825, ממשק 327, ממצמ 1025.

בנק ישראל ינפיק השבוע (24.01) 7.0 מיליארד ₪ במק"מ. 4.0 מיליארד ₪ במק"מ 114 ו 3.0 מיליארד ₪ במק"מ ל 3 חודשים 413.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי