נקודות עיקריות

בשבוע האחרון, דאגה גוברת מפני מיתון מתקרב בארה"ב העיבה על השווקים ותמכה בהמשך ירידת תשואות, זאת על רקע הירידה החדה במסחר הקמעונאי ובייצור התעשייתי. למרות זאת, מספר דורשי העבודה ירד והירידה בהתחלות הבנייה הייתה מתונה יחסית. שוק האג"ח נתמך גם בשל אי שינוי במדיניות המוניטארית ביפן.

מאקרו ישראל: שוק העבודה עדיין הדוק, אך פחות

בדצמבר שיעור התעסוקה עלה ל-60.9% מ-60.7% בנוב', ונקלטו כ-30 אלף מועסקים חדשים. שיעור האבטלה עלה ל-4.2% מ-3.9% מכיוון שבמקביל לגידול במספר המועסקים, עלה מספר מחפשי העבודה (שיעור ההשתתפות).

שיעור המשרות הפנויות ירד ל-4.47% מ-5.0% בפברואר (3.5% ערב הקורונה).

סביבת האינפלציה: חוסר וודאות לגבי המדדים הקרובים

בשלב זה נראה שמחיר החשמל יעלה ב-6.2% בינואר (לא ברור אם יוזל בעתיד), ומחיר המים יעלה ב-2%. תעריפי הארנונה לא יוקפאו. היום, מחירי הדלקים הוזלו ב-10 אגורות. המס על המשקאות הממותקים והכלים החד פעמיים יבוטל בפברואר, אך צפויה הוזלה הדרגתית.

ארה"ב: ירידה ברורה בצריכה ובייצור

בדצמ', המסחר הקמעונאי ירד ב-1.1% והנתון של נוב' עודכן גם הוא מטה.

הייצור התעשייתי ירד ב-1.3% (הצפי:0.2%-) וירד ב-1.1% בנוב' (עודכן מ-0.6%-) הנתונים "הקשים" מתיישרים עם הנתונים "הרכים" (סקרי ציפיות ו-PMI).

סקר תעשייה באזור ניו יורק (empire state) ירד לרמה הנמוכה מאז מאי 2020 ומצביע על התכווצות חדה בפעילות. גם סקר פילדלפיה מצביע על התכווצות.

מחירי התפוקה בתעשייה PPI (final demand) ירדו ב-0.5% (הצפי היה ל-0.1%). מדד הליבה עלה ב-0.1% בהתאם לציפיות.

בדצמ' מספר התחלות הבנייה ירד "רק" ב-1.4%, ומספר אישורי הבנייה ירד ב-1.6%. המכירות של בתים יד שנייה ירדו ב-1.5%, פחות מהצפי. בינתיים, ההתכווצות בפעילות בענף הנדל"ן מתונה יחסית.

מספר דורשי העבודה ירד ב-15 אלף איש לרמה נמוכה של 190 אלף איש.

אירופה:

בגרמניה, רכיב הציפיות בסקר ZEW (אמון עסקי) עלה בצורה משמעותית כאשר המאזן נטו הגיע ל 16.9+ (חיובי) מ-15- (שלילי).

סין: המשק הסיני צמח ב-3% ב-2022, עם קפאון ברבעון ד' על רקע מגבלות הקורונה. השנה צפויה צמיחה של 5% עם הסרת המגבלות והקלות במימון בענף הבניה

יפן: בדצמ' אינפלציית הליבה (ללא אנרגיה ומזון) עלתה ב-3% (צפי: 3.1%) האצה מ-2.8%. בינתיים הבנק המרכזי לא ממהר להרחיב את תחום הניוד בתשואות הארוכות.

שוק האג"ח: ירידה בציפיות האינפלציה

בשבוע האחרון התשואות הארוכות ירדו על רקע מגמה דומה בארה"ב.

ציפיות האינפלציה הגלומות בשוק האג"ח ירדו סביב 2.5% בכול הטווחים.

האפיקים השקליים הקצרים לא מגלמים העלאת ריבית ל-4.0% ועלולים לסבול מהפסדי הון. קיימת עדיפות בצמודים הקצרים.

הפער השלילי בארוכים מול ארה"ב עלול להצטמצם אם האמינות הפיסקאלית תפגע

זום אין: בנק ישראל מעדיף לספוג דרך המק"מ

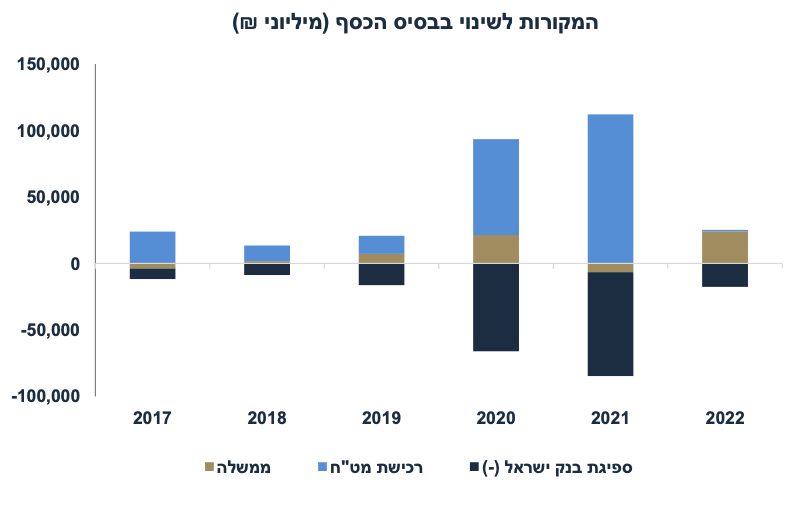

בשנת 2022 בנק ישראל נאלץ לספוג את ההזרמה הממשלתית (ומוסדות לאומיים) בהיקף של 24 מיליארד ש"ח.

למרות העודף התקציבי האוצר ניצל עודפי גיוס משנים קודמות בהיקף של 21 מיליארד ₪ ולכן פעילות הממשלה דווקא גרמה להזרמה ולא לספיגה.

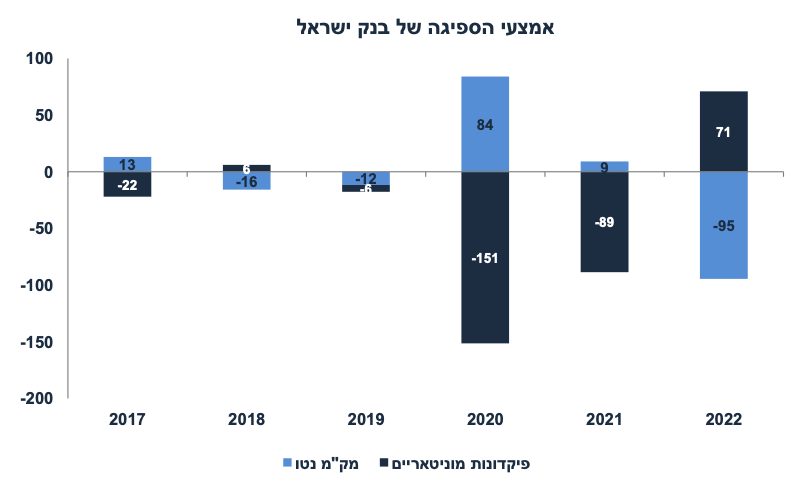

בנק ישראל העדיף לספוג בעיקר דרך המק"מ ולא דרך פיקדונות שקליים.

בנק ישראל הגדיל (נטו) גיוס מק"מ ב-95 מיליארד ₪ והקטין את הפיקדונות ב-71 מיליארד ₪ (נטו). ההעדפה של כלי המק"מ נובעת מביקוש מוגבר של הציבור.

ב-2023 קשה להעריך איזה כלי ספיגה בנק ישראל יעדיף, תלוי בביקוש למק"מ.

מאקרו ישראל

עלייה באבטלה מסיבות טובות

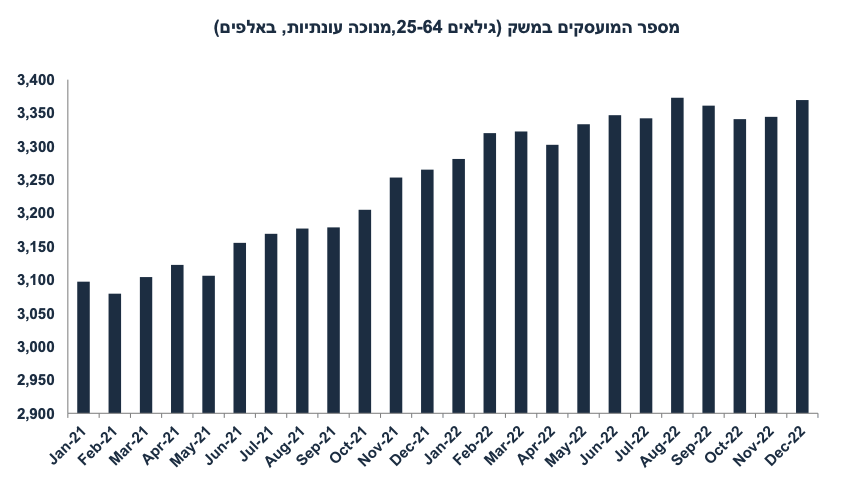

שיעור האבטלה עלה ל-4.2% בדצמבר מ-3.9% בנובמבר (נתונים מנוכי עונתיות), אך זאת עקב התפתחות חיובית: עלייה חדה יחסית בשיעור ההשתתפות בשוק העבודה ל-63.6% מ-63.1%. כלומר, יותר אנשים מחפשים עבודה יחסית לעבר. הנתון החשוב יותר הינו שיעור התעסוקה (מספר המועסקים חלקי האוכלוסייה בגיל העבודה) אשר עלה ל-60.9% מ-60.7%.

בדצמבר נוספו כ-30 אלף מועסקים חדשים. מדובר בנתון חיובי אשר מצביע על קליטה מהירה של עובדים, מה שמעיד על המשך התרחבות בפעילות. סביבה חיובית זו תתמוך בהמשך הידוק מוניטארי בכפוף למגמות בסביבת האינפלציה.

שוק העבודה עדיין הדוק, אך פחות

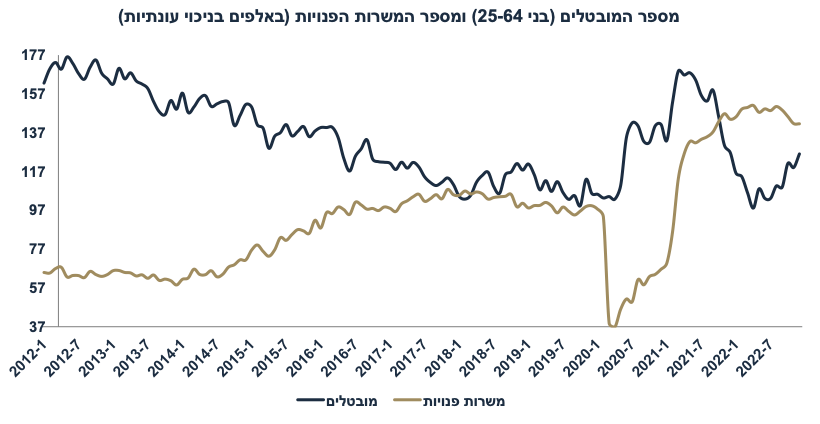

מספר המשרות הפנויות נותר יציב בדצמבר על 141.5 אלף, בדומה לנובמבר (מנוכה עונתיות), אך הינו נמוך מרמת השיא של אוגוסט (150.4 אלף). עדיין מדובר ברמה גבוהה מאד יחסית לרמה ערב הקורונה של 95-100 אלף. בענפי המידע והתקשורת (שירותי הייטק) ובענפי האירוח והאוכל חלה הירידה החדה ביותר בביקוש לעובדים בדצמבר (ירידה של כ-35% ו-21%, בהתאמה). בענף הבינוי חל גידול בביקוש לעובדים.

שיעור המשרות הפנויות (מספר המשרות הפנויות חלקי מספר המועסקים + המשרות הפנויות) ירד בדצמבר ל-4.47% מרמות שיא של 5.0% בפברואר 2022. ערב הקורונה שיעור המשרות הפנויות היה קרוב ל-3.5%. בסך הכול, מדובר באינדיקטור אשר מצביע על שוק עבודה שעדיין הדוק יחסית אך בהחלט פחות הדוק בהשוואה למצב לפני חצי שנה. עדיין צפויים לחצי שכר מסוימים במשק.

נתוני מאקרו חשובים שיתפרסמו בישראל: שני: הייצור התעשייתי והפדיון בענפי המשק (נובמבר). שלישי: המדד המשולב של בנק ישראל. רביעי: ייצוא שירותים (נובמבר).

מאקרו חו"ל

ארה"ב: ירידה בצריכה ובייצור תרמה לירידת תשואות

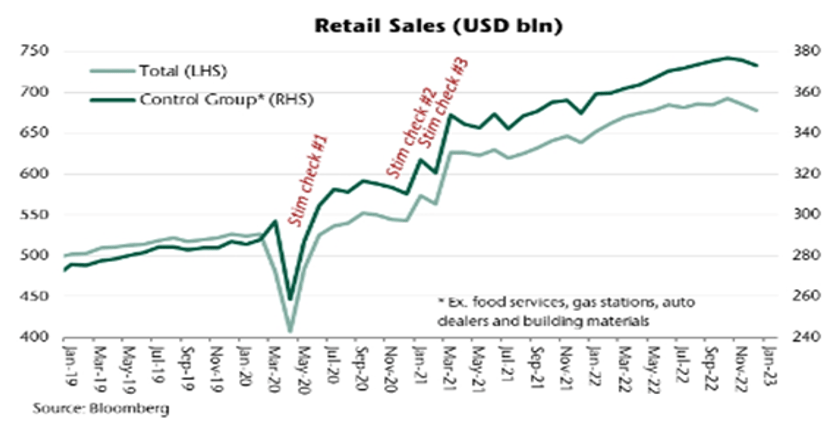

בחודש דצמבר, המסחר הקמעונאי ירד ב-1.1% (הצפי היה ל-0.8%-) והנתון של נובמבר עודכן כלפי מטה ל-1.0%- מ-0.6%-. מסתמנת ירידה בחתכים השונים: ללא מכוניות ודלק חלה ירידה של 0.7% בדצמבר לאחר ירידה של 0.5% בנובמבר, המכירות ברשתות השיווק ירדו ב-6.6%, המכירות און ליין ירדו ב-1.1%, מכירות של רהיטים ירדו ב-2.5%, מוצרי בריאות וטיפול אישי ירדו ב-0.9%, וגם הצריכה על מסעדות ירדה (ב-0.9%).

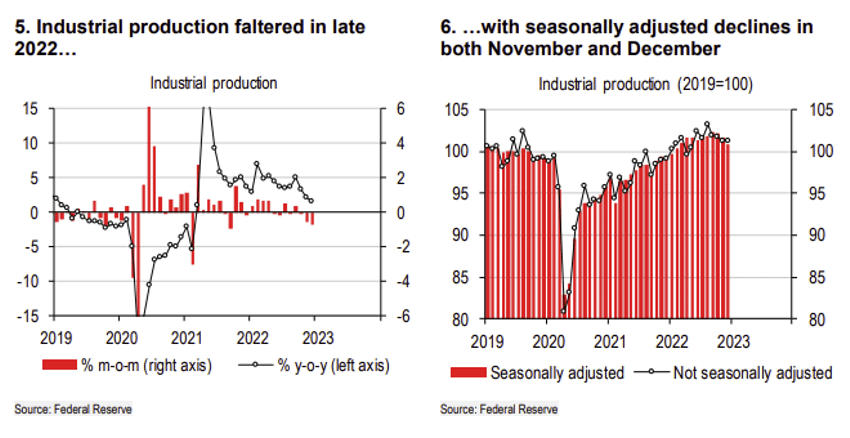

הייצור התעשייתי (ללא ייצור חשמל, כרייה וחציבה ומוצרי אנרגיה) ירד ב-1.3% (הצפי היה 0.2%-) וירד ב-1.1% בנוב' (עודכן מ-0.6%-). הנתונים "הקשים" מתיישרים עם הנתונים "הרכים" (סקרי הציפיות השונים ומדדי מנהלי הרכש) אשר היו חלשים כבר מספר חודשים. שיעור ניצולת ההון ירד ל-78.8% מ-79.4%, השיעור הנמוך ביותר מאז דצמבר 2021. לאחר נתונים חיוביים במרבית המחצית השנייה של 2022, הנתונים של החודשיים האחרונים מצביעים על ירידה חדה יחסית בפעילות בתעשייה.

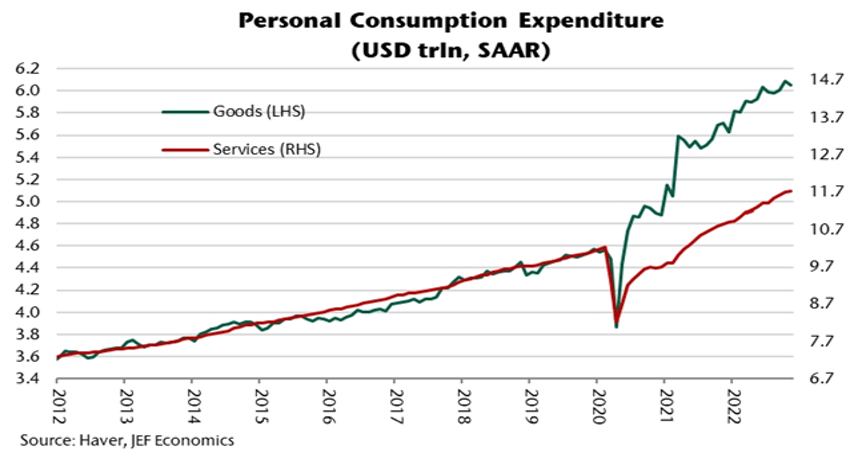

הערה חשובה: הירידה בצריכת מוצרים (מה שמשפיע על המסחר הקמעונאי והייצור התעשייתי) על ידי משקי הבית לא ממש מפתיעה. הגרף הבא ממחיש את הזינוק בצריכת מוצרים (goods) מאז הקורונה. הצריכה הפרטית בארה"ב עדיין נתמכת על ידי צריכת שירותים אשר עדיין לא חזרה לתוואי של ערב הקורונה. בנוסף, ברור שהצמצום בביקוש לדיור מצמצם גם את הצריכה הרלוונטית (רהיטים וכו'). במילים אחרות, המיתון עדיין לא כאן, וצפוי להידחות עד המחצית השנייה של 2023, כאשר עודפי החיסכון של משקי הבית מתקופת הקורונה ימוצו.

בשלב זה אנו צופים עוד שתי העלאות ריבית על ידי הפד בשיעור של 0.25% כל אחת. אנו לא צופים הורדת ריבית לפני 2024.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: מדדי מנהלי הרכש PMI בשורה של מדינות כולל ארה"ב, באירופה ו-UK (ינואר). חמישי: אומדן ראשון של צמיחה ברבעון ד' 22 (הציפיות הן לצמיחה של 2.5%), הזמנות של מוצרי בני קיימא (דצמ'), מכירות של בתים חדשים (דצמבר). שישי: ההכנסה הפנויה, הצריכה הפרטית, ואינפלציית PCE (דצמבר), מדד האמון הצרכני של מישיגן.

זום אין: ב-2022, בנק ישראל העדיף לספוג דרך המק"מ

בשנת 2022 בנק ישראל נאלץ לספוג את ההזרמה הממשלתית (כולל מוסדות לאומיים – בעיקר ביטוח לאומי) בהיקף של 24 מיליארד ש"ח.

בשנים 2020-2021 האוצר גייס מעבר לצורכי המימון בהיקף כולל של 28 מיליארד ₪. בשנת 2022 האוצר ניצל עודפי גיוס משנים קודמות בהיקף של 20.5 מיליארד ₪ ולכן פעילות הממשלה דווקא גרמה להזרמה מוניטארית. בשנה "רגילה" הממשלה לא תורמת לשינוי בבסיס הכסף כאשר הגירעון המקומי ממומן על ידי גיוס מקומי נטו (כולל הפרטה). שנת 2020 הייתה חריגה כאשר הגירעון המקומי מומן על ידי גיוס בחו"ל, ופחות מגיוס מקומי.

בשנים קודמות, בנק ישראל נאלץ לספוג בעיקר את השפעת ההזרמה העצומה כתוצאה מרכישות המט"ח שביצע.

בניגוד לשנים קודמות, ב-2022 בנק ישראל העדיף לספוג בעיקר דרך המק"מ ולא דרך פיקדונות שקליים של הבנקים המסחריים בבנק ישראל (נתון שלילי: ספיגה, נתון חיובי: הזרמה):

בשנת 2022 בנק ישראל הגדיל (נטו, מעבר לפדיון) את גיוס המק"מ ב-95 מיליארד ₪ והקטין את הפיקדונות ב-71 מיליארד ₪ (נטו). ההעדפה של כלי המק"מ נובעת מביקוש מוגבר של הציבור. בעבר, העדר ביקוש למק"מ (בריביות אפס) הביא להעדפה לספיגה דרך הפיקדונות המוניטאריים (overnight). בנק ישראל גייס 235 מיליארד ₪ במק"מ מול פדיון מק"מ של קרוב ל-140 מיליארד ₪.

ב-2023 קשה להעריך איזה כלי ספיגה בנק ישראל יעדיף, תלוי בביקוש למק"מ. בנק ישראל ישאף לספק את הביקוש כך שלא ייפתח פער משמעותי בין ריבית המק"מ לריבית ה- IRS. הפסקת העלאות הריבית בתחילת השנה (התייצבות על ריבית בסיסית של 4% ) צפויה להרגיע את הביקוש למק"מ כאשר ריבית ה- overnight בבנק ישראל (ריבית הפיקדונות השקליים) תעמוד על 4% כבר ברבעון א' של 2023.

לא צפויה הזרמה משמעותית מתקציב המדינה (למרות הגידול בגירעון): השימוש בפיקדון די מוצה. בסוף השנה הפיקדון השקלי של משרד האוצר בבנק ישראל עמד על 30 מיליארד ₪, רמה אשר נחשבת רצויה בהתחשב בתנודתיות בנזילות החודשית. עדיין יש מקום לניצול קטן של כ-5 מיליארד ₪. כלומר, הגירעון מקומי של כ-3% תוצר צפוי להתמתן בעיקר על ידי מימון מקומי נטו (כולל הפרטה).

בשנת 2023 סביר להניח שבנק ישראל ינפיק מק"מ כדי למחזר את הפדיון (ואולי מעט יותר), זאת לאחר ההסטה הגדולה אשר בוצעה ב-2022 מספיגה דרך פיקדונות שקליים לטובת גיוס המק"מ.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי