ישראל

שוק העבודה הוא אולי משתנה שמגיב בפיגור לתפניות בפעילות הכלכלית, אך בכל הנוגע לאינפלציה הנוכחית, הוא משתנה המפתח.

שוק העבודה עדיין הדוק, ולחצי השכר מתמקדים במשרות שמאופיינות בשכר נמוך יחסית בדרך כלל, אך בגלל שאנו באינפלציה של צד ההוצאות, השפעות אלו הן משמעותיות.

האטה בצמיחת המשק תמתן את עליות המחירים במחצית השנייה של השנה, ובעיקר נראה עצירה של עליית מחירי שכר-הדירה, שהם כרגע בעלי התרומה הגבוהה ביותר לאינפלציה.

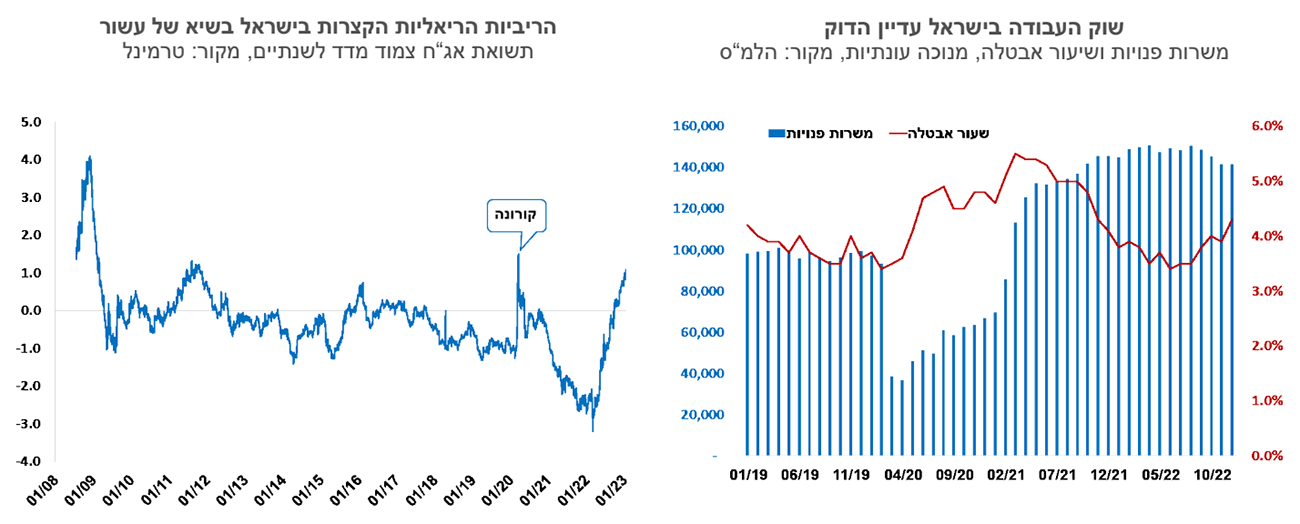

עליית הריבית וירידת הציפיות לאינפלציה העלו את הריביות הריאליות קצרות הטווח לרמות שיא של העשור האחרון (למעט ימים בודדים עם פרוץ הקורונה).

ישראל

שוק העבודה הוא אולי משתנה שמגיב בפיגור לתפניות בפעילות הכלכלית, אך בכל הנוגע לאינפלציה הנוכחית, הוא משתנה המפתח. האינפלציה נובעת ברובה מצד ההוצאות (cost-push inflation), ולכן התפתחות השכר תקבע לאן פניה. בתרחישים מסוימים אנו יכולים לראות האטה ניכרת בפעילות הכלכלית, שמלווה בלחצים לעליית שכר, והשפעתם של האחרונים על האינפלציה צפויה להיות משמעותית יותר. בשבוע החולף אישרו ועדות הכנסת והכספים עלייה של 5.1% בשכר חברי הכנסת, שמשליכה גם על מערכת המשפט. עליית השכר נמוכה מהנוסחה שמצמידה את שכרם לשכר הממוצע במשק, והיא אף נמוכה מהאינפלציה בשנתיים האחרונות שהגיעה במצטבר לכ- 8%. זה איתות חיובי לקראת הסכמי השכר הצפויים לנו השנה במגזר הציבורי ואף במגזר הפרטי. יחד עם זאת עליית שכר בשיעור של 5%, אם היא תשתרש לכל ענפי המשק, היא עדיין גבוהה ביחס למרכז יעד האינפלציה של 2%, והיא אולי תואמת יותר אינפלציה של 3%. נתוני חודש דצמבר הציגו עלייה בשיעור האבטלה לרמה של 4.3% לעומת 3.9% בנובמבר. העלייה בשיעור האבטלה נבעה מהצטרפות מוגברת לכוח העבודה (עלייה בשיעור ההשתתפות), כלומר לא מדובר בנתון שלילי. מספר המשרות הפנויות ירד קלות בדצמבר והגיע ל- 141 אלף איש, לעומת 150 אלף באוגוסט. סביר להניח שחלק מהירידה במשרות הפנויות באה לידי ביטוי בקליטה של עובדים בשוק העבודה, וחלק נבע גם מירידה בביקוש לעובדים (בעיקר בטכנולוגיה). אנו מעריכים כי שוק העבודה הוא עדיין הדוק, ולחצי השכר מתמקדים במשרות שמאופיינות בשכר נמוך יחסית בדרך כלל, אך בגלל שאנו באינפלציה של צד ההוצאות, השפעות אלו הן משמעותיות.

חוסר בהירות לגבי מועד הקפאת המחירים עליהם הכריז האוצר. הקפאת המחירים התבססה על "התייעלות" של חברת החשמל ושיפוי עתידי של הרשויות המקומיות. בינתיים אין מקור תקציבי לשיפוי ולא ברור אם ניתן לבנות על התייעלות קצרת טווח. יתכן לכן שהמחירים יעלו בינואר וירדו מאוחר יותר עם אישור התקציב. גם נקודות הזיכוי לילדים עד גיל 12 ימתינו לאישור התקציב. לעומת זאת מחיר הדלק הוזל השבוע ב- 10 אגורות לליטר בשל הפחתת הבלו על דלק. אנו מותירים את תחזית האינפלציה ללא שינוי ברמה של 2.6% לשנה הקרובה. מדדי המחירים של תחילת השנה צפויים להיות גבוהים ביחס לעונתיות של חודשים אלו, זאת בשל העלאות מחירים שהמתינו לתחילת השנה בתחום השירותים וכן במחירי המזון. אנו מעריכים כי האטה בצמיחת המשק תמתן את עליות המחירים במחצית השנייה של השנה, ובעיקר נראה עצירה של עליית מחירי שכר-הדירה, שהם כרגע בעלי התרומה הגבוהה ביותר לאינפלציה.

לקראת סיום העלאות הריבית. הציפיות לאינפלציה פחתו לאחר פרסום מדד המחירים לחודש דצמבר שהיה גבוה ביחס לעונתיות חודש זה. עקום הציפיות לאינפלציה שטוח עתה ברמה של כ- 2.6%. עליית הריבית וירידת הציפיות לאינפלציה העלו את הריביות הריאליות קצרות הטווח לרמות שיא של העשור האחרון (למעט ימים בודדים עם פרוץ הקורונה). התשואה הריאלית לטווח של שנתיים (ראה גרף) התייצבה על רמה של כאחוז בשבוע החולף. בהסתכלות לטווח של השנתיים הקרובות אנו מעריכים כי הבנקים המרכזיים ירצו לשמור על ריבית ריאלית חיובית, ולא לחזור לתקופה של ריביות ריאליות שליליות שאפיינו את רוב העשור האחרון, והתאימו למציאות כלכלית של היעדר לחצי אינפלציה. משתמע מכך שגם אם האינפלציה בפועל תפחת לכיוון הגבול העליון של יעד האינפלציה בישראל, שהוא 3%, ריבית בנק ישראל לא תפחת במהרה מרמה של 4%. מנגד, כל עוד האינפלציה במגמת ירידה והציפיות מעוגנות בתחום יעד האינפלציה, אנו מעריכים שבנק ישראל לא ימהר להעלות ריבית הרבה מעבר לרמה של 4.0%.

גלובלי

נתוני מקרו שהתפרסמו בארה"ב הגבירו את החשש למיתון והיו ברקע הירידות שנרשמו במדדי מניות עיקריים בארה"ב ובאירופה. מדד הדאו ג'ונס הוביל את הירידות עם ירידה של 2.7% ומדד ה- S&P500 ירד ב- 0.7%. במקביל, מדד היורוסטוקס 50 ירד ב- 0.7% ומדד ה- FTSE100 ירד בשיעור דומה. מנגד, מדד הנאסד"ק עלה ב- 0.6% ובורסות אסיה הציגו עליות שבועיות בהובלת סין- מדד ה- CSI300 עלה בשיעור של מעט מעל 2%. בשוקי הסחורות, מחיר חבית נפט מסוג ברנט עלה ב- 2.8% לרמה של 87.6 דולר, ומדד מחירי כלל הסחורות עלה 0.7%. הדולר הוסיף להיחלש בשבוע החולף בשיעור של כ- 0.3% ביחס לאירו ולסל ה- DXY.

מקרו ארה"ב: האינדיקטורים הכלכליים מצביעים על האטה בצריכה ובתעשייה. המכירות הקמעונאיות ירדו ב- 1.1% בחודש דצמבר, שיעור גבוה ביחס לתחזיות, ונתוני נובמבר עודכנו כלפי מטה. מדובר בעיקר בירידות במכירות בתחנות דלק וכן בסעיפי הריהוט והאלקטרוניקה. ב-12 החודשים האחרונים המכירות הקמעונאיות הריאליות עלו בשיעור שנתי של 0.3% בלבד, ולמעשה לאורך כל השנה האחרונה הם נותרו ללא שינוי, אינדיקטור מדאיג לצריכה הפרטית. הייצור התעשייתי ירד ב- 0.7% בדצמבר, הירידה החדה מספטמבר 2021. נתוני חודש נובמבר עודכנו גם כן כלפי מטה והירידה בייצור התעשייתי ברבעון האחרון של 2022 הגיעה ל- 1.7% במונחים שנתיים. שוק העבודה לעומת זאת ממשיך להיות במצב הדוק יחסית, ומספר הדרישות השבועיות החדשות לדמי אבטלה ירד ל- 190 אלף, נמוך מהתחזית של 214 אלף דרישות חדשות.

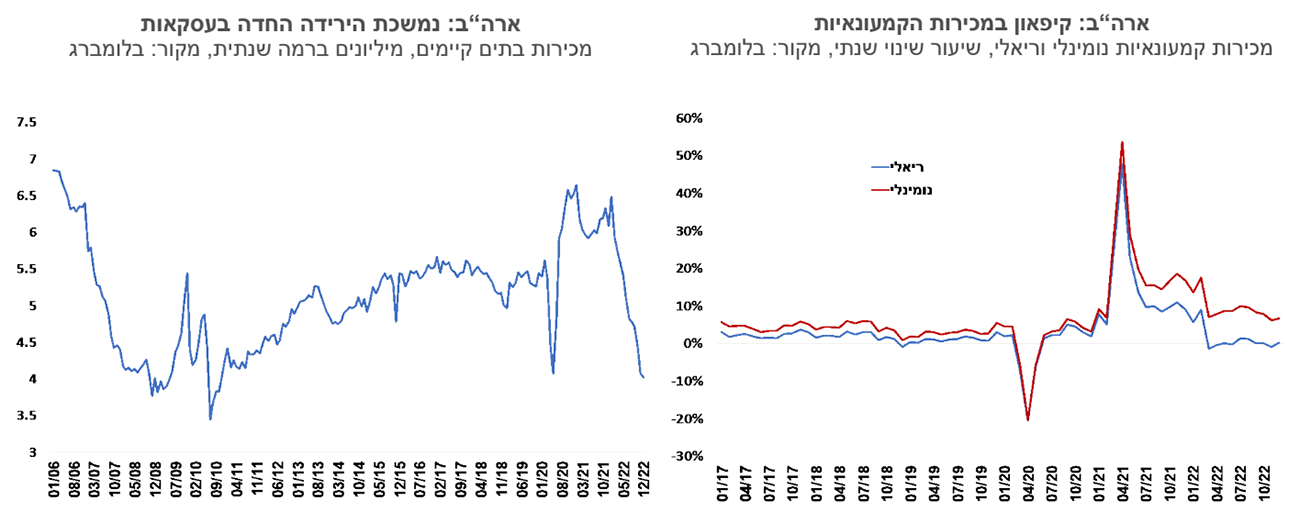

שוק הדיור בארה"ב - הירידה בפעילות נמשכת. הירידה בפעילות בשוק הדיור נמשכה על רקע העלייה החדה בריבית המשכנתאות ומחירי הדיור הגבוהים. המכירות של בתים קיימים ירדו בדצמבר ב- 1.5% בהמשך לירידה של 7.9% בנובמבר. התחלות הבניה ומספר היתר הבניה הוסיפו לרדת בדצמבר. התחלות הבניה ירדו ב-1.4% והשלימו ירידה של כ- 23% מהשיא באפריל, והיתרי הבניה ירדו ב- 1.6% והשלימו ירידה של 30% ב-12 החודשים האחרונים. מדד אמון הקבלנים בארה"ב (NHAB) עלה בדצמבר, לאחר הרמה הנמוכה ביותר מאז שנת 2012 שנרשמה בחודש נובמבר, וייתכן שהם מעריכים שהשפל בהתחלות ובהיתרי הבניה כבר מאחוריהם.

ירידה במדד המחירים ליצרן בארה"ב. מדד המחירים ליצרן (PPI) ירד בחודש דצמבר ב-0.5%, והקצב השנתי התמתן מ-7.3% מנובמבר ל-6.2%. ירידה במחירי האנרגיה בחודש זה תרמה לירידה במחירים שיצרנים נדרשים לשלם, והמדד ללא מזון ואנרגיה התמתן ל-5.5% ברמה שנתית. התשואות לפדיון על אג"ח ממשלתיות נותרו ללא שינוי משמעותי יחסית לשבוע קודם לכן ועומדות כיום על 4.17% לשנתיים ו- 3.48% ל- 10 שנים. כך גם נרשמה יציבות בציפיות לאינפלציה הנגזרות משוק האג"ח, ואלה עומדות על 2.23% לשנה על פני חמש ועשר השנים הבאות. ההערכות בשוק הן שהבנק הפדרלי יעלה את הריבית ב- 0.25% בישיבתו הקרובה בתחילת פברואר. על אף התבטאויות של חברי פד שונים שלא צפויה הפחתת ריבית השנה, החוזים העתידיים מגלמים בהסתברות גבוהה הפחתת ריבית בסוף השנה לרמה שבין 4.25%-4.5%, לאחר שזו תגיע לשיא של 5.0% בחודש יוני.

אירופה: נשיאת הבנק המרכזי של גוש האירו מאותתת על המשך העלאות הריבית במטרה להביא להפחתה ניכרת של האינפלציה. על פי דבריה בפורום הכלכלי העולמי בדאבוס, גם אם הכלכלות בגוש יהיו בתקופה של האטה בפעילות הריאלית העלאות הריבית צפויות להימשך. בתשואות האג"ח הממשלתיות בגוש האירו נרשמה בסיכום שבועי עלייה, אולי על רקע דברי נשיאת הבנק המרכזי האירופי. התשואה לעשר שנים בגרמניה עלתה מ- 2.03% באמצע השבוע ל- 2.18% בסופו, והעלייה באיטליה הייתה מ- 3.73% ל- 3.98%. מדד ה-ZEW לציפיות לפעילות הכלכלית בגוש האירו רשם בחודש ינואר עלייה חדה, שמאותתת על ציפיות להאטה מתונה מזו שצפו עד כה. באנגליה, שיעור האינפלציה השנתי ירד בדצמבר 2022 חודש שני ברציפות במונחים שנתיים. לאחר שהאינפלציה השנתית בנובמבר האחרון עמדה על 10.7%, בדצמבר נרשמה ירידה ל- 10.5%, כאשר הגורם המרכזי שהשפיע על השינוי הזה הייתה הירידה במחירי האנרגיה. נגיד הבנק המרכזי, אנדרו ביילי, רמז השבוע שייתכן והעלאות הריבית ייעצרו ברמה של 4.50% לעומת ההערכות בשוק שצופות עליית ריבית לרמה של 5.0%. במקביל, הוא חזר על תחזית כלכלני הבנק בדבר מיתון ממושך השנה במשק הבריטי.

סין: שבוע רביעי של עליות בשוק המניות עוד לפני היציאה לחופשת ראש השנה. בעקבות החופשה, השווקים ייפתחו מחדש ב- 30 בינואר. התמ"ג הסיני נותר ללא שינוי ברבעון האחרון של 2022, ושיעור הצמיחה השנתי הגיע ל- 3%, נמוך מהיעד הממשלתי של 5.5%. זאת, בין היתר על רקע גל חדש של הדבקות מהקורונה. נתונים מקרו כלכליים שונים עבור דצמבר מציירים תמונה חיובית יותר מהתחזיות המוקדמות. בעיקר בנתוני הייצור התעשייתי והמכירות הקמעונאיות. קונצנזוס תחזיות שיעור הצמיחה לגבי השנה עומד על 5%. הבנק המרכזי השאיר את הריביות להלוואות ללא שינוי זה החודש החמישי ברציפות.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay