שוקי המניות היו נדיבים מאוד כלפי המשקיעים בחודש הראשון של השנה. מדד נאסד"ק השלים בארבעה השבועות הראשונים זינוק של 11%, והמדדים העיקריים באירופה כמו הדאקס הגרמני, קאק הצרפתי ויורוסטוקס 50 נסקו בשיעורים שבין 9% ל-11%. גם מדדי המניות בסין, הונג קונג וטוקיו רשמו עליות נאות.

הסיבה העיקרית לאווירה האופטימית שנסוכה על הבורסות היא התחושה שהמלחמה באינפלציה נושאת פירות, בעוד שגלגלי הכלכלה העולמית כמעט ולא נעצרו בגל העלאות הריבית החריף והנחוש זה 4 עשורים. או כמו שנהוג לקרוא לכך בימינו: השווקים ממתינים ל"נחיתה רכה" של הכלכלה.

ובכן, זו אפשרות. בהחלט ייתכן שהכלכלה העולמית תיכנס כעת לנתיב עולה, שהתמ"ג העולמי יצמח לו בקצבים של 3%-4% בשנה, וששוק פרים חדש יוצא לו לדרך.

אבל משקיעים זהירים תמיד צריכים להיות על המשמר. העובדה שהשווקים עולים למשך חודש, עדיין אינה אומרת שהתרחיש האופטימי הוא היחיד שקיים. יותר מכך, ישנם בעולם סיכונים לא מעטים שספק אם הם נלקחים עד הסוף בחשבון. הנה דוגמא לשלושה סיכונים כאלה, שאולי היום נראים קצת רחוקים, אבל בסיטואציות מסויימות הם עלולים להתממש ואפילו די מהר.

ואגב, אינפלציה היא לא אחד מהם. אינפלציה היוותה סיכון שהחל להפציע ב-2021, והתממש במהלך 2022. אינפלציה היא עדיין סיכון גם היום, אבל זה סיכון שהשווקים בהחלט מודעים לו ומתמחרים אותו.

1. החוב הממשלתי שובר את התקרה

במספר טורים בעבר התרעתי כאן על בעיית החוב הממשלתי העולמי שהולך ותופח. ובכן – מאז בדיקתי האחרונה – הוא עדיין תופח.

אמנת מאסטריכט שגיבשו מדינות מערב אירופה בתחילת שנות ה-90 לקראת הקמת גוש היורו כללה המלצות בדבר החוב והגירעון הממשלתי הרצויים. לפי האמנה מדינות שרוצות להיות חלק מהאיחוד המוניטרי יצטרכו להקפיד שהגירעון התקציבי שלהן לא יעלה על 3% מהתוצר, ושיחס החוב לתוצר לא יעלה על 60%.

ההמלצות הללו הופרו כמעט מייד על ידי חלק מהמדינות. אפילו מדינות חזקות כמו גרמניה וצרפת התקשו לשמור בתקופות מסוימות על גרעון שנמוך מ-3% תוצר. המשבר של 2008 שהוביל לחילוצם של מוסדות בנקאות על חשבון הממשלות, גרם לזניחה כמעט סופית של המלצות האמנה. התוצאה: החובות של רוב מדינות אירופה הלכו ותפחו, והגיעו לרמות שצריכות לכל הפחות לעורר קמט עמוק במצח.

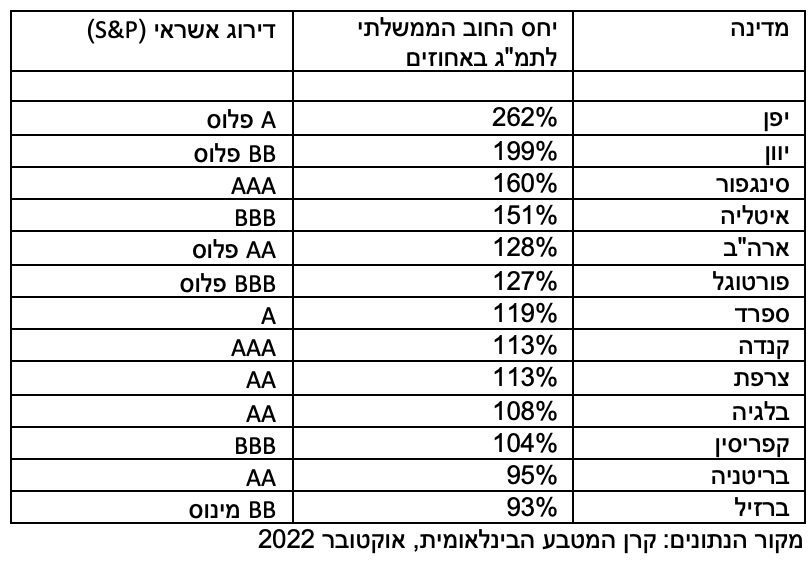

בטבלה המצורפת כאן ריכזתי מדינות שהחוב הממשלתי שלהן גבוה מ-90% מהתוצר. מעניין להבחין שארה"ב למשל נושאת על גבה חוב ביחס של כמעט 130% מהתוצר. רק בדצמבר 21' הועלתה תקרת החוב האמריקאית ב-2.5 טריליון דולר, והנה, תוך 13 חודשים בלבד הצליחה הממשלה להגיע שוב לתקרה. כעת צריך הנשיא להתחנן בפני הקונגרס שיעלה את התקרה. בשפת השוק קוראים לכך "לבעוט את הפחית במורד הגבעה". כלומר, לדחות את הפתרון עוד ועוד.

יוון שנכנסה להסדר חוב לפני כ-10 שנים נאלצת להתמודד עם חוב שכמעט כפול מהתוצר שלה. איטליה שסובלת מצמיחה אפסית וילודה שלילית צריכה להתמודד עם חוב בגובה 150% מהתוצר. וגם צרפת קנדה וספרד נושאות מטען חורג של חוב בגובה של יותר מ-110% מהתוצר.

כל עוד הריביות בעולם המערבי נעו סביב 0%-1%, בעיית החוב הממשלתי כמעט לא העיקה. אבל כעת, כאשר הריביות על החוב הממשלתי מטפסות, העול על הממשלות יגבר. הן יצטרכו לנקוט בצעדים לא פופולאריים כדי לעמוד בתשלומי החוב: להעלות מיסים ולקצץ תקציבים.

בינתיים נראה שהמבחנים הראשונים של הממשלות לנקוט צעדים כאלו ולבצע רפורמות נחוצות נתקלים בקשיים. כך למשל בצרפת מאיימים איגודי העובדים בשביתות ענק עקב תוכניתו של הנשיא עמנואל מקרון להעלות את גיל הפרישה בשנתיים ל-64.

ואיך יודעים שהשווקים לא מתמחרים את הסיכון הזה? מבט קצר בדירוג האשראי של המדינות מלמד על כך. איטליה מוכת החוב עדיין מקבלת דירוג השקעה (BBB). יוון מקבלת דירוג של BB פלוס למרות שלכולם ברור שאין לה יכולת להחזיר חוב כזה. הדירוג נובע כנראה מהערבות שיוון מקבלת מקרן החילוץ האירופית במסגרת הסדר החוב שלה.

ברזיל שרמת החוב שלה היא 93% מהתוצר זוכה לדירוג BB מינוס. לא בטוח שהדירוג הזה משקף היטב את הכלכלה הרעועה שהותיר אחריו הנשיא היוצא, ז'איר בולסונרו.

בקיצור, חברות הדירוג לא ממש חושבות שיש בעיה עם חובות העתק הללו, והמשקיעים, לפחות בינתיים, מסכימים איתן.

2. הסתבכות במלחמת רוסיה-אוקראינה

11 חודשים עברו מאז הפלישה של רוסיה לאוקראינה. המשבר הגיאופוליטי במזרח אירופה התחיל עם נפילות חדות בשווקים, וזינוק במחירי הנפט והגז הטבעי שלחצו עוד יותר על דוושת האינפלציה.

בינתיים השווקים נרגעו. הנפט שנסחר ערב הפלישה סביב 90-95 דולר, ובשיאה סביב 120 דולר, נסחר כבר מזה תקופה סביב 75-80 דולר. הגז הטבעי ירד משיא של 10 דולר ליחידת חום בריטית לפחות מ-3 דולר ליחידת חום. גם שוקי המניות חזרו לעלות בשלושת החודשים האחרונים, ומדד הפחד Vix ירד מתחת לרף של 20 נקודות שמסמל בדרך כלל רגיעה בשווקים. עבור כל מי שהוא לא אזרח רוסיה או אוקראינה, המלחמה הלכה ונשכחה.

אבל המלחמה עדיין שם. רוסיה ואוקראינה עדיין מקיזות דם זו מזו. הסנקציות על רוסיה עדיין שרירות, והמצוקה הכלכלית במוסקווה הולכת וגוברת.

פוטין כבר הפתיע את העולם כאשר פלש לאוקראינה ב-2014 והשתלט על חצי האי קרים. ואז "הפתיע" שוב בפלישה של 2022. הוא עלול להפתיע פעם נוספת. בכל מקרה, עד כמה אפשר להיות רגועים כששליט אוטוקרטי שנמצא במצוקה מחזיק תחת ידיו את ארסנל הנשק הגרעיני הגדול בעולם?

3. כמה עוד תוכל סין לצמוח על סטרואידים?

בתחילת חודש ינואר החליטה ממשלת סין לפתוח את סגרי הקורונה המעיקים ולתת לכלכלה שלה לחזור לתלם. חלק מהקפיצה שראינו בשוקי המניות בינואר קשור גם לכך. סין היא כבר שנים אחד הקטרים העיקריים שמושך את כלכלת העולם.

הבעיה היא שהקטר הזה זקוק לשיפוץ רציני. אחרי עשור (2010-2019) שבו כלכלת סין הצליחה לצמוח בקצבים של 6%- 7% בשנה, השנתיים האחרונות היו חלשות בהרבה, עם צמיחה בשיעור של 3%-4% בלבד. חלק גדול מכך נבע כמובן מההתמודדות עם הקורונה באמצעות סגרים מעיקים ומדיניות כושלת במתן חיסונים לכלל האוכלוסיה.

אבל זו לא הסיבה היחידה. הצמיחה הסינית של השנים האחרונות נובעת במידה רבה מנטילת חוב. כך למשל, בין 2014 ל-2022 צמח החוב הממשלתי הסיני מרמה של 40% מהתוצר לכ-77% אחוזי תוצר. במונחים כספיים מדובר בגידול של החוב הממשלתי מ-4 טריליון דולר ל-14 טריליון דולר על פני 8 שנים. זה אומר שממשלת סין הזריקה לתוך הכלכלה שלה טריליוני דולרים כדי לתחזק את הצמיחה.

עד עכשיו הפטנט הזה עבד. אבל להעמסת חוב יש השלכות ויש מחיר. ההשלכות הן למשל התפתחות בועת נדל"ן עצומה, שאיש לא יודע לשער מה גדלה. חלקים מהבועה הזו החלו להתפוצץ עם קריסתה של חברת הנדל"ן הציבורית אוורגראנד לפני כשנה. בינתיים ללא נזק היקפי משמעותי.

ועדיין, צמיחה שמבוססת על הגדלה תמידית של החוב הממשלתי הוא מתכון שאינו יכול לעבוד עד אינסוף. כמו שספורטאי לא יכול לשפר את ביצועיו רק על סמך שימוש בסמים. בסוף הוא ייתפס וייענש.

כך או כך, נראה שהעולם צריך להתרגל לצמיחה סינית מתונה בהרבה בשנים הקרובות, ולקוות שהמעבר מצמיחה של 7% ל-3% לא יעבור דרך משבר כלשהו.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך