שנת 2022 הייתה אחת העגומות בשוקי ההון הגלובליים, כאשר ירידות חדות, דו ספרתיות, נרשמו כמעט בכל אפיקי ההשקעה. במוצרים האלטרנטיביים לעומת זאת, ובפרט בהשקעות ההון הפרטיות (Private Equity), התמונה שהצטיירה הייתה מתונה בהרבה. על אף האתגרים שעדיין צפויים להשקעות הפרטיות, נראה כי ישנן מגמות שימשיכו לתמוך בהשקעות בתחום ובביצועיו בשנים הבאות. על כל זאת ועוד – בסקירה שלפניכם.

אחת המגמות העיקריות אותן חווה שוק ה-Private Equity (PE) בשנה האחרונה, היא ירידה בהיקף הפעילות. ירידה זו התבטאה בין היתר בגיוסים נמוכים יותר של קרנות להשקעות מסוג זה. כך, עפ"י חברת Preqin (המתמחה באיסוף וניתוח מידע בעולמות האלטרנטיביים), בתשעת החודשים הראשונים של השנה גייסו קרנות PE היקף של 404.6 מיליארד $, סכום השווה ל- 58.2% מסך הגיוסים בשנת 2021 כולה. נציין כי Preqin צופה ירידה משמעותית בשיעור של 21.5% בגיוסים בשנת 2022 בהשוואה לקודמתה.

להלן פירוט של שלושת הגורמים המרכזיים שהביאו לירידה בהיקף הגיוסים:

ירידות המחירים עדיין לא הגיעו במלואן לשוק הפרטי. מכיוון שהשוק הפרטי אינו סחיר, התאמת מחירי הנכסים לסביבה חדשה של אינפלציה וריביות גבוהות מבעבר נעשית בקצב איטי יותר. עובדה זו אפשרה למרבית סוגי ההשקעות האלטרנטיביות לספק הגנה למשקיעים ממלוא המכה שספגו בשנה האחרונה בשוק הסחיר. אך ההנחה הרווחת היא כי תהליך ההתאמה במחירים יימשך בשוק הפרטי גם בשנת 2023. כך שלמשקיעים ישנה נטייה לנקוט בפרקטיקה של "ישיבה על הגדר" בתקופת הביניים. בהקשר זה נציין כי תחזיות Preqin הן שהתשואה השנתית הממוצעת בשנים 2022-2027 של קרנות PE תעמוד על 13.5%, לעומת תשואה שנתית ממוצעת של 15.4% בשנים 2015-2021.

"אפקט המכנה" (The Denominator Effect). בעקבות הירידות החדות בשוקי ההון, תיקי ההשקעות של המשקיעים המוסדיים (כגון קרנות פנסיה וחברות ביטוח) ספגו פגיעה ושווים ירד. כפי שהוסבר בנקודה הקודמת, הירידה בשווי ההשקעות הפרטיות הייתה מתונה בהרבה. לכן שיעור החשיפה של אותם גופים לנכסים אלטרנטיביים ביחס לסך כל התיק שלהם - עלתה באופן מלאכותי. עלייה זו מגבילה בעיתוי הנוכחי את סך הנכסים הפנויים להשקעות חדשות ומקטינה את התיאבון שלהם לאפיק האלטרנטיבי.

האטה בשוק ההנפקות. סך האקזיטים בשנת 2022 עמד על 1,360 בהיקף כספי מצטבר של 324.3 מיליארד $. המספרים הללו משקפים ירידות של 45.5% ו- 40% בהתאמה ביחס לנתוני 2021. כלומר, קרנות PE התקשו למכור את החברות בהן השקיעו ועפ"י רוב המכירות נעשו במחירים נמוכים בהשוואה לשנה הקודמת. האטה בקצב האקזיטים מביאה גם להאטה בקצב חלוקת הרווחים השוטפת למשקיעים והארכת מח"מ ההשקעה. דה פקטו, המשקיעים לא מקבלים החזר שוטף על ההשקעה באותה רמה שהיו רגילים לה בעבר ומעריכים כי מגמה זו עשויה להימשך גם בשנת 2023.

כתוצאה ממגמות אלו, גופים רבים בעולם התקשו בשנה החולפת לגייס את סכומי המטרה לקרנות חדשות שהוקמו. בפרט, משקיעים העדיפו להזרים פחות כספים לקרנות שהוקמו ע"י גופים צעירים יותר, והעדיפו להשקיע אצל מנהלים ותיקים עם ניסיון מוכח, אצלם כבר ביצעו השקעות בעבר. הירידה בנכונות משתקפת גם בסקרים: סקר שביצעו Preqin באוקטובר האחרון הראה שרק 31% מהנסקרים אמרו שהם מתכוונים להגדיל אלוקציה ל PE בקרוב.

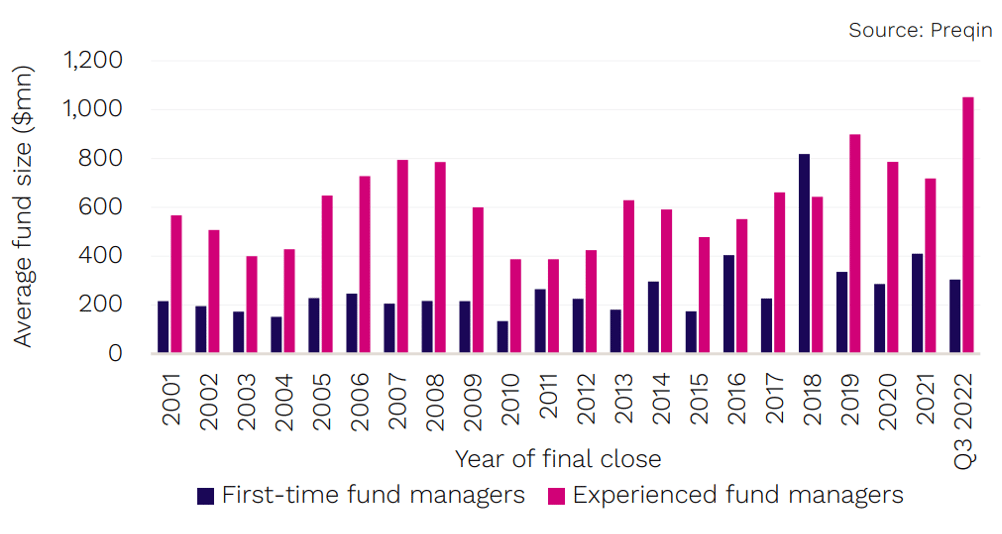

בגרף להלן ניתן לראות את הגודל הממוצע של קרנות (עפ"י השנה בה הן נסגרו) בחלוקה לפי מנהלים ותיקים ומנהלים שזו עבורם הקרן הראשונה. הפער בשנה החולפת בולט במיוחד.

אך למרות כל האמור, העתיד אינו קודר כלל וכלל לקרנות ההשקעה הפרטיות בעולם ויש מי שיודע לשים את הנתונים בפרופורציה. עפ"י Triago, חברת ייעוץ ושירותים בעולם ה- PE, למרות הירידה הגדולה בגיוסים בשנת 2022 - ביחס להיקפי הגיוסים טרום הקורונה קצב הגידול בהשקעות הוא יפה ונורמלי. הם מעריכים שהיקף רכישות של חברות ע"י קרנות PE (Buyouts) הסתכם ב 2022 בכ- 825 מיליארד $, כאשר היקף העסקאות השנתי הממוצע ב- 5 שנים שלפני 2020 - עמד על כ 543 מיליארד בלבד. הם גם מזכירים שכל הכסף שלא נכנס לשוק בשנת 2020, זרם בשצף בשנת 2021 והביא להיקף רכישות מוגבר של 1.1 טריליון באותה שנה. עובדה זו הביאה לכך שהירידה בשנת 2022 הייתה אך טבעית, ולמעשה שנת 2022 הייתה השנה השנייה הכי טובה בהיסטוריה בהיקף הגיוסים.

מה יתמוך בהמשך פעילות קרנות PE?

Timing is Everything. קרנות שרק מתחילות להשקיע עכשיו, יעשו זאת בסביבה של האטה כלכלית, ירידות בתמחורים ופחות תחרות על עסקאות ביחס לשנה החולפת. בנוסף, המיקוד העסקי שלהם יהיה על חברות בעלות יתרון תחרותי בסביבת מאקרו מאתגרת יותר. סביבה כזו תומכת ביכולתן של הקרנות למציאת הזדמנויות השקעה מוצלחות שיניבו תשואות מרשימות בעתיד.

המשקיעים הפרטיים. השוק הפרטי עובר בשנים האחרונות שינוי משמעותי בהרכב המשקיעים. מה שנתפס בעולם בעבר כנחלת המשקיעים המוסדיים בלבד, זוכה לתיאבון הולך ומתעצם של המשקיעים הפרטיים. זאת בין היתר על רקע סביבת הריבית הנמוכה, מיעוט הזדמנויות לתשואה הולמת סיכון בשוק הסחיר, והגידול בהשקעות הפאסיביות (באמצעות קרנות סל ו- ETFים למשל) שמביא למתאם הולך וגדל בביצועי הנכסים הסחירים. המשקיעים הפרטיים מחפשים תשואה עודפת אמיתית ומבינים כי הפוטנציאל למציאתה קיים בעיקר בהשקעות הפרטיות. משקיעים אלו נמצאים בשלבים הראשוניים של השקעה במוצרים הללו, בעוד המוסדיים עפ"י רוב נמצאים כבר בהקצאות מלאות.

אין מחסור במימון. אחד מהעמודים עליהם נשענת פעילות קרנות ה- PE הוא המימון. לצד כספי המשקיעים הן מגייסות מימון נוסף בדמות הלוואות ובכך מגדילות את הרווח הפוטנציאלי מפעילות ההשקעה שלהן. אם בעבר מימון זה ניתן במידה רבה ע"י הבנקים, כיום הבנקים מוצאים עצמם נדחקים ממקומם המרכזי ע"י קרנות החוב הפרטיות. אלו, יודעות לספק את הנדרש באופן פחות נוקשה, שאינו מושפע מהתפתחויות בתחומי אשראי אחרים (למשל הלוואות לציבור), המותאם לצרכי קרנות ה- PE, תוך שהן עושות זאת במהירות וביעילות, פעמים רבות תוך שיתוף פעולה בין מספר קרנות.

בעלות פרטית - מתכון להצלחה. ההבדל בין גודלו העצום של שוק החברות הפרטיות לבין אלו הסחירות קיים על אף עשרות שנים בהן קיימת לחברות פרטיות האפשרות להפוך לציבוריות. למה הוא לא מצטמצם? התפיסה הרווחת היא שחברות פרטיות מציגות בממוצע נתוני צמיחה טובים יותר בפרמטרים רבים, שכן בראשן ומאחוריהן בד"כ בעלות מעורבת, אקטיבית, תומכת ובעלת יכולת לבצע מהלכים מהירים ואפקטיביים לטובת החברה – וזאת בהשוואה לחברות בבעלות ציבורית. מגרש המשחקים של קרנות PE ממוקם היכן שהפוטנציאל קיים אך אינו ממומש, או אז הן יודעות לספק את הסביבה הנוחה להצלחה.

בהמשך לכך, Preqin מעריכה כי בשנת 2023 יחול גידול בהיקף של 2.6% בהיקף הגיוסים, כאשר בשנת 2027, סך הכספים המנוהלים בקרנות PE צפוי להגיע לכדי 7.6 טריליון דולר. בהינתן כל האמור, אנו מעריכים שההשקעה בקרנות מסוג PE תמשיך ותתעצם, כאשר שנת 2023 עשויה להיות כזו שתבליט את המנהלים הטובים, שידעו לנצל את הפוטנציאל הגלום כעת בשווקים, ע"י בחירה זהירה ומושכלת של החברות בהן ישקיעו.

דיסקליימר

אין לראות באמור ובנתונים המוצגים במסמך זה כהמלצה ו/או הצעה ו/או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים ו/או הנכסים הפנסיונים המתוארים במסמך. אין לראות בנתונים המוצגים כמידע מלא לצורך ביצוע השקעה. הנתונים מבוססים על מידע פומבי גלוי ועל מקורות הנחשבים בעיני טראסט קפיטל מנג'מנט בע"מ (להלן "החברה") למהימנים, ואין לחברה אחריות במידה ונפלה טעות ו/או הנתונים המוצגים אינם שלמים. כמו כן, אין כל ערובה כי תחזיות הניתנות במסמך זה אכן יתממשו בפועל. המסמך נכתב למטרות אינפורמטיביות בלבד ואין להתבסס עליו בעת קבלת החלטות השקעה. בפרט, למשקיעים שונים צרכים שונים ויעדים שונים, לפיכך, על כל משקיע להתאים את השקעותיו לצרכיו ויעדיו האישיים. מומלץ להיעזר לשם כך בייעוץ מקצועי אשר יתחשב במאפייניו של כל משקיע. חברת גלובל טראסט קפיטל מנג'מנט בע"מ לא תישא בכל אחריות לכל נזק ו/או הפסד אשר ייגרמו כתוצאה משימוש במידע המפורט לעיל.

ליאורה קפלן, סמנכלית מחקר, טרסט קפיטל צילום יחצ

ליאורה קפלן, סמנכלית מחקר, טרסט קפיטל צילום יחצ