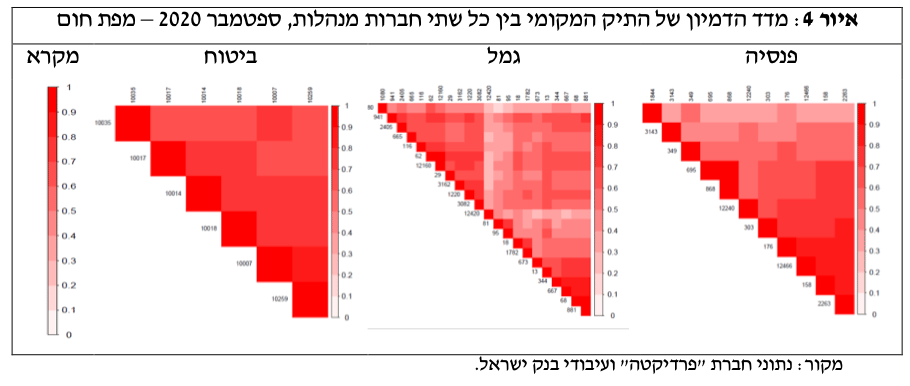

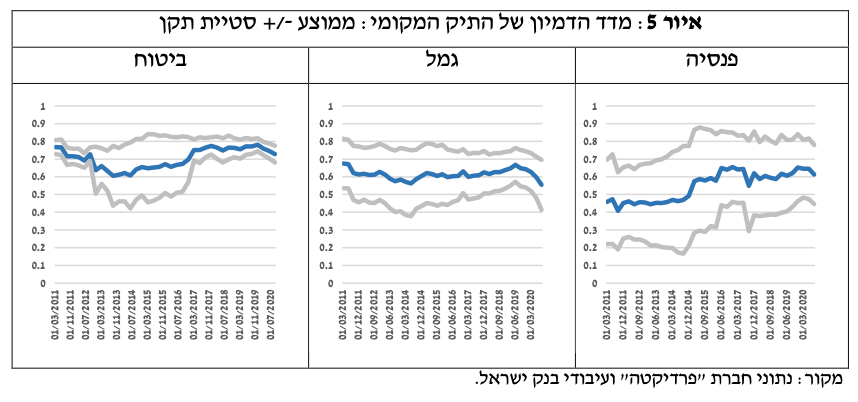

המחשה למדד הדמיון ניתן לראות ב"מפת חום" (איור 4), שמייצגת את מדד הדמיון בין כל שתי חברות מנהלות אפקטיביות ברבעון האחרון שבתקופה הנסקרת. כל צבע מייצג לפי הסרגל שמופיע בצד שמאל רמת דמיון נתונה. מהסתכלות על מפת החום עולה כי רוב הקשרים נמצאים בחלקים האדומים של המפה (קרי, רמת דמיון גבוהה מאוד), כאשר בענף הביטוח הדמיון הוא הגבוה מכולם ובענף הגמל הוא הנמוך מכולם. אישוש לכך ניתן לקבל באיור 5, שמציג את ממוצע המדד (פלוס- מינוס סטיית תקן) לאורך זמן בכל ענף חסכון. התמונה שעולה מהאיור מצביעה על כך כי רמת הדמיון בתיקי הנכסים גבוהה מאוד, עם מגמת עלייה מסוימת בענפי הביטוח והפנסיה.

כפי שצוין לעיל, אחד מהפרמטרים שעשוי להשפיע על רמת הדמיון הוא כמות הנכסים המתאימים שזמינים להשקעה. על כן, ייתכן כי רמת הדמיון הגבוהה נובעת מכך ששוק ההון הישראלי הוא שוק קטן, עם מספר מצומצם מאוד של אפשרויות השקעה. מכאן, שככל ש"הטיית הבית" (home bias) משמעותית יותר, תיק הנכסים של הגופים המוסדיים צפוי להיות בעל רמת דמיון גבוהה יותר. הרחבת ההשקעה בנכסים מחוץ לישראל עשויה, אם כן, לתרום להורדת רמת הדמיון ובלבד שתיק הנכסים בחו"ל אינו בעל רמת דמיון גבוהה. על מנת לאמת את ההשערות ביצענו את הניתוח שלעיל גם עבור תיקי המניות והאג"ח התאגידיות של חברות בחו"ל, שמהווים בנקודת הזמן האחרונה כ-40 אחוז מתיק הנכסים בחו"ל (240 מיליארד ש"ח).

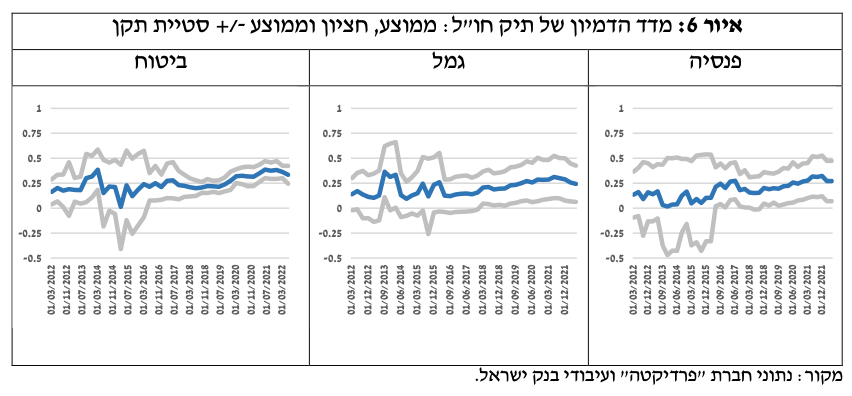

המספר האפקטיבי של המניות והאג"ח התאגידיות של חברות בחו"ל שבהם משקיעים הגופים המוסדיים עלה לאורך כל התקופה הנסקרת. בנקודת הזמן האחרונה, עומד מספר הנכסים האפקטיבי שבהם מחזיקים הגופים המוסדיים בתיק חו"ל על 350 (קופות גמל) עד 420 (חברות ביטוח) נכסים. מתוך סך הנכסים האפשריים להשקעה בחו"ל, מהווה מספר זה בין 23 ל-43 אחוזים בלבד24. נראה, אם כן, כי גם בתיק הנכסים בחו"ל קטן הגיוון מבחינת כמות הנכסים בתיק. להשלמת הניתוח חישבנו עבור החברות המנהלות שכלולות בניתוח לעיל את מדד הדמיון גם עבור תיק הנכסים בחו"ל. הממוצע של המדד מוצג באיור 6.

על אף התנודתיות ברמת הדמיון נראה כי עם היציאה ההדרגתית בעשור האחרון של הגופים המוסדיים להשקעות בחו"ל, רמת הדמיון דווקא עולה.

25 עם זאת, הרמה הזו עדיין נמוכה משמעותית מזו שנמדדה בתיק הנכסים המקומיים. המשמעות היא, אם כן, שגם בשוק הגלובלי שבו מספר הנכסים הסחירים גדול לאין ערוך מזה המקומי ובתקופה שבה יותר ויותר מחסכונות הציבור מופנים לרכישת נכסים של חברות בחו"ל, הולך ונעשה האופן שבו נחלק התיק דומה יותר ויותר. אשר לרמת הדמיון עצמה, בהיעדר אפשרות להשוואה בין־לאומית סדורה של מדד הדמיון, לא ניתן לומר אם מדובר ברמה נמוכה באופן מוחלט או לא. ואף על פי כן, ראוי להזכיר את הממצאים של (2018) .Barucca et al, שלפיהם מדד הדמיון בתיק המניות והאג"ח של חברות ביטוח בבריטניה נע בין 0.01 ל-0.07 – רמה שהיא נמוכה משמעותית מזו שנמדדת בתיק הנכסים בחו"ל וכל שכן מזו שנמדדת בתיק הנכסים המקומיים שמנוהלים על ידי הגופים המוסדיים הישראלים.

גם (2020) .Girardi et al, בעזרת מתודולוגיה זהה לחלוטין לזו שמשמשת אותנו, מוצאים כי רמת הדמיון של חברות הביטוח בארה"ב עומדת על כ-0.12 – ושהיא די יציבה על פני הזמן.

נדגיש כי מבחינת הסיכונים האפשריים ליציבות פיננסית, רמת הדמיון שמצאנו היא חסם תחתון לרמת הדמיון האמיתית: כאמור, תיק האג"ח הממשלתיות, שמהווה את חלק הארי, משקף בפועל את אותו סיכון (סיכון מדינה) ועל כן גם אם המח"מ וההצמדה של כל נייר ערך שונים בתיקים של כל גוף, זהות המנפיק אינה שונה ועל כן הסיכון דומה. הדבר נכון גם לגבי תיק הנכסים הסחירים: נכסים סחירים רבים שייכים למנפיק אחד (כגון מניה ואג"ח של אותה חברה או של מספר חברות עם בעלות משותפת) ועל כן, במידה מסוימת, הם משקפים סיכונים דומים, שבעת חשיפה לזעזוע מסוים, עשויים להתממש באופן בו-זמני (2009 ,Khanna and Thomas). באופן דומה, גם אחזקה של מניות של חברות שונות ששייכות לאותו ענף כלכלי, הופכת את הזעזועים לתלויים אחד בשני26.

מה עשוי להסביר את רמת הדמיון הגבוהה בתיקי הנכסים הסחירים? לפי ההשוואה בין רמת הדמיון בתיק הנכסים המקומיים לבין תיק בחו"ל, נראה כי לפחות חלק מההסבר טמון במיעוט אפשרויות השקעה. אולם זה לא מהווה הסבר מספק, כיוון שאם כך, מדוע גם בתיק הנכסים בחו"ל ניכרת רמת דמיון בלתי מבוטלת ועולה? אחד ההסברים המרכזיים בספרות התיאורטית והאמפירית (ראו 2013 ,Raddatz and Schmukler ו-2016 ,.Beetsma et al) לתופעה זו הוא השוואת ביצועים עם קרנות עמיתות וההשפעה האפשרית של השוואה כזו על מעבר של לקוחות (פורת ושטינברג, 2013)27. במקרה כזה יש לחברה מנהלת תמריץ להידמות ככל הניתן לחברה מנהלת אחרת (או לאיזושהי נקודת מידוד ענפית) על מנת שהחברה לא תבלוט בביצועיה לרעה – גם במחיר שהיא לא תבלוט בביצועיה לטובה – ובכך להסתכן באיבוד לקוחות. בנוסף, הדמיון בתיק הנכסים בחו"ל מעלה את השאלה של הגיוון בדרך שבה מתקבלות החלטות ההשקעה, הן מבחינת מודלים לניהול סיכונים והן בבחירת מנהלי השקעות בחו"ל.

לסיכום, אנו מוצאים רמת חפיפה גבוהה בתיקי הנכסים של הגופים המוסדיים הישראלים. ממצא זה הוא תמונת ראי של הממצאים של בן חורין ושות' (2014) על עדריות בפעילותם של הגופים המוסדיים בתקופה שבין השנים 2002 ל-2011, אם כי עבודתם התרכזה בתקופה שבה הגופים המוסדיים היו קטנים יותר יחסית ובפעילות בקבוצות נכסים ולא ברמה של נכס בודד. מעבר לשאלות שנוגעות לתחרות ויעילות, מידת האפקטיביות של הכלים הרגולטוריים ולמספר הגופים האפקטיביים הרצוי במשק, תופעה הדמיון בתיקי ההשקעות מזוהה כמגבירה סיכון מערכתי וכתורמת להעמקת ירידות מחירים של נכסים פיננסים בעתות משבר דרך מנגנון ה-28fire sale. הגם שהמבנה המוסדי של החיסכון ארוך הטווח בישראל מקטין באופן משמעותי את ההסתברות להצתתו של משבר פיננסי שמקורו בגופים הפיננסים המנהלים חיסכון זה - בהנחה שאירוע משמעותי אכן יתממש, רמת הדמיון הגבוהה שקיימת בנקודה זו של הזמן, עלולה לשמש כמאיץ להתגלגלות המשבר ולהפיכתו למשבר משמעותי יותר, ואף כלל מערכתי. גם אם היציבות הפיננסית של הגופים המוסדיים כשלעצמם איננה בסיכון, ההשפעה על החוסכים ועל שחקנים אחרים

במערכת, שרגישים למחירי הנכסים הפיננסים דרך ערוץ הקישוריות וההדבקה, עלולה להיות משמעותית. על מנת להקטין את ההסתברות לכך, יש לעודד את המשך הגיוון הגאוגרפי ומגזרי של תיק הנכסים, תוך בחינה של מערך קבלת החלטות ההשקעה בנכסים בארץ ובחו"ל והשפעתה של האסדרה הקיימת.

1. התיבה נכתבה בסיוע חטיבת המידע והסטטיסטיקה בבנק ישראל ובשיתוף פעולה עם המחלקה הכלכלית של הרשות לניירות ערך.

2. בשל מחסור בנתונים אנו מחריגים מהניתוח פוליסות ביטוח מבטיחות תשואה. כמו כן אין הניתוח כולל את קרנות הנאמנות, כיוון שהן מהוות מוצר שונה באופיו מבחינת אופי ואופק ההשקעה, הצורך בנזילות, מגבלות ההשקעה ועוד.

3. על כן מוגדרים בחוק הריכוזיות (2013) גופים אלה כגופים פיננסים משמעותיים. ברקע של הגדרה זו עומדים שני נימוקים עיקריים: השפעתם על הקצאת המקורות במשק והשפעתם על מידת היציבות הפיננסית.

4. המרכזיות שבהן – המלצות ועדת חודק לקביעת כללי השקעה באג"ח תאגידיות (ההמלצות הוגשו בשנת 2010) שמוזגו בהמשך לתוך מגבלות וכללי השקעה שחלו על גופים מוסדיים (2012), הגבלת דמי הניהול (2013), מסקנות ועדת גולדשמידט לאסדרה של ערוץ ההלוואות הישירות (2014) ושל ועדת יפה (2022) בהקשר של ההוצאות הישירות.

5. להרחבה ראו: "התפתחויות בניהול כספי הציבור בישראל בעשור האחרון והשלכותיהן על שוק ההון", המחלקה הכלכלית, הרשות לניירות ערך, דצמבר 2020.

6. ניתן לקרוא את הדוח המלא כאן:

https://www.gov.il/BlobFolder/unit/centralization_law_team_committee/he/Vaadot_ahchud_centraliz ation_law_team_committee_centralization_law_team_committee-final-report.pdf?force_isolation=true

7. לדיון רחב יותר בסוגיה זו ראו: Lewellen and Lowry (2021) וגם Azar et al., (2018) ,Koch et al.(2021) ,Australia (2022) Report on the implications of common ownership and concentration in.

8. ניתוח נקודתי של רמת הדמיון, כמו גם המתודולוגיה, הוצגו בתיבה 2 בפרק ד' של דוח בנק ישראל לשנת 2012.

9. קישור לדוח בהערה 6.

Shleifer and Vishny (2011) .10.

Girardi et al (2020) .11 ו-Kosenko and Michelson ,(2022).

12. לקרנות פנסיה מסוג "מבטיחות תשואה", שנפוצות בעיקר באירופה, יש מגבלות אסדרה שעונות על תיאור זה ועל כן הן מזוהות כחלק מגופים בעלי סיכון מערכתי (ראו דיון אצל (2016) .Beetsma et al על הסיכון המערכתי הטמון בקרנות פנסיה). זאת בנוסף לבנקים שעונים על תיאור זה במלואו. לניתוח רמת הדמיון בתיקי הנכסים של בנקים, ראו תיבה 2 בדוח יציבות למחצית השנייה של שנת 2017. לניתוח הגורמים שמשפיעים על רמת הדמיון בין בנקים, ראו: Kosenko .and Michelson (2022).

13. מבחינה מקרו־כלכלית, העובדה כי החוסכים נושאים לבדם בהפסדים של חסכונות ארוכי הטווח שלהם, הופכת את ההכנסה הפנויה של רבים לתלויה בגופים אלה. לדבר זה יש השפעה אפשרית על הביקוש (צריכה) ועל הפעילות הכלכלית.

14. בישראל יש סינרגיה גבוהה בין הפעילות של הגופים המוסדיים: חברות הביטוח ובתי ההשקעות ובין הניהול של המוצרים הפנסיונים. ככלל, יש חפיפה רבה בין הפיקוח על פנסיה לפיקוח על הביטוח מבחינת זהות הגורמים המנהלים.

15. אסדרה צרכנית שנוגעת לקרנות פנסיה בישראל מאפשרות למשל מעבר פשוט בין קרנות פנסיה. בתרחיש של בקשות ניוד בהיקף נרחב ("run on the fund"), עלולה הקרן להידרש למכור את נכסיה תחת לחץ בכדי להנזיל אותם ולאפשר את המעבר. גם בפעולה זו יש לגופי הפנסיה (כתלות בגודלם), יכולת להשפיע על מחירי הנכסים הפיננסים בשווקים.

16. דוגמה לאירוע מהסוג הזה הוא מה שהתרחש בבריטניה בספטמבר 2022: בשל פסימיות בנוגע למדיניות הפיסקלית העתידית, ירד מחירן של האג"ח הממשלתיות של המדינה. אגרות חוב אלה משמשות כבטוחה בעסקות גידור שבהן מעורבות קרנות הפנסיה וערכן היורד הוביל לדרישה להגדלת הביטחונות. על מנת לעמוד בדרישות, מכרו קרנות הפנסיה אג"ח ממשלתיות במטרה להשיג נזילות. פעולה זו הובילה לירידה נוספת בערכן של האג"ח הממשלתיות, מה שהוביל לדרישה נוספת של ביטחונות וכך הלאה. רק התערבותו מהירה של הבנק המרכזי של בריטניה עצרה את תנועת הסחרור הזו. עם זאת, יש להסתייג ולציין כי הקרנות המעורבות בבריטניה הן מסוג "מבטיחות תשואה". בישראל התרחש אירוע דומה בתחילת משבר הקורונה (מרץ 2020), ובו הגופים המוסדיים נדרשו להגדיל בטוחות דולריות כנגד החשיפות שלהם לחוזים עתידיים במט"ח, והם עשו זאת על ידי מכירה מסיבית של אג"ח ממשלתיות. למרות נזילותו של שוק זה בימים של שגרה, היקף המכירות המסיבי הוביל לירידה חדה בערכן ועליית התשואות עליהן, באופן שהצריך את בנק ישראל לרכוש אג"ח ממשלתיות במטרה לצנן את השווקים (להרחבה, ראו פרק ג' בדוח בנק ישראל לשנת 2020).

17. יוצאות דופן הן הקרנות המפעליות.

18. מקור: חברת "פרדיקטה".

19. לאור העבודה הטכנית הרבה הנדרשת לביצוע הניתוח, ובהתבסס על הנתונים שהיו קיימים בעת כתיבת התיבה, נקודת זמן זו היא האחרונה בניתוח. עם זאת, ראוי לציין כי בדיקות ראשוניות של הנתונים של השנים 2021 ו-2022 מעלים תמונה דומה לזו שמוצגת בתיבה.

20. ניתן להוסיף סיבה שלישית, טכנית באופייה: נכסים אלה מזוהים באופן חד חד ערכי ועל כן אין חשש לטעויות בזיהוי הנכס שעלולות להשפיע על רמת הדמיון הנמדדת.

21. דהיינו, הנכסים שבהם מושקעים רוב חסכונות הציבור. מציאת הנכסים האפקטיביים מבוססת על מדד האנטרופיה שהוא מדד ריכוזיות מקובל בתחומים רבים. ההצדקה לשימוש באנטרופיה נובעת מכך שזהו מדד הריכוזיות היחיד (עד כדי בחירת הבסיס הלוגריתמי) שמקיים את התכונות הבאות: 1. המדד תלוי רק בהסתברויות (החלק היחסי של כל נכס); 2. המדד הוא מקסימלי כאשר ההתפלגות על-פני הנכסים היא אחידה (לכל נכס משקל שווה); 3. הוספה של ערכים עם הסתברות אפס (נכסים עם שווי שוק אפס) לא משנה את מדד הריכוזיות; 4. מדד הריכוזיות של שתי התפלגויות במשותף, שווה לסכום של מדד הריכוזיות של התפלגות אחת ושל תוחלת מדד הריכוזיות של ההתפלגות השנייה, בהינתן ההתפלגות הראשונה. ניסוח פורמלי והוכחה ניתן למצוא כאן: Khinchin, Aleksandr Iakovlevich (1957). Mathematical Foundations of InformationTheory. New York: Dover. Translated by R. A. Silverman and M. D. Friedman from two Russian articles in Uspekhi Matematicheskikh Nauk,7 (1953): 3–20 and 9 (1956): 17–75.

22. חלק מהמגבלות מתייחסות לסוגי הנכסים שבהם מותר להשקיע וחלק מתייחסות למגבלות על השקעה מרבית בנכס מסוים. ראו: https://www.nevo.co.il/law_html/law01/500_710.htm.

23. גם במקרה זה השתמשנו במדד האנטרופיה כדי לזהות את החברות המנהלות האפקטיביות, קרי החברות המנהלות הגדולות ביותר שמנהלות ביחד כ-90 אחוז מהנכסים בכל ענף חסכון. על פי מדד זה נמצא כי בענף הביטוח מדובר בכ- 5 חברות, בענף הגמל בכ-25 חברות ובענף הפנסיה בכ-10 חברות, עם שונות קטנה במספר החברות האפקטיביות בין

רבעון לרבעון.

24. ראוי לציין כי סביר בהחלט שכמות הנכסים שבהם ניתן להשקיע בחו"ל היא גדולה בהרבה וכמות הנכסים שבהם משקיעים הגופים המוסדיים הוא מראש קטן גם ביחס לכמות האפשרית.

25. את הערכים הגבוהים של המדד בתחילת התקופה ניתן לייחס למיעוט ההשקעות בחו"ל בתקופה זו ולמגבלות הנתונים הזמינים עבור תקופה זו.

26. רמת הדמיון עולה משמעותית כאשר מקבצים נכסים לפי זהות המנפיק, כפי שניתן לראות גם בתיבה ד'-2 בדוח בנק ישראל 2012.

27. הסברים נוספים שעולים בספרות כוללים שימוש במודלים זהים לקבלת החלטות ומיעוט מידע על נכסים.

28. סיכון זה של "מכירת חיסול" בהינתן מצוקה פיננסית מקבל משנה תוקף לאור ממצאי דוח הרשות לניירות ערך (2020) על שיעור האחזקה של המוסדיים מהכמות הצפה של נכסים פיננסים ולאור רמת הנזילות הנמוכה בשווקים בישראל.

מקורות:

בן חורין, מ'., ברזני, א'., קידר-לוי, ח., שרייבר, ב. (2014), "עדריות בקרב המשקיעים המוסדיים בישראל", סקר בנק ישראל 88, 157-195. בנק ישראל (2012). "הא בהא תליא: הדמיון בין השקעות הגופים המוסדיים והשלכותיו", דוח בנק ישראל לשנת 2012, תיבה ד'-2. פורת י', שטינברג, נ. (2013), "רודפים אחר זנבם: רדיפת תשואות ומומנטום בצבירות בקרב המשקיעים בקופות הגמל בישראל", סקר בנק ישראל 86, 81-1212. רשות ניירות ערך (2020). התפתחויות בניהול כספי הציבור בישראל בעשור האחרון והשלכותיהן על שוק ההון. המחלקה הכלכלית, רשות ניירות ערך.

הבורסה לניירות ערך, צילום: פאנדר

הבורסה לניירות ערך, צילום: פאנדר