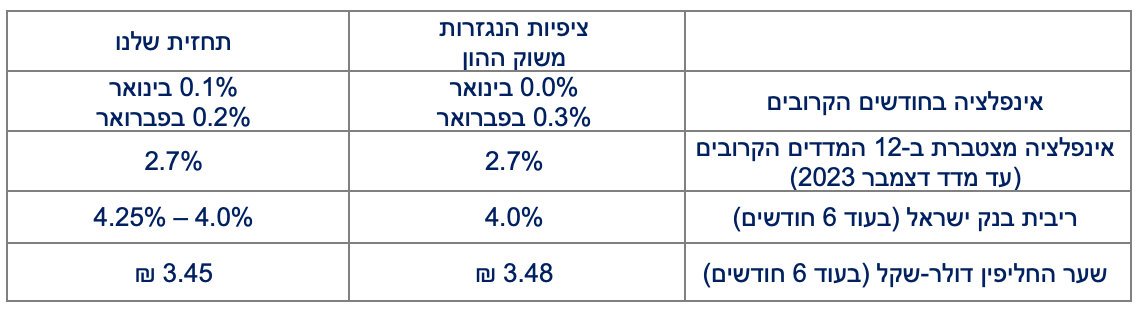

נקודות מרכזיות

בארץ

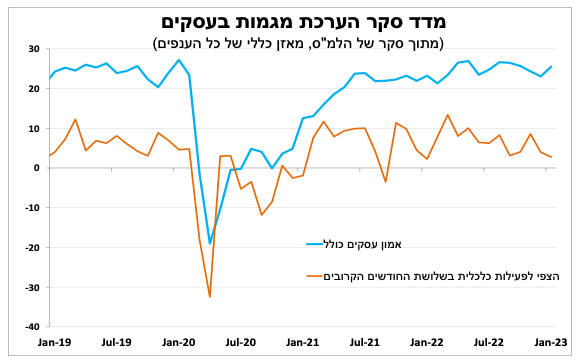

סקר מגמות בעסקים מצביע על עלייה קלה באופטימיות של החברות בתחילת 2023 ואף על גידול במספר החברות שמצפות להגדיל את מספר העובדים. יחד עם זאת, נמשכת הירידה באופטימיות של החברות לגבי הפעילות בשלושת החודשים הקרובים.

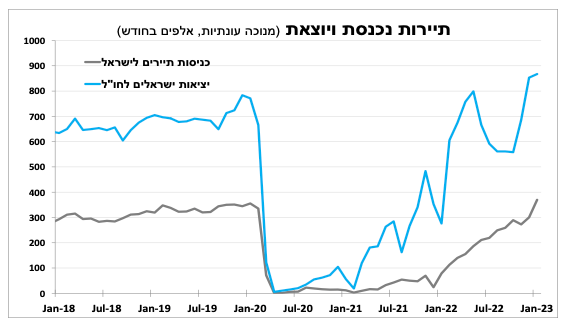

נתוני התיירות הראשוניים ל-2023 מראים על המשך עלייה בכניסות התיירים כתוצאה מהשיפור בתיירות הגלובלית וגם ביציאות ישראלים לחו"ל, עדות לחוזקה של משקי הבית.

בעולם

דוח התעסוקה בארה"ב היה טוב בהרבה מהערכות המוקדמות כאשר נוספו כחצי מיליון משרות חדשות ושיעור האבטלה ירד ל-3.4 אחוזים. כך בארה"ב יש כמעט 2 משרות פנויות על כל מובטל דבר שעדיין תומך בלחצי שכר ובהמשך עליות ריבית.

הבנק המרכזי בארה"ב העלה כצפוי את הריבית ל-4.5-4.75 אחוזים, הנגיד ציין שהם שוקלים מתי אפשר יהיה לסיים את תהליך העלאת הריבית, אך גם הדגיש שהם מצפים שהריבית תישאר גבוהה לזמן ממושך.

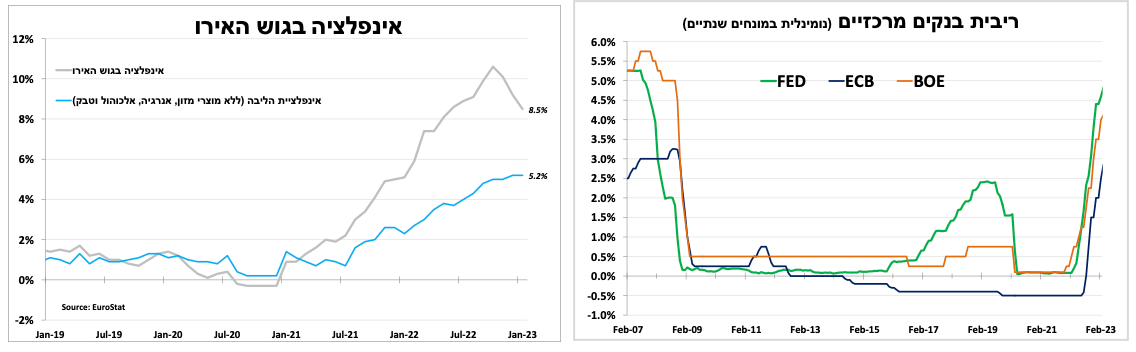

הבנק המרכזי בגוש האירו העלה את הריבית בחצי נקודת אחוז ל-3.0 אחוזים והנגידה אישרה שהם יעלו את הריבית בעוד חצי נקודת אחוז גם בהחלטה הבאה במרץ לאור האינפלציה הגבוהה.

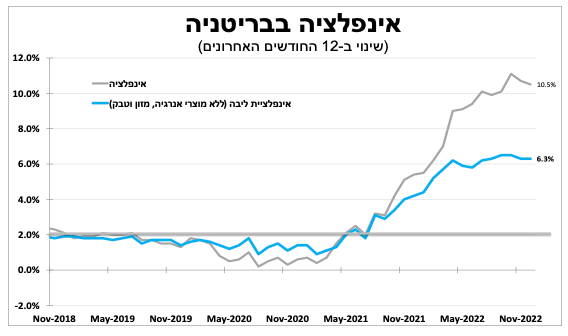

הבנק המרכזי בבריטניה העלה את הריבית בחצי נקודת אחוז ל-4.0 אחוזים לאור האינפלציה הגבוהה שמתמתנת באיטיות. לאור החולשה של הכלכלה הבריטית גברו הציפיות לעלייה מתונה יותר בהחלטה הבאה לקראת סיום התהליך.

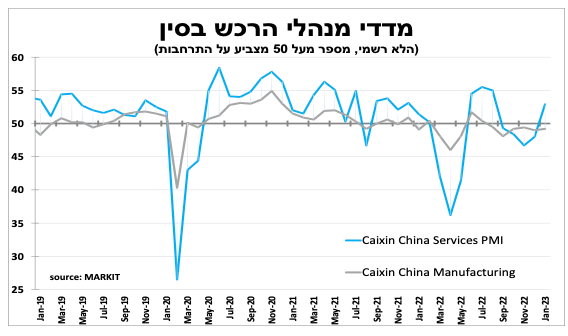

על פי הניסיון בעולם אנו מצפים שגל התחלואה בסין ידעך משמעותית במהלך מרץ ואז נראה שיפור בפעילות הכלכלית המקומית. הצפי לכך תרם לשיפור בסנטימנט חברות השירותים בינואר.

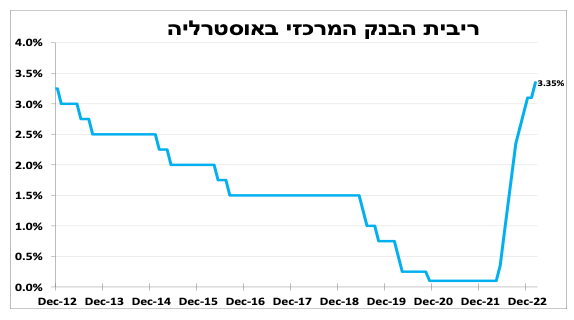

הבנק המרכזי באוסטרליה העלה את הריבית ברבע נקודת אחוז ל-3.35 אחוזים ולא הפעם האחרונה.

מהנתונים שפורסמו השבוע עולה שחלה עלייה קלה באופטימיות של החברות בתחילת 2023 ושהביקוש לעובדים ממשיך להיות גבוה. יחד עם זאת, יישנה ירידה באופטימיות לגבי העתיד. המחסור בעובדים קטן, ובהתאם השכר ממשיך לעלות אך בקצב מתון יותר.

סקר מגמות בעסקים של הלמ"ס מצביע על עלייה קלה בפעילות של החברות בתחילת 2023 ולראשונה מזה 4 חודשים יותר חברות גם מצפות להגדיל את מספר העובדים (מלבד בענף התעשייה). מנגד, נמשכת הירידה באופטימיות של החברות לגבי הפעילות בשלושת החודשים הקרובים.

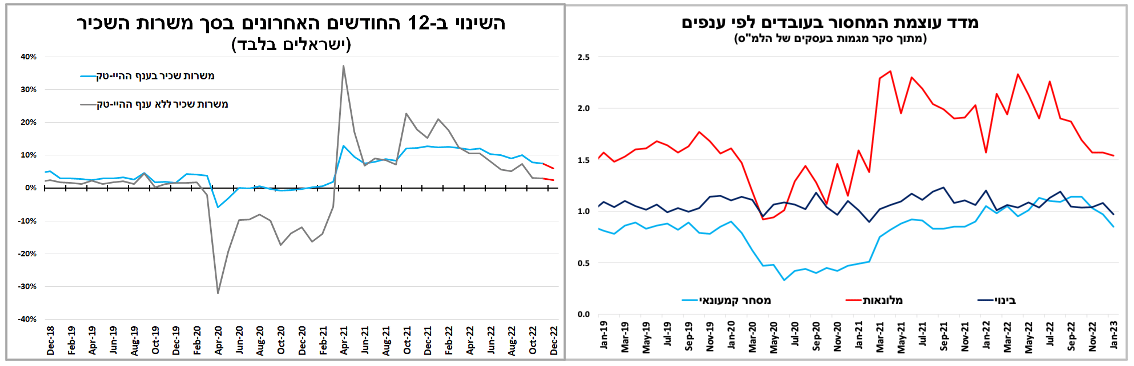

במקביל, חברות בסקר מדווחות במרבית הענפים שהמחסור בעובדים ממשיך לרדת, במיוחד במלונאות ובקמעונאות. דבר שתומך בעלייה מתונה יותר בלחצי השכר בסקטור העסקי. נתונים נוספים שפורסמו השבוע מראים ששוק העבודה ממשיך להיות חזק, כאשר סך משרות השכיר של העובדים הישראלים עלה בדצמבר 2022 ב-0.5 אחוז (על פי האומדנים הראשוניים). אך השכר הנומינלי עולה בקצב איטי יותר עם גידול של כ-3 אחוזים ב-12 החודשים האחרונים עד לדצמבר (כלומר שחיקה ריאלית שנתית של כ-2 אחוזים).

שיפור בתיירות הנכנסת והיוצאת

נתוני התיירות הראשוניים ל-2023 מראים על המשך עלייה (על פי נתונים מנוכי עונתיות) בכניסות התיירים לישראל, עדות להמשך השיפור בתיירות הגלובלית שכבר קרובה לרמתה מלפני הקורונה. גם סך יציאות הישראלים לחו"ל המשיך לצמוח בחודש בינואר, עדות לחוזקם של משקי הבית למרות עליות הריבית והאינפלציה.

האופטימיות של העסקים בישראל לצד חוזקו של שוק העבודה והעלאות הריבית האחרונות בעולם (בהמשך הסקירה) מחזקות את הערכתנו שנראה עלייה נוספת בריבית בנק ישראל החודש (20 בפברואר), כאשר אנו לא פוסלים עלייה נוספת גם ב-3 באפריל.

בארה"ב הריבית עלתה "רק" ברבע נקודת אחוז, אך נתוני שוק העבודה וסנטימנט החברות תומכים בעוד העלאות ולא בהפחתת הריבית בהמשך השנה.

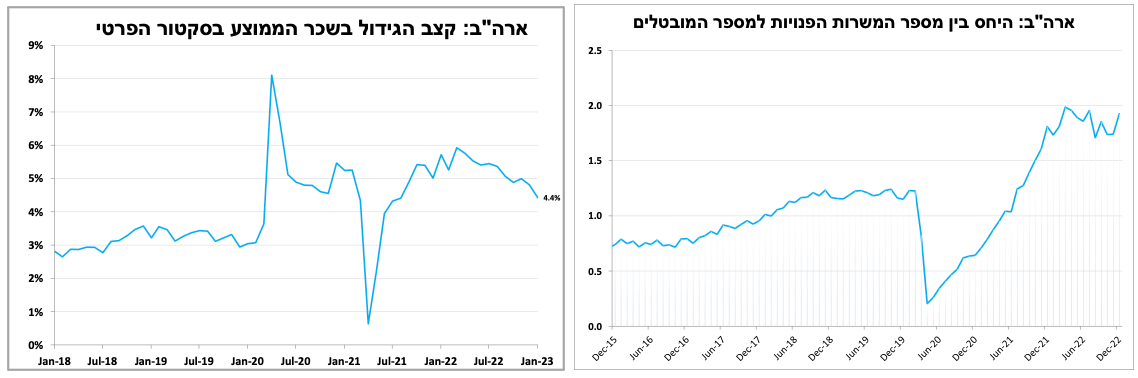

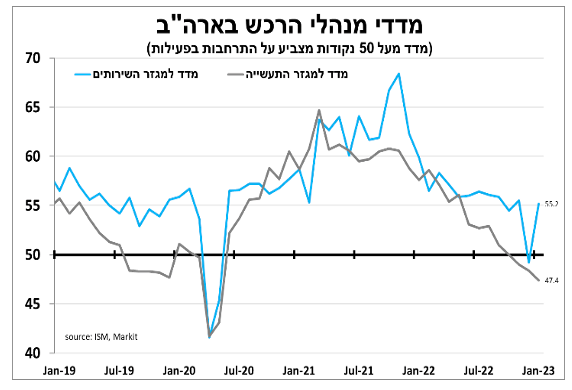

למרות עליית הריבית המהירה ביותר מזה כ-40 שנה, נתוני שוק העבודה בארה"ב ממשיכים להיות מרשימים; סך המשרות הפנויות בדצמבר הפתיע כלפי מעלה ועלה ל-11 מיליון. כלומר, יש בארה"ב כמעט 2 משרות פנויות על כל מובטל (להשוואה בישראל יש 0.8 משרות פנויות על כל מובטל). בנוסף, דוח התעסוקה הראשוני לינואר היה טוב בהרבה מהערכות המוקדמות כאשר נוספו כ-520 אלף משרות חדשות ושיעור האבטלה ירד ל-3.4 אחוזים, הרמה הנמוכה ביותר מאז שנות השישים.

השכר השעתי הממוצע אומנם התמתן ל-4.4 אחוזים ב-12 החודשים האחרונים, אך זהו עדיין קצב גבוה. שוק העבודה ההדוק והמשך עליית השכר תומכים באינפלציית ליבה גבוהה ובכך גם יחייבו את הבנק המרכזי להשאיר את הריבית גבוהה למשך כל השנה.

גם סנטימנט החברות מצדד בכך, כאשר מדד מנהלי הרכש של מכון ISM לענפי השירותים היה חזק מההערכות המוקדמות כאשר זינק ל-55.2 נקודות בינואר. התיקון מחזק את ההערכה שלנו מהחודש הקודם שמזג האוויר הקר מהרגיל בדצמבר גרם לירידה החריגה במדד, והנתון לינואר משקף בחלקו פיצוי על כך. יחד עם זאת, לא הכל אופטימי, כאשר המדד המקביל לענפי התעשייה (בעל משקל פחות משמעותי לכלכלה אבל מתואם יפה בעבר עם תקופות מיתון) המשיך להצביע על התכווצות זה החודש השלישי ברציפות כאשר ירד ל-47.4 נקודות.

הבנק המרכזי בארה"ב העלה את הריבית בפעם השמינית ברציפות, אבל "רק" ברבע נקודת אחוז ל-4.75-4.50 אחוזים לרמה הגבוהה ביותר מאז 2007. הנגיד ציין שהם מעודדים מהירידה באינפלציה והם שוקלים מתי אפשר יהיה לסיים את התהליך, אך גם הדגיש שהם מצפים שהריבית תישאר גבוהה לזמן ממושך לאור אינפלציית השירותים הגבוהה. החלטת הריבית ודברי הנגיד, לצד הנתונים החזקים שפורסמו לאחרונה מחזקים את דעתנו שנראה עלייה נוספת של רבע נקודת אחוז בהחלטה הבאה במרץ ואנו לא פוסלים עלייה נוספת במאי, דבר התלוי בנתוני האינפלציה ושוק העבודה שיתפרסמו עד אז.

הנץ האחרון. הבנק המרכזי בגוש האירו העלה את הריבית בחצי אחוז והודיע שיעשה זאת גם בהחלטה הבאה

הבנק המרכזי בגוש האירו העלה כצפוי את הריבית בחצי נקודת אחוז ל-3.0 אחוזים (2.5% ריבית הפיקדונות) לאור האינפלציה הגבוהה והירידה בחששות ממשבר אנרגיה קרוב. הנגידה אישרה בהודעה לעיתונות שהם יעלו את הריבית בעוד חצי נקודת אחוז גם בהחלטה הבאה במרץ, והתחזיות המעודכנות שיתפרסמו במקביל יהוו שיקול משמעותי כיצד להמשיך מעבר לכך. אנו מצפים לעוד עליית ריבית גם בהחלטה במאי, וסביר שזו תהיה עלייה של רבע נקודת אחוז.

שוק העבודה החזק, המשך הירידה במחירי הגז באירופה (תודות לחורף החם והביקושים המתונים מסין), הצמיחה החיובית (עדיין) והאינפלציה הגבוהה תומכים בכך. אמנם האינפלציה בגוש האירו המשיכה לרדת במהירות גם בינואר ל-8.5 אחוזים (על פי האומדן הראשוני), אך בניכוי מחירי המזון והאנרגיה היא נותרה גבוהה על 5.2 אחוזים גבוה בהרבה מיעד הבנק המרכזי.

בבריטניה העלו את הריבית בחצי נקודת אחוז, וגוברים הקולות הקוראים לסיום התהליך בקרוב

הבנק המרכזי בבריטניה העלה את הריבית (בפעם העשירית ברציפות), בחצי נקודת אחוז ל-4.0 אחוזים, הרמה הגבוהה ביותר מאז 2008. בעיקר לאור האינפלציה הגבוהה שעמדה על 10.5 אחוזים בדצמבר ו-6.3 אחוזים ללא מחירי המזון והאנרגיה. עם זאת האינדיקאטורים האחרונים בבריטניה חלשים (במיוחד בהשוואה לאירופה) ותחזיות הצמיחה לשנה הנוכחית עודכנו כלפי מטה (מינוס 0.9%). לאור זאת גברו הציפיות לעלייה של רבע נקודת אחוז בהחלטה הבאה לקראת סיום התהליך בקרוב.

סין בחצי הדרך. אוסטרליה עוד ממשיכה והודו מתכוננות לסיים את תהליך עליית הריבית.

הדיווחים האחרונים מסין מצומצמים לאור חופשת ראש השנה, כאשר ישנו (כרגיל) ספק באמינות הדיווחים על נזקי גל התחלואה במדינה. עם זאת, על פי הניסיון עם הקורונה בעולם אנו מצפים שגל התחלואה ידעך משמעותית במהלך מרץ (כשלושה חודשים מתחילתו), ואז נראה שיפור בפעילות הכלכלית המקומית. הצפי לכך תרם לשיפור בסנטימנט החברות בינואר, בעיקר בענפי השירותים כאשר מדד מנהלי הרכש עלה ל 52.9 נקודות, הרמה הגבוהה ביותר מאז קיץ 2022. מנגד, המדד המקביל לענפי התעשייה ממשיך להצביע על התכווצות קלה, בעיקר לאור ירידה בביקושים ליצוא.

הבוקר הבנק המרכזי באוסטרליה העלה את הריבית בעוד רבע נקודת אחוז ל-3.35 אחוזים. אך בניגוד להודעה הקודמת, הפעם הבנק ציין שהם מצפים (וגם אנחנו) לעוד עליות ריבית בחודשים הקרובים. זאת בשל האינפלציה הגבוהה, שהפתיעה כלפי מעלה בפרסום האחרון (7.8% רבעון רביעי 2022).

מחר הבנק המרכזי בהודו צפוי להעלות את הריבית. להערכתנו, בפעם האחרונה (6.25% כרגע), הירידה באינפלציה ל- 5.7 אחוזים לתוך גבולות היעד (יעד האינפלציה בהודו 2%-6% יעד כזה היה יכול לפתור את כאב הראש העולמי בנושא עליית הריבית) לצד אינדיקאטורים שמצביעים על האטה תומכים בכך.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום