עפר קליין, הראל ביטוח ופיננסים

14/02/2023

נקודות מרכזיות

בארץ

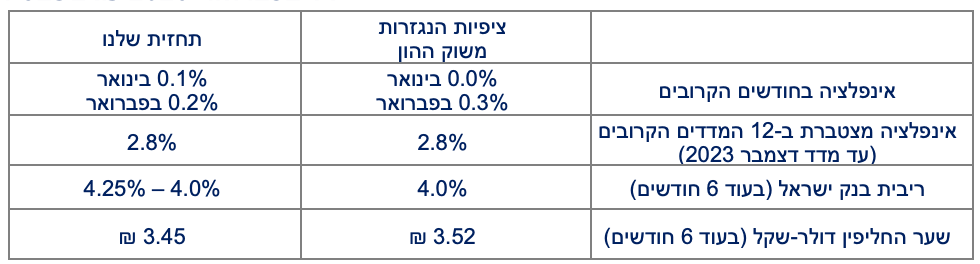

מחר יתפרסם מדד המחירים לצרכן הראשון ל-2023 ואנו צופים עלייה של כ-0.1 אחוז. האינפלציה ב-12 החודשים האחרונים צפויה לרדת ל-5.2 אחוזים.

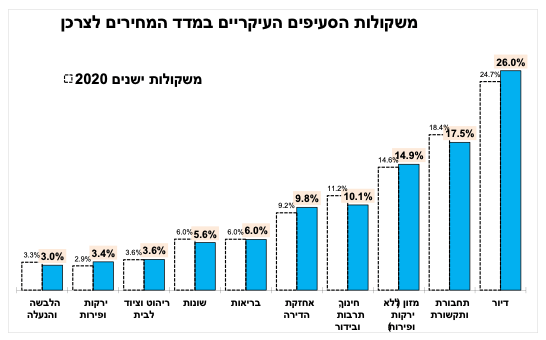

הקורונה תרמה לשינוי בדפוס ההוצאות של משקי הבית, דבר שבלט בעדכון הדו שנתי של משקולות מדד המחירים לצרכן. השינויים הבולטים הם עליית סעיף הדיור לשיא של שנים וירידה בסעיף התחבורה. לאור העדכונים והפיחות בשקל התחזית שלנו ל-12 החודשים הבאים עולה ל-2.8 אחוזים.

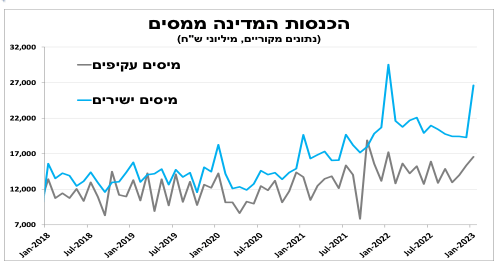

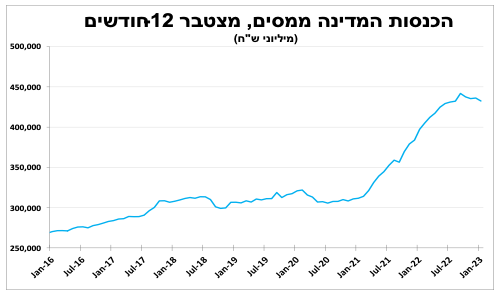

הכנסות המדינה ממסים ירדו ב-8 אחוזים בחודש הראשון של 2023 בהשוואה לינואר בשנה שעברה, שהיה החודש עם ההכנסות הגבוהות ביותר בהיסטוריה. להערכתנו, ההתמתנות בקצב גידול ההכנסות ממסים תימשך.

להערכתנו ביום שני הקרוב בנק ישראל יעלה את הריבית בפעם השמינית ברציפות. אך הפעם "רק" ברבע נקודת אחוז, אלא אם נתוני הצמיחה שיתפרסמו השבוע (חמישי) יפתיעו מאוד כלפי מעלה. אנו חוששים שזו לא תהיה העלאת הריבית האחרונה במחזור הנוכחי לאור חוזקו של שוק העבודה, המשך העלאות הריבית בעולם והחששות מהמשך פיחות השקל.

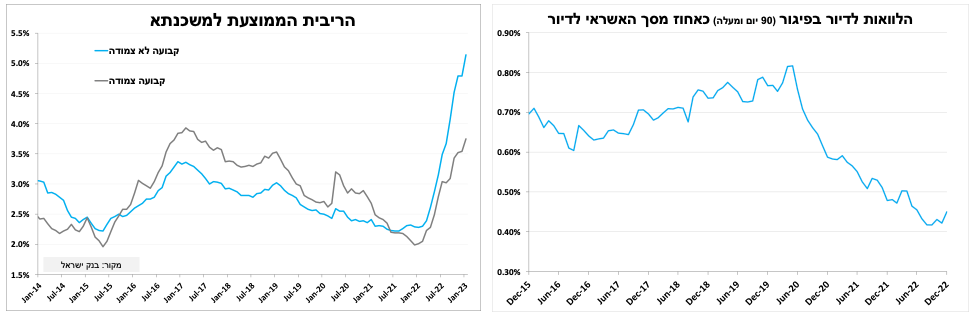

הריבית הממוצעת למשכנתאות המשיכה לעלות כאשר בינואר הריבית השקלית הגיעה לשיא של כ-15 שנה.

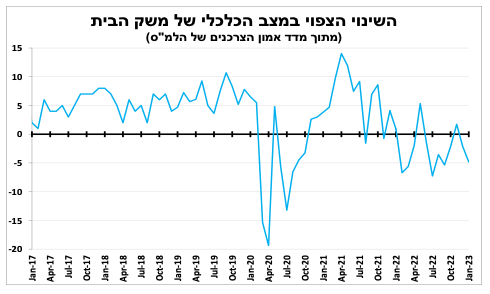

מדד אמון הצרכנים הראה שמשקי הבית יותר פסימיים מהחברות, במיוחד בצפי שלהם למצב הכלכלי בשנה הקרובה.

בעולם

הפוקוס השבוע יהיה על הפרסום היום (שלישי) של מדד המחירים לצרכן בארה"ב. הצפי הוא למדד חיובי אך להמשך ירידה באינפלציה ל-6.2 אחוזים (5.5% באינפלציית הליבה). לנתון תהיה השפעה משמעותית על החלטה הריבית הבאה בעוד כחודש, למרות שעד אז יתפרסמו עוד דוח תעסוקה ונתון אינפלציה.

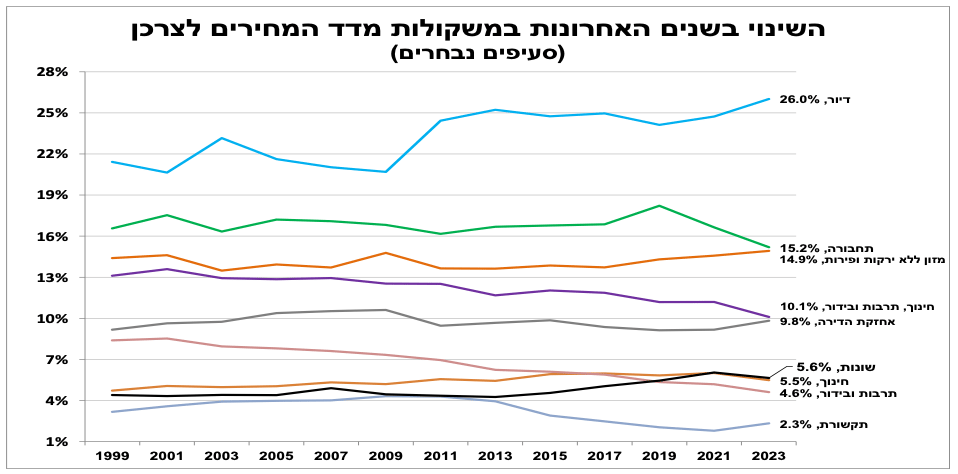

מדד חדש, משקל חדש. אפקט הקורונה על מדד המחירים

מחר בישראל יתפרסמו מדדי המחירים הראשונים ל 2023, וכמידי שנתיים הלמ"ס מעדכנת את משקולות הסעיפים במדד על בסיס סקר הוצאות משקי הבית של השנתיים האחרונות. השינויים הבולטים הם עלייה במשקל סעיף הדיור שמגיע לשיא לצד ירידה בסעיף התחבורה.

טביעת האצבע של הקורונה בולטת בעדכון כגון; עליית משקל הדיור, הנופש בישראל (אי אפשר היה לטוס), התקשורת (שידרגנו את האינטרנט בבית ועשינו סטרימינג). מנגד, נרשמה ירידה במשקל של מוצרים ושירותים שצמצמנו כגון הוצאות על נסיעות לחו"ל (טסנו פחות) תספורות וטיפולים (סגר ועבודה מהבית), פנאי וחוגים. העדכון מקטין קלות את החשיפה של המדד לשינויים בשע"ח, בעיקר בשל הירידה במשקל סעיפי הנסיעות לחו"ל, המכוניות והשונות. בשכלול השינויים לצד הפיחות האחרון בשקל התחזית שלנו שמדד ינואר יעלה ב-0.1 אחוז ושהאינפלציה ב-12 החודשים הבאים תעלה ב-2.8 אחוזים.

חצי הכוס המלאה וחצי הכוס הריקה

הכנסות המדינה ממסים עמדו על 43.8 מיליארד ₪ בחודש הראשון של 2023, ירידה של כ-8 אחוזים מול ינואר בשנה שעברה, (ירידה ריאלית של 12% לפי משרד האוצר), ובעקבות זאת העודף בתקציב כאחוז מהתוצר ירד ל-0.3 אחוז (ב-12 החודשים האחרונים). יש לציין שנתוני ינואר לרוב תנודתיים וחלק מהירידה מקורה בהקדמת יבוא הרכב לדצמבר, לפני צמצום ההטבה על הרכבים החשמליים.

יחד עם זאת, אם נחזור לאחור נזכר שהכנסות המדינה בינואר 2022 היו הגבוהות ביותר בהיסטוריה של המדינה – מכאן שהירידה בהכנסות ביחס לינואר 2022 נובעת יותר מכך שינואר הקודם היה גבוה מאשר ינואר הנוכחי היה נמוך.

סך ההכנסות עדיין גבוה, אך להערכתנו, ההתמתנות בקצב גידול ההכנסות ממסים תימשך על רקע הציפיה שלנו לקצב צמיחה נמוך יותר של הכלכלה ואם נוסיף לכך את ההתחייבויות הקואליציוניות והסכמי השכר הצפויים בסקטור הציבורי, אנו סבורים שנראה עלייה משמעותית בגירעון במחצית השנייה של 2023 ובעיקר ב-2024. במידה שהתרחיש יתממש הדבר עלול לפגוע במוניטין הפיסקאלי של ישראל שיבוא לידי ביטוי בפיחות השקל.

צעד קטן לבנק, צעד גדול למשכנתא

הריבית הממוצעת למשכנתאות המשיכה לעלות בינואר והגיעה לשיא של כ-15 שנה. עליית הריבית לצד ההאטה בכלכלה תגרום לעלייה בשיעור ההלוואות בפיגור מרמות השפל הנוכחיות, ניצנים ראשוניים לכך ניתן לראות בנתוני החודשיים האחרונים.

על רקע נתונים אלו, ביום שני הקרוב צפוי בנק ישראל להעלות את הריבית בפעם השמינית ברציפות. הפעם אנו צופים לעלייה מתונה יותר של רבע נקודת אחוז, אלא אם נתוני הצמיחה לרבעון הרביעי של 2022 שיתפרסמו השבוע (חמישי) יפתיעו כלפי מעלה. אנו חוששים שזו לא תהיה העלאת הריבית האחרונה במחזור הנוכחי לאור חוזקו של שוק העבודה, המשך העלאות הריבית בעולם והחששות מהמשך פיחות השקל.

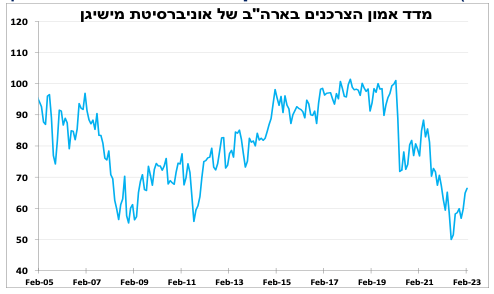

משקי הבית יותר פסימיים מהחברות

בשבוע שעבר סקר מגמות בעסקים של הלמ"ס הראה ירידה באופטימיות של החברות לגבי העתיד. מדד אמון הצרכנים המקביל הראה על מגמה דומה כאשר משקי הבית אף יותר פסימיים, במיוחד בצפי שלהם למצב הכלכלי בשנה הקרובה. איתות לכך שמשקי הבית מתכוונים לצמצם את הצריכה הפרטית שלהם השנה.

מחכים למדד בארה"ב

הפוקוס של המשקיעים השבוע יהיה על הפרסום היום (שלישי) של מדד המחירים לצרכן בארה"ב. הצפי הוא להמשך ירידה באינפלציה ל-6.2 אחוזים (5.5% באינפלציית הליבה). לנתון תהיה השפעה משמעותית על החלטת הריבית הבאה בעוד כחודש, למרות שעד אז נקבל עוד דוח תעסוקה ונתון אינפלציה. בינתיים העליות בשווקי המניות, הירידה במחירי האנרגיה וחוזקו של שוק העבודה תרמו להמשך שיפור בסנטימנט משקי הבית, כך על פי האומדן הראשוני למדד אמון הצרכנים לפברואר.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום