תופעה מעניינת מתרחשת בימים אלו ממש בשוקי המניות והאג"ח. במרכזה ניצב ויכוח עז בשאלה האם הכלכלה העולמית נמצאת בדרך למיתון שיכלול התכווצות בתוצר ועליה בשיעורי האבטלה. או שלחילופין, כלכלת העולם, וארה"ב בפרט, צפויה לבצע בקרוב "נחיתה רכה" שתכלול ירידה דרמטית באינפלציה לצד המשך הצמיחה, גם אם בשיעורים נמוכים.

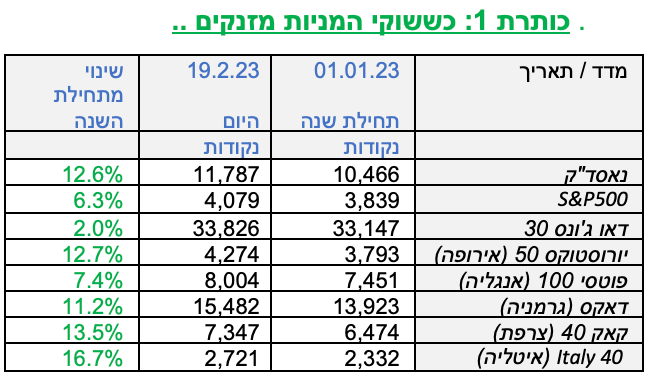

על פי המתרחש בשוק המניות העולמי מתחילת השנה נראה שהמשקיעים מצפים ל"נחיתה רכה". ולראיה, מדד המניות המוביל בארה"ב, S&P500 כבר הספיק לטפס מאז 1 בינואר ב-6.3%. מדד נאסד"ק מוטה חברות הטכנולוגיה אשר נפל במהלך 2022 ב-33% הספיק כבר לעלות בתוך חודש וחצי בלבד ב-12.6%.

באירופה התמונה אפילו וורודה עוד יותר. מדדי המניות החשובים ביבשת הספיקו לזנק מתחילת השנה בשיעור דו ספרתי. מדד יורוסטוקס 50 הכלל אירופי למשל נסק ב-12.7%. מדד דאקס של בורסת פרנקפורט קפץ ב-11.2% והוא קרוב לשיאו ההיסטורי. מדד קאק 40 הצרפתי הגיע לשיא חדש לאחר עליה של 13.5% מתחילת השנה. אילו מדד המניות העיקרי של מילאנו הגביה עוף והשלים קפיצה של 16.7%. מדד פוטסי 100 הבריטי אמנם הסתפק בעליה "מתונה" של 7.4% מתחילת השנה, אבל גם הוא נושם אוויר פסגות כאשר בשבוע שעבר חצה לראשונה את רף 8,000 הנקודות.

החגיגה בשוקי המניות נשענת על כמה נתוני מקרו חשובים שהתפרסמו באחרונה ומספקים רוח גבית לתנופת העליות. העיקריים שבהם הם נתוני צמיחת התוצר בכלכלות המערב, שהפתיעו בחלקם לטובה, והירידה ההדרגתית באינפלציה. כך למשל כלכלת ארה"ב רשמה צמיחה בקצב שנתי של 2.9% ברבעון האחרון של 2022, גבוה משמעותית מהתחזיות המוקדמות. ברבעון השלישי הקצב היה אפילו גבוה יותר, 3.2%.

בגוש היורו קצב הצמיחה היה נמוך בהרבה, 0.1%, לאחר צמיחה של 0.3% ברבעון השלישי. ועדיין מדובר בנתון חיובי. באנגליה נרשמה צמיחה אפסית, שנחשבה גם היא כהפתעה לטובה לאחר שבנק אוף אינגלנד ציפה להתכווצות מסוימת בתוצר.

נתוני האינפלציה בארה"ב ואירופה עדיין גבוהים מאוד – הגבוהים מזה 40 שנה למעשה. אבל המשקיעים בשוקי המניות התעודדו בעיקר ממגמת הירידה שנרשמת באינפלציה בחודשים האחרונים. בארה"ב למשל ירד קצב האינפלציה מ-9.1% ביוני ל-6.4% בינואר. בגוש היורו ירד הקצב מ-10.6% באוקטובר ל-8.5%, ובאנגליה ירד הקצב מ-11.1% באוקטובר ל-10.1% בינואר.

עוד נתון שמעודד את המשקיעים הם שיעורי האבטלה הנמוכים מאוד בהשוואה להיסטוריה. באנגליה שיעור האבטלה עומד כעת על 3.7% בלבד והוא נמוך מ-4% מאז סוף 2021. בארה"ב שיעור האבטלה הוא 3.4%. בגוש היורו שיעור האבטלה הוא אמנם 6.6%, נתון שנראה גבוה בהשוואה לארה"ב. עם זאת, זהו שיעור האבטלה הנמוך ביותר שנרשם בגוש היורו מאז שנוסד בשנות ה-90'.

שלושת הנתונים הללו: תוצר שצומח, גם אם לאט, אינפלציה שנמצאת בירידה ושוק עבודה תוסס שמייצר מאות אלפי מקומות עבודה מדי חודש שכנעו את המשקיעים במניות שהגיעה שעת כושר לשוק פרים חדש.

אנומליה שתובנות בצידה

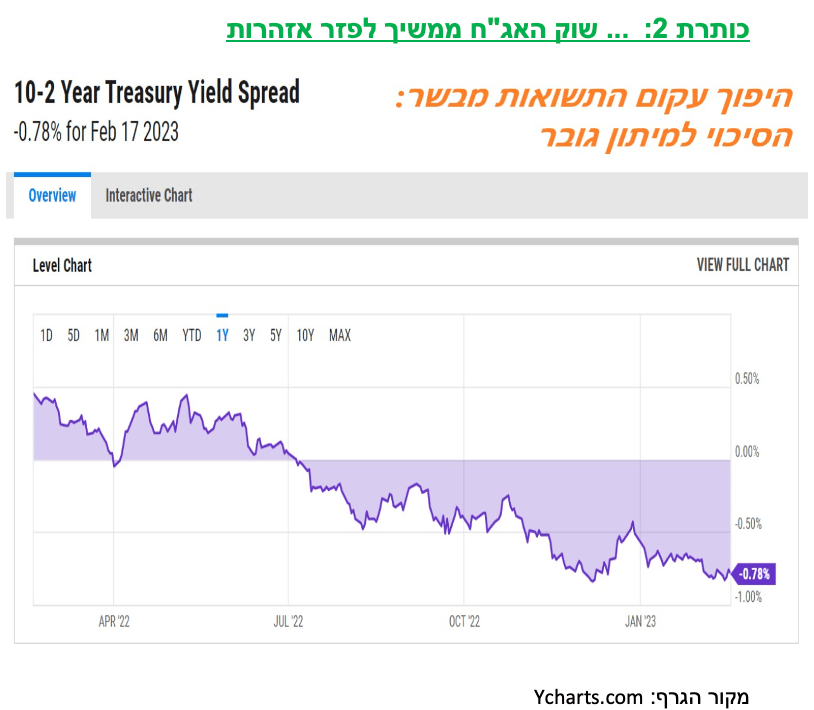

אלא שמנגד לשמחה בשוק המניות נמצאים גם קולות אחרים. קולות שבאים לידי ביטוי בשוק האג"ח. הדרך להקשיב להם היא להביט בפערים העמוקים – והשליליים - שנפתחו בין תשואות האג"ח לטווח קצר לבין האג"ח לטווח ארוך. בשפה המקצועית קוראים לכך: "היפוך עקום התשואות".

היפוך עקום התשואות מתרחש כאשר תשואת האג"ח הממשלתיות לטווח קצר (3 חודשים עד שנתיים) מטפסת במהירות עד שהיא הופכת לגבוהה יותר מאשר תשואת האג"ח לטווח ארוך. מדובר בתופעה שהיא אנומליה שמתרחשת רק במצבי קיצון בשוק.

ככלל, ככל שמשך החיים הממוצע של אג"ח הינו ארוך יותר, משקיעים יבקשו תמורתה תשואה גבוהה יותר. זאת כדי לפצות על הסיכון הגבוה יותר שהם נוטלים בסגירת הכסף לטווח ארוך. ולכן בעקום תשואות נורמלי, אם אג"ח לשנתיים ייסחרו בתשואה של, נניח, 3%, אג"ח ל-10 שנים ייסחרו בתשואה של 4% או אף 5%.

אם כך מתי העקום מתהפך? הוא מתהפך כאשר שחקני האג"ח מצפים לירידת ריבית, בעיקר עקב חשש ממיתון שמתקרב באופק. כאשר שחקני האג"ח חוששים מתרחיש כזה הם יעדיפו לנעול את עצמם באג"ח ארוכות שעדיין מבטיחות ריביות נאות. ומאידך הם ישליכו לשוק אג"ח קצרות משום שהם חוששים שכשהללו ייפדו, אלטרנטיבות השקעה שלהם יהיו הרבה פחות טובות.

הדינמיקה הזו של שוק האג"ח הפכה את היפוך עקום התשואות לפרמטר מקדים שנחשב אמין יחסית לתקופות מיתון. היפוך שכזה התרחש למשל בסוף 2019, מעט לפני משבר הקורונה. קודם לכן הוא התרחש ב-2007, לפני המשבר הפיננסי שהתפוצץ ברעש ב-2008. זה קרה גם ב-1999, מעט לפני פיצוץ בועת הדוט.קום, ובתחילת שנות ה-80', לפני המיתון העמוק בארה"ב שהתחולל עקב העלאת הריבית ל-20% כדי לדכא את האינפלציה.

היפוך עקום התשואות הנוכחי החל בארה"ב ביולי 22'. בדרך כלל נהוג למדוד אותו דרך הפער בין אג"ח ממשלתיות לשנתיים לבין אג"ח ממשלתיות ל-10 שנים (ראו גרף מצורף). בין יולי לנובמבר נע הפער השלילי בין שני סוגי האג"ח הללו בתחום של 0.3%-0.5%. בשלושת החודשים האחרונים הפער העמיק עוד יותר וכעת הוא נע בין 0.7% ל-0.8%. זוהי התפתחות חשובה מאחר ואמינותו של פרמטר זה כמנבא מיתון גוברת ככל שמשך הזמן שבו העקום נותר הפוך גדל, וככל שהפער השלילי בין שני סוגי האג"ח מתרחב. נכון ליום ו' האחרון הפער השלילי ביניהן עומד על 0.78%.

חשוב לציין שעקום תשואות שלילי קיים גם בחלק ממדינות אירופה. באנגליה למשל נסחרות אג"ח לשנתיים בתשואה של 3.78%, ואג"ח ל-10 שנים בתשואה של 3.51%. הפער הנמוך יותר לעומת ארה"ב נובע מכך שריבית בנק אוף אינגלנד עדיין נמוכה יותר מריבית ה'פד' בארה"ב (4.75% לעומת 4%).

אז מי מהשניים צודק? המשקיעים בשוק המניות שמצפים ל"נחיתה רכה" או המשקיעים בשוק האג"ח שמצפים לנחיתה מטלטלת, ורק מתחזקים בדעתם ככל שחולף הזמן? על כך אנסה לדון בטור הבא.

דיסקליימר:

הכותב כיהן בעבר כעורך שוק ההון של TheMarker. אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

איור: פאנדר

איור: פאנדר