נקודות עיקריות

בשבוע האחרון שוקי המניות בעולם עלו, זאת למרות המשך עליית תשואות וציפיות לרמת ריבית גבוהה יותר בסוף הסייקל (בארה"ב ובאירופה). השווקים הושפעו מנתונים כלכליים חיוביים יחסית אשר מעידים שלא צפויה כניסה למיתון גלובלי בקרוב, עם זאת סביבת האינפלציה ממשיכה להיות "דביקה".

מאקרו ישראל:

למרות ההתמתנות בצריכה, מצבו של הצרכן הישראלי נותר חיובי עם גידול בשיעור התעסוקה.

סביבת האינפלציה:

הסכם שכר פרוס על חמש שנים מצמצם איום אינפלציוני חשוב (ראה "זום אין").

יחד עם זאת, ללא פשרה סבירה בנושא המשפטי, מגמת הפיחות צפויה להימשך.

מדיניות מוניטארית

מחר יתפרסמו נתוני יתרות המט"ח ומידת המעורבות של בנק ישראל (אם בכלל) בפברואר. לפי הערכתנו, בנק ישראל יעדיף להשתמש בכלי הריבית למעט בימים של תנודתיות קיצונית.

ארה"ב:

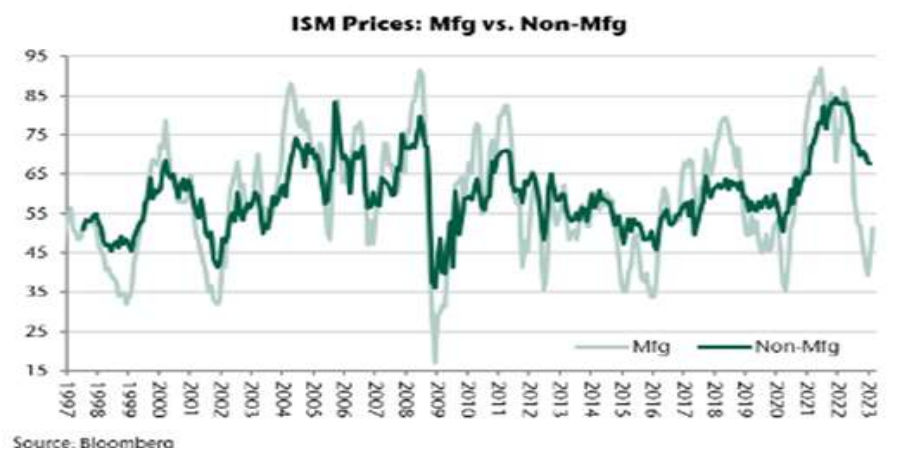

ההתרחבות בענפי השירותים נמשכת (55.1 נק' במדד ה-ISM), הביקוש לרכישת בתים עלה אך החולשה בתעשייה נמשכת.

אירופה:

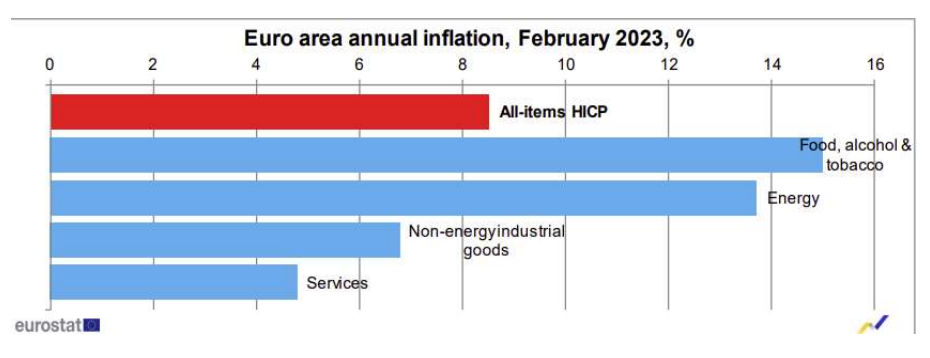

מסתמנת האצה באינפלציית הליבה בפברואר, ה-ECB צפוי להמשיך להעלות את הריבית.

סין:

מסתמן שיפור של ממש בפעילות, גם בתעשייה וגם בענפי השירותים. התאוששותה של סין תומכת גם בצמיחה הגלובלית אך גם צפויה לתמוך בלחץ לעליית מחירי הסחורות.

שוק האג"ח: עדיפות לצמודים הקצרים

כפי שציפינו, פער התשואות בארוכים מול ארה"ב הפך להיות חיובי.

האוצר שומר על היקף גיוס נמוך יחסית, מה שמקרין אופטימיות לגבי הסביבה הפיסקאלית.

הפיחות בשקל יתורגם לעליית אינפלציה ומקנה עדיפות לאפיקים הצמודים קצרים-בינוניים.

עליית התשואות הארוכות בישראל משפרת את האטרקטיביות, אך עדיין קיים סיכון שלא תושג פשרה סבירה בנושא המהלכים המשפטיים.

זום אין: נדמה שאיום השכר הוסר, נותר איום הפיחות

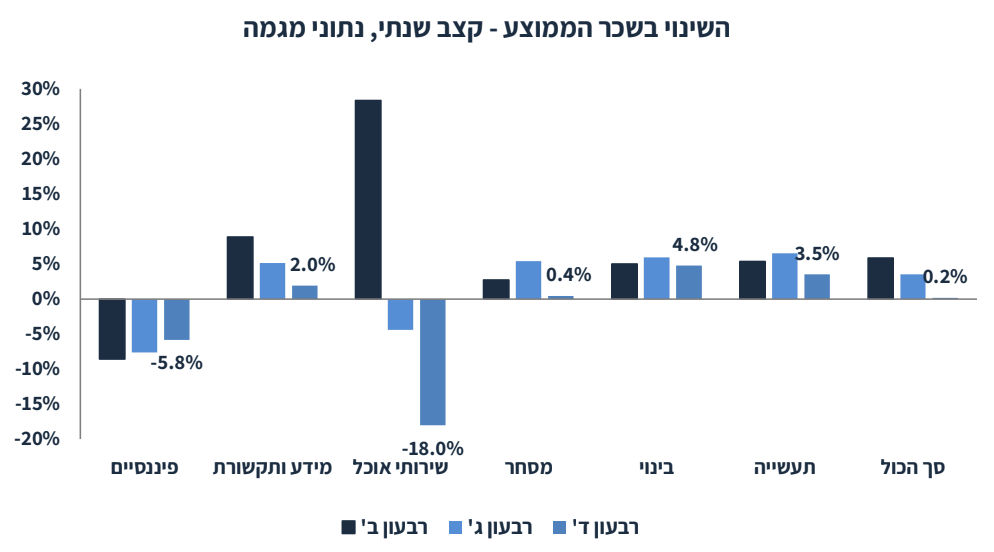

בחודשים האחרונים מסתמנת התמתנות בשכר העסקי, בפרט בשירותי אוכל, פיננסים והיי טק.

הסכם שכר סביר בסקטור הציבורי תומך בעלייה מתונה בשכר בחמש השנים הבאות.

יחד עם זאת, תוספת חד פעמית של 6,000 ₪ צפויה לתמוך בגידול בצריכה הפרטית השנה.

רגיעה באיום השכר על המשק תומכת בהתמתנות בלחצי האינפלציה.

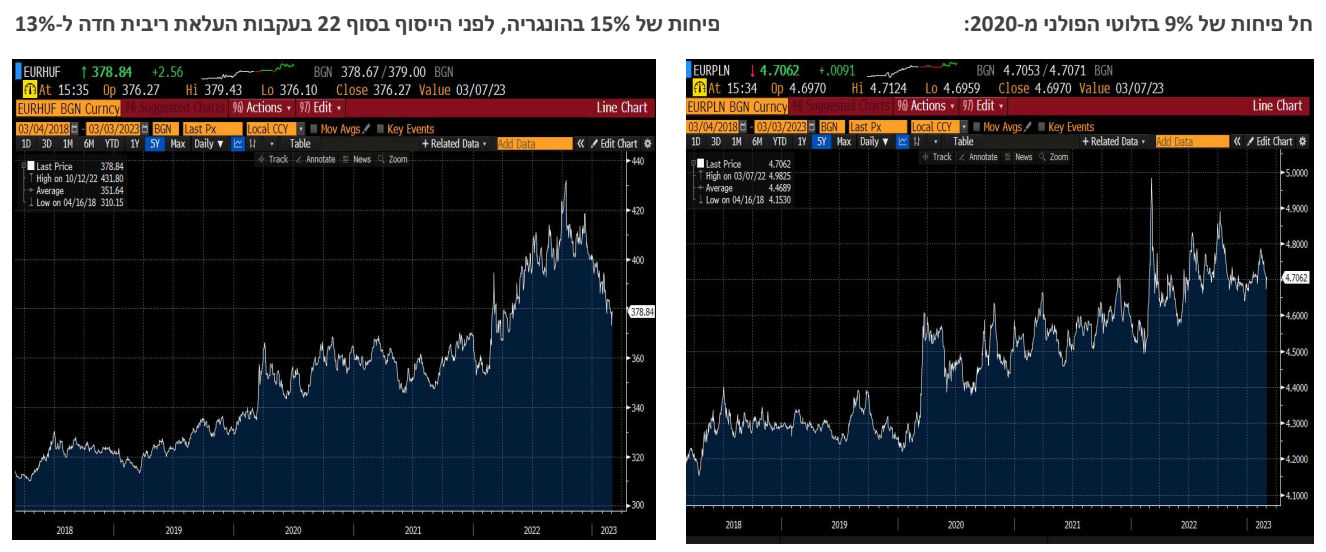

האיום העיקרי לסביבת האינפלציה נותר המשך הפיחות בשקל, כפי שמראה הניסיון הפולני וההונגרי.

מאקרו ישראל

הגידול בצריכה הפרטית נמשך אך בקצב איטי

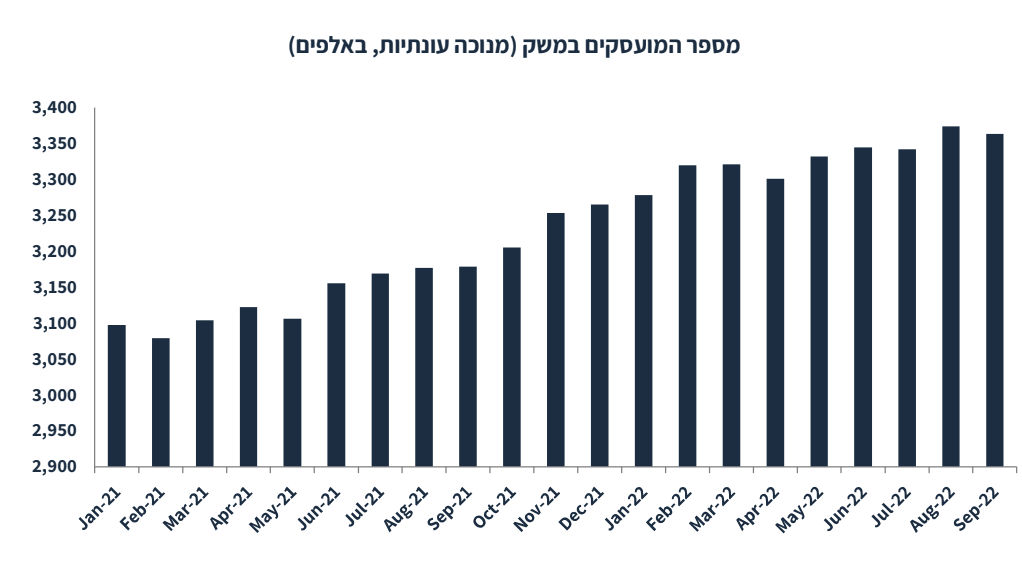

הרכישות בכרטיסי האשראי עלו ב-1.3% בינואר (לאחר ירידה של 1% בדצמבר). בחודשים נובמבר- ינואר חלה התמתנות לקצב שנתי של 2.2% (נתוני מגמה) מ-4.9% בשלושת החודשים שקדמו, בפרט בצריכת שירותים. בתקופה זו, המכירות ברשתות השיווק התמתנו ל-3.5% מ-5.2%. יחד עם זאת, עד כה, מצבם של משקי הבית נותר חיובי יחסית כאשר בחודש ינואר שיעור האבטלה בגילאים 25-64 (החתך המועדף על ידי בנק ישראל) ירד ל-3.6% מ-3.8% תוך כדי המשך גידול במספר המועסקים של 14.5 אלף איש ו-38.9 אלף מחודש ספטמבר (ראה גרף). מנגד מדד האמון הצרכני של בנק הפועלים ירד בפברואר, בפרט ברכיב הציפיות קדימה (ירידה לרמה הנמוכה ביותר בשנה האחרונה).

במבט קדימה, המשך ריסון מוניטארי והפיחות בשקל צפויים להעיב על הצריכה הפרטית. בכול מקרה, נתוני ינואר (צריכה + תעסוקה) יתמכו בהמשך העלאת ריבית באפריל, כאשר שיעור ההעלאה תלוי במגמת הפיחות בשקל בחודש הקרוב. בשבוע האחרון השקל התייצב (פיחות של 0.2% בלבד מול סל המטבעות), אך ללא פשרה סבירה בנושא המשפטי הלחץ לפיחות צפוי להתחדש.

נתוני מאקרו חשובים שיתפרסמו בישראל – היום יתפרסם נתון חשוב לפעילות הכלכלית: סקר מגמות בסקטור העסקי (פברואר), הנתון הקרוב ביותר למדד מנהלי הרכש בעולם. שני: השינוי ביתרות המט"ח בפברואר, מה הייתה מידת המעורבות של בנק ישראל בשוק המט"ח, אם בכלל? כנראה לא משמעותית. בנק ישראל לא מתערב כדי למנוע פיחות אלא כדי למתן תנודתיות יומית חדה.

מאקרו חו"ל

ארה"ב: המשך התרחבות בענפי השירותים

מכלול הנתונים מצביעים על המשך צמיחה בתחילת השנה, כנראה שהמיתון (או ההתמתנות המשמעותית בפעילות) יידחה למחצית השנייה של השנה. אומנם מדדי מנהלי הרכש מצביעים על המשך חולשה בתעשייה (47.7 נקודות בפברואר), אך גם על המשך התרחבות נאה בפעילות בענפי השירותים (מדד ה-ISM עומד על 55.1 נקודות , ירידה קלה מ-55.2 בינואר). מסתמן שיפור ברכיבי ההזמנות (62.6 נק' לעומת 60.4) והתעסוקה (54.0 נק' לעומת 50.0). הביקוש לרכישת בתים חזר לעלות בינואר ב-8.1% (Pending home sales), ההזמנות של מוצרי בניי קיימא (למעט ענף התחבורה) עלו ב-0.7%, ומספר דורשי העבודה נותר נמוך (פחות ממאתיים אלף). יחד עם זאת, מדד האמון הצרכני ירד בפברואר, בפרט רכיב הצפיות קדימה. מחירי הבתים Case-Shiller ירדו ב-0.5% בדצמבר וירדו ב-4.4% במחצית השנייה של 2022. ירידה זו צפויה להשפיע על מחירי השכירות אשר נמדדים בנתוני האינפלציה בפיגור של כשנה (כלומר, במחצית השנייה של 2023). חשוב לציין שרכיב המחירים במדד מנהלי הרכש בתעשייה חזר לעלות (ל-51.3 נק' מ-45.0), זאת בנוסף לרכיב המחירים בענפי השירותים (65.6). מדובר באינדיקטורים מובילים לגבי המשך לחצי האינפלציה בארה"ב, בפרט בענפי השירותים אך גם במחירי התעשייה.

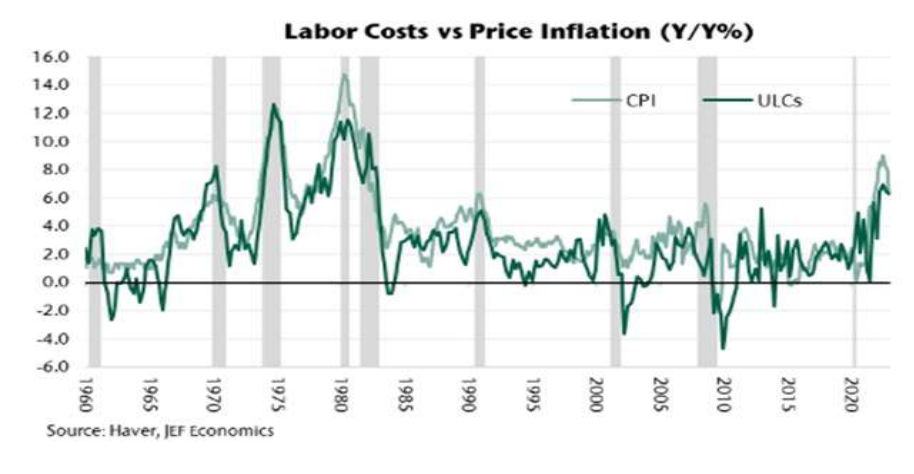

עלייה בעלות העבודה בארה"ב

קיימת קורלציה ברורה בין עלות העבודה ליחידת תפוקה (Unit Labor Cost) וקצב האינפלציה. האומדן של רבעון ד' עודכן כלפי מעלה לעלייה של 6.3% בעלות העבודה שנה אחורה, מ-4.5% בפרסום הקודם, תוך כדי ירידה משמעותית בפריון. עלייה בעלות העבודה ליחידת תפוקה תומכת בלחצי אינפלציה כאשר פירמות חייבות להעלות מחירים כדי לשמור על רווחיות מסוימת.

אירופה: אינפלציה דביקה

למרות שסך הכול האינפלציה מעט התמתנה על רקע ירידה במחירי האנרגיה, חשוב יותר להתבונן באינפלציית הליבה אשר האיצה ל-5.6% (שנה אחורה) מ-5.3%, מעל הציפיות המוקדמות של 5.3%. מחירי התעשייה (הליבה) האיצו ל-6.8% מ-6.7%, מחירי המזון ל-15.0% מ-14.1%, ומחירי השירותים ל-4.8% מ-4.4%. ה-ECB צפוי להעלות את הריבית ב-0.5% בהחלטה הקרובה וכנראה ב-0.5% נוספים בחודש מאי לרמה של 3.5% לפחות. בינתיים, הנתונים הכלכליים באירופה מעט חיוביים (מדדי ה-PMI בענפי השירותים) ושיעור האבטלה נותר נמוך ויציב על 6.7% בינואר. הציפייה למדיניות מוניטארית יותר מרסנת תמכה בהתחזקות היורו בעולם.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: מכלול של נתוני תעסוקה חשובים יתפרסמו השבוע, כולל מספר המשרות הפנויות (JOLTS) לחודש ינואר והשינוי במספר המועסקים בסקטור העסקי ADP (פברואר) ביום רביעי. ביום שישי: נתוני התעסוקה ועלות השכר לשעת עבודה (פברואר). אם הנתון החזק בחודש ינואר (גידול של 517 אלף מועסקים) נבע מבעיות מדידה בניכוי עונתיות, אנחנו אמורים לראות נתון חלש במיוחד בפברואר. הציפיות בשוק הן לגידול של 200 אלף מועסקים. סין: חמישי: נתוני אינפלציה + PPI (פברואר).

זום אין: נדמה שאיום השכר הוסר, נותר איום הפיחות

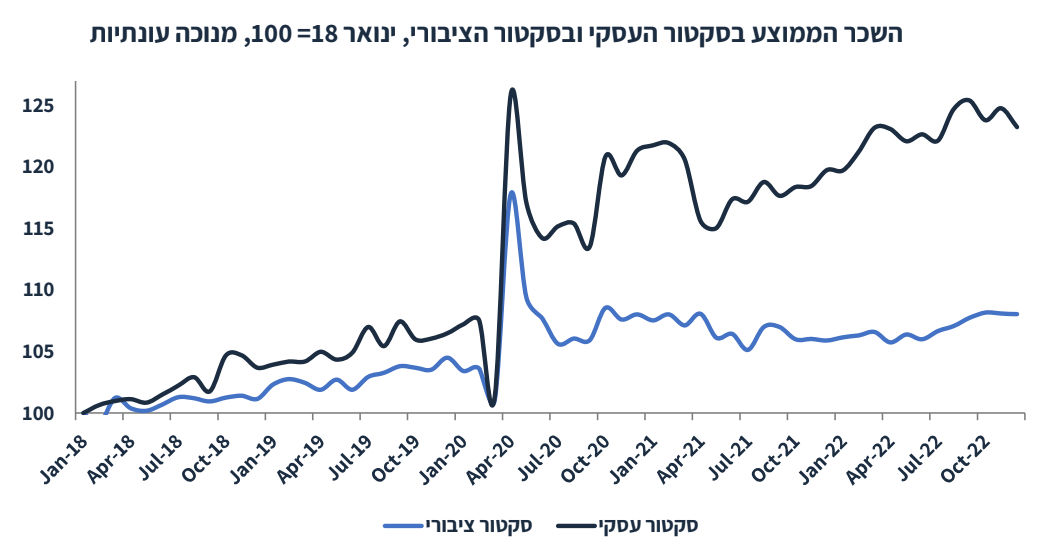

בחודשים האחרונים מסתמנת התמתנות בשכר העסקי, בפרט בשירותי אירוח ואוכל, פיננסים ובהיי טק (מידע ותקשורת). לפי נתוני המגמה, השכר במשק עלה ברבעון ד' ב-0.2% בלבד בחישוב שנתי לאחר גידול של 3.5% ברבעון ג' ו-5.9% ברבעון ב'.

הגרף הבא מציג את השינוי בשכר לפני הסקטורים העיקריים (נתוני מגמה בקצב שנתי):

הסכם שכר סביר בסקטור הציבורי תומך בעלייה מתונה בשכר בחמש השנים הבאות. תינתן תוספת מצטברת של 11% (עם אפשרות מקסימלית של 3% נוספים, כנראה במידה והאינפלציה תפתיע כלפי מעלה). בשנתיים הראשונות, תינתן תוספת שקלית בבסיס של 500 ₪ ב-2023 (כ-4%) ו-100 ₪ ב-2024. והיתרה פרוסה בשנים 2025-2027.

בנוסף, תינתן תוספת חד פעמית של 6,000 ₪ (כבר במשכורת של אפריל), מה שצפוי לתמוך בגידול בצריכה הפרטית השנה.

הישג עבור העובדים: שבוע העבודה יקוצר ל-41 שעות ב-2024 (מ-42) ול-40 שעות ב-2025. קיצור שבוע העבודה הרשמי צפוי להעלות את השכר הממוצע בפועל, במידה ויגדל מספר השעות הנוספות של העובדים, לפי סקטורים מסוימים.

העלות התקציבית הכוללת של ההסכם מוערכת ב-12.2 מיליארד ₪. מזה, 3 מיליארד ₪ בשנת 2023.

הסרת איום השכר במשק תומכת בהתמתנות בלחצי האינפלציה, והסכם זה צפוי להתקבל בחיוב על ידי בנק ישראל.

האיום עיקרי לסביבת האינפלציה עבר לתחום שע"ח. למרות שבכל מדינה הנסיבות שונות, כדאי לזכור שגם פולין וגם הונגריה חוו פיחות חד במטבע המקומי (מול היורו) בעיקר בעקבות השינוי המשטר המשפטי. הגרפים הבאים ממחישים זאת:

במידה ותושג פשרה בנושא הרפורמה המשפטית והלחץ לפיחות בשקל ייפסק, אזי סביבת האינפלציה בשנים הבאות צפויה להיות מתונה יחסית ותיכנס ליעד האינפלציה. כמובן, שעדיין קיימת אי וודאות גדולה לגבי השאלה אם תושג פשרה סבירה או לא. ללא פשרה מאד תתכן הורדה לאופק דירוג שלילי והמשך לחץ ליציאת הון וצמצום בנכונות של חברות היי טק להשקיע בישראל.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי